Global Healthcare Information Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

34.68 Billion

USD

81.66 Billion

2025

2033

USD

34.68 Billion

USD

81.66 Billion

2025

2033

| 2026 –2033 | |

| USD 34.68 Billion | |

| USD 81.66 Billion | |

| % | |

|

Global Healthcare Information Software Market Segmentation, By Deployment Mode (Web-Based, On-Premise y Cloud-Based), End Users (Hospitals, Diagnostic Centers, Academic and Research Institutes) - Industry Trends and Forecast to 2033

Healthcare Information Software MarketSinopsis

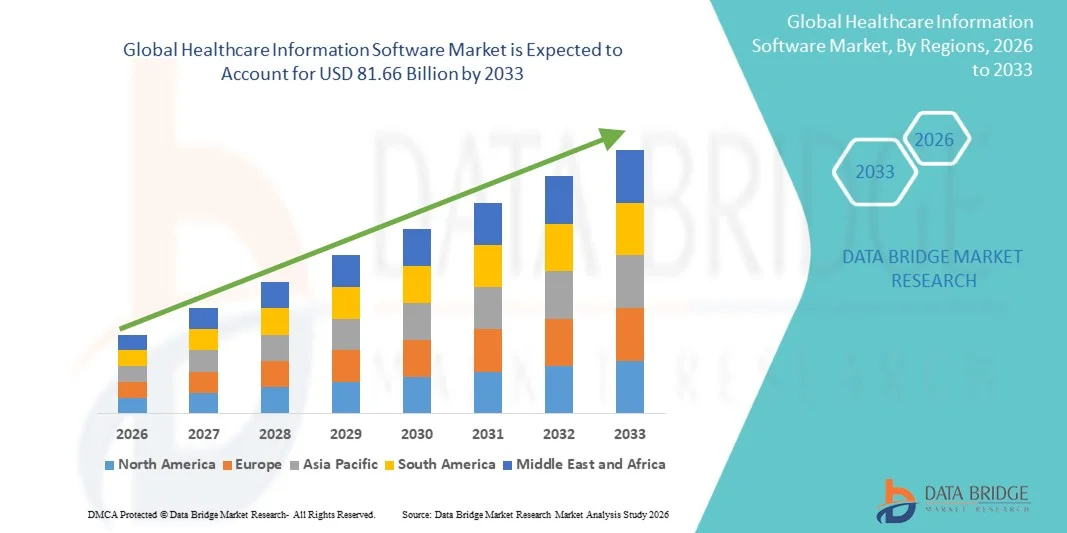

El mercado de software de información de salud fue valorado enUSD 34.68 billion in 2025y se prevé que alcanceUSD 81.66 billion by 2033, creciendo en unCAGR of 11.30% from 2026 to 2033. El mercado de software de información sanitaria está experimentando un crecimiento constante impulsado por la rápida transformación digital de los sistemas sanitarios, el aumento de la adopción de registros electrónicos de salud y la creciente demanda de soluciones integradas de gestión de datos sanitarios. El creciente énfasis en mejorar los resultados de los pacientes, reducir los errores clínicos y mejorar la eficiencia operativa en hospitales, clínicas y centros de diagnóstico está acelerando significativamente el despliegue de soluciones de TI sanitaria. Además, la expansión de los servicios de telesalud, las plataformas sanitarias basadas en la nube y las soluciones de interoperabilidad está fortaleciendo aún más la adopción de mercado en los sistemas de salud desarrollados y emergentes.

La creciente carga de enfermedades crónicas, el aumento de los volúmenes de pacientes y la creciente necesidad de apoyo a decisiones clínicas en tiempo real son proveedores de atención médica, pagadores y agencias de salud gubernamentales para adoptar software avanzado de información sanitaria. Los mandatos reguladores como HIPAA en los EE.UU., GDPR en Europa y las misiones nacionales de salud digital en países como la India están impulsando aún más la implementación de sistemas de TI de salud seguros y compatibles. Soluciones como sistemas de información hospitalaria (HIS), sistemas de información de laboratorio (LIS), sistemas de información radiológica (RIS), y sistemas de apoyo a decisiones clínicas (CDSS) están reemplazando cada vez más los flujos de trabajo manuales y fragmentados, ofreciendo entornos integrados, eficientes y de entrega de datos.

Principales tendencias del mercado "

- América del Norte dominó el mercado de software de información de salud con la mayor cuota de ingresos del 38,62% en 2025, con el apoyo de infraestructura avanzada de tecnología de la salud, alta adopción de registros electrónicos de salud (EHR), fuerte presencia de proveedores líderes de software de salud, y marcos regulatorios bien establecidos como HIPAA. La región también se beneficia de importantes inversiones en transformación de la salud digital, soluciones de interoperabilidad y plataformas sanitarias basadas en la nube, junto con la adopción generalizada de sistemas de apoyo a decisiones clínicas impulsados por AI en hospitales y redes sanitarias.

- El segmento On-Premise dominó al mercado con una cuota de 46,32% en 2025 debido a su fuerte adopción en grandes hospitales, empresas sanitarias y redes de diagnóstico que requieren alta seguridad de datos, cumplimiento regulatorio y control completo sobre sistemas de información de pacientes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 9,1% de 2026 a 2033, alimentada por la digitalización rápida de la salud, la ampliación de la infraestructura hospitalaria, el aumento de las inversiones gubernamentales en misiones nacionales de salud digital y la creciente adopción de registros médicos electrónicos en países como China, India y Japón. La creciente demanda de soluciones de TI sanitarias asequibles y plataformas basadas en la nube está acelerando aún más la expansión del mercado regional.

- El segmento de implementación basado en la nube es el segmento de crecimiento más rápido, proyectado para registrar un CAGR de 10,2% de 2026 a 2033, impulsado por el aumento de la demanda de soluciones sanitarias escalables, rentables y de acceso remoto. Las plataformas cloud permiten compartir datos en tiempo real, interoperabilidad en todos los sistemas sanitarios y una integración perfecta con herramientas de análisis de telesalud y IA, mejorando significativamente la eficiencia clínica y los resultados de la gestión de pacientes.

- Los hospitales dominan el segmento de usuarios finales con una cuota de ingresos del 64,37% en 2025, debido a los elevados volúmenes de pacientes, la fuerte adopción de sistemas integrados de TI de salud y la creciente necesidad de una gestión centralizada de datos de pacientes. Los hospitales son los principales adoptantes de las plataformas EHR, HIS y CDSS para mejorar la eficiencia del flujo de trabajo, reducir los errores clínicos y mejorar las capacidades de toma de decisiones en todos los departamentos.

- Los Centros de Diagnóstico representan el segmento de usuarios finales de mayor crecimiento, que se espera que crezca en un CAGR de 8,7% de 2026 a 2033, impulsado por la creciente demanda de automatización de laboratorio, patología digital y flujos de trabajo de diagnóstico integrados. El aumento de la prevalencia de enfermedades crónicas y la creciente necesidad de presentar informes de prueba más rápidos están acelerando la adopción de sistemas de gestión de diagnóstico basados en la nube y los sistemas de gestión de diagnóstico.

- El segmento de los Institutos Académicos y de Investigación es testigo de un crecimiento constante, apoyado por la creciente adopción de plataformas de análisis sanitarios, bases de datos de investigación clínica y sistemas de gestión de datos habilitados por IA, lo que permite mejorar la investigación médica, el desarrollo de drogas y estudios de salud basados en evidencia en instituciones globales.

Tamaño del mercado

- Valor mundial del mercado (2025): 34.68 dólares

- Valor de mercado esperado (2033): 81,66 dólares

- CAGR prefabricado (2026–2033): 11.30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Informe Scope and Healthcare Information MarketSegmentation

|

Atributos |

Clave del Software de Información de SaludMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Epic Systems Corporation (U.S.) |

|

Oportunidades de mercado |

· Ampliación rápida de las plataformas de salud basadas en la nube · Rising Adoption of AI-Driven Clinical Decision Support Systems (CDSS) · Crecimiento de las soluciones de integración de datos de Interoperabilidad y Salud |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de información de salud

Tendencia: Crecimiento de la inteligencia clínica, la telesalud y los sistemas de atención sanitaria integrados por datos

El mercado de software de información de salud está presenciando un fuerte cambio hacia las plataformas de inteligencia clínica habilitadas por AI, la integración de la telesalud y los ecosistemas electrónicos de salud totalmente interoperables. Los hospitales y proveedores de atención médica están adoptando cada vez más registros electrónicos de salud impulsados por IA (EHR), sistemas de información hospitalaria (HIS), y sistemas de apoyo a decisiones clínicas (CDSS) para mejorar la precisión de diagnóstico y la eficiencia operacional. Por ejemplo, la adopción de IA sanitaria está creciendo rápidamente, y McKinsey estima que las aplicaciones de IA podrían generar$150+ billones en ahorros anuales para el sistema de salud de EE.UU. soloa través de la automatización del flujo de trabajo y la analítica predictiva.

Las plataformas de telemedicina integradas con el software de información sanitaria han experimentado un crecimiento exponencial desde 2020, con volúmenes de consulta virtual global en aumento más que300% durante periodos de adopción pico, y continuando expandiéndose a través de Asia-Pacífico y Norteamérica. Países como los EE.UU., China e India están escalando rápidamente los ecosistemas de salud digital, donde plataformas como los sistemas integrados de gestión de la salud + telesalud + farmacia se están convirtiendo en estándares en hospitales y cadenas de diagnóstico. Además, los sistemas de integración usable y control remoto de pacientes (RPM) están permitiendo un seguimiento continuo de salud para enfermedades crónicas como la diabetes y los trastornos cardiovasculares.

Dinámicas del mercado de información de salud

Conductor de mercado clave: aumento de la demanda de infraestructura de salud digital y apoyo de decisiones clínicas basados en AI

La rápida digitalización de los sistemas sanitarios y el aumento de los volúmenes de datos de los pacientes están impulsando una fuerte demanda de software de información sanitaria a nivel mundial. Los hospitales y las redes de diagnóstico están adoptando plataformas integradas que combinan EHR, sistemas de información de laboratorio (LIS), y sistemas de imagen en ecosistemas digitales unificados. La carga cada vez mayor de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y el cáncer —responsable para más70% de las muertes globales según la OMS- está acelerando aún más la adopción de sistemas de salud basados en datos.

El software de atención médica impulsado por AI se utiliza cada vez más para la detección temprana de enfermedades, analítica predictiva y planificación del tratamiento personalizado. Por ejemplo, actualmente se están implementando herramientas de imagen basadas en IA en flujos de trabajo radiológicos para detectar cánceres en etapas anteriores con mayor precisión. Los principales proveedores de TI de salud también están integrando modelos de aprendizaje automático para reducir errores de diagnóstico y optimizar la asignación de recursos hospitalarios, mejorando tanto los resultados de los pacientes como la eficiencia de los costos.

Key Restraint/Challenge: Data Privacy Concerns, High Implementation Costs, and System Interoperability Issues

A pesar del fuerte crecimiento, el mercado enfrenta retos importantes relacionados con la privacidad de datos, los riesgos de ciberseguridad y los altos costos de despliegue. Los sistemas de información de salud manejan datos de pacientes sensibles, lo que los convierte en el objetivo principal de los ciberataques. Según informes de la industria, la salud sigue siendo uno de lossectores más selectos para los ataques de ransomware a nivel mundial, creando preocupaciones sobre protección de datos y cumplimiento regulatorio (como HIPAA en EE.UU. y GDPR en Europa).

Además, el alto costo de la implementación de sistemas integrados de tecnología de la salud, incluyendo la migración de EHR, infraestructura en la nube, capacitación del personal y mantenimiento del sistema, limita la adopción entre hospitales y clínicas más pequeños, especialmente en las regiones en desarrollo. La interoperabilidad sigue siendo otro desafío clave, ya que muchas instituciones sanitarias siguen operando en sistemas heredados fragmentados que no se comunican perfectamente con plataformas digitales más nuevas.

Por ejemplo, muchos hospitales de mercados emergentes siguen dependiendo de sistemas parcialmente digitalizados, donde coexisten registros de papel y bases de datos digitales, reduciendo la eficiencia y aumentando la carga administrativa.

Oportunidad de mercado clave: Ampliación de las plataformas de atención de la salud basadas en la nube y gestión de la salud de la población habilitada por las IA

Una oportunidad importante en el mercado de software de información de salud radica en la rápida expansión de los ecosistemas sanitarios basados en la nube y de los sistemas de gestión de la salud de la población impulsados por AI. El despliegue en la nube permite un acceso escalable en tiempo real a los datos de pacientes en hospitales, laboratorios y proveedores de atención remota, mejorando significativamente la coordinación de la atención y la eficiencia operacional.

Países como China y la India están invirtiendo en gran medida en misiones nacionales de salud digital, incluida la integración de registros electrónicos de salud a gran escala y las redes de hospitales digitales. Asimismo, Estados Unidos sigue ampliando plataformas de análisis de salud basadas en la nube para modelos de atención basados en el valor. Cada vez se utilizan más herramientas de salud de la población habilitadas para analizar grandes conjuntos de datos para identificar grupos de pacientes en riesgo, optimizar estrategias de atención preventiva y reducir las tasas de readmisión hospitalaria.

La integración de software sanitario con dispositivos médicos habilitados para IoT y sensores utilizables está creando un ecosistema de salud conectado, permitiendo un seguimiento continuo y una intervención proactiva, especialmente para la gestión crónica de enfermedades y la atención de ancianos.

Aplicación del mercado de información de salud

El mercado del Software de Información de Salud se segmenta sobre la base del modo de implementación y los usuarios finales

- Por Modo de Despliegue

Sobre la base del modo de implementación, el mercado de software de información de salud se segmenta en soluciones basadas en la web, en prematuro y basadas en la nube. El segmento On-Premise dominó al mercado con una cuota de 46,32% en 2025 debido a su fuerte adopción en grandes hospitales, empresas sanitarias y redes de diagnóstico que requieren alta seguridad de datos, cumplimiento regulatorio y control completo sobre sistemas de información de pacientes. Los proveedores de atención de salud prefieren el despliegue prematuro para garantizar la privacidad de los datos y minimizar los riesgos de ciberseguridad asociados con redes externas. Además, la infraestructura hospitalaria heredada y los sistemas establecidos de tecnología de la información apoyan aún más la adopción de premisas. Alta confiabilidad, baja dependencia de la conectividad a Internet y la integración personalizada con los sistemas hospitalarios internos refuerzan el dominio de este segmento. Las instituciones sanitarias gubernamentales también prefieren modelos de premisa debido a estrictos requisitos de cumplimiento. Las cadenas hospitalarias de gran escala siguen invirtiendo en ecosistemas de software internos para el control operacional. El firme apoyo a los proveedores y la estabilidad del sistema a largo plazo refuerzan aún más la adopción. La integración con los sistemas de registro electrónico de salud existentes aumenta la usabilidad. A pesar de la creciente migración en la nube, la premisa sigue siendo ampliamente utilizada en entornos críticos de atención.

Se espera que el segmento basado en la nube sea testigo del crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por la creciente demanda de sistemas de información sanitaria escalables, rentables y accesibles remotamente. Las soluciones basadas en la nube permiten el acceso a datos en tiempo real, la interoperabilidad y la colaboración perfecta entre los proveedores de atención médica en múltiples lugares. El aumento de la adopción de plataformas de telemedicina y salud digital está acelerando significativamente la penetración de la nube. Las organizaciones de atención de la salud están cambiando hacia modelos basados en la suscripción para reducir los costos de infraestructura de TI. La implementación de la nube también admite analítica impulsada por AI, información predictiva de salud e integración de datos grandes. Los pequeños y medianos proveedores de atención médica prefieren cada vez más soluciones en la nube debido a una menor inversión inicial. Los marcos mejorados de seguridad cibernética en las plataformas modernas de la nube están mejorando la confianza y la adopción. La integración con aplicaciones móviles de salud y dispositivos portátiles está impulsando aún más el uso. Las iniciativas gubernamentales de salud digital están apoyando la migración en la nube a nivel mundial. En general, el despliegue basado en la nube está transformando la infraestructura de TI sanitaria.

- Por Usuarios finales

Sobre la base de los usuarios finales, el Mercado de Software de Información de Salud se segmenta en Hospitales, Centros de Diagnóstico e Institutos de Investigación Académicos. El segmento de Hospitales dominaba el mercado con una participación del 52,47% en 2025 debido a la alta entrada de pacientes, la infraestructura sanitaria avanzada y la fuerte adopción de sistemas de salud digital para la gestión de pacientes y optimización de flujos de trabajo clínicos. Los hospitales dependen en gran medida del software de información sanitaria para los registros electrónicos de salud (EHR), la programación de pacientes, la facturación y los sistemas clínicos de apoyo a las decisiones. Aumentar la demanda de una administración hospitalaria eficiente y reducir los errores operacionales está impulsando la adopción. Grandes hospitales multi-especialidades están invirtiendo fuertemente en plataformas integradas de TI sanitaria. Los fuertes requisitos reglamentarios para la gestión de datos de pacientes refuerzan aún más el dominio hospitalario. Las redes gubernamentales y privadas de hospitales son los principales usuarios de soluciones de software de salud. La integración con los sistemas de laboratorio y farmacia aumenta la eficiencia operacional. El aumento de la transformación digital en las instalaciones sanitarias está apoyando aún más el crecimiento. Los hospitales también se benefician de diagnósticos basados en AI y herramientas de análisis predictivos.

Se espera que el segmento de los Institutos de Investigación Académicos sea testigo del crecimiento más rápido en una CAGR de 8,1% de 2026 a 2033, impulsado por el aumento de la inversión en investigación médica, ensayos clínicos e innovación sanitaria. Estas instituciones están adoptando software avanzado de información sanitaria para el análisis de datos, la gestión de investigaciones y la documentación de estudio clínico. El enfoque creciente en la investigación de medicina de precisión y genómica está acelerando la demanda. Universidades y organizaciones de investigación están integrando herramientas de análisis de salud impulsadas por AI para mejorar los resultados. El aumento de la colaboración entre instituciones académicas y proveedores de atención médica está impulsando la adopción de software. Las plataformas basadas en la nube permiten compartir datos a gran escala y colaborar en la investigación. Aumentar la financiación gubernamental para la investigación sanitaria apoya aún más el crecimiento. La digitalización de los sistemas médicos académicos está mejorando la eficiencia y la productividad. Las herramientas avanzadas de simulación y modelado predictivo están mejorando las capacidades de investigación. En general, los institutos académicos y de investigación representan un segmento en rápida expansión en la transformación digital sanitaria.

Healthcare Information Software Market Regional Analysis

América del Norte dominaba el mercado de software de información de salud y representaba la mayor parte de los ingresos38,62% en 2025, con el apoyo de infraestructuras avanzadas de tecnología de la salud, alta adopción de registros electrónicos de salud (EHR), fuerte presencia de proveedores líderes de software sanitario y marcos regulatorios bien establecidos como HIPAA. La región también se beneficia de importantes inversiones en transformación de la salud digital, soluciones de interoperabilidad y plataformas sanitarias basadas en la nube, junto con la adopción generalizada de sistemas de apoyo a decisiones clínicas impulsados por AI en hospitales, redes de diagnóstico y proveedores de atención médica. El aumento de la atención basada en el valor, la integración de datos de pacientes y la analítica predictiva sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Healthcare Information Market Insight

El mercado del Software de Información de Salud de los Estados Unidos está presenciando un fuerte crecimiento debido al aumento de las inversiones en infraestructura de salud digital, flujos de trabajo clínicos habilitados por AI e iniciativas de interoperabilidad a nivel nacional. El ecosistema de salud maduro del país, las extensas redes hospitalarias y la fuerte presencia de los principales proveedores de TI de salud están impulsando la adopción a gran escala de EHR, sistemas de información hospitalaria (HIS) y plataformas sanitarias basadas en la nube. Además, la atención cada vez mayor en la reducción de los costos sanitarios, la mejora de los resultados de los pacientes y la ampliación de los servicios de telesalud está acelerando la transformación digital en hospitales, proveedores de seguros y centros de atención ambulatoria.

Europa Healthcare Information Market Insight

El mercado europeo de software de información de salud sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por un fuerte apoyo gubernamental, normas estrictas de protección de datos, como el GDPR, e iniciativas de digitalización de la salud en curso. Los países de toda la región están adoptando rápidamente registros electrónicos de salud, sistemas de prescripción digitales y plataformas de salud integradas para mejorar la coordinación de la atención y la eficiencia del sistema. El aumento de las inversiones en diagnósticos basados en AI, iniciativas transfronterizas de intercambio de datos sobre salud y sistemas de gestión hospitalaria basados en la nube están fortaleciendo aún más la adopción de programas informáticos de información sanitaria en toda Europa.

U.K. Healthcare Information Market Insight

El mercado del Software de Información de Salud está experimentando un crecimiento constante, apoyado por iniciativas de transformación digital del Servicio Nacional de Salud (NHS) y la adopción creciente de sistemas integrados de TI de salud. Aumentar el despliegue de registros electrónicos de pacientes, herramientas de triage basadas en IA y plataformas de gestión hospitalaria habilitadas para la nube está mejorando la eficiencia sanitaria y la prestación de servicios. Además, la creciente inversión en análisis de datos de salud y soluciones de interoperabilidad está mejorando la coordinación del cuidado de los pacientes y fortaleciendo la posición del Reino Unido como un centro clave de innovación en salud digital.

Alemania Healthcare Information Market Insight

El mercado del software de información de salud de Alemania se está expandiendo constantemente debido a la fuerte infraestructura de salud, el aumento de la digitalización hospitalaria y las iniciativas de eHealth respaldadas por el gobierno. Los hospitales y clínicas están adoptando cada vez más registros médicos electrónicos (EMR), sistemas de información de laboratorio (LIS), y plataformas sanitarias integradas para mejorar la eficiencia del flujo de trabajo y los resultados de los pacientes. Además, el aumento de la adopción de diagnósticos impulsados por AI y sistemas de intercambio de datos sanitarios seguros está apoyando aún más el crecimiento del mercado, junto con el estricto énfasis reglamentario en la seguridad de los datos y la modernización del sistema sanitario.

Asia-Pacific Healthcare Information Market Insight

Se espera que el mercado de Asia-Pacífico Healthcare Information Software sea testigo del rápido crecimiento, impulsado por la aceleración de la digitalización sanitaria, la ampliación de la infraestructura hospitalaria y el aumento de las inversiones gubernamentales en misiones nacionales de salud digital en países como China, India y Japón. Aumentar la demanda de soluciones rentables de TI sanitaria, aumentar la adopción de registros médicos electrónicos (EMR), y aumentar la penetración de plataformas sanitarias basadas en la nube están apoyando la expansión del mercado regional. Además, la creciente carga de las enfermedades crónicas y el creciente interés en mejorar la accesibilidad de la salud están impulsando la adopción de sistemas avanzados de información sanitaria en toda la región.

Japón Healthcare Information Market Insight

El mercado del software de información sanitaria de Japón está presenciando un crecimiento constante debido a la infraestructura sanitaria avanzada, la adopción de alta tecnología y un fuerte enfoque en la medicina de precisión y la gestión de la atención de ancianos. Los hospitales y proveedores de atención médica están adoptando cada vez más sistemas electrónicos de registro de salud, herramientas de diagnóstico impulsadas por AI y sistemas integrados de información hospitalaria para mejorar los resultados de los pacientes. Además, la población envejecida de Japón está impulsando la demanda de soluciones de gestión sanitaria eficientes y basadas en datos y plataformas de monitoreo remoto.

China Healthcare Information Software Market Insight

El mercado de China Healthcare Information Software está creciendo rápidamente, impulsado por reformas sanitarias a gran escala, redes hospitalarias en expansión y fuertes iniciativas gubernamentales que apoyan la transformación digital de la salud. Aumentar la adopción de registros médicos electrónicos (EMR), sistemas de información hospitalaria y plataformas de diagnóstico habilitadas para AI está mejorando significativamente la eficiencia sanitaria. Además, el aumento de las inversiones en hospitales inteligentes, plataformas de telemedicina y ecosistemas sanitarios basados en la nube están posicionando a China como uno de los mercados de mayor crecimiento para el software de información sanitaria a nivel mundial.

Healthcare Information Software Market Share

La industria del Software de Información de Salud está dirigida principalmente por empresas bien establecidas, incluyendo:

- Epic Systems Corporation (Estados Unidos)

- Oracle Health (Cerner) (U.S.)

- MEDITECH (Estados Unidos)

- Athenahealth (EE.UU.)

- Veradigma (Allscripts) (U.S.)

- McKesson Corporation (U.S.)

- NextGen Healthcare (Estados Unidos)

- eClinicalWorks (U.S.)

- InterSystems (Estados Unidos)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- GE HealthCare (Estados Unidos)

- IBM Watson Health (Merative) (Estados Unidos)

- Optum (UnitedHealth Group) (U.S.)

- Cambio de salud (EE.UU.)

- Koninklijke Philips N.V. (Países Bajos)

- Dedalus Group (Italia)

- Oracle Corporation (Estados Unidos)

- Microsoft Corporation (Estados Unidos)

- SAP SE (Alemania)

- Agfa HealthCare (Bélgica)

Novedades en el mercado de software de información de salud

- En marzo de 2021, Oracle anunció importantes planes de expansión para su cartera de TI de salud tras la continua modernización de las soluciones Cerner. La empresa destacó la migración en la nube de sistemas electrónicos de salud (EHR) a Oracle Cloud Infrastructure, con el objetivo de mejorar la interoperabilidad, escalabilidad y seguridad de datos para hospitales y proveedores de atención médica. Este desarrollo marcó un paso temprano hacia la integración de la arquitectura nativa de IA y la nube en los sistemas de software de salud empresarial

- En diciembre de 2021, Epic Systems amplió su ecosistema de interoperabilidad fortaleciendo las integraciones a través de las redes Carequality y CommonWell Health Alliance. La actualización permitió compartir registros electrónicos de salud más amplios de proveedores cruzados en hospitales estadounidenses, mejorar el intercambio de datos de pacientes y apoyar mandatos federales de interoperabilidad. Epic también mejoró su plataforma de investigación Cosmos, permitiendo análisis de datos de pacientes desidentificados en millones de registros con fines de investigación clínica

- En octubre de 2022, Oracle completó su adquisición de Cerner Corporation por aproximadamente $28.3 mil millones, una de las mayores adquisiciones de TI sanitaria en la historia. Esto fortaleció significativamente la posición de Oracle en el mercado de software de información de salud, permitiendo la integración de los sistemas EHR de Cerner con la infraestructura de nube de Oracle y las capacidades de IA. La adquisición tenía por objeto modernizar los flujos de trabajo hospitalarios y crear una plataforma de datos de salud unificada de próxima generación

- En marzo de 2023, Microsoft y Epic Systems ampliaron su asociación de larga data para acelerar la integración de la IA generativa en los flujos de trabajo sanitarios. La colaboración se centró en incorporar Microsoft Azure OpenAI Service en los sistemas EHR de Epic para automatizar la documentación clínica, mejorar la productividad de los médicos y mejorar la coordinación del cuidado de los pacientes. Esto marcó un hito clave en la introducción de modelos de lenguaje grandes en aplicaciones de software de salud empresarial

- En julio de 2023, Google Cloud anunció la adopción ampliada de su plataforma Healthcare Data Engine y Vertex AI en sistemas hospitalarios y organizaciones de ciencias de la vida. La solución permitió a los proveedores de atención médica unificar datos clínicos, permitir análisis en tiempo real e implementar modelos de IA para información predictiva. Este desarrollo reforzó el posicionamiento de Google en el segmento de interoperabilidad sanitaria y apoyo a decisiones clínicas impulsadas por AI

- En enero de 2024, Oracle Health introdujo su sistema de registro electrónico de salud (EHR) de próxima generación, integrando agentes clínicos de IA, navegación por voz y capacidades de análisis predictivos. La plataforma mejorada fue diseñada para reducir la carga administrativa de los médicos y mejorar la toma de decisiones a través de información de los pacientes en tiempo real. Oracle situó esto como un paso fundamental hacia sistemas de información hospitalaria totalmente asistidos por AI

- En mayo de 2024, Epic Systems lanzó capacidades de “documentación clínica ambiental” potenciadas por AI mediante la integración con la plataforma médica Nuance Dragon. La solución captura automáticamente conversaciones médico-pacientes y las convierte en notas EHR estructuradas, reduciendo significativamente el volumen de trabajo de documentación médica y mejorando la eficiencia clínica en grandes redes hospitalarias

- En agosto de 2024, varios sistemas de salud de EE.UU. iniciaron despliegues piloto de módulos de apoyo a decisiones asistidos por AI integrados en plataformas EHR, aprovechando la analítica predictiva para la detección temprana de enfermedades y la estratificación del riesgo de pacientes. Estos despliegues fueron apoyados por proveedores como Epic y Oracle Health, centrándose en reducir las tasas de readmisión hospitalaria y mejorar los resultados de la gestión crónica de enfermedades

- En febrero de 2025, Microsoft expandió su cartera de salud AI a través de Azure Health Data Services, permitiendo una interoperabilidad escalable entre sistemas EHR, plataformas de imagen y dispositivos de salud portátiles. La actualización fortaleció las capacidades de intercambio de información sanitaria basadas en la nube y apoyó flujos de trabajo clínicos impulsados por AI en hospitales y plataformas de salud digital

- En abril de 2025, Amazon Web Services (AWS) amplió su ecosistema de soluciones sanitarias mediante la introducción de herramientas de IA generativas mejoradas para proveedores de atención médica, incluyendo la sumamarización clínica automatizada y la estructuración de datos de pacientes. Estas herramientas se integraron en los flujos de trabajo hospitalarios a través de AWS HealthLake, apoyando la mejora de la accesibilidad de datos y la toma de decisiones clínicas

- En mayo de 2025, NVIDIA amplió su colaboración con instituciones sanitarias mundiales para desplegar infraestructura sanitaria impulsada por IA utilizando su plataforma Clara. La iniciativa se centró en acelerar el análisis de imágenes médicas, la automatización del flujo de trabajo hospitalario y los diagnósticos predictivos, reforzando la creciente convergencia de los sistemas informáticos de informática y de información sanitaria

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN DE ATENCIÓN MÉDICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN DE SALUD

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN PARA LA ATENCIÓN MÉDICA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ESTUDIOS DE CASOS

5.2 MARCO REGULADOR

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PRECIOS

5.5 ANÁLISIS DE LA CADENA DE VALOR

6 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN DE SALUD, AL OFRECER

6.1 INFORMACIÓN GENERAL

6.2 SOFTWARE

6.3 HARDWARE

6.4 SERVICIOS

6.4.1 SERVICIOS PROFESIONALES

6.4.1.1. CONSULTORÍA

6.4.1.2. IMPLEMENTACIÓN Y DESPLIEGUE

6.4.1.3. SOPORTE Y MANTENIMIENTO

6.4.2 SERVICIOS ADMINISTRADOS

7 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN PARA LA ATENCIÓN MÉDICA, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 GESTIÓN DE LA RELACIÓN CON EL CLIENTE (CRM)

7.3 GESTIÓN DEL CICLO DE INGRESOS (RCM)

7.4 INTELIGENCIA EMPRESARIAL

7.5 GESTIÓN DE CONTENIDO EMPRESARIAL

7.6 OTROS

8 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN DE SALUD, POR MODO DE ENTREGA

8.1 INFORMACIÓN GENERAL

8.2 EN LAS INSTALACIONES

8.3 BASADO EN LA NUBE

8.4 BASADO EN LA WEB

9 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN DE SALUD, POR APLICACIÓN

9.1 INFORMACIÓN GENERAL

9.2 SISTEMA DE INFORMACIÓN DE HOSPITALES

9.3 SISTEMA DE INFORMACIÓN DE FARMACIA

9.4 SISTEMA DE INFORMACIÓN DE LABORATORIO

10 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN DE SALUD, POR USUARIO FINAL

10.1 INFORMACIÓN GENERAL

10.2 CENTRO DE INVESTIGACIÓN MÉDICA

10.2.1 AL OFRECER

10.2.1.1. SOFTWARE

10.2.1.2. HARDWARE

10.2.1.3. SERVICIOS

10.2.1.3.1. CONSULTORÍA

10.2.1.3.2. IMPLEMENTACIÓN Y DESPLIEGUE

10.2.1.3.3. SOPORTE Y MANTENIMIENTO

10.2.1.4. SERVICIOS ADMINISTRADOS

10.3 HOSPITALES

10.3.1 AL OFRECER

10.3.1.1. SOFTWARE

10.3.1.2. HARDWARE

10.3.1.3. SERVICIOS

10.3.1.3.1. CONSULTORÍA

10.3.1.3.2. IMPLEMENTACIÓN Y DESPLIEGUE

10.3.1.3.3. SOPORTE Y MANTENIMIENTO

10.3.1.4. SERVICIOS ADMINISTRADOS

10.4 CLÍNICAS

10.4.1 AL OFRECER

10.4.1.1. SOFTWARE

10.4.1.2. HARDWARE

10.4.1.3. SERVICIOS

10.4.1.3.1. CONSULTORÍA

10.4.1.3.2. IMPLEMENTACIÓN Y DESPLIEGUE

10.4.1.3.3. SOPORTE Y MANTENIMIENTO

10.4.1.4. SERVICIOS ADMINISTRADOS

10.5 OTROS

10.5.1 AL OFRECER

10.5.1.1. SOFTWARE

10.5.1.2. HARDWARE

10.5.1.3. SERVICIOS

10.5.1.3.1. CONSULTORÍA

10.5.1.3.2. IMPLEMENTACIÓN Y DESPLIEGUE

10.5.1.3.3. SOPORTE Y MANTENIMIENTO

10.5.1.4. SERVICIOS ADMINISTRADOS

11 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN PARA LA ATENCIÓN MÉDICA, POR REGIÓN

11.1 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN PARA LA ATENCIÓN MÉDICA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

11.2 AMÉRICA DEL NORTE

11.2.1 EE. UU.

11.2.2 CANADÁ

11.2.3 MÉXICO

11.3 EUROPA

11.3.1 ALEMANIA

11.3.2 FRANCIA

11.3.3 Reino Unido

11.3.4 ITALIA

11.3.5 ESPAÑA

11.3.6 RUSIA

11.3.7 TURQUÍA

11.3.8 BÉLGICA

11.3.9 PAÍSES BAJOS

11.3.10 SUIZA

11.3.11 RESTO DE EUROPA

11.4 ASIA PACÍFICO

11.4.1 JAPÓN

11.4.2 CHINA

11.4.3 COREA DEL SUR

11.4.4 INDIA

11.4.5 AUSTRALIA

11.4.6 SINGAPUR

11.4.7 TAILANDIA

11.4.8 MALASIA

11.4.9 INDONESIA

11.4.10 FILIPINAS

11.4.11 RESTO DE ASIA PACÍFICO

11.5 SUDAMÉRICA

11.5.1 BRASIL

11.5.2 ARGENTINA

11.5.3 RESTO DE SUDAMÉRICA

11.6 ORIENTE MEDIO Y ÁFRICA

11.6.1 SUDÁFRICA

11.6.2 EGIPTO

11.6.3 ARABIA SAUDITA

11.6.4 Emiratos Árabes Unidos

11.6.5 ISRAEL

11.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

12 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN DE SALUD, PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

12.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

12.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

12.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

12.5 FUSIONES Y ADQUISICIONES

12.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

12.7 EXPANSIONES

12.8 CAMBIOS REGLAMENTARIOS

12.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

13 MERCADO GLOBAL DE SOFTWARE DE INFORMACIÓN DE SALUD, ANÁLISIS FODA Y DBMR

14 MERCADO MUNDIAL DE SOFTWARE DE INFORMACIÓN PARA LA SALUD, PERFIL DE LA EMPRESA

14.1 CORPORACIÓN CERNER

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 PRESENCIA GEOGRÁFICA

14.1.4 PORTAFOLIO DE PRODUCTOS

14.1.5 DESARROLLOS RECIENTES

14.2 CORPORACIÓN ORACLE

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 PRESENCIA GEOGRÁFICA

14.2.4 PORTAFOLIO DE PRODUCTOS

14.2.5 DESARROLLOS RECIENTES

14.3 MICROSOFT CORPORATION

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 PRESENCIA GEOGRÁFICA

14.3.4 PORTAFOLIO DE PRODUCTOS

14.3.5 DESARROLLOS RECIENTES

14.4 SIEMENS AG

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 PRESENCIA GEOGRÁFICA

14.4.4 PORTAFOLIO DE PRODUCTOS

14.4.5 DESARROLLOS RECIENTES

14.5 IBM CORPORATION

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 PRESENCIA GEOGRÁFICA

14.5.4 PORTAFOLIO DE PRODUCTOS

14.5.5 DESARROLLOS RECIENTES

14.6 CORPORACIÓN GENERAL ELÉCTRICA

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 ANÁLISIS DE INGRESOS

14.6.3 PRESENCIA GEOGRÁFICA

14.6.4 PORTAFOLIO DE PRODUCTOS

14.6.5 DESARROLLOS RECIENTES

14.7 ATHENA HEALTH, INC

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PRESENCIA GEOGRÁFICA

14.7.4 PORTAFOLIO DE PRODUCTOS

14.7.5 DESARROLLOS RECIENTES

14.8 KONINLIJKE PHILIPS NV

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 ANÁLISIS DE INGRESOS

14.8.3 PRESENCIA GEOGRÁFICA

14.8.4 PORTAFOLIO DE PRODUCTOS

14.8.5 DESARROLLOS RECIENTES

14.9 CORPORACIÓN DE SISTEMAS EPIC

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

14.9.3 PRESENCIA GEOGRÁFICA

14.9.4 PORTAFOLIO DE PRODUCTOS

14.9.5 DESARROLLOS RECIENTES

14.1 SOLUCIONES DE ATENCIÓN MÉDICA ALLSCRIPTS, INC.

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 ANÁLISIS DE INGRESOS

14.10.3 PRESENCIA GEOGRÁFICA

14.10.4 PORTAFOLIO DE PRODUCTOS

14.10.5 DESARROLLOS RECIENTES

14.11 CORPORACIÓN MCKESSON

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 ANÁLISIS DE INGRESOS

14.11.3 PRESENCIA GEOGRÁFICA

14.11.4 PORTAFOLIO DE PRODUCTOS

14.11.5 DESARROLLOS RECIENTES

14.12 PRIMER BANCO DE DATOS

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 ANÁLISIS DE INGRESOS

14.12.3 PRESENCIA GEOGRÁFICA

14.12.4 PORTAFOLIO DE PRODUCTOS

14.12.5 DESARROLLOS RECIENTES

14.13 CUREMD ATENCIÓN MÉDICA

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 ANÁLISIS DE INGRESOS

14.13.3 PRESENCIA GEOGRÁFICA

14.13.4 PORTAFOLIO DE PRODUCTOS

14.13.5 DESARROLLOS RECIENTES

14.14 UPDOX

14.14.1 INSTANTÁNEA DE LA EMPRESA

14.14.2 ANÁLISIS DE INGRESOS

14.14.3 PRESENCIA GEOGRÁFICA

14.14.4 PORTAFOLIO DE PRODUCTOS

14.14.5 DESARROLLOS RECIENTES

14.15 OBRAS ECLINICAS

14.15.1 INSTANTÁNEA DE LA EMPRESA

14.15.2 ANÁLISIS DE INGRESOS

14.15.3 PRESENCIA GEOGRÁFICA

14.15.4 PORTAFOLIO DE PRODUCTOS

14.15.5 DESARROLLOS RECIENTES

14.16 HENRY SCHEIN

14.16.1 INSTANTÁNEA DE LA EMPRESA

14.16.2 ANÁLISIS DE INGRESOS

14.16.3 PRESENCIA GEOGRÁFICA

14.16.4 PORTAFOLIO DE PRODUCTOS

14.16.5 DESARROLLOS RECIENTES

14.17 GESTIÓN DE NXGN

14.17.1 INSTANTÁNEA DE LA EMPRESA

14.17.2 ANÁLISIS DE INGRESOS

14.17.3 PRESENCIA GEOGRÁFICA

14.17.4 PORTAFOLIO DE PRODUCTOS

14.17.5 DESARROLLOS RECIENTES

14.18 DELL, INC

14.18.1 INSTANTÁNEA DE LA EMPRESA

14.18.2 ANÁLISIS DE INGRESOS

14.18.3 PRESENCIA GEOGRÁFICA

14.18.4 PORTAFOLIO DE PRODUCTOS

14.18.5 DESARROLLOS RECIENTES

14.19 GRUPO ELINEXT

14.19.1 INSTANTÁNEA DE LA EMPRESA

14.19.2 ANÁLISIS DE INGRESOS

14.19.3 PRESENCIA GEOGRÁFICA

14.19.4 PORTAFOLIO DE PRODUCTOS

14.19.5 DESARROLLOS RECIENTES

14.2 INFOR, INC

14.20.1 INSTANTÁNEA DE LA EMPRESA

14.20.2 ANÁLISIS DE INGRESOS

14.20.3 PRESENCIA GEOGRÁFICA

14.20.4 PORTAFOLIO DE PRODUCTOS

14.20.5 DESARROLLOS RECIENTES

14.21 TECNOLOGÍA DE LA INFORMACIÓN MÉDICA, INC.

14.21.1 INSTANTÁNEA DE LA EMPRESA

14.21.2 ANÁLISIS DE INGRESOS

14.21.3 PRESENCIA GEOGRÁFICA

14.21.4 PORTAFOLIO DE PRODUCTOS

14.21.5 DESARROLLOS RECIENTES

14.22 CPSI

14.22.1 INSTANTÁNEA DE LA EMPRESA

14.22.2 ANÁLISIS DE INGRESOS

14.22.3 PRESENCIA GEOGRÁFICA

14.22.4 PORTAFOLIO DE PRODUCTOS

14.22.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTROS ESTUDIOS HAN PERFILADO A MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

15 CONCLUSIÓN

16 CUESTIONARIO

17 INFORMES RELACIONADOS

18 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.