Global Healthcare Peripheral Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.80 Billion

USD

37.66 Billion

2025

2033

USD

10.80 Billion

USD

37.66 Billion

2025

2033

| 2026 –2033 | |

| USD 10.80 Billion | |

| USD 37.66 Billion | |

| % | |

|

Global Healthcare Peripheral Devices Market, By Product (Stethoscopes, Otoscopes, Dermascopes, Ofthalmoscopes, Sinuscope, Laparscope, ECG y Ultrasound), Application (Telehealth and Telemedicine), Distribution Channel (Ventas de oficina y ventas en línea), End-User (Hospitalales, Clínicas, Pacientes de cuidado en casa, Centros de cirugía

Dispositivos periféricos de saludPanorama general del mercado

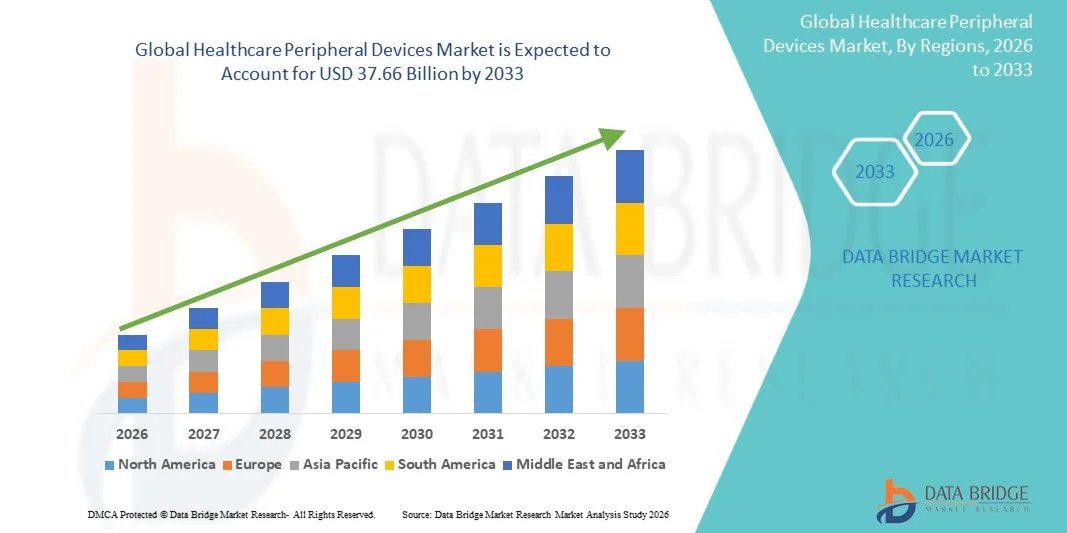

El mercado mundial de dispositivos periféricos sanitarios fue valorado enUSD 10.80 billion in 2025y se prevé que alcanceUSD 37.66 billion en 2033, creciendo en unCAGR of 16.9% from 2026 to 2033El mercado es testigo de un crecimiento sustancial impulsado por el aumento de la digitalización en la infraestructura sanitaria, el aumento de la adopción de dispositivos médicos conectados y la creciente demanda de sistemas eficientes de monitoreo y diagnóstico de pacientes en hospitales y centros de atención domiciliaria.

La creciente prevalencia de enfermedades crónicas, la ampliación del uso de plataformas de telesalud y la creciente integración de las tecnologías sanitarias habilitadas para el IoT están alentando a los proveedores de atención médica a desplegar dispositivos periféricos avanzados para el intercambio de datos sin fisuras y la optimización del flujo de trabajo. Dispositivos como impresoras médicas, escáneres de códigos de barras, lectores RFID, sistemas de entrada y periféricos de conectividad se están convirtiendo en componentes esenciales de entornos sanitarios modernos, apoyando la gestión precisa de datos, el seguimiento de pacientes en tiempo real y una mayor eficiencia clínica al tiempo que reduce los errores operativos y mejora los resultados de atención al paciente.

Principales tendencias del mercado "

- América del Norte dominó el mercado mundial de dispositivos médicos periféricos con la mayor cuota de ingresos del 36,42% en 2025, apoyado por infraestructura avanzada de TI sanitaria, adopción generalizada de tecnologías médicas conectadas e inversiones fuertes en sistemas de salud digital

- El segmento ECG dirigió el mercado con una participación del 29,84% en 2025, impulsada por el aumento de la prevalencia de enfermedades cardiovasculares y la creciente demanda de soluciones continuas de monitoreo cardiaco en hospitales, clínicas y entornos de atención en el hogar

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 15,1% de 2026 a 2033, alimentada por la digitalización rápida de la salud, la ampliación de la infraestructura hospitalaria y el aumento de la adopción de soluciones de telemedicina en China, India y Asia sudoriental.

- El ultrasonido es el tipo de producción más rápido, proyectado para registrar un CAGR de 15,8%, lo que refleja el aumento de la demanda de soluciones de diagnóstico no invasivas y avances rápidos en tecnologías portátiles de ultrasonido.

- El segmento de Telemedicina dominó la categoría de aplicación con una cuota de ingresos del 58,42% en 2025, liderada por la creciente adopción de consultas virtuales de salud, diagnósticos remotos y plataformas de compromiso de pacientes digitales en todo el mundo.

- Sin conexión Las ventas representaron el 64,37% del mercado, preferida por fuertes redes de compras hospitalarias, asociaciones distribuidoras y canales de ventas directos del fabricante.

- El segmento de Telesalud es la categoría de aplicación de mayor crecimiento, con un CAGR de 16,1%, impulsado por la creciente popularidad de la monitorización remota de pacientes y soluciones de gestión de la salud en el hogar.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 10.80 millones

- Valor de mercado esperado (2033): USD 37.66 millones

- CAGR prefabricado (2026–2033): 16,9%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Ámbito de presentación de informes y alcance mundialSegmentación del Mercado de Dispositivos Periféricos de Salud

|

Atributos |

Dispositivos periféricos de salud claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Koninklijke Philips N.V(Países Bajos) ·Medtronic (Medtronic)Irlanda) ·GE HealthCareU.S.) ·Siemens Healthineers AG(Alemania) ·CANON MEDICAL SYSTEMS CORPORATION(Japón) · FUJIFILM Holdings Corporation (Japón) · Indianstan Syringes " Medical Devices Ltd. (India) · Terumo Corporation (Japón) · Baxter (U.S.) · Stryker (U.S.) · Drägerwerk AG " Co. KGaA (Alemania) · Masimo Corporation (Estados Unidos) · NIHON KOHDEN CORPORATION (Japón) · Omron Healthcare Co., Ltd. (Japón) · Mindray Medical International Limited (China) · Zebra Technologies Corporation (Estados Unidos) · Honeywell International Inc. (U.S.) · Noccarc Private Limited (India) · Newtech Medical Devices Private Limited (India) · Veol Medical Technologies Pvt. Ltd. (India) |

|

Oportunidades de mercado |

· Ampliación de programas de monitoreo remoto de pacientes está creando una fuerte demanda de dispositivos periféricos de salud inalámbrica · Aumento de la adopción de sistemas electrónicos de salud (EHR) · Aumento de las inversiones en hospitales inteligentes e infraestructura sanitaria habilitada por AI |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Global Healthcare Peripheral Devices Market Trends

Tendencia: Aumento de la adopción de periféricos de salud conectados

Los proveedores de atención médica están adoptando cada vez más dispositivos periféricos conectados e inalámbricos para mejorar el monitoreo de pacientes, la eficiencia del flujo de trabajo clínico y la accesibilidad de datos sanitarios en hospitales y entornos de atención remota. Los dispositivos como escáneres inalámbricos de códigos de barras, lectores RFID, impresoras médicas y sistemas de entrada de pacientes se están volviendo esenciales en los ecosistemas de salud modernos donde la transferencia de datos en tiempo real y la interoperabilidad son esenciales. La integración de la conectividad en la nube, las plataformas de IoT y la gestión de dispositivos habilitados para IA está permitiendo una comunicación perfecta entre dispositivos periféricos y sistemas electrónicos de registro de salud, mientras que la expansión de la telesalud está acelerando el despliegue de periféricos sanitarios portátiles y basados en el hogar para un compromiso continuo de pacientes.

Global Healthcare Peripheral Devices Market Dynamics

Conductor de mercado clave: Ampliación de la infraestructura de atención médica digital y monitoreo remoto de pacientes

La rápida expansión de la infraestructura sanitaria digital y los programas remotos de monitoreo de pacientes está impulsando significativamente la demanda de dispositivos periféricos sanitarios capaces de apoyar el intercambio seguro de datos médicos en tiempo real. Los hospitales, laboratorios de diagnóstico y proveedores de atención a domicilio están integrando cada vez más los periféricos conectados en los flujos de trabajo de atención a pacientes para mejorar la eficiencia operativa, reducir los errores médicos y mejorar la toma de decisiones clínicas. La creciente adopción de registros electrónicos de salud (EHR), plataformas de telemedicina y tecnologías hospitalarias inteligentes está fortaleciendo aún más la demanda de mercado de soluciones avanzadas de conectividad de dispositivos.

Por ejemplo, en marzo de 2024, Koninklijke Philips N.V. amplió su ecosistema de monitoreo de pacientes conectado con nuevas soluciones de interoperabilidad diseñadas para mejorar la integración entre dispositivos de monitoreo periférico y sistemas informáticos hospitalarios, apoyando iniciativas más amplias de transformación de la salud digital.

Restricción clave / desafío: riesgos de ciberseguridad y complejidades de integración de dispositivos

Una restricción importante en el mercado mundial de dispositivos periféricos de salud es la creciente preocupación por vulnerabilidades de ciberseguridad, riesgos de privacidad de datos y retos de integración asociados con dispositivos médicos conectados. Las organizaciones de atención médica deben gestionar requisitos complejos de interoperabilidad en múltiples plataformas de hardware, sistemas operativos y redes de información hospitalaria, cumpliendo al mismo tiempo las estrictas normas de protección de datos sanitarios. Las limitaciones de la infraestructura de Legacy y el alto costo de la modernización segura de la TI complican aún más el despliegue a gran escala, en particular para las instalaciones sanitarias más pequeñas y los proveedores de mercados emergentes.

El asesoramiento de seguridad cibernética emitido por los EE.UU. en materia de vulnerabilidades en ciertos dispositivos médicos conectados a la red puso de relieve el creciente enfoque de la industria en el fortalecimiento de marcos de seguridad cibernética y protocolos de protección de dispositivos en entornos de salud conectados.

Oportunidad de mercado clave: crecimiento de hospitales inteligentes y conectividad de dispositivos habilitados para la IA

El creciente desarrollo de hospitales inteligentes y ecosistemas sanitarios habilitados para IA presenta una importante oportunidad de mercado para los fabricantes de dispositivos médicos periféricos. Los sistemas periféricos integrados por IA pueden automatizar la documentación clínica, mejorar la precisión de identificación del paciente, apoyar el mantenimiento predictivo y mejorar la optimización del flujo de trabajo mediante la conectividad inteligente del dispositivo. El creciente despliegue de plataformas sanitarias basadas en la nube e infraestructura médica interoperable también está ampliando las oportunidades de soluciones periféricas escalables en hospitales, centros ambulatorios y centros de atención a domicilio a nivel mundial.

Por ejemplo, en febrero de 2025, Honeywell International Inc. introdujo soluciones de movilidad y escaneado de salud mejoradas diseñadas para apoyar el seguimiento de activos hospitalarios impulsados por AI y la gestión de datos de pacientes en tiempo real, lo que refleja la creciente comercialización de periféricos sanitarios conectados inteligentes.

Global Healthcare Peripheral Devices Market Scope

El mercado de dispositivos periféricos sanitarios se segmenta sobre la base del producto, aplicación, canal de distribución y usuario final.

- Por producto

Sobre la base del producto, el mercado mundial de dispositivos periféricos sanitarios se segmenta en estetoscopios, otoscopios, dermascopios, oftalmoscopios, sinuscopio, laparscopio, ECG y ultrasonido. El segmento ECG dominaba el mercado con una participación del 29,84% en 2025, impulsada por la creciente prevalencia de enfermedades cardiovasculares y la creciente demanda de soluciones continuas de monitoreo cardiaco en hospitales, clínicas y entornos de atención a domicilio. Los dispositivos ECG se utilizan ampliamente para el diagnóstico temprano, el monitoreo de emergencias y la gestión crónica de enfermedades debido a su fiabilidad y capacidades de diagnóstico rápido. La creciente adopción de sistemas portátiles e inalámbricos de ECG está fortaleciendo aún más la penetración del mercado en entornos de atención remota y ambulatoria. Los avances tecnológicos, como las plataformas de interpretación de ECG habilitadas por AI y de monitoreo conectado a la nube, están mejorando la eficiencia diagnóstica y los resultados de la gestión de pacientes. Hospitales y centros cardíacos especializados continúan invirtiendo fuertemente en infraestructuras avanzadas de ECG para soportar volúmenes crecientes de pacientes. El segmento también se beneficia de la ampliación de los servicios de telecardiología y de la creciente sensibilización en materia de salud cardiaca preventiva a nivel mundial.

Se prevé que el segmento Ultrasonido será testigo del crecimiento más rápido en un CAGR de 15,8% de 2026 a 2033, impulsado por la creciente demanda de soluciones de diagnóstico no invasivas y avances rápidos en tecnologías portátiles de ultrasonido. Los sistemas portátiles y portátiles de ultrasonido están ganando una fuerte adopción a través de medicamentos de emergencia, atención crítica, obstetricia y aplicaciones sanitarias remotas debido a su comodidad y capacidad de imagen en tiempo real. La integración del análisis de imágenes asistido por AI y la conectividad inalámbrica está mejorando significativamente la velocidad de diagnóstico y la flexibilidad operacional. El aumento de las inversiones en el diagnóstico de puntos de atención y los servicios de atención de la salud en el hogar está acelerando aún más el crecimiento de los segmentos. Los proveedores de atención médica prefieren cada vez más sistemas compactos de ultrasonido que apoyen la adopción de decisiones clínicas más rápidas al tiempo que reducen la dependencia de infraestructura. La expansión del acceso a la salud en las economías emergentes también contribuye al creciente despliegue de dispositivos de ultrasonido asequibles y portátiles.

- By Application

Sobre la base de la aplicación, el mercado mundial de dispositivos periféricos sanitarios se segmenta en telesalud y telemedicina. El segmento de Telemedicina dominó el mercado con una cuota de ingresos del 58,42% en 2025 debido a la creciente adopción de consultas virtuales de salud, diagnósticos remotos y plataformas de compromiso de pacientes digitales en todo el mundo. Los dispositivos periféricos de salud como estetoscopios digitales, monitores inalámbricos de ECG y periféricos de diagnóstico conectados se están convirtiendo en esenciales para permitir evaluaciones clínicas remotas precisas. La creciente carga de las enfermedades crónicas y la creciente demanda de servicios sanitarios accesibles están apoyando significativamente la adopción en los mercados desarrollados y emergentes. Los proveedores de atención de la salud están integrando cada vez más los periféricos conectados en los ecosistemas de telemedicina para mejorar la eficiencia del flujo de trabajo y la exactitud del monitoreo de pacientes. Los avances en la infraestructura sanitaria basada en la nube y las tecnologías de intercambio de datos médicos seguros están fortaleciendo aún más el segmento. Las iniciativas gubernamentales que promueven la accesibilidad de la salud digital y los servicios de consulta remota siguen impulsando la demanda sostenida de dispositivos periféricos habilitados para la telemedicina a nivel mundial.

Se espera que el segmento de Telesalud registre el crecimiento más rápido en una CAGR de 16,1% durante el período de previsión debido a la creciente popularidad de la vigilancia remota de pacientes y soluciones de gestión de la salud en el hogar. Aumentar la preferencia de los consumidores por el acceso adecuado a la salud y el monitoreo continuo de enfermedades está acelerando la adopción de dispositivos periféricos portátiles y conectados en plataformas de telesalud. Los sistemas de atención de la salud están aprovechando cada vez más la infraestructura de telesalud para reducir la carga hospitalaria y mejorar la eficiencia de la gestión de los pacientes a largo plazo. Los sistemas de monitoreo de IoT y los periféricos conectados a IoT están mejorando las capacidades de seguimiento de salud en tiempo real en los programas de gestión de enfermedades crónicas. La creciente expansión de la conectividad sanitaria rural y las aplicaciones sanitarias basadas en teléfonos inteligentes está apoyando aún más el crecimiento del segmento. Los avances continuos en las tecnologías de comunicación inalámbrica y la integración en la nube también están mejorando la escalabilidad y accesibilidad de los ecosistemas de telesalud a nivel mundial.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado mundial de dispositivos periféricos sanitarios se segmenta en ventas sin conexión y ventas en línea. El segmento de ventas Offline dominaba el mercado con una cuota de 64,37% en 2025, respaldada por sólidas redes de compras hospitalarias, asociaciones de distribuidores y canales de ventas directos del fabricante. Las instituciones de atención de la salud siguen prefiriendo canales de compra fuera de línea para dispositivos médicos periféricos de alto valor debido a la necesidad de demostraciones de productos, consulta técnica y apoyo al servicio postventa. Los acuerdos de adquisición a granel entre hospitales y proveedores de dispositivos médicos están fortaleciendo aún más el dominio de la distribución fuera de línea. La verificación del cumplimiento regulatorio y los servicios de instalación personalizados también contribuyen a la preferencia por los canales de distribución física. Las grandes instalaciones sanitarias a menudo dependen de las relaciones establecidas con los proveedores para garantizar la calidad del dispositivo, el soporte de entrenamiento y los servicios de mantenimiento a largo plazo. El segmento sigue beneficiándose de una fuerte expansión de la infraestructura sanitaria y actividades de adquisición institucional en los mercados desarrollados.

Se prevé que el segmento de ventas en línea sea testigo del crecimiento más rápido en una CAGR de 16,4% de 2026 a 2033, impulsado por el aumento de la digitalización de la adquisición de dispositivos médicos y la rápida expansión de las plataformas sanitarias de comercio electrónico. Los canales en línea proporcionan a los proveedores de atención médica y a los consumidores de cuidado en casa una comparación conveniente de productos, una mayor accesibilidad de dispositivos y procesos de compra más rápidos. La creciente demanda de periféricos sanitarios portátiles y dispositivos de diagnóstico en casa está apoyando significativamente la expansión de ventas en línea. Los fabricantes están invirtiendo cada vez más en estrategias de ventas digitales directas a clientes y servicios de soporte de productos basados en la nube para fortalecer la presencia del mercado en línea. Los avances en sistemas de pago seguros e infraestructura logística están mejorando aún más la comodidad de compra para los compradores de salud a nivel mundial. El aumento de la adopción de servicios de telesalud y soluciones de vigilancia de la atención en el hogar también está acelerando la demanda en línea de dispositivos periféricos sanitarios conectados.

- Por Final-User

Sobre la base del usuario final, el mercado mundial de dispositivos periféricos sanitarios se segmenta en hospitales, clínicas, pacientes de cuidado doméstico, centros de atención ambulatoria, centros quirúrgicos y otros. El segmento de Hospitales dominaba el mercado con una cuota de ingresos del 39,76% en 2025 debido al despliegue a gran escala de periféricos diagnósticos conectados, sistemas de monitoreo de pacientes y dispositivos de gestión de flujos de trabajo clínicos en redes hospitalarias. Los hospitales requieren una infraestructura periférica avanzada para apoyar altos volúmenes de pacientes, servicios de atención de emergencia y sistemas de registro electrónico de salud integrados. El aumento de las inversiones en tecnologías hospitalarias inteligentes y la transformación digital de la salud están impulsando significativamente la adopción de dispositivos periféricos conectados. Las instalaciones de atención de la salud están integrando cada vez más los sistemas de vigilancia inalámbrica y los periféricos diagnósticos asistidos por IA para mejorar la eficiencia operacional y la calidad del cuidado de los pacientes. El segmento también se beneficia de estructuras fuertes de reembolso y de la modernización continua de la infraestructura hospitalaria de TI. La creciente demanda de gestión centralizada de datos de pacientes y monitoreo clínico en tiempo real sigue fortaleciendo el despliegue de dispositivos hospitalizados a nivel mundial.

Se prevé que el segmento de pacientes de cuidado doméstico registrará el crecimiento más rápido en un CAGR de 16,8% durante el período de previsión, impulsado por el creciente cambio hacia la atención médica remota y la gestión de enfermedades crónicas en el hogar. Los pacientes están adoptando cada vez más periféricos diagnósticos portátiles y dispositivos de monitoreo inalámbrico para el seguimiento continuo de la salud fuera de la configuración clínica tradicional. El aumento de los niveles de población y la creciente prevalencia de enfermedades crónicas están apoyando significativamente la demanda de soluciones sanitarias domésticas. Los proveedores de atención médica están promoviendo programas remotos de monitoreo de pacientes para reducir las readmisiones hospitalarias y mejorar la adherencia al tratamiento a largo plazo. Los avances tecnológicos en los periféricos médicos compactos, aplicaciones móviles de salud y sistemas de monitoreo conectados a la nube están mejorando la comodidad y accesibilidad del paciente. Ampliar la adopción de la telesalud y aumentar la conciencia del consumidor respecto de la atención preventiva de la salud están acelerando aún más el crecimiento en el segmento del paciente de cuidado doméstico a nivel mundial.

Global Healthcare Peripheral Devices Market Regional Analysis

América del Norte dominaba el mercado mundial de dispositivos periféricos sanitarios con la mayor cuota de ingresos del 36,42% en 2025, apoyado por infraestructura avanzada de TI sanitaria, adopción generalizada de tecnologías médicas conectadas e inversiones fuertes en sistemas de salud digital. La región también se beneficia de la aplicación generalizada de registros electrónicos de salud, el aumento del despliegue de sistemas remotos de monitoreo de pacientes y la presencia de empresas líderes en tecnología sanitaria. El aumento de la demanda de servicios de telesalud, soluciones diagnósticas habilitadas para IA y dispositivos sanitarios interoperables está acelerando aún más el crecimiento del mercado en hospitales, clínicas y entornos de atención a domicilio. El creciente enfoque en la automatización de la salud, la eficiencia de la gestión de los datos de los pacientes y el desarrollo inteligente de los hospitales sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Healthcare Peripheral Devices Market Insight

El mercado de dispositivos periféricos sanitarios de EE.UU. es testigo de un fuerte crecimiento debido al aumento de las inversiones en infraestructura de salud digital, programas de monitoreo remoto de pacientes y tecnologías médicas conectadas. El avanzado ecosistema sanitario del país, junto con la creciente adopción de periféricos diagnósticos habilitados para la IA, sistemas de monitoreo inalámbrico y plataformas sanitarias basadas en la nube, está impulsando la demanda en hospitales, clínicas y entornos de atención a domicilio. Además, el creciente énfasis en mejorar la eficiencia del flujo de trabajo clínico, reducir los errores médicos y mejorar la gestión de datos de los pacientes está acelerando el despliegue de dispositivos periféricos sanitarios en todo el sector sanitario.

Europe Healthcare Peripheral Devices Market Insight

El mercado de dispositivos periféricos de salud en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por una fuerte infraestructura sanitaria, el aumento de la digitalización sanitaria y la alta demanda de soluciones de diagnóstico conectadas. La aplicación generalizada de registros electrónicos de salud, servicios de telemedicina y tecnologías hospitalarias inteligentes está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en los sistemas de salud interoperables, junto con estrictas normas de seguridad de los datos de los pacientes y la adopción creciente de tecnologías de monitoreo remoto, siguen mejorando el uso de dispositivos periféricos de salud en toda Europa.

U.K. Healthcare Peripheral Devices Market Insight

El mercado de dispositivos periféricos sanitarios del Reino Unido está experimentando un crecimiento constante, apoyado por la creciente adopción de plataformas de telesalud, sistemas de gestión de pacientes digitales y tecnologías sanitarias habilitadas para la IA. El aumento de las inversiones en infraestructura sanitaria conectada y la creciente demanda de soluciones eficientes y seguras de intercambio de datos médicos contribuyen al crecimiento del mercado. Además, la integración de sistemas de monitoreo inalámbrico, conectividad en la nube y tecnologías de flujo de trabajo clínico automatizadas está mejorando la eficiencia operativa y los resultados de atención al paciente, posicionando al Reino Unido como un centro de innovación clave en la industria de dispositivos periféricos sanitarios.

Alemania Healthcare Peripheral Devices Market Insight

El mercado de dispositivos periféricos sanitarios de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, el sector de la tecnología médica fuerte y la adopción creciente de sistemas de salud conectados. Los hospitales, centros de diagnóstico y proveedores de atención médica están utilizando cada vez más dispositivos periféricos para el monitoreo de pacientes, el soporte de imágenes médicas y la gestión integrada del flujo de trabajo clínico. Los avances continuos en diagnósticos asistidos por IoT, dispositivos sanitarios habilitados para IoT y soluciones de conectividad sanitaria seguras, junto con un fuerte enfoque gubernamental en la modernización de la salud y la transformación digital, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Healthcare Peripheral Devices Market Insight

Se espera que el mercado de dispositivos periféricos sanitarios de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la expansión de la infraestructura sanitaria, el aumento de la adopción de la atención médica digital y el aumento de las inversiones en telemedicina y control remoto de pacientes en países como China, India y Japón. Aumentar la conciencia sobre la atención médica preventiva, aumentar la demanda de tecnologías médicas conectadas y aumentar la adopción de soluciones sanitarias escalables y rentables están apoyando la expansión del mercado regional. Además, la creciente presencia de proveedores de TI de salud y el creciente enfoque gubernamental en la accesibilidad de la salud están acelerando la adopción de dispositivos periféricos de salud en hospitales y sectores de atención de la vivienda.

Japón Healthcare Peripheral Devices Market Insight

El mercado de dispositivos periféricos sanitarios de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en tecnologías de salud inteligentes, sistemas de monitoreo de pacientes conectados e iniciativas de automatización de la salud. Los proveedores de atención médica, las instituciones de investigación y los centros de diagnóstico están adoptando cada vez más dispositivos periféricos avanzados para el monitoreo de pacientes en tiempo real, la mejora de la eficiencia clínica y los fines de integración de datos sanitarios. Además, el aumento de la integración de los sistemas sanitarios habilitados para la IA y el enfoque del país en los modelos eficientes de prestación de atención de la salud basados en la tecnología contribuyen aún más al crecimiento del mercado.

China Healthcare Peripheral Devices Market Insight

El mercado de dispositivos periféricos sanitarios de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento del apoyo gubernamental para la transformación digital de la salud y la adopción creciente de tecnologías médicas conectadas. El creciente despliegue de sistemas de vigilancia habilitados para la IA, periféricos de salud inalámbricos y plataformas de telesalud en hospitales y centros comunitarios de salud está aumentando significativamente la demanda del mercado. Además, el aumento de las inversiones en infraestructura de TI sanitaria, el aumento de la conciencia sobre la gestión remota de los pacientes y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para dispositivos periféricos sanitarios a nivel mundial.

Global Healthcare Peripheral Devices Market Share

La industria de Dispositivos Periféricos de Salud está dirigida principalmente por empresas bien establecidas, incluyendo:

- Koninklijke Philips N.V. (Países Bajos)

- Medtronic (Irlanda)

- GE HealthCare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Hindustan Syringes " Medical Devices Ltd. (India)

- Terumo Corporation (Japón)

- Baxter (Estados Unidos)

- Stryker (Estados Unidos)

- Drägerwerk AG " Co. KGaA (Alemania)

- Masimo Corporation (Estados Unidos)

- NIHON KOHDEN CORPORATION (Japón)

- Omron Healthcare Co., Ltd. (Japón)

- Mindray Medical International Limited (China)

- Zebra Technologies Corporation (Estados Unidos)

- Honeywell International Inc. (U.S.)

- Noccarc Private Limited (India)

- Newtech Medical Devices Private Limited (India)

- Veol Medical Technologies Pvt. Ltd. (India)

Novedades en el mercado mundial de dispositivos periféricos de salud

- En febrero de 2025, Koninklijke Philips N.V. amplió su cartera de monitoreo de pacientes conectados con mayores capacidades de interoperabilidad e integración de la salud remota diseñada para mejorar el intercambio de datos clínicos en tiempo real en hospitales y entornos de atención a domicilio. El desarrollo se centró en el fortalecimiento de la infraestructura sanitaria digital a través de la conectividad periférica habilitada para la nube y los flujos de trabajo de monitoreo asistidos por IA, apoyando la creciente adopción de ecosistemas de salud inteligentes y soluciones de gestión remota de pacientes

- En octubre de 2024, Zebra Technologies Corporation informó de un fuerte crecimiento en la demanda de sus soluciones de computación móvil de salud y captura de datos, con el apoyo de la adopción creciente de dispositivos periféricos conectados en hospitales e instalaciones sanitarias. La empresa destacó la ampliación del despliegue de escáneres de códigos de barras de salud, computadoras móviles y tecnologías de optimización del flujo de trabajo diseñadas para mejorar la eficiencia operativa, el seguimiento de pacientes y la accesibilidad de datos clínicos en entornos sanitarios

- En noviembre de 2023, Zebra Technologies Corporation anunció el lanzamiento de sus ordenadores móviles HC20 y HC50, específicamente desarrollados para profesionales sanitarios que requieren soluciones de flujo de trabajo clínico seguras y conectadas. Los dispositivos cuentan con conectividad inalámbrica avanzada, sistemas de escaneo adaptados a los pacientes, funcionalidad de alerta de emergencia y construcción resistente a los desinfectantes de grado sanitario, lo que permite a los hospitales mejorar el acceso a la información del paciente en tiempo real, la eficiencia de comunicación y la integración de dispositivos periféricos en entornos de cuidado

- En septiembre de 2023, Hull University Teaching Hospitals NHS Trust desplegó la solución RFID MotionWorks para mejorar el seguimiento del equipo médico y la eficiencia operacional en los campus de los hospitales. La implementación mejoró los flujos de trabajo de atención de pacientes, mejor acceso al equipo crítico de salud, y redujo significativamente el tiempo del personal dedicado a localizar activos médicos, demostrando el creciente papel de las tecnologías periféricas conectadas en la infraestructura sanitaria moderna

- En mayo de 2023, Zebra Technologies Corporation recibió reconocimiento en el programa MedTech Breakthrough Awards por sus tabletas de grado sanitario ET4x-HC diseñadas para apoyar flujos de trabajo digitales y entornos de atención de pacientes conectados. Las tabletas integraron herramientas de comunicación seguras, capacidades de escaneado integradas, funciones de soporte de telesalud y software de movilidad avanzado destinado a mejorar la productividad del cuidador, la precisión de identificación del paciente y la optimización del flujo de trabajo sanitario

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.