Global Healthcare Quality Management Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.25 Billion

USD

3.39 Billion

2024

2032

USD

1.25 Billion

USD

3.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.25 Billion | |

| USD 3.39 Billion | |

| % | |

|

Segmentación del mercado global de software de gestión de calidad sanitaria por tipo (soluciones de inteligencia empresarial y análisis de datos, soluciones de gestión de riesgos clínicos, soluciones de informes de calidad para médicos y soluciones de mejora del rendimiento de los proveedores), aplicación (gestión de datos, gestión de riesgos, otras), modo de implementación (basado en la nube, local y web), uso final (hospitales, centros de cirugía ambulatoria, residencias de ancianos, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de software de gestión de calidad sanitaria

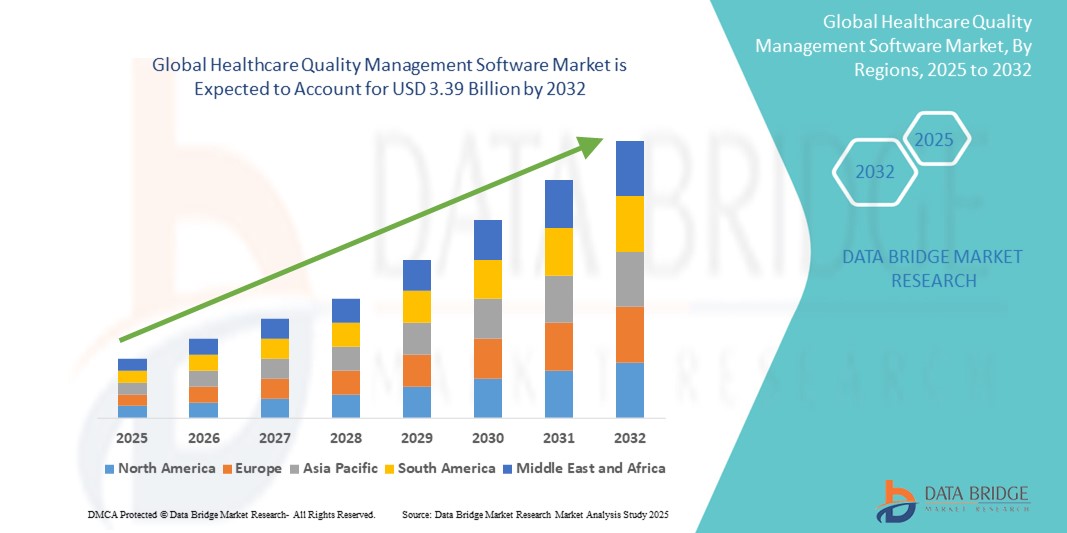

- El tamaño del mercado global de software de gestión de calidad de atención médica se valoró en USD 1.25 mil millones en 2024 y se espera que alcance los USD 3.39 mil millones para 2032 , con una CAGR del 13,24% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de infraestructura de salud digital y avances tecnológicos en los sistemas de TI de atención médica, lo que conduce a una mayor eficiencia, cumplimiento y atención al paciente en todos los centros de atención médica.

- Además, la creciente necesidad de análisis de datos en tiempo real, gestión de riesgos y cumplimiento normativo está convirtiendo el software de gestión de calidad sanitaria en un componente fundamental para hospitales, clínicas y sistemas de salud. Estos factores convergentes están acelerando la adopción de soluciones de software de gestión de calidad sanitaria, impulsando así significativamente la trayectoria de crecimiento del sector.

Análisis del mercado de software de gestión de calidad sanitaria

- El software de gestión de calidad de la atención médica, que ayuda a las organizaciones de atención médica a mejorar la seguridad del paciente, reducir el riesgo y cumplir con las regulaciones, se está convirtiendo en una herramienta esencial para mejorar la eficacia clínica y el rendimiento operativo en hospitales y entornos de atención.

- La creciente demanda de software de gestión de calidad de la atención médica está impulsada principalmente por la necesidad de una toma de decisiones clínicas basada en datos, los crecientes requisitos regulatorios y la creciente importancia de los modelos de atención basados en el valor en los sistemas de atención médica a nivel mundial.

- Norteamérica dominó el mercado de software de gestión de calidad sanitaria con la mayor cuota de mercado, un 41,8 % en 2024, gracias a la adopción temprana de la salud digital, marcos regulatorios sólidos e importantes inversiones en infraestructura de TI sanitaria. Estados Unidos, en particular, ha experimentado una rápida adopción gracias a los mandatos de organismos como los CMS y la Joint Commission, que priorizan la mejora continua de la calidad y la seguridad del paciente.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de software de gestión de calidad de la atención médica durante el período de pronóstico, con una CAGR proyectada del 16,5 % entre 2025 y 2032, impulsada por el aumento del gasto en atención médica, la expansión de las iniciativas de salud digital y los esfuerzos liderados por el gobierno para modernizar la infraestructura hospitalaria en países como China, India y Japón.

- El segmento de gestión de datos dominó el mercado de software de gestión de calidad de la atención médica con una participación de mercado del 41,5 % en 2024, debido a la creciente necesidad de repositorios de datos estructurados, integración eficiente de registros médicos electrónicos (EHR) y acceso centralizado a la información del paciente, que respaldan la toma de decisiones clínicas y la eficiencia operativa.

Alcance del informe y segmentación del mercado de software de gestión de calidad sanitaria

|

Atributos |

Perspectivas clave del mercado del software de gestión de calidad sanitaria |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del software de gestión de calidad sanitaria

“ Creciente adopción de soluciones inteligentes e integradas para mejorar la calidad ”

- Una tendencia significativa y en auge en el mercado global de software de gestión de calidad sanitaria es la mayor integración de tecnologías avanzadas como la inteligencia artificial (IA), el aprendizaje automático (ML) y la automatización en las plataformas de gestión de calidad. Estas tecnologías están optimizando los procesos, mejorando la toma de decisiones clínicas y permitiendo una monitorización de la calidad más proactiva.

- Por ejemplo, las plataformas de software modernas ahora pueden analizar los datos de los pacientes en tiempo real para identificar patrones, predecir posibles eventos adversos y activar alertas para una intervención temprana. Esta automatización inteligente ayuda a los hospitales a reducir los errores médicos y a cumplir con estándares regulatorios como los establecidos por la Joint Commission y la ISO 9001.

- Los módulos basados en IA del software de gestión de calidad se utilizan para optimizar los flujos de trabajo clínicos, facilitar el análisis de la causa raíz y sugerir acciones correctivas basadas en la evidencia. Con el tiempo, estos sistemas aprenden de los datos históricos de rendimiento para mejorar la toma de decisiones, especialmente en departamentos de alto riesgo como cirugía y unidades de cuidados intensivos.

- Las plataformas integradas también facilitan una conectividad fluida entre los historiales clínicos electrónicos (HCE), las herramientas de notificación de incidentes, los paneles de control de cumplimiento y los sistemas de análisis de rendimiento. Esta integración permite a los profesionales sanitarios gestionar indicadores de calidad, métricas de seguridad del paciente y el cumplimiento de la acreditación a través de una interfaz unificada.

- Los actores líderes del mercado, como Wolters Kluwer, Premier Inc. y Nuance Communications, se están centrando en ofrecer soluciones de gestión de calidad de extremo a extremo que combinan documentación clínica, evaluación comparativa, informes en tiempo real y gestión de riesgos en un solo ecosistema, lo que facilita que las organizaciones de atención médica garanticen una mejora continua.

- La creciente demanda de software integral, inteligente e interoperable para la gestión de la calidad sanitaria refleja una transición hacia una atención centrada en el valor y una prestación de servicios de salud orientada a los resultados. Los hospitales y los sistemas de salud adoptan cada vez más estas soluciones para mejorar la seguridad del paciente, garantizar el cumplimiento normativo y respaldar la toma de decisiones estratégicas basadas en datos.

Dinámica del mercado del software de gestión de calidad sanitaria

Conductor

Necesidad creciente debido a las crecientes exigencias de cumplimiento y estándares de calidad.

- El creciente énfasis en la seguridad del paciente, el cumplimiento normativo y la atención basada en datos es un factor clave para la creciente demanda de software de gestión de calidad sanitaria. Las organizaciones sanitarias se ven sometidas a una presión cada vez mayor para cumplir con los estándares establecidos por organismos reguladores como la Comisión Conjunta (TJC), los Centros de Servicios de Medicare y Medicaid (CMS) e ISO, lo que impulsa una mayor adopción de herramientas digitales de gestión de calidad.

- Por ejemplo, en abril de 2024, Wolters Kluwer Health amplió sus capacidades de vigilancia clínica al optimizar su plataforma Sentri7 con análisis de datos en tiempo real, lo que ayudó a los hospitales a abordar proactivamente las deficiencias en la calidad de la atención. Se espera que estas innovaciones de empresas líderes impulsen el crecimiento del mercado de software de gestión de calidad sanitaria durante el período de pronóstico.

- A medida que los proveedores se esfuerzan por mejorar los resultados clínicos, las plataformas de software ofrecen funciones avanzadas como informes de incidentes en tiempo real, análisis de causa raíz, evaluación comparativa del rendimiento y paneles de control personalizables. Estas funciones permiten a los equipos de atención médica identificar y abordar posibles riesgos y desviaciones de calidad con mayor eficiencia que los sistemas de seguimiento manual tradicionales.

- Además, el auge de los modelos integrados de prestación de servicios de salud y la atención basada en el valor están convirtiendo el software de gestión de calidad en un componente vital de los ecosistemas de TI de las empresas sanitarias. Estas soluciones ofrecen una interoperabilidad fluida con las historias clínicas electrónicas (HCE), los sistemas de información de laboratorio (SIL) y los sistemas de gestión de riesgos.

- La comodidad de los flujos de trabajo automatizados, las notificaciones en tiempo real y el acceso centralizado a los registros de auditoría y la documentación de cumplimiento están acelerando su adopción en hospitales, centros ambulatorios y centros de atención a largo plazo. La creciente tendencia de soluciones de gestión de calidad intuitivas y basadas en la nube también favorece una implementación y escalabilidad más rápidas en las redes sanitarias.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos y altos costos de implementación

- Las preocupaciones en torno a la privacidad de los datos y la ciberseguridad en los sistemas de TI sanitarios en red y basados en la nube representan un desafío significativo para la adopción generalizada del software de gestión de la calidad sanitaria. Dada la confidencialidad de la información de los pacientes y las estrictas normativas como la HIPAA y el RGPD, las organizaciones sanitarias se muestran cautelosas a la hora de adoptar software que pueda aumentar el riesgo de vulneraciones de datos.

- Por ejemplo, los titulares recurrentes sobre ataques de ransomware y violaciones de los sistemas EHR han hecho que algunas instituciones duden en invertir en plataformas de gestión de calidad a gran escala que requieren una amplia integración de datos.

- Abordar estas preocupaciones mediante un cifrado de datos robusto, control de acceso de usuarios, alojamiento seguro en la nube y auditorías continuas de cumplimiento es esencial para generar confianza. Empresas como Premier Inc. y Medisolv están invirtiendo en mejoras de ciberseguridad e infraestructuras que cumplen con la HIPAA para tranquilizar a los proveedores.

- Otro desafío radica en el costo inicial relativamente alto de los sistemas integrales de gestión de calidad, especialmente para hospitales o clínicas pequeñas con presupuestos de TI limitados. Si bien los beneficios a largo plazo incluyen mejores resultados para los pacientes y una reducción del riesgo de negligencia médica, las inversiones iniciales en licencias de software, capacitación e integración de sistemas pueden representar una barrera.

- A medida que el mercado madura, se espera que la creciente competencia y el auge de los modelos basados en SaaS impulsen la asequibilidad. Sin embargo, superar los desafíos de adopción requerirá una combinación de ciberseguridad mejorada, capacitación de los usuarios sobre los protocolos de cumplimiento normativo y soluciones de software simplificadas y escalables, adaptadas a instituciones de distintos tamaños.

Alcance del mercado del software de gestión de calidad sanitaria

El mercado está segmentado según el tipo, la aplicación, el modo de implementación y el uso final.

- Por tipo

Según el tipo, el mercado de software de gestión de calidad sanitaria se segmenta en soluciones de inteligencia empresarial y análisis de datos, soluciones de gestión de riesgos clínicos, soluciones de informes de calidad médica y soluciones para la mejora del rendimiento de los proveedores. El segmento de soluciones de inteligencia empresarial y análisis de datos dominó el mercado con una cuota de mercado del 36,2 % en 2024, impulsado por la creciente demanda de información en tiempo real para mejorar los resultados de los pacientes y la eficiencia operativa. Estas soluciones permiten a los proveedores de atención sanitaria identificar deficiencias en el rendimiento, optimizar los procesos clínicos y facilitar la toma de decisiones basada en datos.

Se espera que el segmento de soluciones de gestión de riesgos clínicos experimente la CAGR más rápida del 15,3 % entre 2025 y 2032, respaldada por las crecientes preocupaciones sobre la seguridad del paciente y la necesidad de un cumplimiento sólido de los estándares regulatorios en evolución.

- Por aplicación

Según su aplicación, el mercado de software de gestión de calidad sanitaria se segmenta en gestión de datos, gestión de riesgos, etc. El segmento de gestión de datos obtuvo la mayor cuota de mercado, con un 41,5 % en 2024, debido a la creciente necesidad de repositorios de datos estructurados, la integración eficiente de la historia clínica electrónica (HCE) y el acceso centralizado a los datos de los pacientes.

Se prevé que el segmento de gestión de riesgos crezca a la CAGR más rápida del 14,7 % entre 2025 y 2032, debido al enfoque creciente en la identificación y mitigación de riesgos clínicos y operativos para garantizar la seguridad del paciente y el cumplimiento normativo.

- Por modo de implementación

Según el modo de implementación, el mercado de software de gestión de calidad sanitaria se segmenta en basado en la nube, local y web. El segmento basado en la nube dominó el mercado en 2024, con la mayor participación en los ingresos, un 47,6 %, gracias a su escalabilidad, acceso en tiempo real y requisitos mínimos de infraestructura de TI.

Se proyecta que el segmento basado en la web exhibirá la CAGR más rápida del 13,9 % entre 2025 y 2032, debido a su facilidad de uso, bajos costos de implementación y creciente demanda de centros de atención médica de tamaño pequeño y mediano.

- Por uso final

En función del uso final, el mercado de software de gestión de calidad sanitaria se segmenta en hospitales, centros de cirugía ambulatoria, residencias de ancianos y otros. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 54,1 % en 2024, impulsado por el aumento del volumen de pacientes, la complejidad de la atención médica y el creciente énfasis en el cumplimiento normativo y las métricas de calidad.

Se espera que el segmento de centros de cirugía ambulatoria sea testigo de la CAGR más rápida del 12,6 % entre 2025 y 2032, impulsada por el cambio hacia procedimientos ambulatorios y la necesidad de una gestión de calidad eficaz en entornos de atención de estadías más cortas.

Análisis regional del mercado de software de gestión de calidad sanitaria

- América del Norte dominó el mercado de software de gestión de calidad de la atención médica con la mayor participación en los ingresos del 41,8 % en 2024, impulsada por la adopción generalizada de sistemas avanzados de TI para la atención médica.

- Mandatos regulatorios estrictos para informes de calidad y la presencia de proveedores de atención médica y proveedores de software líderes en la región.

- La demanda en América del Norte se ve respaldada además por iniciativas gubernamentales como la Ley de Atención Médica Asequible y la creciente necesidad de herramientas eficaces de análisis de datos y gestión de riesgos en hospitales y centros de atención.

Análisis del mercado de software de gestión de calidad sanitaria en EE. UU.

El mercado estadounidense de software de gestión de calidad sanitaria capturó la mayor cuota de ingresos, con un 82%, en 2024 en Norteamérica, gracias a la adopción temprana de la HCE, la creciente atención a la seguridad del paciente y las sólidas inversiones en infraestructura de TI sanitaria. El país está experimentando un crecimiento significativo en las plataformas de gestión de calidad basadas en la nube, y los hospitales están adoptando herramientas de seguimiento del rendimiento, gestión del cumplimiento normativo y toma de decisiones clínicas basadas en datos.

Perspectivas del mercado europeo de software de gestión de calidad sanitaria

Se proyecta que el mercado europeo de software de gestión de calidad sanitaria se expandirá a una tasa de crecimiento anual compuesta (TCAC) del 10,5 % entre 2025 y 2032, impulsado por las estrictas regulaciones de calidad sanitaria, el creciente énfasis en la atención basada en el valor y la mayor demanda de interoperabilidad de datos transfronterizos. Países de toda Europa están adoptando soluciones web y en la nube para optimizar las auditorías clínicas, mejorar los resultados de los pacientes y reducir las cargas administrativas.

Análisis del mercado de software de gestión de calidad sanitaria del Reino Unido

Se prevé que el mercado británico de software de gestión de calidad sanitaria crezca a una notable tasa de crecimiento anual compuesta (TCAC) del 11,3 % entre 2025 y 2032, impulsado por la agenda de transformación digital del Servicio Nacional de Salud (NHS) y el creciente enfoque en la atención centrada en el paciente. El mercado se ve impulsado aún más por iniciativas gubernamentales como el Plan a Largo Plazo del NHS, que prioriza la mejora continua de la calidad y la transparencia de los datos.

Análisis del mercado alemán de software de gestión de calidad sanitaria

Se prevé que el mercado alemán de software de gestión de calidad sanitaria crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,9 % entre 2025 y 2032, impulsado por el fuerte énfasis del país en la sanidad digital, el aumento de la inversión en sistemas informáticos hospitalarios y la necesidad de cumplir con las certificaciones de calidad. La Ley Alemana de Sanidad Digital también está acelerando el uso de documentación electrónica y herramientas de análisis en los centros sanitarios.

Análisis del mercado de software de gestión de calidad sanitaria en Asia-Pacífico

Se prevé que el mercado de software de gestión de calidad sanitaria en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 16,5 %, entre 2025 y 2032, impulsado por la rápida digitalización de los servicios sanitarios, las reformas sanitarias impulsadas por los gobiernos y un mayor enfoque en la mejora de la seguridad del paciente y los resultados de la atención médica. Países como China, India y Japón están invirtiendo significativamente en infraestructura sanitaria, lo que impulsa la necesidad de plataformas avanzadas de gestión de calidad.

Perspectivas del mercado de software de gestión de calidad sanitaria en Japón

El mercado japonés de software de gestión de calidad sanitaria está cobrando impulso debido al envejecimiento de la población, el aumento del gasto sanitario y la prioridad en herramientas avanzadas de toma de decisiones clínicas basadas en datos. Los profesionales sanitarios están aprovechando las plataformas de gestión de calidad para mejorar la eficiencia de la atención, reducir las tasas de reingreso y mantener el cumplimiento de los estándares nacionales de calidad.

Análisis del mercado de software de gestión de calidad sanitaria en China

El mercado chino de software de gestión de calidad sanitaria registró la mayor participación en ingresos en Asia-Pacífico en 2024, impulsado por iniciativas gubernamentales que promueven la informatización hospitalaria, la creciente demanda de sistemas en la nube y una clase media en rápida expansión que busca atención médica de alta calidad. El énfasis de China en la sanidad digital y su posición como centro de fabricación de soluciones de TI para la salud son factores clave para la expansión del mercado.

Cuota de mercado del software de gestión de calidad sanitaria

La industria del software de gestión de calidad de la atención médica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intelex Technologies (Canadá)

- Okkala Solutions Private Limited (India)

- Premier, Inc. (EE. UU.)

- Qualityze Inc. (EE. UU.)

- Title21 Software, Inc. (EE. UU.)

- Soluciones OdiTek (India)

- Ideagen (Reino Unido)

- Wipro Limited (India)

- Quantros Inc. (EE. UU.)

- Soluciones tecnológicas Cognizant (EE. UU.)

- Corporación McKesson (EE. UU.)

- Corporación Cerner (EE. UU.)

- Oracle Corporation (EE. UU.)

- SAS Institute Inc. (EE. UU.)

- Medisolv, Inc. (EE. UU.)

- ArborMetrix, Inc. (EE. UU.)

Últimos avances en el mercado global de software de gestión de calidad sanitaria

- En febrero de 2022, Hexagon AB adquirió ETQ, proveedor de software SGC basado en SaaS. Esta adquisición fortalecerá la posición de Hexagon AB en el mercado al añadir una plataforma de software SGC a su portafolio. En noviembre de 2021, Crothall Healthcare se asoció con Intelex para lanzar "Team Quest", una plataforma web dedicada a SGC. Esta colaboración dio como resultado el desarrollo de una solución de software integral diseñada para optimizar los procesos de gestión de calidad en hospitales.

- En junio de 2024 , IQVIA anunció que su solución SmartSolve eQMS ganó el prestigioso premio MedTech Breakthrough Award 2024 a la "Mejor Plataforma de Software MedTech en General". Este reconocimiento destaca la capacidad de SmartSolve para optimizar los procesos de gestión de calidad, garantizar el cumplimiento normativo y mejorar la eficiencia operativa en organizaciones de ciencias de la vida y atención médica. El premio refuerza el liderazgo de IQVIA en la entrega de soluciones digitales innovadoras que mejoran la calidad de la atención médica y los resultados de los pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.