Global Hematology Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

119.06 Billion

USD

230.35 Billion

2025

2033

USD

119.06 Billion

USD

230.35 Billion

2025

2033

| 2026 –2033 | |

| USD 119.06 Billion | |

| USD 230.35 Billion | |

| % | |

|

Segmentación del mercado mundial de fármacos hematológicos por clase de fármaco (anticoagulantes, antiagregantes plaquetarios, suplementos de hierro, globulinas antitimocíticas y otros), vía de administración (oral, parenteral y otras), usuarios finales (hospitales, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de medicamentos hematológicos

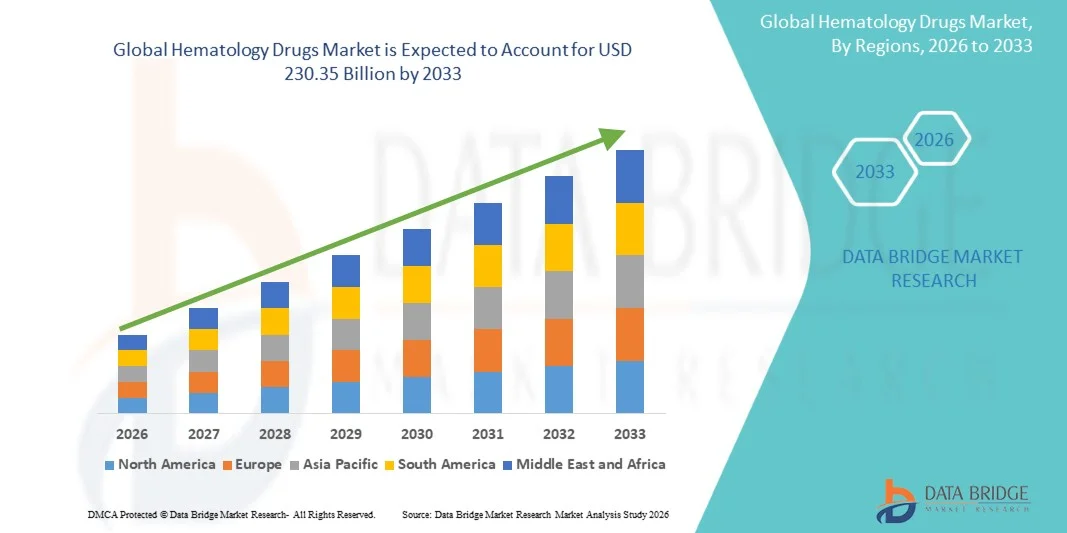

- El tamaño del mercado mundial de medicamentos hematológicos se valoró en 119.060 millones de dólares en 2025 y se espera que alcance los 230.350 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos sanguíneos como la anemia, la hemofilia, la leucemia y el linfoma, junto con una mayor concienciación y avances en los métodos de diagnóstico y tratamiento, lo que genera una mayor demanda de fármacos hematológicos eficaces.

- Además, las crecientes inversiones en investigación y desarrollo, la introducción de terapias novedosas, incluidos fármacos dirigidos y productos biológicos, y la ampliación del acceso a los servicios sanitarios están acelerando la adopción de soluciones de fármacos hematológicos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de fármacos hematológicos

- Los fármacos hematológicos, utilizados para el tratamiento de trastornos sanguíneos como la anemia, la leucemia, el linfoma y la hemofilia, son cada vez más esenciales en la atención sanitaria moderna debido a su papel en la mejora de las tasas de supervivencia y la calidad de vida de los pacientes mediante enfoques terapéuticos avanzados y específicos.

- La creciente demanda de fármacos hematológicos se debe principalmente al aumento de la carga mundial de trastornos relacionados con la sangre, a una mayor concienciación y al diagnóstico precoz, así como a los continuos avances en productos biológicos, terapias génicas y medicina de precisión.

- América del Norte dominó el mercado de medicamentos hematológicos con la mayor cuota de ingresos, un 43,6% en 2025, impulsada por una sólida infraestructura sanitaria, la alta adopción de terapias avanzadas y la presencia de compañías farmacéuticas líderes, con una contribución significativa de Estados Unidos a través de una sólida investigación clínica y aprobaciones de medicamentos.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de medicamentos hematológicos durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (CAGR) del 13,8%, impulsada por el aumento del gasto en atención médica, la mejora del acceso al tratamiento y la creciente prevalencia de trastornos hematológicos.

- El segmento oral dominó el mercado con una cuota de ingresos del 55,4% en 2025, impulsado por la facilidad de administración, la comodidad para el paciente y las altas tasas de cumplimiento.

Alcance del informe y segmentación del mercado de fármacos hematológicos

|

Atributos |

Información clave del mercado de fármacos hematológicos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de fármacos hematológicos

“ Avances en terapias dirigidas y medicina de precisión ”

- Una tendencia significativa y en auge en el mercado mundial de fármacos hematológicos es el creciente enfoque en las terapias dirigidas y los enfoques de medicina de precisión, que están transformando el panorama del tratamiento de los trastornos relacionados con la sangre. Estas innovaciones permiten estrategias de tratamiento más eficaces e individualizadas, mejoran los resultados de los pacientes y reducen los efectos adversos.

- Por ejemplo, el desarrollo de fármacos biológicos dirigidos e inhibidores de moléculas pequeñas ha mejorado significativamente el tratamiento de afecciones como la leucemia, el linfoma y la hemofilia, al abordar específicamente los mecanismos subyacentes de la enfermedad. Del mismo modo, los avances en el perfil genético permiten a los médicos adaptar las terapias en función de las características individuales de cada paciente.

- La integración del diagnóstico molecular con la toma de decisiones terapéuticas está mejorando la precisión del tratamiento y permitiendo una intervención temprana, lo cual es crucial en las enfermedades hematológicas. Además, la investigación en curso en terapias génicas y tratamientos basados en células está abriendo nuevas vías para soluciones a largo plazo y potencialmente curativas.

- La creciente adopción de regímenes de tratamiento personalizados en hospitales y clínicas especializadas está impulsando aún más la expansión del mercado, ya que estos enfoques ofrecen una mayor eficacia en comparación con las terapias convencionales.

- Esta tendencia hacia soluciones de tratamiento más precisas, eficaces y centradas en el paciente está transformando las prácticas clínicas e impulsando la innovación continua en el mercado de fármacos hematológicos. En consecuencia, las compañías farmacéuticas están invirtiendo fuertemente en I+D para desarrollar terapias de última generación con perfiles de seguridad y eficacia mejorados.

- La demanda de tratamientos hematológicos avanzados y específicos está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los sistemas de salud priorizan cada vez más la mejora de la atención al paciente y la gestión de enfermedades a largo plazo.

Dinámica del mercado de fármacos hematológicos

Conductor

“Aumento de la prevalencia de trastornos hematológicos y creciente demanda de terapias avanzadas”

- La creciente incidencia de trastornos hematológicos, incluidos los cánceres de sangre y los trastornos hemorrágicos, es un factor determinante para el crecimiento del mercado de fármacos hematológicos. Una mayor concienciación, mejores capacidades de diagnóstico y la detección precoz están contribuyendo a mayores tasas de tratamiento a nivel mundial.

- Por ejemplo, en los últimos años, varias compañías farmacéuticas han introducido nuevas terapias y ampliado las indicaciones de medicamentos existentes para abordar necesidades clínicas no satisfechas en hematología, acelerando así el crecimiento del mercado durante el período previsto.

- A medida que los pacientes y los profesionales sanitarios buscan opciones de tratamiento más eficaces, las terapias avanzadas como los anticuerpos monoclonales, las inmunoterapias y los tratamientos basados en genes están ganando una amplia aceptación debido a su mayor eficacia y acción dirigida.

- Además, el aumento del gasto en atención médica y las iniciativas gubernamentales de apoyo están facilitando el acceso a tratamientos innovadores, particularmente en las regiones desarrolladas.

- La expansión de los ensayos clínicos y el desarrollo continuo de nuevos fármacos también están contribuyendo a la disponibilidad de terapias nuevas y mejoradas para diversas afecciones hematológicas.

- Además, el creciente interés en mejorar la calidad de vida de los pacientes y reducir la carga de la enfermedad está fomentando la adopción de terapias de mantenimiento y a largo plazo, lo que impulsa aún más la demanda del mercado.

Restricción/Desafío

“ Altos costos de tratamiento y acceso limitado en las regiones emergentes ”

- El elevado coste asociado a los fármacos hematológicos avanzados sigue siendo un reto importante, especialmente para los pacientes de países de ingresos bajos y medios. Los costosos regímenes de tratamiento y los requisitos de terapia a largo plazo pueden limitar el acceso y la asequibilidad para los pacientes.

- Por ejemplo, el costo de los nuevos productos biológicos y las terapias génicas puede ser considerable, lo que genera limitaciones financieras tanto para los pacientes como para los sistemas de salud, dificultando así su adopción generalizada.

- Además, la infraestructura sanitaria limitada y la falta de acceso a centros de tratamiento especializados en ciertas regiones pueden restringir la disponibilidad de terapias avanzadas.

- La complejidad del desarrollo de fármacos, incluidos los estrictos requisitos regulatorios y los largos procesos de aprobación, aumenta aún más los costos y retrasa la entrada al mercado de nuevos tratamientos.

- Las presiones sobre los precios y los desafíos en materia de reembolsos también plantean obstáculos, ya que no todas las terapias están totalmente cubiertas por los planes de seguro, especialmente en los mercados en desarrollo.

- Abordar estos desafíos mediante una producción rentable, la expansión de la infraestructura sanitaria y la mejora de los marcos de reembolso será crucial para garantizar un mayor acceso y un crecimiento sostenido en el mercado de medicamentos hematológicos.

Alcance del mercado de fármacos hematológicos

El mercado se segmenta en función de la clase de fármaco, la vía de administración, los usuarios finales y el canal de distribución.

• Por clase de fármaco

Según la clase de fármaco, el mercado de medicamentos hematológicos se segmenta en anticoagulantes, antiagregantes plaquetarios, suplementos de hierro, globulinas antitimocíticas y otros. El segmento de anticoagulantes dominó el mercado con una cuota de ingresos del 38,6 % en 2025, impulsado por la creciente prevalencia de trastornos trombóticos, enfermedades cardiovasculares y afecciones de coagulación sanguínea. Los hospitales y las clínicas especializadas prescriben ampliamente anticoagulantes para prevenir accidentes cerebrovasculares, trombosis venosa profunda y embolia pulmonar. El segmento se beneficia de sólidas guías clínicas y una amplia aceptación por parte de los médicos. El aumento de la población geriátrica y los estilos de vida sedentarios contribuyen a una mayor incidencia de enfermedades. Las compañías farmacéuticas innovan continuamente para desarrollar anticoagulantes más seguros y eficaces. Las políticas de reembolso favorables en los mercados desarrollados facilitan el acceso. El segmento también se ve impulsado por el aumento de los procedimientos quirúrgicos que requieren terapia anticoagulante. La creciente concienciación sobre el diagnóstico precoz y la atención preventiva impulsa la demanda. Las sólidas redes de distribución garantizan la disponibilidad de medicamentos en todas las regiones. El seguimiento continuo y las necesidades de terapia a largo plazo también respaldan el crecimiento. El segmento sigue siendo un importante contribuyente a los ingresos totales del mercado.

The iron supplements segment is expected to witness the fastest CAGR of 9.7% from 2026 to 2033, driven by the increasing prevalence of iron deficiency anemia globally. Rising cases among women, children, and geriatric populations are supporting demand. Governments and healthcare organizations are promoting iron supplementation programs, especially in developing regions. Increasing awareness about nutritional deficiencies is contributing to early diagnosis and treatment. Pharmaceutical companies are developing advanced formulations with improved absorption and fewer side effects. Expanding healthcare access in emerging markets is boosting adoption. The segment benefits from over-the-counter availability and ease of use. Growing focus on preventive healthcare is supporting long-term demand. Increasing maternal healthcare initiatives are also driving growth. Technological advancements in supplement formulations are improving efficacy. Rising healthcare expenditure is further contributing to expansion. The segment is expected to grow steadily over the forecast period.

• By Route of Administration

On the basis of route of administration, the market is segmented into Oral, Parenteral, and Others. The oral segment dominated the market with a revenue share of 55.4% in 2025, driven by ease of administration, patient convenience, and high compliance rates. Oral hematology drugs, including iron supplements and certain anticoagulants, are widely prescribed for long-term therapy. Patients prefer oral medications due to non-invasive nature and ease of use. The segment benefits from widespread availability through retail pharmacies. Pharmaceutical companies focus heavily on oral formulations due to high demand. Increasing prevalence of chronic blood disorders is supporting long-term usage. The segment is also driven by improved drug formulations enhancing absorption and effectiveness. Growing awareness about early treatment is boosting adoption. Strong supply chains ensure accessibility across regions. Healthcare providers prefer oral drugs for outpatient care. Cost-effectiveness compared to injectable forms is another advantage. The segment continues to dominate the market.

The parenteral segment is expected to witness the fastest CAGR of 10.2% from 2026 to 2033, driven by increasing demand for rapid and effective treatment in acute conditions. Injectable hematology drugs are widely used in hospitals for critical care and surgical procedures. The segment benefits from high bioavailability and faster therapeutic action. Growing number of hospital admissions and emergency cases is supporting demand. Technological advancements in injection devices are improving patient safety. Increasing use of biologics and specialized therapies is contributing to growth. Healthcare providers prefer parenteral routes for severe conditions requiring immediate intervention. Expanding healthcare infrastructure in emerging markets is boosting adoption. The segment is also supported by rising prevalence of complex blood disorders. Pharmaceutical companies are focusing on developing advanced injectable therapies. Improved patient outcomes with parenteral drugs are driving growth. The segment is expected to expand significantly.

• By End-Users

On the basis of end-users, the market is segmented into Hospitals, Specialty Clinics, and Others. The hospitals segment dominated the market with a revenue share of 51.2% in 2025, driven by high patient inflow and availability of advanced healthcare infrastructure. Hospitals serve as primary centers for diagnosis and treatment of hematological disorders. The segment benefits from skilled healthcare professionals and access to advanced diagnostic tools. Increasing number of surgical procedures and emergency cases is supporting demand. Hospitals are equipped to administer both oral and injectable therapies effectively. Strong procurement systems and reimbursement policies further support growth. Government healthcare initiatives are enhancing hospital capabilities. The segment is also supported by ongoing clinical trials and research activities. High patient trust in hospital-based care contributes to dominance. Integration of advanced technologies improves treatment outcomes. Rising healthcare expenditure is further driving demand. The segment remains the largest contributor.

The specialty clinics segment is expected to witness the fastest CAGR of 9.9% from 2026 to 2033, driven by increasing preference for specialized care and outpatient treatment. Specialty clinics focus on hematology and oncology services, offering targeted treatment solutions. Patients prefer clinics for personalized care and shorter waiting times. The segment benefits from growing awareness about blood disorders. Increasing number of specialized healthcare centers is supporting expansion. Clinics offer cost-effective treatment compared to hospitals. Technological advancements are enabling advanced diagnostic and treatment capabilities. Rising demand for outpatient care is contributing to growth. Government initiatives to improve specialty care access are supporting adoption. The segment is also driven by increasing patient convenience and accessibility. Expanding urban healthcare infrastructure is boosting demand. The segment is expected to grow steadily over the forecast period.

• By Distribution Channel

On the basis of distribution channel, the market is segmented into Hospital Pharmacy, Retail Pharmacy, and Others. The hospital pharmacy segment dominated the market with a revenue share of 49.5% in 2025, driven by direct drug administration in hospital settings. Hospital pharmacies ensure proper storage, handling, and dispensing of hematology drugs. The segment benefits from strong supply chain systems and bulk procurement. Healthcare professionals rely on hospital pharmacies for accurate dosing and patient safety. Increasing hospital admissions and chronic disease treatments are supporting demand. Insurance coverage is often linked with hospital-based drug distribution. Government healthcare programs further strengthen the segment. Advanced infrastructure ensures drug quality and availability. Hospitals play a key role in initiating treatment. The segment is supported by high patient trust and reliability. Continuous expansion of healthcare facilities contributes to growth. The segment remains dominant in the market.

The retail pharmacy segment is expected to witness the fastest CAGR of 10.5% from 2026 to 2033, driven by increasing demand for accessible and convenient drug availability. Patients prefer retail pharmacies for easy access to oral medications and supplements. Growing prevalence of chronic diseases requiring long-term medication is supporting demand. Retail pharmacies benefit from widespread presence across urban and rural areas. Increasing awareness about self-medication and preventive care is boosting growth. Pharmaceutical companies are expanding distribution networks through retail channels. Competitive pricing and availability of generic drugs are supporting adoption. The segment is also driven by improved healthcare accessibility in emerging markets. Technological advancements in pharmacy management are enhancing efficiency. Rising consumer preference for convenience is contributing to expansion. Government regulations supporting retail drug sales are also aiding growth. The segment is expected to grow significantly over the forecast period.

Hematology Drugs Market Regional Analysis

- North America dominated the hematology drugs market with the largest revenue share of 43.6% in 2025, driven by strong healthcare infrastructure, high adoption of advanced therapeutics, and the presence of leading pharmaceutical companies. The region benefits from extensive clinical research activities, rapid regulatory approvals, and early access to innovative treatment options, with the U.S. contributing significantly through robust drug development pipelines and increasing approvals for novel hematology therapies

- Healthcare systems in the region emphasize early diagnosis and advanced treatment protocols, leading to higher adoption of targeted therapies, immunotherapies, and biologics for conditions such as leukemia, lymphoma, and anemia. The presence of specialized hematology centers and skilled healthcare professionals further enhances treatment accessibility and patient outcomes

- This widespread growth is further supported by high healthcare expenditure, favorable reimbursement policies, and increasing awareness regarding blood disorders, establishing advanced hematology drugs as a preferred treatment option across hospitals and specialty clinics

U.S. Hematology Drugs Market Insight

The U.S. hematology drugs market captured the largest revenue share in 2025 within North America, driven by strong research and development capabilities and high adoption of innovative therapies. The country’s well-established healthcare ecosystem, combined with the presence of major pharmaceutical companies, continues to accelerate the development and commercialization of advanced hematology drugs. In addition, the rising prevalence of hematological disorders and increasing demand for personalized treatment approaches are significantly contributing to market expansion. Favorable reimbursement structures and ongoing clinical trials further support the growth of the hematology drugs market in the U.S.

Europe Hematology Drugs Market Insight

The Europe hematology drugs market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increasing prevalence of blood disorders and strong government support for healthcare systems. The region benefits from well-established regulatory frameworks and growing adoption of advanced treatment options, including biologics and targeted therapies. Increasing investments in healthcare infrastructure and research initiatives are facilitating the development and accessibility of innovative drugs. In addition, the rising use of biosimilars is improving affordability and expanding patient access across European countries

U.K. Hematology Drugs Market Insight

The U.K. hematology drugs market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by rising awareness regarding hematological conditions and increasing demand for effective treatment options. The country’s strong healthcare system and government-backed initiatives are enabling better access to advanced therapies. Furthermore, the growing adoption of biosimilars and ongoing clinical research are enhancing treatment availability. The focus on early diagnosis and improved disease management is also contributing to sustained market growth

Germany Hematology Drugs Market Insight

The Germany hematology drugs market is expected to expand at a considerable CAGR during the forecast period, fueled by advanced healthcare infrastructure and increasing investment in medical research. Germany’s emphasis on high-quality healthcare services and innovation supports the adoption of novel hematology treatments. The growing patient population affected by blood disorders is driving demand for effective and long-term therapies. In addition, favorable reimbursement policies and the presence of leading pharmaceutical companies further contribute to market expansion

Asia-Pacific Hematology Drugs Market Insight

The Asia-Pacific hematology drugs market is poised to grow at the fastest CAGR of 13.8% during the forecast period of 2026 to 2033, supported by rising healthcare expenditure, improving access to treatment, and increasing prevalence of hematological disorders. Rapid advancements in healthcare infrastructure, along with growing awareness regarding early diagnosis and treatment, are driving market growth in the region. Government initiatives aimed at expanding healthcare coverage and increasing investment in pharmaceutical manufacturing are further supporting the adoption of advanced therapies. In addition, the increasing availability of cost-effective treatment options is enhancing accessibility across emerging economies

Japan Hematology Drugs Market Insight

The Japan hematology drugs market is gaining momentum due to the country’s advanced healthcare system and strong focus on innovation in medical treatments. The increasing prevalence of hematological disorders, coupled with a growing aging population, is driving demand for effective therapies. Japan’s well-established regulatory environment and high adoption of advanced technologies further support market growth. In addition, ongoing research and collaborations among pharmaceutical companies are contributing to the expansion of hematology drug offerings in the country

China Hematology Drugs Market Insight

The China hematology drugs market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s large patient population and rapidly expanding healthcare sector. Increasing healthcare investments and improvements in diagnostic capabilities are driving the demand for hematology drugs. China is also witnessing significant growth in domestic pharmaceutical manufacturing, which is improving the availability and affordability of treatment options. Furthermore, supportive government policies and rising awareness regarding blood disorders are key factors propelling the market growth in China

Hematology Drugs Market Share

The Hematology Drugs industry is primarily led by well-established companies, including:

- Novartis (Switzerland)

- Roche (Switzerland)

- Pfizer (U.S.)

- Bristol-Myers Squibb (U.S.)

- Johnson & Johnson (U.S.)

- Amgen (U.S.)

- Eli Lilly and Company (U.S.)

- Sanofi (France)

- Takeda Pharmaceutical Company (Japan)

- Bayer (Germany)

- GlaxoSmithKline (U.K.)

- AstraZeneca (U.K.)

- AbbVie (U.S.)

- Teva Pharmaceutical Industries (Israel)

- Astellas Pharma (Japan)

- Daiichi Sankyo (Japan)

- CSL Behring (Australia)

- Grifols (Spain)

- BioMarin Pharmaceutical (U.S.)

- Biogen (U.S.)

Latest Developments in Global Hematology Drugs Market

- In November 2024, the U.S. FDA approved Revuforj (revumenib) developed by Syndax Pharmaceuticals for the treatment of acute leukemia with KMT2A gene translocations, introducing a first-in-class menin inhibitor therapy that targets a key driver of blood cancer progression. This approval marked a significant advancement in precision medicine for hematologic malignancies

- En julio de 2025, la FDA de EE. UU. aprobó Lynozyfic de Regeneron para el tratamiento del mieloma múltiple en pacientes que habían recibido múltiples terapias previas. Esta aprobación brindó una nueva opción de tratamiento para casos recidivantes o refractarios, cubriendo necesidades no satisfechas en cánceres hematológicos avanzados.

- En octubre de 2025, la FDA de EE. UU. aprobó Blenrep (belantamab mafodotin) de GSK en terapia combinada para el mieloma múltiple recidivante o refractario, lo que marcó el regreso del fármaco al mercado tras su retirada previa. La aprobación se basó en datos clínicos que mostraron una reducción significativa del riesgo de muerte y una mejor supervivencia libre de progresión, lo que pone de manifiesto los avances en los regímenes de terapia combinada para los cánceres hematológicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.