Global Hemophilia B Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.21 Billion

USD

6.39 Billion

2025

2033

USD

3.21 Billion

USD

6.39 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 6.39 Billion | |

| % | |

|

Segmentación del mercado global de hemofilia B por fármacos (concentrado de factor de coagulación derivado del plasma, concentrados de factor de coagulación recombinante, desmopresina y otros), tratamiento (a demanda y profilaxis), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de la hemofilia B

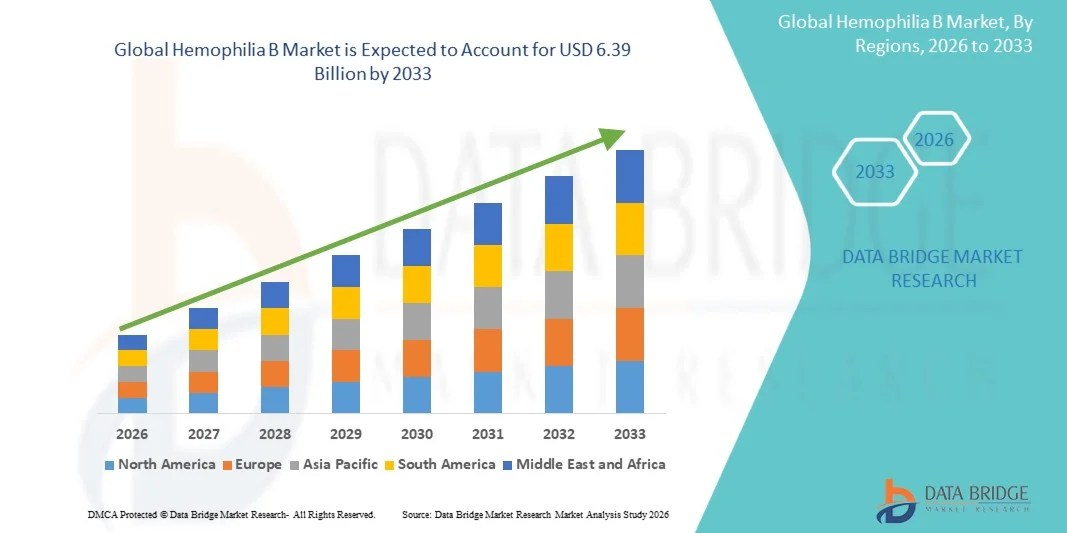

- El tamaño del mercado mundial de la hemofilia B se valoró en 3210 millones de dólares en 2025 y se espera que alcance los 6390 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,00 % durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de la hemofilia B y a los continuos avances en las opciones de tratamiento, incluidas las terapias con factor IX de vida media prolongada y las terapias génicas emergentes , que están mejorando significativamente los resultados de los pacientes y reduciendo la carga del tratamiento.

- Además, la creciente concienciación, la mejora de las tasas de diagnóstico y la creciente demanda de soluciones de tratamiento eficaces, convenientes y a largo plazo están posicionando las terapias avanzadas como el estándar de atención preferido. Estos factores combinados están acelerando la adopción de tratamientos innovadores para la hemofilia B, impulsando así sustancialmente el crecimiento del mercado.

Análisis del mercado de la hemofilia B

- La hemofilia B, un trastorno hemorrágico genético poco común causado por la deficiencia del factor de coagulación IX, requiere un manejo de por vida mediante terapias de reemplazo y enfoques de tratamiento avanzados, lo que la convierte en un segmento crítico dentro del mercado más amplio de terapias para enfermedades raras en los sistemas de salud desarrollados y emergentes.

- La creciente demanda de tratamientos para la hemofilia B se debe principalmente al aumento de las tasas de diagnóstico, a los crecientes programas de concienciación y a los importantes avances en las opciones de tratamiento, como los productos de factor IX de vida media prolongada y las terapias génicas innovadoras destinadas a reducir la frecuencia del tratamiento y mejorar la calidad de vida de los pacientes.

- América del Norte dominó el mercado de la hemofilia B con la mayor cuota de ingresos, un 40,7 % en 2025, caracterizada por una infraestructura sanitaria avanzada, sólidos marcos de reembolso y la pronta adopción de terapias novedosas. Estados Unidos experimentó un crecimiento sustancial debido a la presencia de empresas biofarmacéuticas líderes y al aumento de la adopción de terapias génicas de alto coste.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la hemofilia B durante el período previsto debido a la mejora del acceso a la atención médica, la creciente concienciación sobre los trastornos hemorrágicos raros y el aumento de las iniciativas gubernamentales para apoyar el diagnóstico y el tratamiento en países como China e India.

- El segmento de profilaxis dominó el mercado de la hemofilia B con una cuota de mercado del 44,2 % en 2025, impulsado por su eficacia en la prevención de episodios hemorrágicos, la reducción de complicaciones a largo plazo y su creciente adopción como tratamiento estándar frente a los tratamientos a demanda.

Alcance del informe y segmentación del mercado de la hemofilia B

|

Atributos |

Información clave del mercado de la hemofilia B |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la hemofilia B

“Avances en terapia génica y tratamientos de vida media prolongada”

- Una tendencia significativa y en constante aceleración en el mercado mundial de la hemofilia B es el rápido avance de la terapia génica y los tratamientos con factor IX de vida media prolongada, que están transformando el manejo de la enfermedad y mejorando los resultados a largo plazo de los pacientes en todos los sistemas de atención médica.

- Por ejemplo, terapias como Hemgenix han demostrado el potencial de proporcionar una expresión prolongada del factor IX con una sola administración, reduciendo o eliminando la necesidad de infusiones frecuentes. Del mismo modo, productos de vida media prolongada como Alprolix ofrecen una protección prolongada contra episodios hemorrágicos.

- Estas innovaciones permiten reducir la frecuencia del tratamiento, mejorar la adherencia y la calidad de vida de los pacientes. Además, los enfoques de terapia génica buscan abordar la causa fundamental de la hemofilia B mediante la introducción de copias funcionales del gen defectuoso, ofreciendo la posibilidad de beneficios terapéuticos a largo plazo o permanentes.

- La integración de tecnologías biológicas y genéticas avanzadas en los protocolos de tratamiento facilita una gestión de la enfermedad más personalizada y eficaz. A través de centros de tratamiento especializados, los pacientes pueden acceder a terapias innovadoras junto con una atención integral, creando un ecosistema de tratamiento más optimizado y coordinado.

- Esta tendencia hacia terapias más eficaces, duraderas y centradas en el paciente está transformando radicalmente las expectativas de tratamiento y los resultados clínicos. En consecuencia, empresas como CSL Behring están desarrollando terapias de nueva generación centradas en la eficacia a largo plazo y la reducción de la carga del tratamiento.

- La demanda de tratamientos avanzados para la hemofilia B que ofrezcan una eficacia duradera y una menor frecuencia de dosificación está creciendo rápidamente en los sistemas de salud globales, ya que los pacientes y los proveedores priorizan cada vez más la mejora de los resultados clínicos y la comodidad.

Dinámica del mercado de la hemofilia B

Conductor

“Aumento de las tasas de diagnóstico y de la demanda de terapias avanzadas”

- El aumento de las tasas de diagnóstico de trastornos hemorrágicos raros, junto con la creciente demanda de opciones de tratamiento avanzadas y de larga duración, es un factor determinante para el incremento de la demanda de terapias para la hemofilia B.

- Por ejemplo, en los últimos años, la Federación Mundial de Hemofilia ha ampliado los registros globales y las iniciativas de concienciación, lo que ha dado lugar a una mejor identificación y acceso al tratamiento para los pacientes. Se espera que estas estrategias de organizaciones clave impulsen el crecimiento del mercado de la hemofilia B en el período previsto.

- A medida que los sistemas de atención médica mejoran sus capacidades de detección y diagnóstico, se identifica a más pacientes en etapas más tempranas, lo que aumenta la demanda de opciones de tratamiento profiláctico y curativo eficaces.

- Además, la creciente adopción de terapias génicas y productos de factor IX de vida media prolongada está convirtiendo a las terapias avanzadas en un componente integral de las estrategias de tratamiento, ofreciendo una mayor eficacia y una menor frecuencia de tratamiento.

- La creciente inversión en investigación y desarrollo de enfermedades raras por parte de las principales compañías biofarmacéuticas está acelerando significativamente la innovación y ampliando la cartera de terapias avanzadas para la hemofilia B.

- Además, las políticas gubernamentales favorables, las designaciones de medicamentos huérfanos y los incentivos regulatorios están fomentando el desarrollo y la comercialización de nuevos tratamientos, impulsando así la expansión general del mercado.

- The need for long-term disease management, reduced bleeding episodes, and improved quality of life are key factors propelling the adoption of innovative therapies in both developed and emerging healthcare markets. The trend towards personalized medicine and specialized care centers further contributes to market growth

Restraint/Challenge

“High Treatment Costs and Limited Accessibility in Emerging Regions”

- Concerns surrounding the high cost of advanced therapies, including gene therapy and biologics, pose a significant challenge to broader market penetration. As these treatments require substantial investment, affordability remains a major barrier for many healthcare systems and patients

- For instance, high-cost gene therapies such as Hemgenix have raised concerns regarding reimbursement and accessibility, particularly in low- and middle-income countries

- Addressing these cost-related challenges through pricing strategies, reimbursement frameworks, and government support is crucial for expanding patient access. Companies such as Pfizer emphasize expanding access programs and collaborations to improve treatment availability. In addition, limited diagnostic infrastructure in some regions can delay treatment initiation, further restricting market growth

- While awareness and healthcare investments are increasing, disparities in access to advanced therapies persist, particularly in developing regions where healthcare resources are constrained

- Limited awareness and underdiagnosis of Hemophilia B in low-income regions continue to restrict early intervention and access to appropriate treatment options, hindering market growth potential

- In addition, the complexity of gene therapy administration and the requirement for specialized healthcare infrastructure create logistical and operational challenges for widespread adoption across all regions

- Overcoming these challenges through improved healthcare infrastructure, policy support, and cost-effective treatment innovations will be vital for sustained market growth

Hemophilia B Market Scope

The market is segmented on the basis of drugs, treatment, route of administration, end-users, and distribution channel.

- By Drugs

On the basis of drugs, the Hemophilia B market is segmented into plasma derived coagulation factor concentrate, recombinant coagulation factor concentrates, desmopressin, and others. The recombinant coagulation factor concentrates segment dominated the market with the largest market revenue share in 2025, driven by their superior safety profile, reduced risk of blood-borne infections, and widespread adoption as the standard of care. These products, including extended half-life factor IX therapies, offer improved efficacy and reduced dosing frequency, enhancing patient compliance and treatment outcomes. The growing preference for recombinant therapies over plasma-derived alternatives is further supported by technological advancements and strong regulatory approvals. In addition, increasing investments in biologics and innovations in factor replacement therapies are strengthening the dominance of this segment globally.

The plasma derived coagulation factor concentrate segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing demand in developing regions where cost-effective treatment options are essential. These therapies remain critical in regions with limited access to advanced biologics, ensuring broader patient coverage. Furthermore, improvements in purification technologies and safety measures are enhancing the reliability of plasma-derived products. Government initiatives to expand access to essential medicines and rising awareness about bleeding disorders are also contributing to the growth of this segment.

- By Treatment

On the basis of treatment, the Hemophilia B market is segmented into on-demand and prophylaxis. The prophylaxis segment dominated the market with the largest market revenue share of 44.2% in 2025, driven by its effectiveness in preventing bleeding episodes and long-term complications. Prophylactic therapy is increasingly considered the standard of care, particularly in developed healthcare systems, due to its ability to improve patient quality of life and reduce hospitalizations. The adoption of extended half-life factor IX therapies has further strengthened this segment by reducing injection frequency and improving adherence. In addition, growing clinical evidence supporting early prophylaxis in pediatric patients is boosting its widespread implementation.

The on-demand segment is expected to witness the fastest CAGR from 2026 to 2033, driven by its continued relevance in regions with limited healthcare access and high treatment costs. On-demand therapy provides flexibility for patients who cannot afford continuous prophylactic treatment. Furthermore, increasing awareness and diagnosis in emerging markets are expanding the patient pool relying on this treatment approach. The availability of rapid-acting therapies and improved healthcare infrastructure in developing countries are also contributing to the segment’s growth.

- By Route of Administration

Según la vía de administración, el mercado de la hemofilia B se segmenta en oral e inyectable. El segmento inyectable dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el uso generalizado de terapias de reemplazo del factor IX por vía intravenosa. La administración inyectable sigue siendo el método más eficaz y fiable para administrar factores de coagulación directamente en el torrente sanguíneo, lo que garantiza una acción terapéutica rápida. El desarrollo de inyectables de vida media prolongada ha mejorado aún más la comodidad del paciente al reducir la frecuencia de dosificación. Además, la disponibilidad de programas de infusión domiciliaria y capacitación ha contribuido al dominio continuo de este segmento.

Se prevé que el segmento de administración oral experimente el mayor crecimiento entre 2026 y 2033, impulsado por la investigación en curso sobre alternativas de tratamiento no invasivas y terapias orales basadas en genes. Si bien actualmente es limitado, se espera que los avances en las tecnologías de administración de fármacos permitan opciones de administración oral en el futuro. La creciente preferencia de los pacientes por métodos de tratamiento cómodos e indoloros también impulsa la innovación en este segmento. Además, las compañías farmacéuticas están invirtiendo en nuevas formulaciones para mejorar la biodisponibilidad y la eficacia terapéutica.

- Por los usuarios finales

Según los usuarios finales, el mercado de la hemofilia B se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la disponibilidad de instalaciones de tratamiento avanzadas, profesionales sanitarios cualificados y acceso a herramientas de diagnóstico especializadas. Los hospitales desempeñan un papel fundamental en el manejo de casos graves, la administración de terapias complejas y el tratamiento de las complicaciones asociadas a la hemofilia B. La presencia de equipos de atención multidisciplinarios y protocolos de tratamiento integrales fortalece aún más este segmento. Además, las políticas de reembolso favorables en las regiones desarrolladas favorecen la adopción del tratamiento hospitalario.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente preferencia de los pacientes por la autoadministración y la comodidad. El tratamiento en el hogar reduce las visitas al hospital, disminuye los costos de atención médica y mejora la independencia del paciente. La creciente disponibilidad de dispositivos de infusión fáciles de usar y programas de capacitación permite a los pacientes controlar su enfermedad de manera efectiva en casa. Además, los avances en telemedicina y monitoreo remoto respaldan la expansión de los servicios de atención domiciliaria.

- Por canal de distribución

En función del canal de distribución, el mercado de la hemofilia B se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el suministro directo de terapias especializadas y de alto coste a través de las redes hospitalarias. Estas farmacias garantizan el correcto almacenamiento, manipulación y administración de productos biológicos y terapias génicas, que requieren un estricto cumplimiento normativo. La sólida integración de las farmacias hospitalarias con los centros de tratamiento refuerza aún más su dominio en el mercado. Además, los sistemas de reembolso suelen favorecer los canales de distribución hospitalarios.

Se prevé que el sector de las farmacias en línea experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente digitalización y la adopción cada vez mayor del comercio electrónico en el sector sanitario. Las plataformas en línea ofrecen comodidad, accesibilidad y precios competitivos, lo que las hace atractivas para los pacientes que requieren tratamientos a largo plazo. La expansión de la infraestructura de salud digital y la mejora de las redes logísticas también contribuyen a este crecimiento. Además, la creciente concienciación y aceptación de los servicios farmacéuticos en línea están impulsando la demanda en este sector.

Análisis regional del mercado de la hemofilia B

- América del Norte dominó el mercado de la hemofilia B con la mayor cuota de ingresos, un 40,7 % en 2025, caracterizada por una infraestructura sanitaria avanzada, sólidos marcos de reembolso y la adopción temprana de terapias novedosas.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la disponibilidad de tratamientos innovadores, como los productos de factor IX de vida media prolongada y las terapias génicas, junto con los programas de atención integral que se ofrecen a través de centros de tratamiento especializados.

- Esta adopción generalizada se ve respaldada además por políticas de reembolso favorables, un alto gasto en atención médica y una fuerte presencia de compañías biofarmacéuticas líderes , lo que establece las terapias avanzadas para la hemofilia B como un enfoque de tratamiento preferido tanto en entornos hospitalarios como de atención domiciliaria.

Análisis del mercado estadounidense de la hemofilia B

El mercado estadounidense de hemofilia B acaparó la mayor cuota de ingresos, con un 81 % en Norteamérica en 2025, impulsado por la sólida infraestructura sanitaria avanzada y la rápida adopción de terapias innovadoras. Tanto los pacientes como los profesionales sanitarios priorizan cada vez más el manejo a largo plazo de la enfermedad mediante productos de factor IX de vida media prolongada y terapias génicas. La creciente preferencia por soluciones de tratamiento domiciliario, junto con marcos de reembolso sólidos y cobertura de seguros, impulsa aún más el mercado. Además, los continuos avances en biotecnología y el aumento de las aprobaciones de nuevas terapias contribuyen significativamente a su expansión.

Análisis del mercado europeo de la hemofilia B

Se prevé que el mercado europeo de la hemofilia B experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por un sólido respaldo regulatorio y un mayor enfoque en el manejo de enfermedades raras. El aumento de los programas de sensibilización, junto con un mejor acceso a terapias avanzadas, está fomentando la adopción de tratamientos para la hemofilia B. Los sistemas de salud europeos también están haciendo hincapié en el diagnóstico precoz y la atención profiláctica para mejorar los resultados de los pacientes. La región está experimentando un crecimiento constante tanto en el ámbito hospitalario como en la atención domiciliaria, con la incorporación de terapias innovadoras tanto en los protocolos de tratamiento existentes como en nuevas iniciativas sanitarias.

Análisis del mercado de la hemofilia B en el Reino Unido

Se prevé que el mercado de la hemofilia B en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos hemorrágicos raros y un fuerte énfasis en el diagnóstico y tratamiento precoces. Además, los programas de salud con apoyo gubernamental y las guías nacionales de tratamiento fomentan la adopción de soluciones terapéuticas avanzadas. Se espera que la sólida infraestructura sanitaria del país, junto con su enfoque en la atención centrada en el paciente, continúe impulsando el crecimiento del mercado.

Análisis del mercado alemán de la hemofilia B

Se prevé que el mercado alemán de la hemofilia B experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por la creciente adopción de terapias biológicas avanzadas y una sólida financiación del sector sanitario. El sistema sanitario alemán, bien desarrollado y centrado en la innovación y la investigación clínica, fomenta la adopción de nuevas terapias, especialmente en centros de tratamiento especializados. La integración de protocolos de tratamiento avanzados y enfoques de medicina personalizada también se está generalizando, en consonancia con el enfoque del país en la atención sanitaria de alta calidad.

Análisis del mercado de la hemofilia B en Asia-Pacífico

Se prevé que el mercado de la hemofilia B en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 24 % durante el período de pronóstico de 2026 a 2033, impulsado por la mejora de la infraestructura sanitaria, la creciente concienciación sobre la hemofilia B y el aumento de las iniciativas gubernamentales en países como China, Japón e India. El creciente interés de la región en el manejo de enfermedades raras, respaldado por la expansión de las capacidades de diagnóstico, está impulsando la adopción de tratamientos para la hemofilia B. Además, a medida que Asia-Pacífico fortalece sus sistemas de salud y el acceso a productos biológicos, la disponibilidad de tratamientos se amplía a una población de pacientes más amplia.

Análisis del mercado de la hemofilia B en Japón

El mercado japonés de la hemofilia B está cobrando impulso gracias a su avanzado sistema sanitario, su sólida capacidad de investigación y la creciente demanda de tratamientos eficaces a largo plazo. El mercado japonés otorga gran importancia a la calidad de la atención, y la adopción de terapias avanzadas se ve impulsada por una mayor concienciación y un aumento en las tasas de diagnóstico. La integración de terapias biológicas y génicas innovadoras en los protocolos de tratamiento está impulsando este crecimiento. Además, el envejecimiento de la población japonesa probablemente aumentará la demanda de mejores servicios sanitarios y soluciones para el manejo a largo plazo de la enfermedad.

Análisis del mercado de la hemofilia B en India

El mercado indio de la hemofilia B representó la mayor cuota de mercado en Asia Pacífico en 2025, gracias a la creciente accesibilidad a la atención médica, la mayor concienciación y el aumento de las tasas de diagnóstico en el país. India se posiciona como uno de los mercados emergentes clave para el tratamiento de enfermedades raras, y las terapias para la hemofilia B son cada vez más accesibles en hospitales y centros especializados. El impulso hacia el fortalecimiento de la infraestructura sanitaria y los programas de apoyo gubernamentales, junto con la disponibilidad de opciones de tratamiento rentables, son factores clave que impulsan el mercado en India.

Cuota de mercado de la hemofilia B

La industria de la hemofilia B está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Novo Nordisk A/S (Dinamarca)

- CSL Behring LLC (EE. UU.)

- Bayer AG (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- Sanofi (Francia)

- Compañía Farmacéutica Takeda Limitada (Japón)

- Grifols, SA (España)

- Octapharma AG (Suiza)

- Kedrion SpA (Italia)

- BioMarin Pharmaceutical Inc. (EE. UU.)

- Swedish Orphan Biovitrum AB (Suecia)

- uniQure NV (Países Bajos)

- Freeline Therapeutics Holdings plc (Reino Unido)

- Catalyst Biosciences, Inc. (EE. UU.)

- Sangamo Therapeutics, Inc. (EE. UU.)

- Alnylam Pharmaceuticals, Inc. (EE. UU.)

- GC Biopharma Corp. (Corea del Sur)

- Emergent BioSolutions Inc. (EE. UU.)

- Bio Products Laboratory Ltd (Reino Unido)

¿Cuáles son los últimos avances en el mercado mundial de la hemofilia B?

- En diciembre de 2025, CSL Behring anunció la publicación de datos clínicos de cinco años sobre su terapia génica Hemgenix, que demostraron niveles sostenidos del factor IX y una reducción de hasta el 90 % en las tasas de sangrado, confirmando la durabilidad y eficacia a largo plazo del tratamiento único para pacientes con hemofilia B.

- En septiembre de 2025, Pfizer inició estudios de seguimiento extendido y de escalada de dosis para sus candidatos a terapia génica para la hemofilia B, centrándose en la seguridad a largo plazo, la eficacia y las estrategias de dosificación optimizadas para mejorar los resultados del tratamiento.

- En febrero de 2025, Pfizer anunció la interrupción de la comercialización de su terapia génica para la hemofilia B, Beqvez, debido a la baja demanda del mercado, lo que pone de manifiesto los desafíos para su adopción a pesar de las recientes aprobaciones regulatorias.

- In January 2025, multiple U.S. healthcare centers reported successful administration of Hemgenix gene therapy to new patients, marking continued real-world adoption of the first approved one-time gene therapy for Hemophilia B and demonstrating its transition from clinical trials to routine clinical use

- In June 2024, the National Institute for Health and Care Excellence approved Hemgenix for use within the NHS in England, enabling patient access to transformative gene therapy and marking a major milestone in public healthcare adoption of advanced Hemophilia B treatments

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.