Global Hemostats Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.55 Billion

USD

6.04 Billion

2025

2033

USD

3.55 Billion

USD

6.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.55 Billion | |

| USD 6.04 Billion | |

| % | |

|

Segmentación del mercado global de hemostáticos, por tipo de producto (hemostáticos a base de trombina, combinados, de celulosa regenerada oxidada, de gelatina y de colágeno), formulación (hemostáticos de matriz y gel, de lámina y almohadilla, de esponja y en polvo), aplicación (ortopedia, cirugía general, neurocirugía, cirugía cardiovascular, reconstructiva y ginecológica), indicación (cierre de heridas y cirugía), usuario final (hospitales, clínicas, centros ambulatorios, atención médica comunitaria y otros), tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de hemostáticos

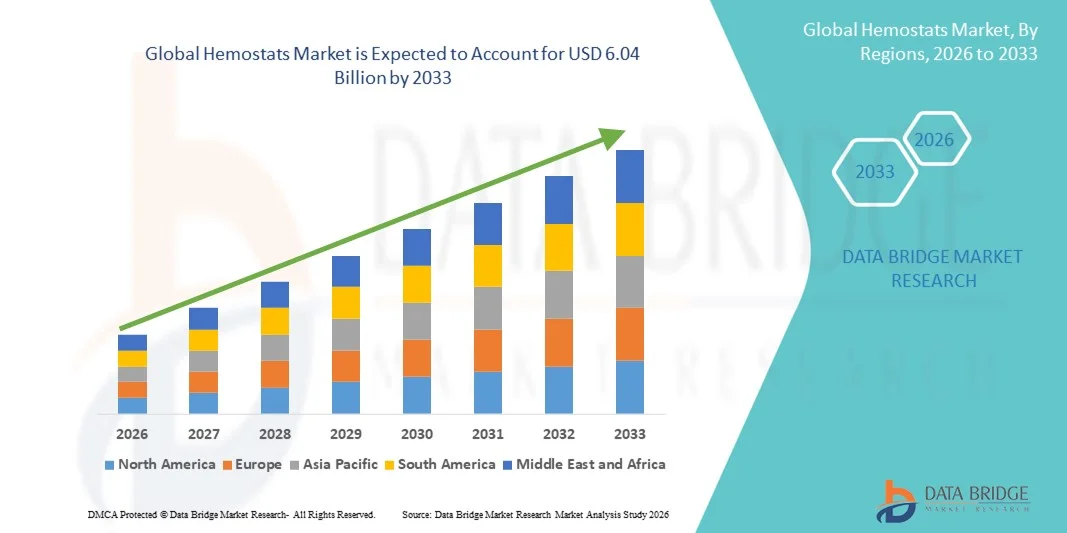

- El tamaño del mercado global de hemostáticos se valoró en USD 3,55 mil millones en 2025 y se espera que alcance los USD 6,04 mil millones para 2033 , con una CAGR de 6,85% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de procedimientos quirúrgicos en todo el mundo y a la creciente necesidad de un manejo eficaz de la pérdida de sangre, especialmente en entornos de atención de trauma y emergencia. Los hemostáticos desempeñan un papel fundamental en la mejora de la eficiencia quirúrgica al ofrecer un control rápido y localizado del sangrado, lo que reduce las complicaciones intraoperatorias y mejora los resultados del paciente.

- Además, los avances en tecnologías hemostáticas, como materiales bioabsorbibles, agentes basados en trombina y productos combinados, están acelerando la adopción de hemostáticos en cirugía general, procedimientos cardiovasculares e intervenciones ortopédicas. Estas innovaciones no solo mejoran la eficacia, sino que también permiten una aplicación más amplia en cirugías mínimamente invasivas y laparoscópicas, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de hemostáticos

- Los hemostáticos, agentes quirúrgicos vitales diseñados para controlar el sangrado y facilitar la coagulación durante las cirugías, son cada vez más indispensables en la atención de traumatismos, procedimientos ortopédicos, cirugías cardiovasculares e intervenciones mínimamente invasivas debido a su capacidad para garantizar una hemostasia rápida y mejorar los resultados quirúrgicos.

- La creciente demanda de hemostáticos se debe principalmente al creciente volumen de procedimientos quirúrgicos a nivel mundial, las crecientes incidencias de traumatismos y accidentes, y la creciente población de ancianos propensos a enfermedades crónicas que requieren atención quirúrgica.

- Norteamérica dominó el mercado de hemostáticos con la mayor participación en los ingresos, con un 38,5 % en 2025, gracias a una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos y la sólida presencia de fabricantes líderes de dispositivos médicos. La región se beneficia de la adopción temprana de productos hemostáticos innovadores, la creciente demanda de cirugías mínimamente invasivas y marcos de reembolso favorables. Estados Unidos continúa experimentando un crecimiento sustancial en el uso de hemostáticos en hospitales y centros de cirugía ambulatoria, impulsado por el aumento de casos de trauma, cirugías cardiovasculares y avances tecnológicos en agentes hemostáticos absorbibles y combinados. La continua innovación de productos y un sólido conocimiento clínico refuerzan aún más el liderazgo en el mercado regional.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de hemostáticos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 9,3 % entre 2026 y 2033, impulsada por la creciente urbanización, la expansión de la infraestructura sanitaria y el aumento de la renta disponible. El aumento del volumen quirúrgico, la mejora del acceso a tratamientos médicos avanzados y la mayor concienciación sobre el manejo de la pérdida de sangre están acelerando la adopción de productos. Además, las inversiones gubernamentales en la modernización de la atención sanitaria y la expansión de las redes de hospitales privados en países como China e India impulsan aún más el sólido crecimiento del mercado regional.

- El segmento de Cirugía dominó la mayor participación en ingresos del mercado con un 72,5 % en 2025, atribuido al uso extensivo de agentes hemostáticos durante los procedimientos quirúrgicos en todas las especialidades.

Alcance del informe y segmentación del mercado de hemostáticos

|

Atributos |

Perspectivas clave del mercado de hemostáticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de hemostáticos

Creciente demanda de agentes hemostáticos avanzados en la cirugía moderna

- Una tendencia significativa y en auge en el mercado global de hemostatos es la creciente adopción de agentes hemostáticos avanzados en diversos campos quirúrgicos, como la ortopedia, la cirugía cardiovascular, la traumatología y la neurocirugía. La evolución de las técnicas quirúrgicas ha generado una mayor demanda de soluciones fiables y de acción rápida para gestionar eficazmente el sangrado intraoperatorio.

- Los hemostáticos modernos, incluidos agentes activos como la trombina y los selladores de fibrina, están ganando popularidad debido a su eficacia superior, especialmente en procedimientos complejos o mínimamente invasivos donde los métodos mecánicos tradicionales (como suturas o ligaduras) no son suficientes.

- Los hospitales y centros de cirugía ambulatoria prefieren cada vez más hemostáticos combinados que ofrecen mecanismos duales (físico y bioquímico) para controlar el sangrado. Este cambio refleja una mayor preferencia por agentes versátiles que puedan utilizarse en diversos entornos quirúrgicos y tipos de heridas.

- Además, el aumento de las poblaciones geriátricas a nivel mundial (que son más propensas a enfermedades crónicas que requieren cirugía) ha influido directamente en el aumento del consumo de productos hemostáticos en la atención operatoria y la recuperación posquirúrgica.

- Los principales fabricantes se centran en el desarrollo de hemostáticos de próxima generación con biocompatibilidad mejorada, respuesta inmunogénica mínima y tiempos de aplicación más rápidos, que se alinean con la creciente tendencia de reducir la duración quirúrgica y mejorar los resultados de los pacientes.

- Con el aumento de las inversiones en infraestructura de atención médica e innovación quirúrgica, particularmente en las economías emergentes, el mercado mundial de hemostáticos está preparado para un crecimiento sostenido, impulsado por la eficacia clínica, la seguridad del paciente y el alcance en expansión de los procedimientos quirúrgicos que requieren un control preciso de la pérdida de sangre.

Dinámica del mercado de hemostáticos

Conductor

Creciente demanda de tratamiento de la pérdida de sangre en todas las especialidades quirúrgicas

- El creciente volumen quirúrgico mundial, en particular en procedimientos cardiovasculares, ortopédicos, traumatológicos y neurocirugía, está impulsando significativamente la demanda de agentes hemostáticos eficientes.

- Los hospitales y centros quirúrgicos están priorizando el uso de hemostáticos avanzados para controlar el sangrado intraoperatorio y posoperatorio de manera más efectiva, reduciendo así las tasas de complicaciones y mejorando los resultados de los pacientes.

- Por ejemplo, la creciente adopción de técnicas quirúrgicas mínimamente invasivas, donde la visibilidad y la precisión son primordiales, ha reforzado la necesidad de agentes hemostáticos tópicos de acción rápida.

- Esto anima a los fabricantes a desarrollar soluciones innovadoras que proporcionen una coagulación rápida sin interferir con el campo operatorio.

- Las enfermedades crónicas como la diabetes, la enfermedad hepática y las coagulopatías, que aumentan el riesgo de sangrado durante la cirugía, están impulsando aún más la demanda de soluciones hemostáticas confiables en procedimientos electivos y de emergencia.

- El uso de hemostáticos complementarios se está convirtiendo en una práctica estándar en muchas cirugías de alto riesgo.

Restricción/Desafío

Altos costos y restricciones regulatorias

- A pesar de su eficacia clínica, el alto costo asociado con los hemostáticos biológicos y activos avanzados, como los productos a base de trombina o fibrina, sigue siendo un obstáculo clave en entornos sanitarios con recursos limitados. Muchos hospitales públicos y pequeños centros quirúrgicos, especialmente en economías en desarrollo, aún dependen de métodos mecánicos básicos debido a limitaciones de costo.

- Además, el estricto marco regulatorio que rige la aprobación de productos hemostáticos de origen biológico añade complejidad y costos a la entrada al mercado. Los fabricantes deben invertir fuertemente en la validación clínica y cumplir rigurosos requisitos de cumplimiento, lo que puede ralentizar la innovación y la accesibilidad.

- Otro desafío radica en la compatibilidad y la facilidad de uso de los productos. Algunos agentes hemostáticos requieren un almacenamiento o preparación especializados, lo que los hace menos convenientes en situaciones de emergencia o rurales. Como resultado, existe una creciente demanda de productos listos para usar, estables y con amplia aplicabilidad en diferentes tipos de procedimientos.

- La falta de conocimiento generalizado sobre los beneficios de los hemostáticos avanzados en ciertos mercados en desarrollo limita su adopción. Los cirujanos y los departamentos de adquisiciones pueden seguir dependiendo de las técnicas tradicionales debido a la escasa formación o exposición a las nuevas tecnologías.

- Los desafíos de reembolso en varias regiones también frenan el crecimiento del mercado. Muchos sistemas de salud no ofrecen reembolso completo por productos hemostáticos costosos, lo que genera una carga financiera tanto para los proveedores como para los pacientes.

- Las interrupciones de la cadena de suministro, especialmente durante eventos globales como la pandemia de COVID-19, pueden obstaculizar la disponibilidad constante de hemostáticos esenciales en hospitales y centros quirúrgicos, lo que afecta los protocolos de tratamiento y las decisiones de inventario.

- Las retiradas de productos y las preocupaciones relacionadas con la seguridad o la contaminación pueden afectar significativamente la confianza y la adopción de la marca. Por ejemplo, los productos biológicos pueden conllevar un riesgo de reacción inmunogénica o transmisión viral si no se manipulan o procesan adecuadamente.

- También existe una creciente preocupación por el impacto ambiental y la generación de residuos de los productos hemostáticos de un solo uso, lo que empuja a los organismos reguladores y a los hospitales a buscar alternativas más sostenibles, algo que no todas las empresas están actualmente equipadas para ofrecer.

Alcance del mercado de hemostáticos

El mercado está segmentado según el tipo de producto, la formulación, la aplicación, la indicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de hemostáticos se segmenta en hemostáticos basados en trombina, combinados, basados en celulosa regenerada oxidada, basados en gelatina y basados en colágeno. El segmento de hemostáticos basados en trombina dominó la mayor cuota de mercado en ingresos, con un 32,8 % en 2025, impulsado principalmente por su mecanismo rápido y eficaz para promover la formación de coágulos durante los procedimientos quirúrgicos. Estos productos son ampliamente adoptados en cirugías cardiovasculares, neurológicas y ortopédicas, donde el control preciso del sangrado es fundamental. Su alta eficacia en el manejo del sangrado moderado a severo refuerza su preferencia clínica. El aumento del volumen quirúrgico mundial y la creciente carga de enfermedades crónicas contribuyen aún más al dominio del segmento. Los avances tecnológicos en formulaciones de trombina recombinante mejoran la seguridad y reducen los riesgos inmunogénicos. Los hospitales prefieren los agentes basados en trombina debido a su rendimiento predecible y un tiempo operatorio más rápido. El aumento de casos de trauma y cirugías de emergencia también impulsa la demanda. La sólida familiaridad de los médicos y los resultados clínicos favorables respaldan su uso repetido. La expansión de los hospitales de atención terciaria en los mercados emergentes impulsa aún más el crecimiento.

Se prevé que el segmento de hemostáticos combinados experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 8,7 % entre 2026 y 2033, impulsada por su mecanismo de doble acción que combina hemostasia activa y mecánica. Estos productos proporcionan un mejor control del sangrado en cirugías complejas y de alto riesgo. Los cirujanos prefieren cada vez más los agentes combinados por su mayor fiabilidad y la reducción de las complicaciones quirúrgicas. La creciente preferencia por materiales bioabsorbibles avanzados acelera aún más su adopción. La creciente concienciación sobre la seguridad del paciente y el manejo de la pérdida de sangre impulsa la penetración en el mercado. El aumento de la inversión en atención médica en las economías emergentes genera nuevas oportunidades. La innovación tecnológica en matrices multicomponente mejora el rendimiento del producto. Además, la expansión de las aplicaciones en cirugías mínimamente invasivas y asistidas por robot impulsa una fuerte demanda futura.

- Por formulación

Según su formulación, el mercado de hemostáticos se segmenta en hemostáticos de matriz y gel, hemostáticos de lámina y almohadilla, hemostáticos de esponja y hemostáticos en polvo. El segmento de hemostáticos de matriz y gel obtuvo la mayor participación en los ingresos del mercado, con un 36,4 % en 2025, gracias a su excelente adaptabilidad a superficies irregulares de heridas y sus fuertes propiedades adhesivas. Estas formulaciones son altamente efectivas para controlar el sangrado en procedimientos mínimamente invasivos y laparoscópicos. Su facilidad de aplicación y rápida coagulación las hacen adecuadas para cirugías complejas. La creciente demanda de herramientas quirúrgicas de precisión refuerza el liderazgo en el segmento. Los hospitales prefieren los hemostáticos de gel por su administración controlada y menor desperdicio. El aumento de las cirugías cardiovasculares y neurológicas impulsa aún más la demanda. Las mejoras continuas de los productos mejoran la biocompatibilidad y las tasas de absorción. La creciente adopción en los sistemas de salud desarrollados mantiene su dominio.

Se prevé que el segmento de hemostáticos en polvo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2026 y 2033, impulsada por su creciente utilización en urgencias y traumatología. Las formulaciones en polvo permiten una aplicación rápida y cómoda, especialmente en entornos prehospitalarios y de campo de batalla. La creciente inversión en servicios médicos de emergencia impulsa la demanda. La creciente concienciación sobre el control de hemorragias mediante primeros auxilios amplía aún más la base de consumidores. La creciente adopción en la atención ambulatoria y ambulatoria acelera el crecimiento. La ligereza y portabilidad de los hemostáticos en polvo facilita su uso. La mayor disponibilidad del producto en los mercados en desarrollo fortalece aún más las perspectivas de crecimiento futuro.

- Por aplicación

Según su aplicación, el mercado de hemostáticos se segmenta en ortopedia, cirugía general, neurocirugía, cirugía cardiovascular, cirugía reconstructiva y cirugía ginecológica. El segmento de cirugía general representó la mayor cuota de mercado en ingresos, con un 29,7 %, en 2025, impulsado por el alto volumen de procedimientos abdominales y de tejidos blandos a nivel mundial. Los agentes hemostáticos se utilizan habitualmente para minimizar la pérdida de sangre y mejorar la visibilidad quirúrgica. La creciente prevalencia de trastornos gastrointestinales y resecciones tumorales impulsa una fuerte demanda. La creciente adopción de cirugías mínimamente invasivas acelera aún más su uso. Los hospitales dependen en gran medida de los hemostáticos para mejorar los resultados de los pacientes y reducir las complicaciones. El creciente envejecimiento de la población y las intervenciones quirúrgicas contribuyen a la estabilidad del segmento. Los continuos avances en las tecnologías quirúrgicas también mejoran las tasas de utilización.

Se proyecta que el segmento de Cirugía Cardiovascular experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2026 y 2033, impulsada por la creciente prevalencia de enfermedades cardiovasculares a nivel mundial. El creciente número de cirugías de bypass, reemplazos valvulares y procedimientos cardíacos complejos impulsa la demanda de soluciones eficaces para el control de hemorragias. Los hemostáticos son esenciales en operaciones cardíacas delicadas para garantizar la seguridad del paciente. Los avances tecnológicos en materiales de bioingeniería mejoran aún más la eficiencia. La expansión del acceso a la atención médica en las economías emergentes impulsa el crecimiento. La creciente inversión en hospitales especializados en cardiología fortalece aún más las perspectivas del segmento.

- Por indicación

Según las indicaciones, el mercado de hemostáticos se segmenta en cierre de heridas y cirugía. El segmento de cirugía dominó la mayor cuota de mercado con un 72,5 % en 2025, gracias al uso extensivo de agentes hemostáticos durante procedimientos quirúrgicos en todas las especialidades. El aumento del volumen quirúrgico mundial contribuye significativamente al liderazgo del segmento. La mayor concienciación sobre el manejo intraoperatorio de la sangre fortalece la demanda. Los hospitales priorizan los hemostáticos avanzados para mejorar la precisión y la eficiencia quirúrgicas. La creciente incidencia de traumatismos y lesiones relacionadas con accidentes impulsa aún más el crecimiento. La continua expansión de la infraestructura sanitaria sustenta un alto volumen de procedimientos. Las innovaciones tecnológicas mejoran la fiabilidad de los productos y la seguridad del paciente.

Se prevé que el segmento de cierre de heridas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,4 %, entre 2026 y 2033, impulsada por el aumento de casos de lesiones traumáticas y la creciente adopción de productos avanzados para el cuidado de heridas. La expansión de las instalaciones de tratamiento ambulatorio impulsa la demanda. La creciente concienciación sobre el manejo rápido de hemorragias en entornos de atención médica comunitaria acelera su adopción. El mayor enfoque en la atención preventiva y la preparación para primeros auxilios impulsa aún más la expansión del segmento. Los avances tecnológicos en materiales absorbibles mejoran la aceptación del producto.

- Por el usuario final

En función del usuario final, el mercado de hemostáticos se segmenta en hospitales, clínicas, centros ambulatorios, atención médica comunitaria y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 48,9 % en 2025, gracias al alto volumen quirúrgico y la disponibilidad de infraestructura avanzada. Los grandes hospitales gestionan cirugías complejas y de alto riesgo que requieren soluciones hemostáticas eficaces. La presencia de cirujanos cualificados y departamentos especializados refuerza aún más su dominio. Los marcos de reembolso favorables fomentan la adopción de productos de alta gama. El aumento de la inversión pública y privada en atención médica sustenta el crecimiento de los procedimientos. El aumento de los casos de trauma y urgencias también contribuye a una alta utilización del producto.

Se prevé que el segmento de Centros Ambulatorios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2026 y 2033, impulsada por la creciente preferencia por cirugías ambulatorias rentables. Estos centros ofrecen estancias hospitalarias más cortas y menores costos de tratamiento. El aumento de los procedimientos mínimamente invasivos impulsa significativamente la demanda. La expansión de la infraestructura de atención médica privada en los mercados emergentes acelera su adopción. La creciente preferencia de los pacientes por los procedimientos de alta el mismo día impulsa aún más el crecimiento. Los continuos avances tecnológicos en herramientas quirúrgicas compactas también impulsan la expansión del uso de pinzas hemostáticas en entornos ambulatorios.

Análisis regional del mercado de hemostáticos

- América del Norte dominó el mercado de hemostáticos con la mayor participación en los ingresos del 38,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos quirúrgicos y la sólida presencia de los principales fabricantes de dispositivos médicos.

- La región se beneficia de la adopción temprana de productos hemostáticos innovadores y de la creciente demanda de cirugías mínimamente invasivas en diversas especialidades. Los marcos de reembolso favorables y las redes hospitalarias consolidadas fortalecen aún más la penetración de productos. La creciente prevalencia de trastornos cardiovasculares, afecciones ortopédicas y casos de traumatismos continúa impulsando el volumen de procedimientos. Los continuos avances tecnológicos en agentes hemostáticos absorbibles y combinados mejoran los resultados clínicos. La sólida concienciación de los médicos y la adhesión a los protocolos de seguridad quirúrgica también contribuyen a una demanda sostenida.

- El liderazgo de la región se ve reforzado por un gasto sustancial en atención médica y la inversión continua en investigación y desarrollo. Los hospitales y centros de cirugía ambulatoria integran cada vez más soluciones hemostáticas avanzadas para reducir el tiempo operatorio y minimizar las complicaciones. La presencia de actores globales en el mercado garantiza la innovación y la accesibilidad constantes de los productos. El aumento de la población geriátrica y las intervenciones quirúrgicas asociadas impulsan además la expansión del mercado en Norteamérica.

Perspectiva del mercado de hemostáticos en EE. UU.

El mercado estadounidense de hemostáticos captó la mayor participación en los ingresos de Norteamérica en 2025, representando el 50% del mercado regional, impulsado por los altos volúmenes quirúrgicos y la rápida adopción de agentes hemostáticos tecnológicamente avanzados. La sólida base de fabricación de productos farmacéuticos y dispositivos médicos del país respalda la innovación continua en hemostáticos basados en trombina y combinados. El aumento de incidentes traumáticos y cirugías cardiovasculares contribuye significativamente a la utilización del producto. La creciente preferencia por procedimientos mínimamente invasivos y ambulatorios está expandiendo la demanda en hospitales y centros de cirugía ambulatoria. Las políticas de reembolso favorables y el alto gasto en atención médica aceleran aún más la adopción. Además, la creciente conciencia clínica sobre el manejo eficaz de la pérdida de sangre mejora la integración de soluciones hemostáticas avanzadas. El énfasis del sistema de salud estadounidense en la seguridad del paciente y la mejora de la eficiencia quirúrgica continúa impulsando el crecimiento del mercado.

Perspectiva del mercado de hemostáticos en Europa

Se proyecta que el mercado europeo de hemostáticos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, gracias a la solidez de los sistemas de salud y a un mayor enfoque en la eficiencia quirúrgica y la seguridad del paciente. La creciente prevalencia de enfermedades crónicas y el creciente envejecimiento de la población contribuyen a un aumento en las tasas de intervención quirúrgica. Los gobiernos de toda la región están invirtiendo en la modernización de la infraestructura hospitalaria y en la mejora del acceso a tecnologías médicas avanzadas. Las estrictas normas regulatorias en materia de resultados quirúrgicos y control de infecciones fomentan la adopción de productos hemostáticos de alta calidad. El aumento del uso de técnicas mínimamente invasivas y protocolos de recuperación optimizados impulsa aún más la demanda. Países como Alemania, Francia y el Reino Unido están experimentando un aumento en el uso de hemostáticos absorbibles y de bioingeniería en procedimientos complejos.

Perspectiva del mercado de hemostáticos en el Reino Unido

Se prevé que el mercado británico de hemostáticos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento del volumen quirúrgico en el Servicio Nacional de Salud (NHS) y los proveedores de atención médica privados. La creciente concienciación sobre estrategias eficaces de gestión de la sangre impulsa la adopción de productos. Además, el creciente número de cirugías ortopédicas y cardiovasculares está acelerando la demanda de agentes hemostáticos avanzados. Las iniciativas gubernamentales destinadas a mejorar la eficiencia quirúrgica y reducir las estancias hospitalarias contribuyen aún más al crecimiento del mercado. La expansión de los centros de cirugía ambulatoria y la mejora de la accesibilidad a la atención médica también están fortaleciendo las perspectivas del mercado británico.

Perspectiva del mercado de hemostáticos en Alemania

Se espera que el mercado alemán de hemostáticos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria consolidada y altos estándares de procedimiento. El fuerte énfasis de Alemania en la innovación médica y las tecnologías quirúrgicas avanzadas respalda la adopción constante de soluciones hemostáticas modernas. El aumento de la población geriátrica y la creciente incidencia de enfermedades cardiovasculares y ortopédicas crónicas son factores clave de crecimiento. Los hospitales están adoptando cada vez más hemostáticos combinados y absorbibles para mejorar los resultados de los pacientes. Las continuas inversiones en investigación y modernización sanitaria fortalecen aún más la posición de Alemania en el mercado europeo.

Perspectiva del mercado de hemostáticos en Asia-Pacífico

Se prevé que el mercado de hemostáticos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 9,3 % entre 2026 y 2033, impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y el aumento de la renta disponible. El aumento del volumen quirúrgico y la mejora del acceso a tratamientos médicos avanzados están acelerando significativamente la adopción de productos. Gobiernos de países como China e India están invirtiendo fuertemente en la modernización de la atención sanitaria y la expansión de las redes hospitalarias. La creciente concienciación sobre el manejo eficaz de la pérdida de sangre y la creciente carga de traumatismos y enfermedades crónicas contribuyen aún más al crecimiento. La expansión de los centros sanitarios privados y el turismo médico en la región también impulsan la demanda. Además, la mejora de las políticas de reembolso y los avances tecnológicos están mejorando el acceso a productos hemostáticos avanzados.

Perspectiva del mercado de hemostáticos en Japón

El mercado japonés de hemostáticos está cobrando impulso gracias a su avanzado sistema de salud y a la alta adopción de tecnologías médicas innovadoras. El envejecimiento de la población del país aumenta significativamente la necesidad de intervenciones quirúrgicas, especialmente en las especialidades cardiovasculares y ortopédicas. El fuerte enfoque en la seguridad del paciente y la precisión quirúrgica respalda el uso de hemostáticos absorbibles avanzados. Las iniciativas gubernamentales en materia de salud y las continuas mejoras en la infraestructura hospitalaria impulsan aún más el crecimiento del mercado. La creciente demanda de procedimientos mínimamente invasivos también contribuye a la expansión constante en Japón.

Perspectiva del mercado de hemostáticos en China

El mercado chino de hemostáticos representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias a la rápida expansión de la infraestructura sanitaria y al crecimiento de la población de pacientes. El aumento de los procedimientos quirúrgicos en hospitales urbanos y semiurbanos está impulsando significativamente la demanda. Las iniciativas gubernamentales para fortalecer los sistemas públicos de salud y aumentar la accesibilidad médica impulsan aún más el crecimiento del mercado. La expansión de los hospitales privados y la capacidad nacional de fabricación de dispositivos médicos también impulsan la asequibilidad y la disponibilidad de los productos. La creciente concienciación sobre las soluciones avanzadas para el control de hemorragias y la mejora de los estándares clínicos siguen impulsando un fuerte impulso del mercado en China.

Cuota de mercado de hemostáticos

La industria de hemostatos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CR Bard, Inc. (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Baxter International, Inc. (EE. UU.)

- Integra LifeSciences (EE. UU.)

- Marine Polymer Technologies, Inc. (EE. UU.)

- Teleflex (EE. UU.)

- Ethicon, Inc. (EE. UU.)

- Pfizer, Inc. (EE. UU.)

- Z-Medica LLC (EE. UU.)

- Gelita Medical GmbH (Alemania)

- Anika Therapeutics, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

Últimos avances en el mercado mundial de hemostáticos

- En julio de 2021, Baxter International Inc., proveedor líder mundial de productos quirúrgicos y de cuidados intensivos, anunció el lanzamiento del polvo hemostático absorbible PERCLOT en Estados Unidos. Este polvo hemostático pasivo y listo para usar está diseñado para ayudar a los cirujanos a controlar rápidamente el sangrado leve durante los procedimientos quirúrgicos y complementa la amplia gama de productos hemostáticos activos y pasivos de Baxter.

- En diciembre de 2021, Becton, Dickinson and Company (BD), una importante empresa de tecnología médica, completó la adquisición de Tissuemed Ltd., empresa británica que desarrolla películas autoadhesivas para selladores quirúrgicos. Esta adquisición amplió la oferta de BD en selladores quirúrgicos y soluciones hemostáticas, consolidando su posición en el mercado del control de hemorragias y el tratamiento de heridas.

- En abril de 2023, Baxter International Inc. presentó su hemostático fluido Floseal + Recothrom en la Conferencia y Exposición Quirúrgica Global de la Asociación de Enfermeras Registradas Perioperatorias (AORN). Este hemostático combinado integra dos componentes activos para mejorar el control del sangrado intraoperatorio en una amplia gama de especialidades quirúrgicas.

- En noviembre de 2023, Ethicon (filial de Johnson & Johnson) anunció que su parche de sellado hemostático ETHIZIA recibió la aprobación del marcado CE en Europa como hemostato complementario para el control de hemorragias internas complejas durante la cirugía. El lanzamiento del producto en EMEA estaba previsto para principios de 2024, con futuras presentaciones previstas en otras regiones tras las aprobaciones regulatorias.

- En julio de 2023, Teleflex Incorporated recibió la autorización ampliada de la FDA de EE. UU. para el dispositivo hemostático QuikClot Control+, lo que amplía su uso autorizado a más escenarios de hemorragia interna y externa. Esta autorización ampliada permite a los profesionales clínicos utilizar el dispositivo en una gama más amplia de entornos quirúrgicos y de traumatología.

- En abril de 2024, Baxter International Inc. lanzó una versión mejorada de su hemostático de sellado HEMOPATCH con almacenamiento a temperatura ambiente, eliminando la necesidad de refrigeración y mejorando la accesibilidad en el quirófano. Este desarrollo facilita una mejor preparación del cirujano y una respuesta más rápida en el control del sangrado durante cirugías abiertas y mínimamente invasivas.

- En enero de 2025, Cresilon Inc. anunció el lanzamiento de TRAUMGEL, un nuevo gel hemostático de origen vegetal en EE. UU., diseñado para el control rápido de hemorragias en el punto de atención. Este gel, de origen totalmente no animal, responde a la creciente demanda de soluciones de coagulación biobasadas y eficientes en entornos de atención de urgencias y traumatología.

- En abril de 2025, Baxter International Inc. anunció la mayor disponibilidad del hemostático de sellado Hemopatch con almacenamiento a temperatura ambiente en toda Europa, mejorando la comodidad operatoria y elevando los estándares de manejo del sangrado quirúrgico en múltiples especialidades, incluidas las cirugías generales, cardiovasculares y mínimamente invasivas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.