Global Hepatitis Test Solution Diagnosis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.60 Billion

USD

9.42 Billion

2024

2032

USD

6.60 Billion

USD

9.42 Billion

2024

2032

| 2025 –2032 | |

| USD 6.60 Billion | |

| USD 9.42 Billion | |

| % | |

|

Segmentación del mercado global de soluciones y diagnósticos de hepatitis, por pruebas (análisis de sangre, imágenes y biopsia hepática), tipo de enfermedad (hepatitis B, hepatitis C y otras), tecnología (ELISA, pruebas de diagnóstico rápido, PCR, INAAT y otras), usuario final (hospitales, laboratorios de diagnóstico, bancos de sangre, clínicas y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de soluciones para pruebas de hepatitis y diagnóstico

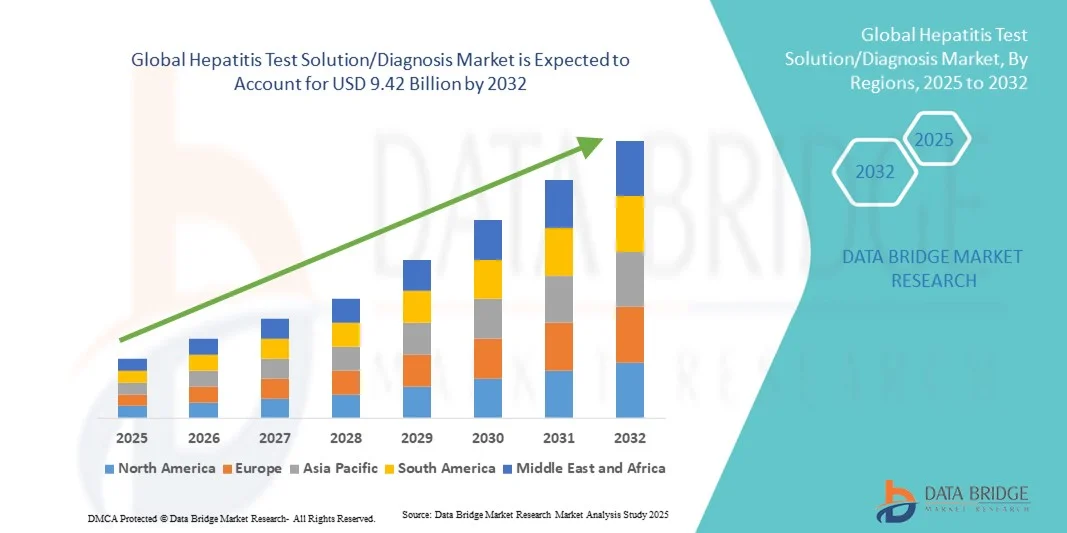

- El tamaño del mercado global de soluciones/diagnósticos de pruebas de hepatitis se valoró en USD 6.60 mil millones en 2024 y se espera que alcance los USD 9.42 mil millones para 2032 , con una CAGR del 4,55% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de infecciones por hepatitis a nivel mundial, junto con una mayor concienciación sobre la detección temprana y la prevención de enfermedades. Los avances tecnológicos en ensayos de diagnóstico, incluyendo pruebas rápidas y diagnóstico molecular, están mejorando aún más la precisión y la eficiencia de las pruebas de hepatitis en entornos clínicos y de atención inmediata.

- Además, las crecientes iniciativas gubernamentales para programas de detección de hepatitis, la expansión de la infraestructura sanitaria y la creciente adopción de sistemas de pruebas automatizados y de alto rendimiento impulsan la demanda de soluciones para el diagnóstico de la hepatitis. Estos factores convergentes están acelerando la adopción de soluciones para el diagnóstico de la hepatitis, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de soluciones para pruebas de hepatitis y diagnóstico

- Las soluciones para pruebas de hepatitis y las herramientas de diagnóstico son componentes vitales de los sistemas de salud modernos, tanto en hospitales como en laboratorios, debido a su papel crucial en la detección temprana, el seguimiento de la enfermedad y el tratamiento de las infecciones por hepatitis. Su mayor precisión, sus capacidades de automatización y su integración con plataformas de diagnóstico avanzadas garantizan resultados eficientes y fiables.

- La creciente demanda de soluciones para pruebas de hepatitis y sistemas de diagnóstico se ve impulsada principalmente por la creciente carga mundial de infecciones de hepatitis, la mayor concienciación sobre la detección temprana de enfermedades y el aumento de las iniciativas gubernamentales que promueven el cribado sistemático y la atención médica preventiva. El creciente uso de métodos de diagnóstico moleculares y basados en inmunoensayos también contribuye a una mayor tasa de adopción.

- Norteamérica dominó el mercado de soluciones y diagnósticos para la hepatitis, con la mayor participación en los ingresos, un 39,6 % en 2024, gracias a una infraestructura sanitaria avanzada, la sólida presencia de importantes empresas de diagnóstico y la amplia implementación de programas de cribado. Estados Unidos experimentó un crecimiento sustancial en la adopción de sistemas de pruebas de hepatitis en hospitales, centros de diagnóstico y laboratorios de salud pública. Los avances tecnológicos, como los analizadores automatizados y las plataformas de detección multiplexada, junto con una mayor concienciación sobre las infecciones por hepatitis B y C, consolidaron aún más su dominio regional.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de soluciones y diagnósticos para la hepatitis durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 21,4 % entre 2025 y 2032, impulsada por el aumento del gasto sanitario, el gran número de pacientes y la creciente concienciación sobre el manejo de enfermedades infecciosas. La expansión del acceso a los servicios de diagnóstico en países como China, India y Japón, junto con los programas gubernamentales de vacunación y cribado, continúa impulsando el crecimiento regional.

- El segmento de análisis de sangre dominó la mayor participación de ingresos del mercado con un 45,6 % en 2024, impulsado por su papel esencial en la identificación de infecciones de hepatitis mediante la detección de antígenos virales, anticuerpos y niveles de enzimas hepáticas.

Alcance del informe y segmentación del mercado de soluciones y diagnósticos de pruebas de hepatitis

|

Atributos |

Análisis clave del mercado para la prueba de hepatitis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de soluciones para pruebas de hepatitis y diagnóstico

Mayor comodidad gracias a la inteligencia artificial y la integración automatizada del diagnóstico

- Una tendencia significativa y en auge en el mercado global de soluciones y diagnósticos de pruebas de hepatitis es la creciente integración de la inteligencia artificial (IA) y las plataformas de diagnóstico automatizadas. Esta fusión tecnológica está mejorando significativamente la precisión de las pruebas, la eficiencia del flujo de trabajo y la interpretación de los resultados, tanto para los profesionales sanitarios como para los laboratorios de diagnóstico.

- Por ejemplo, el sistema Alinity m de Abbott Laboratories se integra con software avanzado de automatización de laboratorio y análisis de datos, lo que permite la detección y cuantificación simultánea de múltiples cepas del virus de la hepatitis con mínima intervención manual. De igual manera, los sistemas cobas 6800/8800 de Roche Diagnostics utilizan algoritmos basados en IA para la determinación e interpretación de la carga viral de alto rendimiento, ofreciendo una solución de diagnóstico de la hepatitis más ágil y fiable.

- La integración de IA en las pruebas de hepatitis permite funciones como el aprendizaje a partir de patrones de datos de pacientes para sugerir estrategias óptimas de prueba, la identificación de coinfecciones y la generación de información predictiva basada en la dinámica de la carga viral. Por ejemplo, ciertas plataformas automatizadas basadas en PCR utilizan aprendizaje automático para reducir los falsos positivos y mejorar la sensibilidad de detección a lo largo del tiempo. Además, la integración con sistemas de historiales médicos electrónicos (HCE) ofrece a los profesionales sanitarios acceso en tiempo real a los datos de diagnóstico, lo que permite una rápida toma de decisiones y una mejor gestión del paciente.

- La integración fluida de los sistemas de diagnóstico de hepatitis con las redes de atención médica digitales y las plataformas de laboratorio centralizadas facilita el control unificado de las múltiples etapas del flujo de trabajo de las pruebas. A través de una única interfaz, los usuarios pueden gestionar la preparación de muestras, las pruebas, el análisis y la generación de informes, creando así un entorno de diagnóstico eficiente y automatizado.

- Esta tendencia hacia sistemas de pruebas más inteligentes, conectados y automatizados está transformando radicalmente las expectativas en el campo del diagnóstico de enfermedades infecciosas. En consecuencia, empresas como Siemens Healthineers y Bio-Rad Laboratories están desarrollando soluciones de diagnóstico basadas en IA con gestión automatizada de muestras, análisis predictivo y gestión de resultados en la nube para una detección más rápida y precisa de la hepatitis.

- La demanda de soluciones de pruebas de hepatitis con automatización mejorada, análisis integrados y conectividad de datos avanzada está creciendo rápidamente en laboratorios clínicos, hospitales e instituciones de salud pública, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y la gestión integral del paciente en el diagnóstico de enfermedades infecciosas.

Dinámica del mercado de soluciones y diagnósticos para la prueba de hepatitis

Conductor

Necesidad creciente debido a la creciente incidencia de la hepatitis y los avances en el diagnóstico molecular

- La creciente prevalencia mundial de infecciones por hepatitis A, B y C, junto con los avances en la tecnología de diagnóstico, es un impulsor importante de la creciente demanda de soluciones de pruebas de hepatitis y sistemas de diagnóstico.

- Por ejemplo, en abril de 2024, Abbott Laboratories anunció la expansión de sus plataformas de inmunoensayo ARCHITECT y Alinity i con capacidades mejoradas para las pruebas de hepatitis B y C, diseñadas para ofrecer mayor sensibilidad y tiempos de respuesta más rápidos. Se espera que estos avances, realizados por actores clave, impulsen el crecimiento de la industria del diagnóstico de la hepatitis durante el período de pronóstico.

- A medida que los proveedores de atención médica apuntan a la detección temprana y un mejor manejo de las enfermedades hepáticas, las soluciones de pruebas de hepatitis ofrecen beneficios como detección rápida, monitoreo cuantitativo de la carga viral y genotipificación, lo que permite decisiones de tratamiento más efectivas y mejores resultados de salud pública.

- Además, el creciente énfasis en la seguridad de la sangre, el cribado para trasplantes de órganos y la vigilancia de la salud pública ha convertido las pruebas de hepatitis en una parte esencial de la infraestructura diagnóstica mundial. La integración de diagnósticos moleculares automatizados y dispositivos de prueba en el punto de atención (POC) está ampliando aún más el acceso, especialmente en entornos con recursos limitados.

- La comodidad de las pruebas de alto rendimiento, la reducción del error humano, la rapidez de los informes y la capacidad de procesar grandes volúmenes de muestras simultáneamente son factores clave que impulsan su adopción tanto en laboratorios clínicos como de referencia. La creciente demanda de plataformas de pruebas multiplex capaces de detectar múltiples virus de la hepatitis en una sola ejecución también contribuye a un importante crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos de las pruebas y la accesibilidad limitada en regiones de bajos ingresos

- A pesar de los avances tecnológicos, los altos costos de las pruebas y la infraestructura limitada en los países en desarrollo plantean importantes desafíos para la adopción generalizada de soluciones de diagnóstico de la hepatitis. Dado que las pruebas moleculares y de inmunoensayo suelen depender de equipos y reactivos sofisticados, pueden resultar costosas para los sistemas de salud con financiación insuficiente.

- Por ejemplo, en muchos países de ingresos bajos y medios, el acceso a pruebas avanzadas de carga viral o genotipificación de la hepatitis sigue siendo limitado, lo que limita el diagnóstico temprano y el inicio oportuno del tratamiento. Esta brecha subraya la necesidad de alternativas de diagnóstico asequibles, fáciles de usar y portátiles.

- Abordar estos desafíos mediante el desarrollo de ensayos rentables, modelos de prueba descentralizados y colaboraciones público-privadas es crucial para mejorar el control mundial de la hepatitis. Empresas como Cepheid y Hologic desarrollan activamente soluciones de pruebas moleculares basadas en cartuchos que requieren una infraestructura mínima y mantienen una alta precisión. Además, las colaboraciones con organizaciones sanitarias mundiales como la Organización Mundial de la Salud (OMS) y Gavi, la Alianza para las Vacunas, están ampliando la accesibilidad al diagnóstico en regiones desatendidas.

- Si bien los precios están disminuyendo gradualmente gracias a la innovación tecnológica y a los programas de cribado gubernamentales, el alto costo de los consumibles y el mantenimiento de los sistemas automatizados sigue siendo un desafío para los laboratorios más pequeños. Además, la falta de personal cualificado para realizar pruebas moleculares avanzadas puede dificultar su implementación en ciertas áreas.

- Superar estos desafíos mediante un mayor financiamiento, programas de concientización, iniciativas de desarrollo de capacidades y la introducción de kits de diagnóstico rápido de bajo costo será esencial para sostener la expansión del mercado y alcanzar los objetivos mundiales de eliminación de la hepatitis.

Alcance del mercado de soluciones y diagnósticos para pruebas de hepatitis

El mercado está segmentado en función de las pruebas, el tipo de enfermedad, la tecnología y el usuario final.

- Por pruebas

En función de las pruebas, el mercado de soluciones y diagnóstico de pruebas de hepatitis se segmenta en análisis de sangre, pruebas de imagen y biopsia hepática. El segmento de análisis de sangre dominó la mayor cuota de mercado en ingresos, con un 45,6 % en 2024, gracias a su papel esencial en la identificación de infecciones por hepatitis mediante la detección de antígenos virales, anticuerpos y niveles de enzimas hepáticas. Las pruebas de sangre como ELISA, los inmunoensayos rápidos y los ensayos moleculares se adoptan ampliamente debido a su precisión, rentabilidad e idoneidad para programas de cribado a gran escala. Los hospitales y laboratorios de diagnóstico dependen en gran medida de los análisis de sangre para el diagnóstico inicial y el seguimiento de la enfermedad. El aumento de las iniciativas de cribado impulsadas por los gobiernos, especialmente para las hepatitis B y C, refuerza aún más el dominio del segmento. Los avances tecnológicos han mejorado la sensibilidad y la especificidad de los ensayos, reduciendo los resultados falsos y permitiendo la detección temprana. El creciente uso de analizadores automatizados y sistemas multiplex mejora el rendimiento y la eficiencia del flujo de trabajo, lo que hace que los análisis de sangre sean indispensables en los entornos sanitarios de todo el mundo.

Se prevé que el segmento de Pruebas de Imagen experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,3 %, entre 2025 y 2032, impulsada por el creciente uso de ecografías, tomografías computarizadas y resonancias magnéticas para evaluar el daño hepático y los niveles de fibrosis en pacientes con hepatitis. Los avances en software de imagenología y tecnologías de diagnóstico no invasivo están impulsando su adopción. La creciente preferencia por las soluciones de monitorización no invasiva entre los pacientes, sumada a la adopción de equipos de imagenología avanzados por parte de los hospitales, respalda un sólido crecimiento. La integración de los datos de imagenología con los resultados de laboratorio mejora la precisión diagnóstica y la toma de decisiones clínicas, impulsando la expansión de este segmento durante el período de pronóstico.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de soluciones y diagnósticos para pruebas de hepatitis se segmenta en hepatitis B, hepatitis C y otras. El segmento de la hepatitis B dominó la mayor cuota de mercado en ingresos, con un 42,7 % en 2024, impulsado por la alta prevalencia mundial de la infección crónica por hepatitis B y una mayor concienciación sobre los programas de detección temprana y vacunación. Las iniciativas de salud pública en Norteamérica, Europa y Asia-Pacífico han ampliado la cobertura de las pruebas. Los avances en el diagnóstico, como las pruebas cuantitativas de carga viral y la genotipificación, mejoran aún más la gestión clínica. Las continuas campañas gubernamentales y la inclusión de las pruebas de hepatitis B en los programas nacionales de inmunización mantienen el liderazgo en el segmento. Los hospitales y las clínicas dependen de la cuantificación del ADN del VHB para la evaluación del tratamiento, lo que refuerza la demanda de soluciones moleculares. La disponibilidad de sistemas automatizados de pruebas de VHB de alto rendimiento garantiza un rendimiento consistente y fiable en entornos clínicos. La creciente colaboración entre los desarrolladores de ensayos y las agencias sanitarias impulsa aún más la accesibilidad y la adopción a nivel mundial.

Se prevé que el segmento de la hepatitis C registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,5 %, entre 2025 y 2032, impulsada por el aumento de la prevalencia mundial, la mejora de las iniciativas de cribado y los avances tecnológicos en el diagnóstico molecular y por inmunoensayo. El mayor enfoque en la detección temprana y la monitorización eficaz del tratamiento impulsa la demanda de pruebas. La expansión de la investigación en terapias antivirales y diagnósticos complementarios impulsa un mayor crecimiento del mercado. La integración de la PCR y las pruebas de diagnóstico rápido permite un diagnóstico más eficiente de infecciones agudas y crónicas, lo que posiciona a este segmento como un motor clave de crecimiento en el mercado global.

- Por tecnología

En términos de tecnología, el mercado de soluciones y diagnósticos para pruebas de hepatitis se segmenta en ELISA, pruebas de diagnóstico rápido (RDT), PCR, INAAT y otras. El segmento ELISA obtuvo la mayor cuota de mercado con un 40,9 % en 2024, gracias a su alta precisión, escalabilidad y amplio uso en la detección de antígenos y anticuerpos de la hepatitis. Los ensayos basados en ELISA son las herramientas de diagnóstico estándar en hospitales y laboratorios gracias a su rentabilidad y alto rendimiento. Los continuos avances tecnológicos han reducido los plazos de entrega, manteniendo al mismo tiempo la sensibilidad y la especificidad. La amplia disponibilidad de kits ELISA de los principales fabricantes de diagnósticos refuerza la penetración en el mercado. La integración con sistemas de automatización y lectores de microplacas mejora aún más la eficiencia del flujo de trabajo. La compatibilidad del método con diversos tipos de muestras y su papel tanto en las pruebas de cribado como en las de confirmación refuerzan su continuo dominio. La creciente concienciación sobre la atención sanitaria preventiva y el aumento de los programas de cribado rutinario en las economías en desarrollo impulsan aún más la demanda de pruebas basadas en ELISA a nivel mundial.

Se proyecta que el segmento de PCR experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,1 %, entre 2025 y 2032, impulsada por la creciente necesidad de detección y cuantificación a nivel molecular del ARN/ADN viral. Los ensayos basados en PCR ofrecen una precisión y sensibilidad superiores, lo que los hace indispensables para confirmar la infección y monitorear la respuesta al tratamiento. Los avances tecnológicos, como la PCR en tiempo real y la PCR multiplex, permiten la detección simultánea de múltiples cepas del virus de la hepatitis, mejorando así la precisión diagnóstica. La creciente adopción en laboratorios de investigación, hospitales e iniciativas de salud pública, junto con la reducción de los costos de los equipos y la automatización, impulsan la rápida expansión del segmento.

- Por el usuario final

En función del usuario final, el mercado de soluciones y diagnósticos para pruebas de hepatitis se segmenta en hospitales, laboratorios de diagnóstico, bancos de sangre, clínicas y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 46,2 % en 2024, debido a la creciente adopción de equipos de diagnóstico avanzados y a la necesidad de obtener resultados rápidos y precisos en la atención al paciente. Los hospitales sirven como centros primarios para la detección, el tratamiento y el manejo de la hepatitis, atendiendo grandes volúmenes de pacientes y realizando pruebas de confirmación. Una sólida infraestructura, personal capacitado y el apoyo gubernamental a los programas de detección refuerzan su dominio. La creciente integración de plataformas de pruebas automatizadas y sistemas de salud digitales mejora la eficiencia del diagnóstico. Las alianzas entre hospitales y empresas de diagnóstico mejoran el acceso a pruebas de alta calidad. La introducción continua de nuevos biomarcadores y ensayos de detección avanzados apoya a los laboratorios hospitalarios en la entrega de diagnósticos precisos y un monitoreo eficaz de la enfermedad.

Se prevé que el segmento de Laboratorios de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,8 %, entre 2025 y 2032, impulsada por la expansión de centros de pruebas privados y públicos en todo el mundo. La creciente preferencia por la externalización de servicios de pruebas, la creciente concienciación sobre la salud y el aumento de las campañas de detección de la hepatitis contribuyen al crecimiento del segmento. Los laboratorios están adoptando rápidamente plataformas automatizadas y multiplexadas para gestionar eficientemente grandes volúmenes de pruebas. La integración con sistemas de informes digitales y análisis basados en IA mejora el flujo de trabajo y la precisión. La colaboración entre centros de diagnóstico, compañías farmacéuticas e instituciones de investigación impulsa aún más el avance tecnológico y la accesibilidad, posicionando a los laboratorios de diagnóstico como el segmento de usuarios finales de mayor crecimiento a nivel mundial.

Análisis regional del mercado de soluciones para pruebas de hepatitis y diagnóstico

- América del Norte dominó el mercado de soluciones y diagnósticos de pruebas de hepatitis con la mayor participación en los ingresos del 39,6 % en 2024, impulsada por una infraestructura de atención médica avanzada, la fuerte presencia de importantes empresas de diagnóstico y la implementación generalizada de programas de detección de hepatitis en hospitales, laboratorios y agencias de salud pública.

- El crecimiento de la región se ve respaldado además por marcos de reembolso favorables, una mayor conciencia sobre las infecciones por hepatitis B y C y la adopción de analizadores automatizados de alto rendimiento y plataformas de detección multiplexadas.

- Además, las iniciativas gubernamentales para la detección temprana de enfermedades y las campañas de pruebas a gran escala han fortalecido el liderazgo de Norteamérica en el mercado global. La presencia de empresas clave en el diagnóstico, como Abbott Laboratories, Roche Diagnostics y Bio-Rad Laboratories, impulsa aún más la innovación tecnológica y la disponibilidad de productos, garantizando una amplia accesibilidad y la garantía de calidad en los servicios de pruebas.

Análisis del mercado estadounidense de soluciones y diagnósticos para la hepatitis.

El mercado estadounidense de soluciones y diagnósticos para la hepatitis captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la creciente adopción de sistemas avanzados de inmunoensayo y diagnóstico molecular, y los sólidos programas nacionales de detección respaldados por los Centros para el Control y la Prevención de Enfermedades (CDC). La mayor concienciación sobre la transmisión de la hepatitis viral, la disponibilidad de kits de prueba de alta sensibilidad y la integración de analizadores automatizados en hospitales y laboratorios de diagnóstico son factores clave que impulsan la expansión del mercado. Además, los esfuerzos continuos para eliminar las infecciones por hepatitis mediante campañas de salud pública e iniciativas de financiación han fortalecido la adopción de pruebas diagnósticas en todo el país.

Análisis del mercado europeo de soluciones para pruebas de hepatitis y diagnóstico.

Se prevé un crecimiento sostenido

del mercado europeo de soluciones para pruebas de hepatitis durante el período de pronóstico, impulsado por las crecientes iniciativas gubernamentales para la vigilancia de enfermedades, las capacidades de diagnóstico avanzadas y los sistemas de salud consolidados. El sólido marco regulatorio de la región promueve la calidad de las pruebas y la precisión de los informes, mientras que la prevalencia de las infecciones por hepatitis en Europa del Este sigue impulsando la demanda de soluciones de cribado. Se espera que la creciente colaboración entre los fabricantes de diagnósticos y las agencias de salud pública mejore aún más la accesibilidad y la eficiencia de las pruebas en hospitales y laboratorios.

Análisis del mercado de soluciones para pruebas de hepatitis y diagnóstico en el Reino Unido

. Se prevé que el mercado de soluciones para pruebas de hepatitis y diagnóstico en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, gracias a los continuos esfuerzos del Servicio Nacional de Salud (NHS) por eliminar las infecciones por hepatitis y mejorar las tasas de detección temprana. El énfasis del país en la automatización del diagnóstico y las pruebas en el punto de atención ha impulsado la adopción de sistemas rápidos y multiplexados de pruebas de hepatitis en los centros de salud. Además, las sólidas campañas de concienciación impulsadas por el gobierno y la financiación para el control de enfermedades infecciosas contribuyen al crecimiento constante del mercado en el Reino Unido.

Análisis del mercado alemán de soluciones para pruebas de hepatitis y diagnóstico.

Se prevé una expansión constante

del mercado alemán de soluciones para pruebas de hepatitis, impulsado por los altos estándares de diagnóstico, la presencia de empresas biotecnológicas clave y la creciente demanda de herramientas de diagnóstico de precisión. El enfoque alemán en la digitalización de la atención médica, junto con la creciente adopción de la automatización de laboratorios, ha fomentado el uso de ensayos moleculares y serológicos para la detección de la hepatitis. La innovación continua en tecnologías de análisis y las fuertes inversiones en iniciativas de salud pública fortalecen aún más las perspectivas del mercado.

Análisis del mercado de soluciones y diagnósticos para pruebas de hepatitis en Asia-Pacífico Se prevé que

el mercado de soluciones y diagnósticos para pruebas de hepatitis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 21,4 % entre 2025 y 2032 , impulsado por el aumento del gasto sanitario, la mayor concienciación sobre la enfermedad y la expansión de la infraestructura de diagnóstico en las economías en desarrollo. Países como China, India y Japón lideran este crecimiento mediante programas de detección de hepatitis a gran escala y campañas de vacunación respaldadas por el gobierno. La creciente accesibilidad a kits de prueba asequibles y el establecimiento de laboratorios de diagnóstico en regiones urbanas y rurales están mejorando la penetración regional. Además, la presencia de fabricantes locales que ofrecen soluciones de prueba rentables respalda la posición de la región como un centro de diagnóstico en rápida expansión.

Análisis del mercado japonés de soluciones para pruebas de hepatitis y diagnóstico.

El mercado japonés de soluciones para pruebas de hepatitis y diagnóstico está cobrando impulso gracias a su avanzado sistema de salud, las iniciativas de detección temprana de enfermedades y el creciente enfoque en la atención preventiva. Las campañas gubernamentales para la erradicación de la hepatitis, junto con la adopción de tecnologías de diagnóstico de alto rendimiento, están impulsando el volumen de pruebas. El envejecimiento de la población japonesa y la necesidad de una gestión eficiente de las enfermedades crónicas contribuyen aún más a la creciente demanda de soluciones precisas para pruebas de hepatitis.

Análisis del mercado chino de soluciones para pruebas de hepatitis y diagnóstico.

El mercado chino de soluciones para pruebas de hepatitis y diagnóstico representó la mayor participación en la región Asia-Pacífico en 2024, impulsado por la amplia base de pacientes del país, la creciente urbanización y los programas gubernamentales para la erradicación de la hepatitis. La sólida capacidad de fabricación nacional, la rápida modernización de la atención médica y las crecientes inversiones en el control de enfermedades infecciosas han propiciado la amplia disponibilidad de servicios de pruebas en centros de salud públicos y privados. Además, el desarrollo de plataformas de pruebas de hepatitis rápidas, en el punto de atención y multiplexadas por parte de actores locales e internacionales contribuye significativamente al dominio de China en el mercado regional.

Cuota de mercado de soluciones para diagnóstico de hepatitis

La industria de soluciones y diagnósticos de pruebas de hepatitis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Abbott (EE. UU.)

• F. Hoffmann-La Roche Ltd (Suiza)

• Siemens Healthineers AG (Alemania)

• Danaher Corporation (EE. UU.)

• Bio-Rad Laboratories, Inc. (EE. UU.)

• Qiagen NV (Países Bajos)

• Thermo Fisher Scientific Inc. (EE. UU.)

• Ortho Clinical Diagnostics (EE. UU.)

• Grifols, SA (España)

• DiaSorin SpA (Italia)

• bioMérieux SA (Francia)

• BD (EE. UU.)

• Hologic, Inc. (EE. UU.)

• Cepheid (EE. UU.)

• Orasure Technologies, Inc. (EE. UU.)

Últimos avances en el mercado global de soluciones para pruebas y diagnósticos de hepatitis

- En mayo de 2022, Abbott lanzó el ensayo cualitativo ARCHITECT HBsAg Next en India. Este inmunoensayo de micropartículas quimioluminiscentes (CMIA) mejora la detección temprana de infecciones por el virus de la hepatitis B (VHB) en muestras de suero y plasma humanos. Contribuye a mejorar los resultados de los pacientes y a mantener un suministro de sangre seguro.

- En noviembre de 2023, Roche introdujo los inmunoensayos Elecsys Anti-HEV IgM e IgG para la detección de infecciones por el virus de la hepatitis E (VHE). Estas pruebas serológicas automatizadas están diseñadas para identificar infecciones agudas y pasadas por VHE y se recomiendan en la Lista de Diagnósticos Esenciales de la OMS de 2023.

- En octubre de 2023, Egipto se convirtió en el primer país en alcanzar la categoría de "nivel oro" en el camino hacia la eliminación de la hepatitis C, según los criterios de la OMS. Este hito indica que Egipto ha cumplido los requisitos programáticos para reducir las nuevas infecciones y muertes por hepatitis C a niveles que lo posicionan para poner fin a la epidemia.

- En marzo de 2025, se lanzó el Proyecto de Evaluación de la Hepatitis para Amplificar las Pruebas (HEAT). Esta iniciativa busca apoyar programas combinando datos epidemiológicos y evaluaciones de la capacidad de laboratorio con una herramienta de modelado para fundamentar el desarrollo de estrategias nacionales de pruebas y tratamiento de la hepatitis B y/o la hepatitis C.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.