Global High Performance Computing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

27.08 Billion

USD

44.49 Billion

2025

2033

USD

27.08 Billion

USD

44.49 Billion

2025

2033

| 2026 –2033 | |

| USD 27.08 Billion | |

| USD 44.49 Billion | |

| % | |

|

Segmentación del mercado global de computación de alto rendimiento por componentes (soluciones y servicios), tipo de implementación (local y en la nube), tamaño de la organización (pequeñas y medianas empresas (PYME) y grandes empresas), rango de precios de servidores (de 250 000 USD a 500 000 USD o más, de 250 000 USD a 100 000 USD o menos), aplicación (gobierno y defensa, servicios financieros y seguros, educación e investigación, manufactura, medios de comunicación y entretenimiento, salud y ciencias de la vida, energía y servicios públicos, ciencias de la tierra y otros): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de computación de alto rendimiento ?

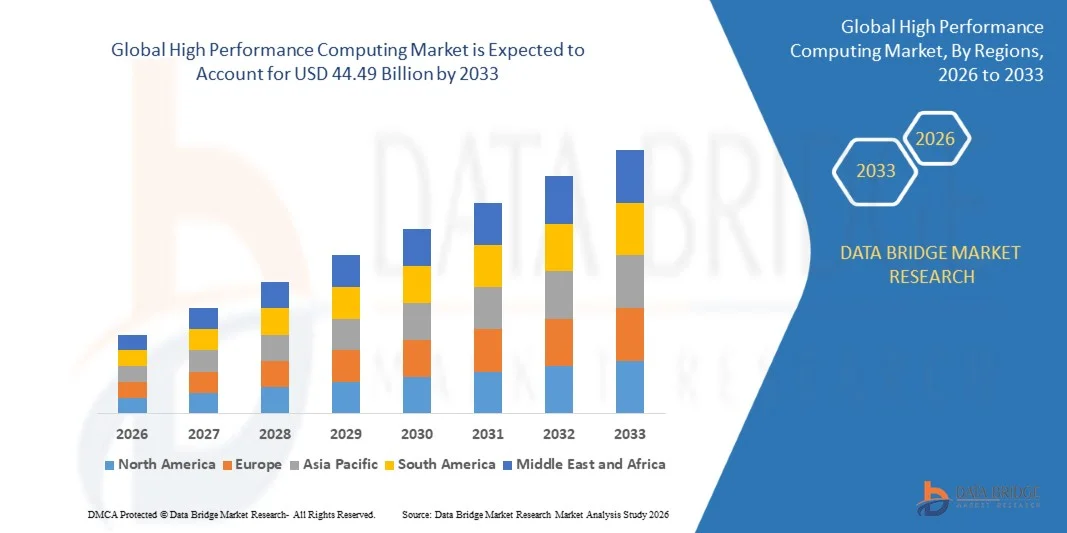

- El tamaño del mercado global de computación de alto rendimiento se valoró en 27.080 millones de dólares en 2025 y se espera que alcance los 44.490 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,40% durante el período de pronóstico.

- El aumento de la demanda de computación de alto rendimiento (HPC) en la investigación genómica a nivel mundial es uno de los principales factores que impulsan el crecimiento del mercado de la computación de alto rendimiento.

- El aumento de la necesidad de computación eficiente, mayor escalabilidad y almacenamiento confiable, y la creciente necesidad de diversificación continua, expansión de la industria de TI, computación de alta eficiencia y avances en virtualización, aceleran el crecimiento del mercado.

¿Cuáles son las principales conclusiones del mercado de la computación de alto rendimiento?

- El aumento en la adopción de la computación de alto rendimiento debido a la capacidad de los sistemas HPC para procesar grandes volúmenes de datos a velocidades más altas y su alto uso en diversos sectores influye aún más en el mercado.

- Además, el fácil acceso a los servicios de internet de alta velocidad, el aumento de la demanda de computación de alto rendimiento (HPC) en la investigación genómica y la gran necesidad de procesamiento de datos a alta velocidad y con precisión influyen positivamente en el mercado de la computación de alto rendimiento. Asimismo, el creciente interés en las soluciones híbridas de HPC y la llegada de la computación a exaescala para maximizar los beneficios de la HPC ofrecen oportunidades rentables a los participantes del mercado.

- América del Norte dominó el mercado de computación de alto rendimiento con una participación de ingresos del 41,6 % en 2025, impulsada por fuertes inversiones en infraestructura informática avanzada, investigación en inteligencia artificial, plataformas de computación en la nube y centros de datos a gran escala en Estados Unidos y Canadá.

- Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 11,3%, entre 2026 y 2033, impulsada por la rápida expansión de la fabricación de semiconductores, el fuerte crecimiento de la infraestructura de centros de datos y el aumento de las inversiones en programas nacionales de supercomputación en China, Japón, India, Corea del Sur y el sudeste asiático.

- El segmento de Soluciones dominó el mercado con una cuota del 68,4% en 2025, ya que las organizaciones siguen invirtiendo fuertemente en infraestructura HPC, que incluye servidores de alto rendimiento, sistemas de almacenamiento, tecnologías de red y plataformas de software avanzadas.

Alcance del informe y segmentación del mercado de computación de alto rendimiento

|

Atributos |

Información clave del mercado de la computación de alto rendimiento |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de la computación de alto rendimiento?

“ Mayor integración de aceleradores de IA e infraestructura de computación de alto rendimiento basada en la nube ”

- El mercado de la computación de alto rendimiento (HPC) está experimentando una fuerte adopción de sistemas de computación acelerados por IA, clústeres de GPU y plataformas HPC basadas en la nube diseñadas para soportar cargas de trabajo complejas como simulaciones científicas, entrenamiento de aprendizaje automático, modelado climático y análisis genómico.

- Los proveedores de tecnología están introduciendo arquitecturas de computación de alta densidad, tecnologías de interconexión avanzadas y procesadores de bajo consumo energético para mejorar el rendimiento, la escalabilidad y la eficiencia computacional en los entornos de supercomputación modernos.

- La creciente demanda de procesamiento de datos a gran escala, análisis en tiempo real y simulaciones de alto rendimiento está impulsando su adopción en instituciones de investigación, agencias gubernamentales, servicios financieros y laboratorios de I+D industriales.

- Por ejemplo, empresas como IBM, NVIDIA, Hewlett Packard Enterprise y Dell Technologies están lanzando plataformas de supercomputación de próxima generación equipadas con aceleradores GPU, redes de alta velocidad y marcos de software optimizados para IA.

- La creciente necesidad de procesamiento de datos de alta velocidad, entrenamiento de modelos de IA y simulaciones de gemelos digitales está acelerando la transición hacia infraestructuras HPC híbridas que combinan clústeres locales y entornos de computación en la nube.

- A medida que se expande la demanda mundial de capacidades informáticas avanzadas, los sistemas de computación de alto rendimiento seguirán siendo esenciales para el descubrimiento científico, la innovación industrial y el desarrollo de la IA de próxima generación.

¿Cuáles son los principales impulsores del mercado de la computación de alto rendimiento?

- La creciente demanda de infraestructura informática de alta velocidad para dar soporte a simulaciones complejas, análisis de macrodatos, entrenamiento en inteligencia artificial e investigación científica a gran escala está impulsando la adopción de la computación de alto rendimiento (HPC) en múltiples sectores.

- Por ejemplo, en 2025, empresas líderes como IBM, NVIDIA y Hewlett Packard Enterprise presentaron sistemas HPC avanzados acelerados por GPU y clústeres de computación de alto rendimiento diseñados para soportar cargas de trabajo de IA y procesamiento de datos de alto rendimiento.

- La creciente adopción de aplicaciones de IA, modelos de pronóstico meteorológico, investigación genómica, modelado de riesgos financieros y simulaciones de ingeniería digital está aumentando significativamente la demanda de plataformas informáticas potentes en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en arquitecturas de procesamiento paralelo, interconexiones de alta velocidad, tecnologías de refrigeración avanzadas y procesadores de bajo consumo energético han mejorado el rendimiento, la escalabilidad y la eficiencia operativa del sistema.

- El creciente uso de modelos de aprendizaje profundo, simulaciones de vehículos autónomos y computación científica de alta resolución está generando demanda de clústeres de computación a gran escala capaces de procesar conjuntos de datos masivos de manera eficiente.

- Respaldado por fuertes inversiones en investigación de IA, iniciativas nacionales de supercomputación e infraestructura de datos avanzada, se espera que el mercado de computación de alto rendimiento experimente un crecimiento sostenido a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de la computación de alto rendimiento?

- La elevada inversión de capital y los altos costes operativos asociados a la construcción y el mantenimiento de infraestructuras de supercomputación a gran escala siguen siendo una barrera importante para las pequeñas organizaciones de investigación y las empresas emergentes.

- Por ejemplo, durante el período 2024-2025, el aumento de los precios de los procesadores avanzados, las GPU, los componentes de redes de alta velocidad y los costos de la energía incrementaron el costo total de propiedad de varias implementaciones de computación de alto rendimiento (HPC) a nivel mundial.

- La complejidad de gestionar clústeres informáticos masivos, transferencias de datos de alta velocidad y arquitecturas de computación paralela requiere conocimientos técnicos especializados y profesionales cualificados.

- La disponibilidad limitada de infraestructura de computación de alto rendimiento en las regiones en desarrollo y la falta de conocimiento sobre las capacidades de HPC pueden ralentizar su adopción entre las pequeñas empresas y las instituciones académicas.

- La competencia de las plataformas de computación en la nube, los marcos de computación distribuida y las tecnologías de computación perimetral puede generar presiones de costos y desviar algunas cargas de trabajo de los clústeres HPC tradicionales locales.

- Para abordar estos desafíos, los proveedores de tecnología se están centrando en servicios HPC basados en la nube, arquitecturas de sistemas energéticamente eficientes, tecnologías de refrigeración avanzadas y marcos de computación escalables para mejorar la accesibilidad y expandir la adopción global de soluciones de computación de alto rendimiento.

¿Cómo se segmenta el mercado de la computación de alto rendimiento?

El mercado está segmentado en función de los componentes, el tipo de implementación, el tamaño de la organización, el rango de precios del servidor y la aplicación .

• Por componentes

En función de sus componentes, el mercado de la computación de alto rendimiento (HPC) se segmenta en Soluciones y Servicios. El segmento de Soluciones dominó el mercado con una cuota del 68,4 % en 2025, dado que las organizaciones siguen invirtiendo fuertemente en infraestructura HPC, incluyendo servidores de alto rendimiento, sistemas de almacenamiento, tecnologías de red y plataformas de software avanzadas. Las soluciones HPC permiten el procesamiento de datos a gran escala, simulaciones científicas complejas y el entrenamiento de modelos de IA en laboratorios de investigación, instituciones gubernamentales y entornos empresariales. La creciente demanda de sistemas acelerados por GPU, tecnologías de interconexión de alta velocidad y clústeres de computación escalables impulsa aún más la adopción de soluciones HPC a nivel mundial. Estos sistemas se implementan ampliamente para soportar cargas de trabajo avanzadas como la modelización meteorológica, la investigación genómica, las simulaciones de ingeniería y el análisis de riesgos financieros.

Se prevé que el segmento de Servicios experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de consultoría en computación de alto rendimiento (HPC), integración de sistemas, optimización del rendimiento y servicios gestionados de HPC en la nube que ayudan a las organizaciones a implementar y gestionar de forma eficiente entornos informáticos de alto rendimiento.

• Por tipo de despliegue

Según el tipo de implementación, el mercado de computación de alto rendimiento se segmenta en local y en la nube. El segmento local dominó el mercado con una cuota del 59,2 % en 2025, principalmente debido a la necesidad de alta seguridad de datos, baja latencia y control directo sobre los recursos informáticos. Muchas agencias gubernamentales, instituciones de investigación y grandes empresas prefieren la infraestructura HPC local para gestionar cargas de trabajo sensibles, como simulaciones de defensa, diseño de ingeniería avanzada e investigación científica confidencial. Los clústeres HPC locales ofrecen mayor fiabilidad computacional y consistencia en el rendimiento, aspectos cruciales para tareas complejas de modelado y simulación. Además, las organizaciones con centros de datos establecidos suelen invertir en sistemas HPC dedicados para soportar cargas de trabajo continuas de alto rendimiento.

Se prevé que el segmento On-Cloud crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2026 y 2033, impulsado por la creciente adopción de plataformas HPC basadas en la nube que ofrecen potencia informática escalable, asignación flexible de recursos y una menor inversión en infraestructura.

• Por tamaño de la organización

En función del tamaño de la organización, el mercado de la computación de alto rendimiento (HPC) se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. El segmento de grandes empresas dominó el mercado con una cuota del 64,7 % en 2025, gracias a su sólida capacidad financiera para invertir en infraestructura HPC avanzada y clústeres de computación. Las grandes empresas de sectores como el aeroespacial, el automotriz, el farmacéutico y el energético dependen en gran medida de los sistemas HPC para simulaciones de diseño de productos, análisis a gran escala e iniciativas de investigación basadas en IA. Estas organizaciones suelen operar centros de datos dedicados equipados con clústeres de GPU, almacenamiento de alta velocidad y tecnologías de red avanzadas para soportar cargas de trabajo de computación complejas. La creciente integración de la HPC con la inteligencia artificial y el análisis de macrodatos impulsa aún más su adopción entre las grandes corporaciones.

Se prevé que el segmento de las PYME crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2026 y 2033, impulsado por la creciente disponibilidad de servicios HPC basados en la nube que permiten a las organizaciones más pequeñas acceder a recursos informáticos de alto rendimiento sin grandes inversiones en infraestructura.

• Por rango de precios del servidor

En función del rango de precios de los servidores, el mercado de computación de alto rendimiento se segmenta en USD 250 000 a 500 000 y superior, USD 250 000 a 100 000 y inferior. El segmento de USD 250 000 a 500 000 y superior dominó el mercado con una cuota del 44,9 % en 2025, ya que los sistemas de supercomputación a gran escala y los clústeres HPC avanzados requieren hardware de gama alta, incluidos aceleradores de GPU, componentes de red de alta velocidad y soluciones de almacenamiento de gran capacidad. Estos sistemas premium se implementan ampliamente en laboratorios nacionales, grandes instituciones de investigación y centros de datos empresariales para soportar cargas de trabajo computacionales altamente complejas, como modelos climáticos, simulaciones nucleares y entrenamiento de IA. Su capacidad de computación superior y su escalabilidad los hacen esenciales para tareas de procesamiento de datos de alta intensidad.

Se prevé que el segmento de entre 250.000 y 100.000 dólares estadounidenses experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de sistemas HPC de gama media entre universidades, centros de investigación y empresas medianas que buscan soluciones informáticas de alto rendimiento rentables.

• Mediante solicitud

En función de su aplicación, el mercado de la computación de alto rendimiento se segmenta en Gobierno y Defensa, Servicios Financieros y Seguros (BFSI), Educación e Investigación, Manufactura, Medios de Comunicación y Entretenimiento, Salud y Ciencias de la Vida, Energía y Servicios Públicos, Ciencias de la Tierra y Otros. El segmento de Educación e Investigación dominó el mercado con una participación del 28,6 % en 2025, impulsado por el uso extensivo de sistemas HPC en simulaciones científicas, proyectos de investigación académica y análisis de datos a gran escala. Las universidades, los laboratorios nacionales y las instituciones de investigación dependen en gran medida de la infraestructura HPC para aplicaciones como la modelización climática, las simulaciones de física de partículas, la secuenciación genómica y la investigación de exploración espacial. Las inversiones continuas en infraestructura de computación científica y las iniciativas de investigación colaborativa a nivel mundial fortalecen aún más la adopción en este segmento.

Se prevé que el segmento de Salud y Ciencias de la Vida crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2026 y 2033, impulsado por el creciente uso de la computación de alto rendimiento (HPC) para el descubrimiento de fármacos, la investigación genómica, el modelado molecular y el análisis avanzado de datos médicos.

¿Qué región concentra la mayor parte del mercado de la computación de alto rendimiento?

- América del Norte dominó el mercado de computación de alto rendimiento con una cuota de ingresos del 41,6 % en 2025, impulsada por fuertes inversiones en infraestructura informática avanzada, investigación en inteligencia artificial, plataformas de computación en la nube y centros de datos a gran escala en Estados Unidos y Canadá. La alta adopción de sistemas de computación acelerados por GPU, clústeres de supercomputación y plataformas de entrenamiento de IA continúa impulsando la demanda de computación de alto rendimiento en laboratorios de investigación gubernamentales, organizaciones aeroespaciales y de defensa, instituciones financieras y empresas tecnológicas.

- Las empresas líderes en Norteamérica están introduciendo plataformas de supercomputación de última generación, procesadores optimizados para IA, tecnologías de redes de alta velocidad y servicios HPC en la nube escalables, lo que refuerza el liderazgo tecnológico de la región en sistemas de computación de alto rendimiento. La inversión continua en investigación de computación cuántica, iniciativas nacionales de supercomputación y análisis de datos impulsados por IA acelera aún más la expansión del mercado a largo plazo.

- Los sólidos ecosistemas de investigación, la presencia de empresas tecnológicas líderes y las amplias inversiones en infraestructura de computación científica refuerzan aún más el dominio del mercado regional en la industria global de computación de alto rendimiento (HPC).

Análisis del mercado estadounidense de computación de alto rendimiento

Estados Unidos es el principal contribuyente en Norteamérica, impulsado por la fuerte demanda de infraestructura informática a gran escala en investigación científica, desarrollo de inteligencia artificial, pronóstico meteorológico y aplicaciones de seguridad nacional. Los principales laboratorios de investigación, universidades y agencias gubernamentales dependen en gran medida de los sistemas HPC para realizar simulaciones complejas, análisis de datos y modelado avanzado. El creciente desarrollo de aceleradores de IA, procesadores de alto rendimiento y clústeres de GPU impulsa aún más la necesidad de plataformas HPC potentes capaces de gestionar cargas de trabajo computacionales masivas. La presencia de empresas tecnológicas líderes, importantes inversiones de capital de riesgo y una infraestructura de computación en la nube a gran escala contribuyen significativamente a la expansión del mercado HPC en todo el país.

Análisis del mercado canadiense de computación de alto rendimiento

Canadá contribuye significativamente al crecimiento regional, impulsado por la expansión de las redes de computación para la investigación, las iniciativas nacionales de supercomputación y el aumento de las inversiones en inteligencia artificial e infraestructura de computación científica. Las universidades y las instituciones de investigación gubernamentales utilizan cada vez más plataformas de computación de alto rendimiento (HPC) para la modelización climática, la investigación genómica, las simulaciones de ingeniería y el análisis de datos a gran escala. El creciente ecosistema de IA del país, respaldado por programas de investigación financiados por el gobierno y sólidas colaboraciones académicas, fortalece aún más la demanda de sistemas de computación de alto rendimiento. Además, la creciente adopción de HPC en la investigación sanitaria, las ciencias ambientales y la manufactura avanzada impulsa el crecimiento a largo plazo del mercado de computación de alto rendimiento en Canadá.

Mercado de computación de alto rendimiento en Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,3%, entre 2026 y 2033, impulsada por la rápida expansión de la fabricación de semiconductores, el fuerte crecimiento de la infraestructura de centros de datos y el aumento de las inversiones en programas nacionales de supercomputación en China, Japón, India, Corea del Sur y el Sudeste Asiático. La creciente adopción de la inteligencia artificial, el análisis de macrodatos y la computación en la nube de alto rendimiento está incrementando la demanda de sistemas HPC en institutos de investigación gubernamentales, universidades y grandes empresas. El rápido desarrollo de la fabricación inteligente, la innovación automotriz y la infraestructura digital acelera aún más la necesidad de plataformas informáticas avanzadas capaces de procesar conjuntos de datos masivos de manera eficiente.

Análisis del mercado chino de computación de alto rendimiento

China es el principal contribuyente al mercado de computación de alto rendimiento (HPC) de Asia-Pacífico, gracias a las cuantiosas inversiones gubernamentales en programas nacionales de supercomputación, la innovación en semiconductores y la investigación avanzada en inteligencia artificial. El país continúa desarrollando algunas de las supercomputadoras más rápidas del mundo para aplicaciones como la predicción meteorológica, la ingeniería aeroespacial, las simulaciones de defensa y la investigación científica. La creciente adopción de HPC en la automatización industrial, la modelización financiera y el desarrollo de tecnologías digitales fortalece aún más la demanda del mercado. La sólida capacidad de fabricación nacional y las políticas de innovación respaldadas por el gobierno siguen ampliando el liderazgo del país en tecnologías de computación de alto rendimiento.

Análisis del mercado japonés de computación de alto rendimiento

Japón muestra un crecimiento constante en el mercado de la computación de alto rendimiento (HPC), impulsado por una infraestructura de investigación avanzada, capacidades de fabricación de alta tecnología y un fuerte enfoque en la innovación en computación científica. El país utiliza ampliamente plataformas HPC en simulaciones de diseño automotriz, investigación farmacéutica, desarrollo de robótica y modelado de terremotos. Las instituciones de investigación y las empresas tecnológicas japonesas están invirtiendo en supercomputadoras de última generación diseñadas para ofrecer mayor velocidad de procesamiento, eficiencia energética y capacidades de aceleración de IA. Los continuos avances en tecnologías de semiconductores y el sólido apoyo gubernamental a la investigación científica contribuyen aún más a la expansión sostenida del mercado de HPC.

Análisis del mercado de computación de alto rendimiento en India

India se está consolidando como un importante centro de crecimiento en el mercado de la computación de alto rendimiento (HPC), impulsada por el aumento de las inversiones en misiones nacionales de supercomputación, investigación en inteligencia artificial y desarrollo de infraestructura digital. Las iniciativas gubernamentales destinadas a fortalecer las capacidades de investigación científica y promover el desarrollo de la supercomputación a nivel nacional están impulsando la adopción de la HPC en instituciones académicas y laboratorios de investigación. La creciente demanda de HPC en la investigación farmacéutica, la predicción meteorológica, el análisis financiero y las simulaciones de ingeniería impulsa aún más la expansión del mercado. Además, el rápido crecimiento de las startups tecnológicas y las industrias basadas en datos respalda la creciente demanda de plataformas de computación de alto rendimiento en India.

Análisis del mercado de computación de alto rendimiento en Corea del Sur

Corea del Sur desempeña un papel fundamental en el mercado de computación de alto rendimiento (HPC) de Asia-Pacífico debido a la fuerte demanda de este tipo de computación en la fabricación de semiconductores, el desarrollo de inteligencia artificial y la investigación en electrónica avanzada. El liderazgo del país en la producción de chips de memoria, electrónica de consumo y tecnologías de telecomunicaciones exige sistemas informáticos potentes para simulaciones complejas y el desarrollo de productos. El aumento de las inversiones en centros de investigación de IA, plataformas de análisis de datos e infraestructura informática de última generación sigue impulsando la adopción de la HPC. La rápida transformación digital y el sólido apoyo gubernamental a la innovación impulsan aún más el crecimiento sostenido del mercado de computación de alto rendimiento en Corea del Sur.

¿Cuáles son las principales empresas en el mercado de la computación de alto rendimiento?

La industria de la computación de alto rendimiento está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IBM Corporation (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Microsoft (EE. UU.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- IDG Communications, Inc. (EE. UU.)

- Sabalcore Computing, Inc. (Canadá)

- Google LLC (EE. UU.)

- Penguin Computing (EE. UU.)

- Computación adaptativa (EE. UU.)

- Nimbix, Inc. (EE. UU.)

- UberCloud (Alemania)

- Dell Inc. (EE. UU.)

- Cisco Systems Inc. (EE. UU.)

- Hitachi, Ltd. (Japón)

- Advanced Micro Devices, Inc. (EE. UU.)

- Atos SE (Francia)

- Corporación NVIDIA (EE. UU.)

- Rescale, Inc. (EE. UU.)

- Hadean Supercomputing Ltd. (Reino Unido)

- Super Micro Computer, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de computación de alto rendimiento?

- En agosto de 2025, IBM presentó su último sistema de computación cuántica, diseñado para integrarse a la perfección con su infraestructura de computación de alto rendimiento (HPC) existente, fortaleciendo así su capacidad para ofrecer capacidades computacionales avanzadas para cargas de trabajo científicas y empresariales complejas. Este desarrollo estratégico posiciona a la compañía a la vanguardia de las tecnologías de computación de próxima generación, al tiempo que impulsa la innovación en sistemas híbridos cuántico-HPC.

- En marzo de 2025, Hewlett Packard Enterprise Development LP, en colaboración con la Agencia Espacial Europea (ESA), inauguró el centro de computación de alto rendimiento Space HPC en el centro ESRIN de la ESA en Italia, con el objetivo de acelerar las actividades de investigación y apoyar las misiones espaciales avanzadas y los programas de observación de la Tierra. Esta iniciativa fortalece significativamente la infraestructura de investigación espacial de Europa e impulsa la innovación en la computación científica.

- En marzo de 2025, Axelera AI presentó su chip de inferencia de IA Titania, de alto rendimiento y eficiencia energética, desarrollado mediante una innovadora arquitectura de computación digital en memoria (D-IMC) y financiado con 61,6 millones de euros por la Empresa Común EuroHPC en el marco del proyecto Autonomía Digital con RISC-V para Europa (DARE). Se espera que este avance mejore la eficiencia del procesamiento de IA y HPC, al tiempo que acelera la innovación en las tecnologías de semiconductores europeas.

- En noviembre de 2024, Fujitsu y Advanced Micro Devices, Inc. firmaron un memorando de entendimiento para establecer una alianza estratégica centrada en el desarrollo de plataformas informáticas avanzadas para inteligencia artificial y aplicaciones de computación de alto rendimiento (HPC). Esta colaboración tiene como objetivo ofrecer soluciones HPC de código abierto y energéticamente eficientes, al tiempo que acelera la innovación global en tecnologías informáticas basadas en IA.

- En marzo de 2024, NVIDIA Corporation lanzó la unidad de procesamiento gráfico GeForce RTX 5060, basada en la nueva arquitectura NVIDIA Blackwell RTX, que ofrece un rendimiento mejorado en juegos y aplicaciones gracias a tecnologías como el trazado de rayos, los sombreadores neuronales, DLSS 4 con Multi Frame Generation y NVIDIA Reflex. Este lanzamiento refuerza el liderazgo de NVIDIA en innovación de GPU y amplía sus capacidades en computación de alto rendimiento y procesamiento gráfico impulsado por IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.