Global Home Medical Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

28.17 Billion

USD

43.23 Billion

2024

2032

USD

28.17 Billion

USD

43.23 Billion

2024

2032

| 2025 –2032 | |

| USD 28.17 Billion | |

| USD 43.23 Billion | |

| % | |

|

Segmentación del mercado global de equipos médicos para el hogar, por funcionalidad (equipos terapéuticos, equipos de monitorización de pacientes, asistencia para la movilidad y equipos de apoyo al paciente), canal de distribución (farmacias, tiendas de medicamentos y comercios en línea), usuarios finales (hospitales, centros de atención domiciliaria, etc.): tendencias del sector y pronóstico hasta 2032.

Análisis del mercado global de equipos médicos para el hogar

El mercado global de equipos médicos domiciliarios está experimentando un crecimiento significativo, impulsado por varios factores clave. La creciente prevalencia de enfermedades crónicas, como la diabetes y los trastornos respiratorios, contribuye significativamente a la creciente demanda de dispositivos médicos domiciliarios. Además, el envejecimiento de la población mundial genera una mayor necesidad de soluciones de atención médica domiciliaria que fomenten la autonomía y mejoren la calidad de vida. Las innovaciones en equipos médicos domiciliarios, incluyendo la integración de tecnología inteligente y servicios de telesalud, están mejorando la atención al paciente y la facilidad de uso, impulsando aún más la expansión del mercado. La pandemia de COVID-19 también ha acelerado la transición hacia la atención médica domiciliaria, ya que los pacientes optan por ella para reducir la exposición al virus y aliviar la carga hospitalaria. Las favorables estructuras de reembolso y las iniciativas gubernamentales que promueven los servicios de atención médica domiciliaria están impulsando esta tendencia, garantizando que los pacientes tengan acceso a equipos médicos esenciales en sus hogares. En general, el entorno dinámico creado por estos factores favorece el crecimiento continuo del sector de equipos médicos domiciliarios.

Tamaño del mercado mundial de equipos médicos para el hogar

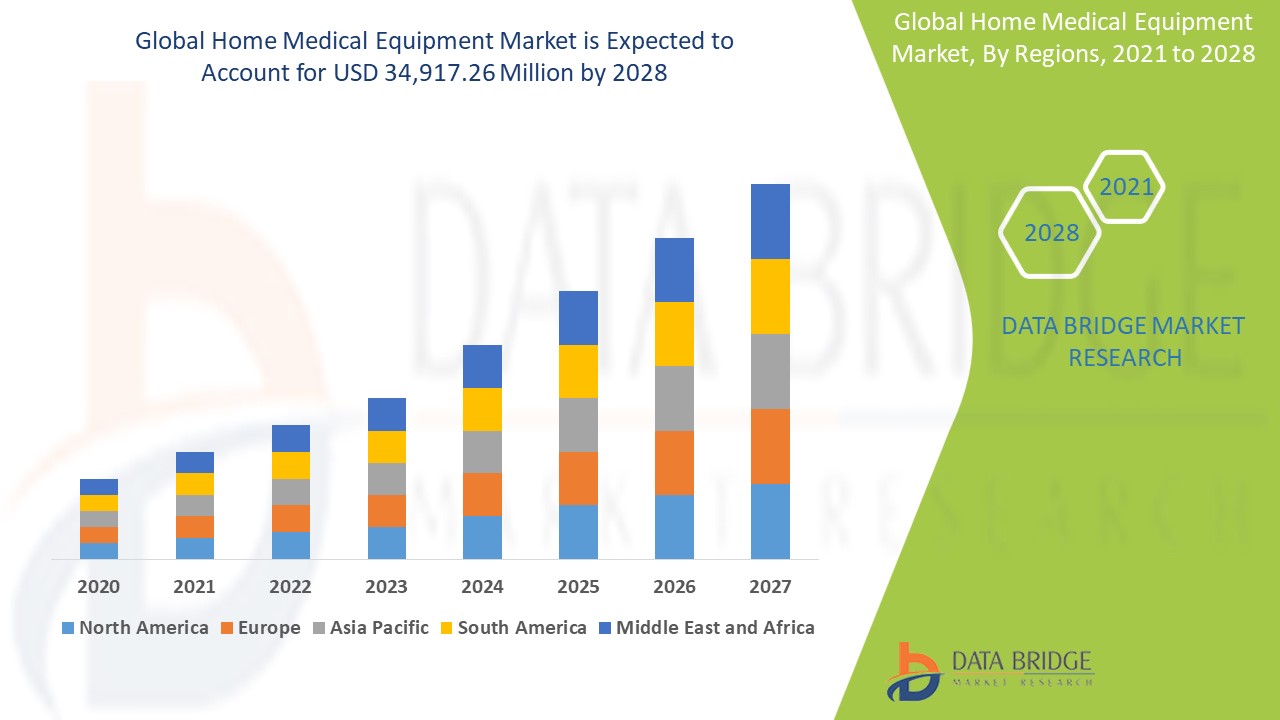

El mercado global de equipos médicos para el hogar se valoró en USD 28.170 millones en 2024 y se proyecta que alcance los USD 43.230 millones para 2032, con una CAGR del 5,50 % durante el período de pronóstico de 2025 a 2032. Además de la información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de cartera, análisis de precios y marco regulatorio.

Tendencias del mercado mundial de equipos médicos para el hogar

“Aumento de la prevalencia de enfermedades crónicas”

La creciente prevalencia de enfermedades crónicas, como la diabetes, las enfermedades cardiovasculares y las respiratorias, está impulsando significativamente la demanda de equipos médicos domiciliarios. A medida que la incidencia de estas enfermedades crónicas continúa aumentando, los pacientes buscan maneras convenientes y eficientes de gestionar su salud desde la comodidad de sus hogares. Los equipos médicos domiciliarios, como los glucómetros, los tensiómetros y los dispositivos respiratorios, permiten a los pacientes controlar y gestionar eficazmente sus parámetros de salud, reduciendo la necesidad de frecuentes visitas al hospital. Además, la integración de tecnología inteligente y la monitorización remota en estos dispositivos permite la recopilación de datos de salud en tiempo real y la comunicación con los profesionales sanitarios. Esto garantiza intervenciones oportunas y planes de tratamiento personalizados, mejorando así los resultados del paciente. La comodidad y la accesibilidad de los equipos médicos domiciliarios permiten a los pacientes asumir un papel proactivo en el cuidado de su salud, lo que se traduce en una mejor adherencia a los tratamientos y una mejor calidad de vida. Asimismo, la atención domiciliaria es una solución rentable que alivia la carga de los centros sanitarios, convirtiéndola en una opción atractiva tanto para los pacientes como para los sistemas sanitarios. A medida que las enfermedades crónicas se vuelven más prevalentes, se espera que la demanda de equipos médicos domiciliarios siga creciendo, revolucionando la forma en que se presta la atención médica.

Alcance del informe y segmentación del mercado de equipos médicos para el hogar

|

Atributos |

Perspectivas del mercado global de equipos médicos para el hogar |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores clave del mercado |

Abbott (EE. UU.), ARKRAY, Inc. (Japón), Baxter (EE. UU.), B. Braun Melsungen AG (Alemania), ConvaTec Inc. (Reino Unido), The Cooper Companies Inc. (EE. UU.), DeVilbiss Healthcare LLC (EE. UU.), Medical Depot, Inc. (EE. UU.), Fresenius Medical Care AG & Co. KGaA (Alemania), General Electric (EE. UU.), GF Health Products, Inc. (EE. UU.), Hill-Rom Services, Inc. (EE. UU.), Invacare Corporation (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.), BD (Becton, Dickinson and Company) (EE. UU.), Medtronic (Irlanda), Smith+Nephew (Reino Unido), OMRON Corporation (Japón), ResMed (Australia) y Smiths Group plc (Reino Unido). |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Definición del mercado global de equipos médicos para el hogar

El equipo médico domiciliario se refiere a una amplia gama de dispositivos y productos médicos que los pacientes utilizan en sus hogares para controlar y monitorear diversas afecciones de salud. Estos dispositivos están diseñados para brindar a los pacientes las herramientas necesarias para mantener su salud, controlar enfermedades crónicas y recuperarse de cirugías o lesiones en un entorno cómodo y familiar. El equipo médico domiciliario incluye artículos como ayudas para la movilidad (sillas de ruedas, andadores), dispositivos de terapia respiratoria (concentradores de oxígeno, nebulizadores), dispositivos de monitoreo (monitores de presión arterial, glucómetros) y productos terapéuticos (camas de hospital, bombas de infusión).

Dinámica del mercado global de equipos médicos para el hogar

Conductores

- Aumento del gasto sanitario

El aumento del gasto sanitario, especialmente en regiones desarrolladas como Norteamérica, está impulsando significativamente la demanda de equipos médicos domiciliarios. Este incremento del gasto se debe a diversos factores, como la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y los avances en la tecnología médica. A medida que los costes sanitarios siguen aumentando, se hace mayor hincapié en soluciones rentables que puedan implementarse en el hogar. Los equipos médicos domiciliarios ofrecen una alternativa práctica a las frecuentes visitas al hospital, reduciendo los gastos generales de atención médica y ofreciendo a los pacientes la comodidad y conveniencia de gestionar su salud en casa. Además, las iniciativas gubernamentales y las políticas sanitarias en los países desarrollados apoyan cada vez más la atención domiciliaria, lo que fomenta aún más la adopción de dispositivos médicos domiciliarios. El aumento de la inversión en infraestructura sanitaria y la creciente concienciación sobre los beneficios de los equipos médicos domiciliarios también contribuyen a esta tendencia. Como resultado, cada vez más pacientes y profesionales sanitarios recurren a los equipos médicos domiciliarios como un medio fiable y eficiente para brindar atención de calidad, impulsando el crecimiento del mercado y la innovación en este sector. Se prevé que esta transición hacia la atención domiciliaria continúe, lo que incrementará aún más la demanda de equipos médicos domiciliarios en los próximos años.

- Cambio hacia la atención domiciliaria

La transición hacia la atención domiciliaria en lugar de las hospitalizaciones está cobrando impulso, impulsada por la doble necesidad de soluciones sanitarias rentables y el deseo de una atención personalizada. La atención domiciliaria permite a los pacientes recibir atención médica en la comodidad de sus hogares, reduciendo la carga financiera asociada a las hospitalizaciones prolongadas y minimizando el riesgo de infecciones nosocomiales. Este enfoque no solo ofrece un entorno más cómodo y conveniente para los pacientes, sino que también proporciona una atención más personalizada y adaptada a sus necesidades individuales. Los avances en tecnología médica, como la monitorización remota y la telemedicina, han facilitado aún más esta transición, permitiendo a los profesionales sanitarios brindar atención de alta calidad y monitorear el estado de salud de los pacientes a distancia. Los equipos médicos domiciliarios, como concentradores de oxígeno portátiles, bombas de infusión y ayudas para la movilidad, desempeñan un papel crucial en esta tendencia, permitiendo a los pacientes gestionar sus afecciones eficazmente en casa. La preferencia por la atención domiciliaria es especialmente pronunciada entre las personas mayores y las personas con enfermedades crónicas, que se benefician de la mayor sensación de independencia y la mejor calidad de vida que proporciona la atención domiciliaria. A medida que los sistemas de salud continúan evolucionando, se espera que el cambio hacia la atención domiciliaria se acelere, transformando la forma en que se prestan los servicios de salud.

Oportunidades

- Expansión en los mercados emergentes

Regiones en desarrollo como Asia-Pacífico, Latinoamérica, Oriente Medio y África presentan importantes oportunidades de crecimiento para el mercado de equipos médicos domiciliarios debido al aumento de la infraestructura sanitaria y la creciente concienciación sobre los beneficios de la atención domiciliaria. Estas regiones están experimentando rápidos avances en sus sistemas de salud, impulsados por iniciativas gubernamentales, inversiones extranjeras y la creciente necesidad de abordar las demandas de atención médica de sus crecientes poblaciones. A medida que aumenta la concienciación sobre las enfermedades crónicas y su manejo, aumenta la demanda de equipos médicos domiciliarios que permitan a los pacientes monitorear y gestionar su salud cómodamente desde casa. Además, la creciente adopción de la telemedicina y la monitorización remota de pacientes en estas regiones está impulsando aún más la demanda de dispositivos médicos domiciliarios. La asequibilidad y la accesibilidad de los equipos médicos domiciliarios los convierten en una opción atractiva para los pacientes que buscan soluciones sanitarias rentables. Asimismo, la presencia de un amplio mercado sin explotar en estas regiones en desarrollo ofrece un importante potencial de crecimiento para los fabricantes y distribuidores de equipos médicos domiciliarios. A medida que estos mercados continúan desarrollándose y madurando, se espera que la industria de equipos médicos domiciliarios experimente un crecimiento sustancial, ofreciendo mejores resultados sanitarios y una mejor calidad de vida para los pacientes en estas regiones.

- Asociaciones estratégicas que impulsan el crecimiento en la industria de dispositivos médicos

En el competitivo panorama de la industria de dispositivos médicos, las alianzas estratégicas y las colaboraciones entre fabricantes y profesionales sanitarios están demostrando ser un potente catalizador para el crecimiento del mercado. Estas alianzas no solo amplían la gama de productos, sino que también mejoran significativamente las redes de distribución. Al asociarse con profesionales sanitarios, los fabricantes de dispositivos médicos pueden aprovechar los conocimientos y la experiencia clínica para innovar y perfeccionar sus productos, garantizando que satisfagan las necesidades específicas de los profesionales sanitarios y los pacientes. Además, estas colaboraciones facilitan una distribución más rápida y eficiente de los dispositivos médicos, ya que los profesionales sanitarios suelen tener redes y relaciones establecidas dentro de la comunidad médica. Este enfoque sinérgico ayuda a superar las barreras de entrada al mercado, a ampliar su alcance y, en última instancia, a impulsar el crecimiento de las ventas y los ingresos. Asimismo, las colaboraciones suelen dar lugar a iniciativas conjuntas de investigación y desarrollo, lo que resulta en tecnologías de vanguardia y soluciones médicas avanzadas que mejoran los resultados de los pacientes. En una era donde las demandas de la atención médica evolucionan rápidamente, estas alianzas estratégicas son esenciales para mantenerse competitivos y responder a las necesidades del mercado. Como resultado, las empresas que priorizan e invierten en la construcción de colaboraciones sólidas con proveedores de atención médica están bien posicionadas para prosperar y liderar en el dinámico mercado de dispositivos médicos.

Restricciones/Desafíos

- Alto costo de los equipos médicos domésticos

Los altos costos asociados con los equipos médicos domiciliarios constituyen un obstáculo importante para su adopción generalizada. Muchos dispositivos, como ventiladores, concentradores de oxígeno y camas especializadas, requieren una inversión inicial considerable que puede resultar prohibitiva para los pacientes y sus familias. Además, la necesidad de mantenimiento continuo, servicio técnico y reemplazos ocasionales agrava la carga financiera. Estos altos costos son particularmente difíciles para quienes no cuentan con una cobertura de seguro adecuada ni acceso a programas de asistencia financiera. En consecuencia, los pacientes con bajos ingresos o quienes residen en regiones con fondos limitados para la atención médica pueden tener dificultades para adquirir equipos médicos domiciliarios esenciales. Esta falta de asequibilidad puede afectar la salud de los pacientes, ya que pueden prescindir de los dispositivos necesarios o recurrir a alternativas deficientes.

- Retraso de las innovaciones en el mercado de dispositivos médicos

Uno de los principales desafíos que enfrenta el mercado de equipos médicos para el hogar es lidiar con regulaciones estrictas y largos procesos de aprobación para nuevos dispositivos. Organismos reguladores, como la FDA en Estados Unidos y la EMA en Europa, han establecido estándares rigurosos para garantizar la seguridad y eficacia de los dispositivos médicos. Si bien estas regulaciones son cruciales para la protección del paciente, también pueden generar retrasos significativos en la comercialización de productos innovadores. El proceso de evaluación integral implica extensos ensayos clínicos, documentación meticulosa e inspecciones exhaustivas, que pueden tardar varios años en completarse. Estos retrasos no solo aumentan el tiempo de comercialización, sino que también elevan los costos asociados con la investigación y el desarrollo. Como resultado, los fabricantes pueden dudar en invertir en nuevas tecnologías, lo que ralentiza el ritmo de la innovación. Además, la complejidad y la variabilidad de los requisitos regulatorios en las diferentes regiones añaden un nuevo desafío para las empresas que operan a escala global.

Este informe de mercado proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Alcance del mercado global de equipos médicos para el hogar

El mercado está segmentado por funcionalidad, canal de distribución y usuario final. El crecimiento de estos segmentos le permitirá analizar segmentos de crecimiento reducido en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Funcionalidad

- Equipo terapéutico

- Equipo de monitorización de pacientes

- Equipos de asistencia para la movilidad y apoyo al paciente

Canal de distribución

- Farmacias

- Tiendas médicas minoristas

- Minoristas en línea

Usuario final

- Hospitales

- Entornos de atención domiciliaria

- Otros

Análisis del mercado global de equipos médicos para el hogar

Se analiza el mercado y se proporcionan información sobre el tamaño del mercado y las tendencias por país, por funcionalidad, por canal de distribución y por usuario final, como se mencionó anteriormente.

Los países cubiertos en el informe de mercado son EE. UU., Canadá, México en América del Norte, Alemania, Suecia, Polonia, Dinamarca, Italia, Reino Unido, Francia, España, Países Bajos, Bélgica, Suiza, Turquía, Rusia, Resto de Europa en Europa, Japón, China, India, Corea del Sur, Nueva Zelanda, Vietnam, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Brasil, Argentina, Resto de América del Sur como parte de América del Sur, Emiratos Árabes Unidos, Arabia Saudita, Omán, Qatar, Kuwait, Sudáfrica, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA).

Se prevé que Norteamérica domine el mercado de equipos médicos domiciliarios. La sólida infraestructura sanitaria de la región, sumada al elevado gasto sanitario, ha facilitado la adopción generalizada de equipos médicos domiciliarios avanzados. Además, la presencia de importantes actores del mercado y los continuos avances tecnológicos contribuyen al liderazgo de la región. El envejecimiento de la población en Norteamérica, especialmente en Estados Unidos y Canadá, ha generado una mayor demanda de soluciones de atención médica domiciliaria, impulsando aún más el crecimiento del mercado. Asimismo, las favorables políticas de reembolso y las iniciativas gubernamentales destinadas a promover la atención médica domiciliaria han desempeñado un papel crucial en el impulso del mercado.

La región Asia-Pacífico es el mercado de equipos médicos domiciliarios con mayor crecimiento. Este rápido crecimiento se debe a varios factores, como la creciente prevalencia de enfermedades crónicas, el creciente envejecimiento de la población y la creciente concienciación sobre la salud entre los consumidores. Además, la región está experimentando un importante desarrollo económico, lo que se traduce en una mejor infraestructura sanitaria y un aumento de la renta disponible. Países como China, India y Japón lideran este crecimiento, con importantes inversiones en tecnología sanitaria y soluciones médicas domiciliarias. La adopción de dispositivos médicos avanzados y la expansión de los servicios de telesalud impulsan aún más la demanda de equipos médicos domiciliarios en la región Asia-Pacífico.

La sección de países del informe también presenta los factores que impactan en cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras del mercado. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Asimismo, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Cuota de mercado global de equipos médicos para el hogar

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los equipos médicos domésticos globales que operan en el mercado son:

- Abbott (EE. UU.)

- ARKRAY, Inc. (Japón)

- Baxter (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- ConvaTec Inc. (Reino Unido)

- The Cooper Companies Inc. (EE. UU.)

- DeVilbiss Healthcare LLC (EE. UU.)

- Medical Depot, Inc. (EE. UU.)

- Fresenius Medical Care AG & Co. KGaA (Alemania)

- General Electric (EE. UU.)

- GF HEALTH PRODUCTS, INC. (EE. UU.)

- Hill-Rom Services, Inc. (EE. UU.)

- Invacare Corporation (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- BD (Becton, Dickinson and Company) (EE. UU.)

- Medtronic (Irlanda)

- Smith+Nephew (Reino Unido)

- Corporación OMRON (Japón)

- ResMed (Australia)

- Smiths Group plc (Reino Unido)

Últimos avances en el mercado de equipos médicos para el hogar

- En diciembre de 2022, Mindray presentó su última innovación, el «Sistema mWear», una solución de monitorización portátil diseñada para monitorizar continuamente el estado del paciente y priorizar la atención centrada en él. Este sistema ofrece conectividad inalámbrica completa, flujos de trabajo optimizados para una mayor eficiencia, monitorización precisa de múltiples parámetros y una integración perfecta para su uso tanto en el hogar como en el hospital.

- En julio de 2022, B. Braun Medical Inc. presentó el catéter intravenoso Introcan Safety 2, que incluye un control de sangre único para mejorar la seguridad del acceso intravenoso para los profesionales sanitarios. Este innovador catéter busca reducir el riesgo de pinchazos con agujas y minimizar la exposición de los profesionales sanitarios a la sangre, mejorando así la seguridad general durante los procedimientos médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE EQUIPOS MÉDICOS PARA EL HOGAR

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE EQUIPOS MÉDICOS PARA EL HOGAR

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 DATOS DE VOLUMEN DE VENTAS

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE EQUIPOS MÉDICOS PARA EL HOGAR: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS 5 FUERZAS DE PORTER

5.2 ANÁLISIS PESTLE

6 EPIDEMIOLOGÍA

6.1 PREVALENCIA DE LA ENFERMEDAD PULMONAR OBSTRUCTIVA CRÓNICA (EPOC), POR PAÍS

6.2 PREVALENCIA DE LA PÉRDIDA AUDITIVA NEUROSENSORIAL, POR PAÍS

6.3 PREVALENCIA DE LA PÉRDIDA AUDITIVA CONDUCTIVA, POR PAÍS

6.4 PREVALENCIA DE LA DIABETES POR PAÍS

6.5 PREVALENCIA DE HIPERTENSIÓN POR PAÍS

6.6 PREVALENCIA DE LA OBESIDAD POR PAÍS

6.7 PREVALENCIA DE ENFERMEDADES ÓSEAS Y ARTICULARES, POR GRUPO DE EDAD

6.8 INCIDENCIA Y PREVALENCIA DE LA ENFERMEDAD DE ALZHEIMER, POR PAÍS

6.9 INCIDENCIA Y PREVALENCIA DE ENFERMEDADES CARDIOVASCULARES, POR PAÍS

6.1 INCIDENCIA Y PREVALENCIA DE LA ENFERMEDAD DE PARKINSON, POR PAÍS

6.11 INCIDENCIA DE HERIDAS TRAUMÁTICAS, POR PAÍS

6.12 INCIDENCIA DE ÚLCERAS DEL PIE DIABÉTICO, POR PAÍS

6.13 INCIDENCIA DE ÚLCERAS VENOSAS, POR PAÍS

6.14 INCIDENCIA DE ÚLCERAS POR PRESIÓN, POR PAÍS

7 PERSPECTIVAS DE LA INDUSTRIA

7.1 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

7.2 DIAGRAMA DE FLUJO DEL PACIENTE

7.3 ESTRATEGIAS CLAVE DE PRECIOS

7.4 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

7.5 ENTREVISTAS CON MÉDICO GENERAL

7.6 OTRAS INSTANTÁNEAS DE KOL

8 ESCENARIO REGULATORIO

9 MERCADO MUNDIAL DE EQUIPOS MÉDICOS PARA EL HOGAR, POR TIPO DE PRODUCTO

9.1 (NOTA: EL VALOR DE MERCADO, EL VOLUMEN Y EL ASP SE PROPORCIONARÁN PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS)

9.2 INFORMACIÓN GENERAL

9.3 PRUEBAS, DETECCIÓN Y SEGUIMIENTO

9.3.1 MONITORES DE PRESIÓN ARTERIAL

9.3.1.1. ESFIGMOMANÓMETRO/MONITOR DE PRESIÓN ARTERIAL ANEROIDE

9.3.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.1.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.1.2. MONITOR DE PRESIÓN ARTERIAL AUTOMATIZADO/DIGITAL

9.3.1.2.1. BRAZO

9.3.1.2.1.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.1.2.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.1.2.2. MUÑECA

9.3.1.2.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.1.2.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.1.2.3. DEDO

9.3.1.2.3.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.1.2.3.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.2.3.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.1.3. MONITOR DE PRESIÓN ARTERIAL AMBULATORIO

9.3.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.1.3.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.3.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.1.4. MANGUITOS DE PRESIÓN ARTERIAL

9.3.1.4.1. DESECHABLE

9.3.1.4.1.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.1.4.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.4.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.1.4.2. REUTILIZABLE

9.3.1.4.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.1.4.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.4.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.1.4.3. OTROS

9.3.2 MONITORES DE GLUCOSA EN SANGRE

9.3.2.1. MONITOR CONTINUO DE GLUCOSA (MCG)

9.3.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.2.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.2.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.2.2. SISTEMAS DE AUTOMONITOREO

9.3.2.2.1. MEDIDORES DE GLUCOSA EN SANGRE

9.3.2.2.1.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.2.2.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.2.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.2.2.2. TIRAS DE PRUEBA

9.3.2.2.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.2.2.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.2.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.2.2.3. LANCETAS Y DISPOSITIVOS DE PUNCIÓN

9.3.2.2.3.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.2.2.3.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.2.2.3.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3 OXÍMETROS DE PULSO

9.3.3.1. OXÍMETRO DE PULSO PORTÁTIL

9.3.3.1.1. OXÍMETRO DE PULSO DE DEDO

9.3.3.1.1.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.3.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.1.2. OXÍMETRO DE PULSO PORTÁTIL

9.3.3.1.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.3.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.2. OXÍMETRO DE PULSO PORTÁTIL

9.3.3.2.1. DE MUÑECA

9.3.3.2.1.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.3.2.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.2.2. LÓBULO DE LA OREJA

9.3.3.2.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.3.2.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.2.3. FRENTE

9.3.3.2.3.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.3.2.3.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.2.3.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.2.4. PALMA/PIE

9.3.3.2.4.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.3.2.4.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.2.4.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.2.5. NARIZ

9.3.3.2.5.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.3.2.5.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.2.5.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.3. OXÍMETRO DE PULSO DE SOBREMESA

9.3.3.3.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.3.3.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.3.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.3.4. OTROS

9.3.4 MEDIDORES DE FLUJO MÁXIMO

9.3.4.1. MEDIDORES DE FLUJO MÁXIMO DIGITALES

9.3.4.1.1. PEFR

9.3.4.1.1.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.4.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.4.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.4.1.2. VOLUMEN ESPIRATORIO FORZADO (FEV1)

9.3.4.1.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.4.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.4.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.4.2. MEDIDORES DE FLUJO MÁXIMO MECÁNICOS

9.3.4.2.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.4.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.4.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.5 MONITORES DE FRECUENCIA CARDÍACA

9.3.5.1. USABLE

9.3.5.1.1. CORREA DE PECHO

9.3.5.1.1.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.5.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.5.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.5.1.2. CORREA DE MUÑECA

9.3.5.1.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.5.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.5.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.5.1.3. SIN TIRANTES

9.3.5.1.3.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.5.1.3.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.5.1.3.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.5.2. NO USABLE

9.3.5.2.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.5.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.5.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.6 DISPOSITIVOS DE MONITOREO FETAL

9.3.6.1. DOPPLER FETAL

9.3.6.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.6.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.6.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.6.2. OTROS

9.3.7 KITS DE PRUEBA

9.3.7.1. KITS DE PRUEBA DE VIH

9.3.7.1.1. PRUEBA DE ANTÍGENO/ANTICUERPO

9.3.7.1.1.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.7.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.7.1.2. PRUEBA DE ANTICUERPOS

9.3.7.1.2.1 VALOR DE MERCADO (MILLONES DE USD)

9.3.7.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.7.1.3. OTROS

9.3.7.2. KITS DE PRUEBAS DE OVULACIÓN Y EMBARAZO

9.3.7.2.1. CASETE

9.3.7.2.1.1 KITS DE ANÁLISIS DE ORINA

9.3.7.2.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.1.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.1.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.1.2 KITS DE ANÁLISIS DE SANGRE

9.3.7.2.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.1.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.1.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.1.3 OTROS

9.3.7.2.2. TIRA

9.3.7.2.2.1 KITS DE ANÁLISIS DE ORINA

9.3.7.2.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.2.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.2.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.2.2 KITS DE ANÁLISIS DE SANGRE

9.3.7.2.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.2.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.2.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.2.3 OTROS

9.3.7.2.3. CORRIENTE MEDIA

9.3.7.2.3.1 KITS DE ANÁLISIS DE ORINA

9.3.7.2.3.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.3.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.3.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.3.2 KITS DE ANÁLISIS DE SANGRE

9.3.7.2.3.2.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.3.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.3.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.3.3 OTROS

9.3.7.2.4. PANEL DE PRUEBAS

9.3.7.2.4.1 KITS DE ANÁLISIS DE ORINA

9.3.7.2.4.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.4.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.4.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.4.2 KITS DE ANÁLISIS DE SANGRE

9.3.7.2.4.2.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.4.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.4.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.4.3 OTROS

9.3.7.2.5. TARJETA DIPC

9.3.7.2.5.1 KITS DE ANÁLISIS DE ORINA

9.3.7.2.5.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.5.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.5.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.5.2 KITS DE ANÁLISIS DE SANGRE

9.3.7.2.5.2.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.2.5.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.2.5.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.2.5.3 OTROS

9.3.7.2.6. OTROS

9.3.7.3. KIT DE PRUEBA DE CÁNCER

9.3.7.3.1. POR TIPO

9.3.7.3.1.1 CÁNCER DE MAMA

9.3.7.3.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.3.1.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.3.1.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.3.1.2 CÁNCER DE PRÓSTATA

9.3.7.3.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.3.1.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.3.1.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.3.1.3 CÁNCER DE VEJIGA

9.3.7.3.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

9.3.7.3.1.3.2. VOLUMEN DEL MERCADO (UNIDADES)

9.3.7.3.1.3.3. PRECIO DE VENTA PROMEDIO (USD)

9.3.7.3.1.4 CÁNCER DE SANGRE

9.3.7.3.1.4.1. VALOR DE MERCADO (MILLONES DE USD)

<p clase

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.