Global Hospitals Outpatient Care Centers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

| 2025 –2032 | |

| USD 4,997.77 Billion | |

| USD 11,108.92 Billion | |

| % | |

|

Segmentación del mercado global de hospitales y centros de atención ambulatoria, por tipo (servicios médicos y quirúrgicos generales, servicios psiquiátricos y de abuso de sustancias, servicios especializados, centros de planificación familiar, centros médicos ambulatorios de salud mental y de mantenimiento de la salud), tipo de gasto (público y privado), aplicación (hospitales, centros de cirugía ambulatoria, centros de diagnóstico y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de hospitales y centros de atención ambulatoria

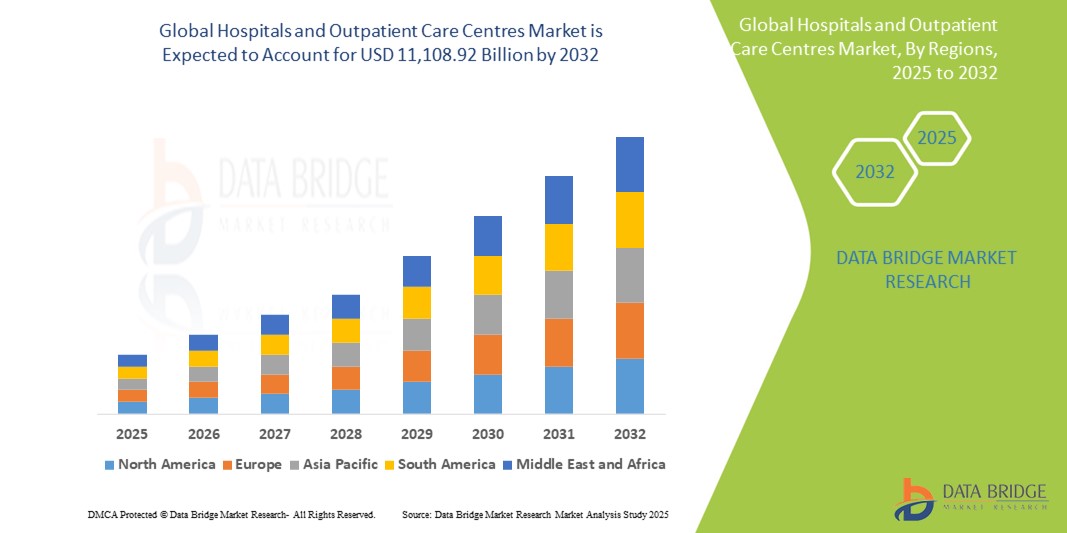

- El tamaño del mercado global de hospitales y centros de atención ambulatoria se valoró en USD 4.997,77 mil millones en 2024 y se espera que alcance los USD 11.108,92 mil millones para 2032 , con una CAGR del 10,50% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y el aumento de la esperanza de vida, y los avances tecnológicos en equipos y tratamientos médicos.

Análisis del mercado de hospitales y centros de atención ambulatoria

- Los hospitales y centros de atención ambulatoria desempeñan un papel fundamental en el sistema de salud, brindando una amplia gama de servicios médicos, que incluyen atención de urgencias, cirugías, diagnóstico, rehabilitación y atención preventiva. Son esenciales para brindar atención integral y controlar las enfermedades crónicas.

- La demanda de servicios de atención hospitalaria y ambulatoria se ve impulsada significativamente por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y el aumento del gasto sanitario a nivel mundial. Estos factores generan una demanda continua de atención médica y servicios de apoyo de calidad.

- Se prevé que América del Norte domine el mercado global de hospitales y centros de atención ambulatoria con un 36,2%, gracias a su avanzada infraestructura sanitaria, el elevado gasto sanitario y la sólida presencia de proveedores de servicios de salud consolidados. La región también se beneficia de una alta tasa de adopción de tecnologías médicas de vanguardia.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado mundial de hospitales y centros de atención ambulatoria, con una participación del 14,1%, impulsada por el rápido crecimiento de la población, la creciente conciencia sobre la atención médica, la expansión de las poblaciones de clase media y las importantes inversiones en infraestructura de atención médica.

- Se prevé que el segmento de servicios médicos y quirúrgicos generales domine el mercado de hospitales y centros de atención ambulatoria con una participación significativa del 54,6 %, impulsado por su amplia aplicación en entornos sanitarios. Estos servicios, que incluyen procedimientos diagnósticos, terapéuticos y quirúrgicos, son esenciales para el manejo de una amplia gama de problemas y afecciones de salud comunes.

Alcance del informe y segmentación del mercado de hospitales y centros de atención ambulatoria

|

Atributos |

Hospitales y centros de atención ambulatoria: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de hospitales y centros de atención ambulatoria

Avances tecnológicos en sistemas de monitorización y diagnóstico de pacientes

- Una tendencia destacada en la evolución de los hospitales y centros de atención ambulatoria es la creciente integración de sistemas avanzados de diagnóstico y monitoreo de pacientes.

- Estas tecnologías mejoran la atención al paciente al proporcionar datos de salud en tiempo real, mejorar la precisión de los diagnósticos y apoyar la detección temprana de enfermedades.

- Por ejemplo, los sistemas modernos de monitorización de pacientes ofrecen un seguimiento continuo de los signos vitales, lo que permite a los profesionales sanitarios tomar decisiones más informadas e intervenir con rapidez en situaciones críticas.

- Estos avances están transformando la atención al paciente, mejorando los resultados e impulsando la demanda de sistemas de atención médica de última generación con capacidades de monitoreo y diagnóstico de vanguardia.

Dinámica del mercado de hospitales y centros de atención ambulatoria

Conductor

Aumento de la demanda de atención ambulatoria debido al envejecimiento de la población y las enfermedades crónicas

- El creciente envejecimiento de la población y la creciente prevalencia de enfermedades crónicas contribuyen significativamente a la creciente demanda de hospitales y centros de atención ambulatoria.

- A medida que la población mundial envejece, la incidencia de enfermedades relacionadas con la edad, como enfermedades cardiovasculares, diabetes, artritis y trastornos respiratorios, continúa creciendo, lo que impulsa la necesidad de visitas ambulatorias regulares y atención especializada.

- Los centros de atención ambulatoria ofrecen soluciones de atención médica rentables y convenientes, reduciendo la carga de los hospitales y mejorando los resultados de los pacientes a través de intervenciones médicas oportunas.

Por ejemplo ,

- Según la Organización Mundial de la Salud (OMS), en diciembre de 2024, se prevé que la población mundial de 65 años o más se duplique para 2050, alcanzando casi los 1500 millones. Se prevé que este cambio demográfico aumente significativamente la demanda de servicios de atención ambulatoria, ya que los adultos mayores suelen requerir atención médica más frecuente.

- Como resultado, la creciente prevalencia de enfermedades crónicas y el creciente envejecimiento de la población están impulsando la expansión de hospitales y centros de atención ambulatoria en todo el mundo.

Oportunidad

Integración de soluciones de telesalud y salud digital

- La integración de soluciones de telesalud y salud digital en los servicios de atención ambulatoria presenta una importante oportunidad de crecimiento, que permite a los proveedores de atención médica llegar a una base de pacientes más grande y, al mismo tiempo, mejorar la eficiencia.

- Las plataformas de telesalud permiten consultas en tiempo real, monitoreo remoto y atención de seguimiento, lo que reduce la necesidad de visitas en persona y mejora la comodidad del paciente.

- Las tecnologías de salud digital, como los dispositivos portátiles y las herramientas de diagnóstico remoto, mejoran aún más la participación del paciente y permiten un monitoreo continuo de la salud.

Por ejemplo,

- En enero de 2025, según un artículo publicado por la Asociación Estadounidense de Telemedicina (ATA), la adopción de la telesalud aumentó a nivel mundial y los proveedores de atención médica utilizan cada vez más plataformas de atención virtual para controlar enfermedades crónicas, reducir las readmisiones hospitalarias y mejorar los resultados de los pacientes.

- La integración de soluciones de telesalud y salud digital en entornos de atención ambulatoria puede reducir los costos de atención médica, mejorar el acceso a la atención y respaldar mejores resultados de salud, impulsando el crecimiento del mercado.

Restricción/Desafío

Altos costos operativos y desafíos regulatorios

- Los altos costos operativos asociados con el funcionamiento de hospitales y centros de atención ambulatoria plantean un desafío importante para el crecimiento del mercado.

- Estas instalaciones requieren inversiones sustanciales en equipos médicos, personal calificado e infraestructura, lo que puede sobrecargar los presupuestos de los proveedores de atención médica, en particular en las regiones en desarrollo.

- Además, los estrictos requisitos regulatorios y los desafíos de reembolso complican aún más la sostenibilidad financiera de estos centros.

Por ejemplo,

- En noviembre de 2024, según un artículo publicado por la Asociación Estadounidense de Hospitales (AHA), el aumento de los costos de los suministros médicos, la escasez de mano de obra y el cumplimiento normativo han aumentado la presión financiera sobre los proveedores de atención médica, lo que limita su capacidad para expandir los servicios e invertir en nuevas tecnologías.

- Estas barreras financieras y regulatorias pueden obstaculizar el crecimiento de hospitales y centros de atención ambulatoria, reduciendo su capacidad de brindar atención de alta calidad a una creciente población de pacientes.

Alcance del mercado de hospitales y centros de atención ambulatoria

El mercado está segmentado en función del tipo, gasto y aplicación.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por tipo de gasto |

|

|

Por aplicación |

|

Se proyecta que en 2025, los servicios médicos y quirúrgicos generales dominarán el mercado con la mayor participación en el segmento tipo.

Se prevé que el segmento de servicios médicos y quirúrgicos generales domine el mercado de hospitales y centros de atención ambulatoria, con la mayor participación del 54,6 % en 2025, debido a su amplia aplicación en entornos sanitarios. Estos servicios, que incluyen procedimientos diagnósticos, terapéuticos y quirúrgicos, son cruciales para abordar una amplia gama de problemas de salud comunes y controlar diversas afecciones médicas. La alta y constante demanda de servicios médicos y quirúrgicos generales, esenciales para el tratamiento de enfermedades agudas y crónicas, contribuye significativamente al dominio del mercado de este segmento. El uso generalizado de estos servicios en hospitales y centros de atención ambulatoria a nivel mundial impulsa el crecimiento del mercado.

Se espera que los hospitales representen la mayor participación durante el período de pronóstico en el mercado de aplicaciones.

En 2025, se prevé que el segmento hospitalario domine el mercado de hospitales y centros de atención ambulatoria, con la mayor cuota de mercado, un 51,55%, debido a su papel fundamental en la prestación de servicios integrales de salud. Como centro de atención primaria, tanto para pacientes hospitalizados como ambulatorios, los hospitales son esenciales para el diagnóstico, el tratamiento y la rehabilitación de los pacientes. La creciente demanda de servicios médicos especializados, los avances en tecnología médica y la mayor accesibilidad a la atención médica impulsan la expansión de los hospitales. Además, el aumento de las necesidades de atención médica de las poblaciones envejecidas y la creciente prevalencia de enfermedades crónicas contribuyen aún más al dominio del mercado de este segmento.

Análisis regional del mercado de hospitales y centros de atención ambulatoria

Norteamérica posee la mayor participación en el mercado de hospitales y centros de atención ambulatoria.

- América del Norte domina el mercado de hospitales y centros de atención ambulatoria, con aproximadamente el 36,2 % de la participación de mercado mundial, impulsada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías médicas de vanguardia y una fuerte presencia de actores clave del mercado.

- Estados Unidos tiene una participación significativa en el mercado norteamericano, que representa aproximadamente el 24,8 % del mercado mundial, debido a la infraestructura de atención médica avanzada, el alto gasto en atención médica, la amplia cobertura de seguros y la adopción temprana de tecnologías médicas innovadoras.

- La disponibilidad de sistemas de reembolso bien establecidos en las regiones desarrolladas, junto con programas de atención médica financiados por el gobierno, continúa apoyando un fuerte acceso de los pacientes a los servicios hospitalarios y ambulatorios, mejorando la sostenibilidad del mercado.

- Las crecientes inversiones en I+D por parte de los principales proveedores de atención médica y empresas de tecnología médica están acelerando el desarrollo y la integración de soluciones de salud digital, diagnósticos impulsados por IA y sistemas de monitoreo remoto, fortaleciendo aún más la dinámica del mercado global.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de hospitales y centros de atención ambulatoria.

- Se espera que Asia-Pacífico sea testigo de la tasa de crecimiento más alta en el mercado de hospitales y centros de atención ambulatoria, con una participación estimada del 14,1% de la participación de mercado mundial. Este crecimiento está impulsado por factores como la rápida expansión de la infraestructura de atención médica, la creciente adopción de tecnologías de salud digital, el aumento de los volúmenes quirúrgicos, las iniciativas gubernamentales que apoyan el acceso universal a la atención médica y el crecimiento de los modelos ambulatorios y las inversiones privadas en atención médica.

- Países como China, India y Japón están surgiendo como mercados clave debido al creciente envejecimiento de la población (para 2030, más del 20% tendrá más de 60 años), la alta incidencia de enfermedades crónicas y relacionadas con la edad (por ejemplo, diabetes, trastornos cardiovasculares) y la inversión agresiva en infraestructura hospitalaria y plataformas de salud digital.

- Japón, con su sistema de salud altamente avanzado, sigue siendo un mercado clave para las tecnologías quirúrgicas de precisión y las innovaciones ambulatorias.

- Se proyecta que India registre la CAGR más alta del 6,9 % en el mercado de hospitales y centros de atención ambulatoria, impulsada por la expansión de la infraestructura de atención médica en ciudades de nivel 2 y nivel 3, el crecimiento del turismo médico y los planes de salud pública (por ejemplo, Ayushman Bharat) y una mayor conciencia sobre la atención preventiva.

Cuota de mercado de hospitales y centros de atención ambulatoria

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Plan de Salud de la Fundación Kaiser, Inc. (EE. UU.)

- DaVita Inc. (EE. UU.)

- Medtronic (Irlanda)

- Fundación Mayo para la Educación e Investigación Médica (MFMER) (EE. UU.)

- Corporación del Sistema de Salud Johns Hopkins (EE. UU.)

- Fresenius Medical Care AG (Alemania)

- The Pennant Group, Inc. (EE. UU.)

- Asahi Kasei Medical Co., Ltd. (Japón)

- Clínica Cleveland (EE. UU.)

- El Centro Oncológico MD Anderson de la Universidad de Texas (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Grupo Agfa-Gevaert (Bélgica)

- Corporación McKesson (EE. UU.)

- Oracle (EE. UU.)

- Omnicell (EE. UU.)

- Centro Oncológico Memorial Sloan Kettering (EE. UU.)

- IPB (India)

- Centro Médico de la Universidad de Maryland (UMMC) (EE. UU.)

- Hospital de Investigación Infantil St. Jude (EE. UU.)

Últimos avances en el mercado mundial de hospitales y centros de atención ambulatoria

- En enero de 2025, Kaiser Foundation Health Plan, Inc., proveedor líder de atención médica con sede en EE. UU., anunció la expansión de sus servicios de telesalud para abarcar una gama más amplia de procedimientos ambulatorios, incluyendo atención cardíaca avanzada y cirugías ortopédicas, con el fin de mejorar el acceso de los pacientes y reducir los reingresos hospitalarios. La iniciativa busca aprovechar las plataformas de salud digital para la monitorización de pacientes en tiempo real y la atención personalizada, lo que contribuye a mejores resultados de salud.

- En octubre de 2024, Mayo Clinic lanzó un nuevo modelo integrado de atención oncológica, la "Red Integral de Oncología", cuyo objetivo es brindar atención integral y multidisciplinaria a los pacientes oncológicos. El modelo incluye el uso de medicina de precisión, análisis de datos en tiempo real y sistemas mejorados de navegación para pacientes, con el fin de mejorar las tasas de supervivencia y la satisfacción del paciente.

- En septiembre de 2024, Johns Hopkins Health System Corporation inauguró su "Centro de Innovaciones Quirúrgicas" en Baltimore, centrado en el desarrollo de técnicas quirúrgicas mínimamente invasivas y sistemas robóticos para la atención ambulatoria. El centro busca reducir los tiempos de recuperación y las complicaciones quirúrgicas, a la vez que mejora los resultados de los pacientes.

- En septiembre de 2024, McKesson Corporation, un importante proveedor de servicios de atención médica de EE. UU., anunció el lanzamiento de su plataforma de cadena de suministro digital de próxima generación, diseñada para agilizar la distribución de suministros médicos y mejorar la gestión de inventario para centros ambulatorios y hospitales en todo EE. UU.

- En septiembre de 2024, Fresenius Medical Care AG & Co. KGaA introdujo en Europa la "Solución Renal Integral Fresenius", que integra los servicios de diálisis con la atención nefrológica ambulatoria para mejorar los resultados de los pacientes y reducir las tasas de hospitalización de pacientes con enfermedad renal crónica (ERC). El sistema incorpora monitorización avanzada del paciente y soporte de telesalud para una atención integral.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.