Global Icu Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.14 Billion

USD

13.97 Billion

2025

2033

USD

9.14 Billion

USD

13.97 Billion

2025

2033

| 2026 –2033 | |

| USD 9.14 Billion | |

| USD 13.97 Billion | |

| % | |

|

Mercado global de dispositivos para unidades de cuidados intensivos (UCI), por tipo (ventiladores mecánicos, monitores cardíacos, equipos para monitorización constante, sondas de alimentación , sondas nasogástricas, bombas de succión, drenajes y catéteres), usuario final (hospitales, centros de cirugía ambulatoria), aplicación (UCI de adultos, UCI neonatal): tendencias de la industria y pronóstico hasta 2029.

Análisis y tamaño del mercado de dispositivos para unidades de cuidados intensivos (UCI)

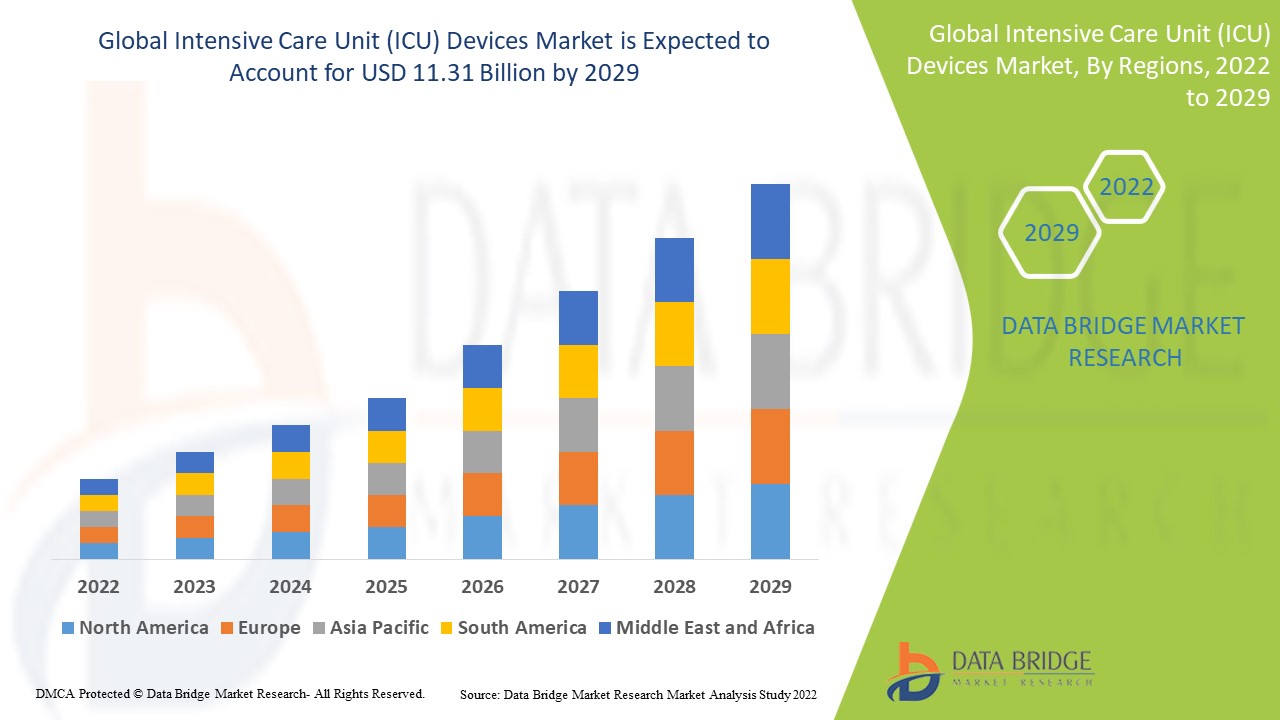

Se espera que el mercado de dispositivos para unidades de cuidados intensivos (UCI) crezca durante el período de pronóstico. En cuanto al análisis regional, Norteamérica domina el mercado de dispositivos para UCI debido a la alta prevalencia de pacientes con enfermedades cardiovasculares y otras enfermedades, junto con la adopción de tecnología avanzada. Por otro lado, se espera que Asia Pacífico alcance la mayor tasa de crecimiento durante el período de pronóstico de 2022 a 2029 gracias a la mejora en las instalaciones sanitarias.

Data Bridge Market Research analiza que el mercado de dispositivos para unidades de cuidados intensivos (UCI), que ascendió a 7.400 millones de dólares en 2021, se disparará hasta los 11.310 millones de dólares en 2029, con una tasa de crecimiento anual compuesta (TCAC) del 5,45 % durante el período de pronóstico de 2022 a 2029. Además de información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos, la cobertura geográfica, los actores y el escenario del mercado, el informe, elaborado por el equipo de Data Bridge Market Research, también incluye un análisis exhaustivo de expertos, epidemiología de pacientes, análisis de cartera de proyectos, análisis de precios y el marco regulatorio.

Alcance y segmentación del mercado de dispositivos para unidades de cuidados intensivos (UCI)

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (personalizable para 2014-2019) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Tipo (Ventiladores mecánicos, Monitores cardíacos, Equipos para monitorización constante, Sondas de alimentación, Sondas nasogástricas, Bombas de succión, Drenajes y catéteres), Usuario final (Hospitales, Centro de cirugía ambulatoria), Aplicación (UCI de adultos, UCI neonatal) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores del mercado cubiertos |

GENERAL ELECTRIC (EE. UU.), Koninklijke Philips NV (Países Bajos), Baxter (EE. UU.), Drägerwerk AG & Co. KGaA (Alemania), Medtronic (Irlanda), Fresenius Medical Care AG & Co. KGaA (Alemania), Nihon Kohden Corporation (Japón), Stryker (EE. UU.), BD (EE. UU.), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), ResMed (EE. UU.), Siemens (Alemania), ICU Medical, Inc. (EE. UU.), Terumo Corporation (Japón), B. Braun Melsungen AG (Alemania) |

|

Oportunidades de mercado |

|

Definición de mercado

En las UCI, la ecografía es una herramienta de uso frecuente. Sirve como una herramienta de investigación sencilla y segura, además de ayudar al médico a implantar vías. La mayoría de los ecógrafos portátiles utilizados en cuidados intensivos pueden utilizarse junto a la cama del paciente.

Dinámica del mercado global de dispositivos para unidades de cuidados intensivos (UCI)

Conductores

- Aumento del número de pacientes

En el período de pronóstico de 2022 a 2029, es probable que factores como el creciente número de pacientes con enfermedades cardiovasculares y otras, la población geriátrica mundial, la adopción de cirugías mínimamente invasivas y la prevalencia de mejores instalaciones de atención médica impulsen el crecimiento del mercado de dispositivos de la unidad de cuidados intensivos (UCI).

- Pólizas de seguro

Por otra parte, las políticas favorables de las compañías de seguros y el desarrollo de tecnología de vanguardia aumentarán una serie de posibilidades e impulsarán la expansión del mercado de dispositivos de unidades de cuidados intensivos (UCI) durante el tiempo cubierto por el pronóstico.

- Aumento de las enfermedades crónicas

El aumento efectivo de los procedimientos quirúrgicos impulsa en gran medida el mercado de dispositivos para unidades de cuidados intensivos (UCI), el crecimiento de pacientes geriátricos y el aumento de casos de síndromes crónicos como diabetes, asma, hipertensión arterial y muchos otros. Además, se prevé que los sectores público y privado incrementen su inversión en infraestructura sanitaria, impulsando el crecimiento del mercado tanto en países desarrollados como en desarrollo.

Oportunidades

El crecimiento del mercado está impulsado por el aumento del envejecimiento de la población y la creciente incidencia y prevalencia de enfermedades crónicas que conducen a la hospitalización y una mayor necesidad de UCI para la atención del COVID-19.

Restricciones/Desafíos

- Alto costo

Por otro lado, el alto costo de los dispositivos y la falta de profesionales capacitados en las economías en desarrollo obstaculizarán el crecimiento del mercado. La escasez de profesionales cualificados y la falta de infraestructura sanitaria en las economías en desarrollo supondrán un reto para el mercado.

Este informe de mercado sobre dispositivos para unidades de cuidados intensivos (UCI) proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de la categoría, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de dispositivos para unidades de cuidados intensivos (UCI), contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto de la COVID-19 en el mercado de dispositivos para unidades de cuidados intensivos (UCI)

La COVID-19 ha tenido un impacto positivo en el mercado. Si bien ha habido una enorme presión sobre las autoridades sanitarias y los servicios de salud para elaborar y comunicar planes de preparación que incluyan el aumento del número de camas en la UCI para acomodar a los pacientes graves, debido a los frecuentes brotes de enfermedades pandémicas como la gripe, el ébola y la reciente COVID-19, la mayoría de los pacientes durante las pandemias necesitan ingreso en la UCI, lo que incrementa la necesidad de dispositivos de UCI. Como resultado, se prevé que el mercado mundial de dispositivos para unidades de cuidados intensivos (UCI) crezca en el futuro próximo.

Análisis del mercado global de dispositivos para unidades de cuidados intensivos (UCI)

El mercado de dispositivos para unidades de cuidados intensivos (UCI) está segmentado por tipo, aplicación y usuario final. El crecimiento de estos segmentos le permitirá analizar segmentos de crecimiento reducido en las industrias y brindar a los usuarios una valiosa visión general del mercado para ayudarles a tomar decisiones estratégicas e identificar las principales aplicaciones del mercado.

Tipo

- Ventiladores mecánicos

- Monitores cardíacos

- Equipos para Monitoreo Constante

- Sondas de alimentación

- Sondas nasogástricas

- Bombas de succión

- Drenajes y catéteres

Usuario final

- Hospitales

- Centro de Cirugía Ambulatoria

Solicitud

- UCI de adultos

- UCI neonatal

Análisis y perspectivas regionales del mercado de dispositivos para unidades de cuidados intensivos (UCI)

Se analiza el mercado de dispositivos de la unidad de cuidados intensivos (UCI) y se proporcionan información y tendencias del tamaño del mercado por país, tipo, aplicación y usuario final como se menciona anteriormente.

Los países cubiertos en el informe de mercado de dispositivos de UCI son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

América del Norte domina el mercado de dispositivos de unidades de cuidados intensivos (UCI) debido a la alta prevalencia de pacientes que padecen enfermedades cardiovasculares y otras enfermedades, junto con la adopción de tecnología avanzada.

Se espera que Asia-Pacífico crezca a la tasa de crecimiento más alta en el período de pronóstico de 2022 a 2029 debido a la prevalencia de mejores instalaciones de atención médica.

La sección de países del informe también presenta los factores que impactan en cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras del mercado. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Crecimiento de la infraestructura de salud Base instalada y penetración de nuevas tecnologías

El mercado de dispositivos para unidades de cuidados intensivos (UCI) también ofrece un análisis detallado del crecimiento del gasto sanitario en equipos de capital en cada país, la base instalada de diferentes tipos de productos para el mercado de dispositivos para unidades de cuidados intensivos (UCI), el impacto de la tecnología mediante curvas de línea de vida y los cambios en los escenarios regulatorios de la atención médica, así como su impacto en el mercado de dispositivos para unidades de cuidados intensivos (UCI). Los datos están disponibles para el período histórico 2010-2020.

Análisis del panorama competitivo y la cuota de mercado de los dispositivos de la unidad de cuidados intensivos (UCI)

El panorama competitivo del mercado de dispositivos para unidades de cuidados intensivos (UCI) ofrece información detallada por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de dispositivos para unidades de cuidados intensivos (UCI).

Algunos de los principales actores que operan en el mercado de dispositivos para unidades de cuidados intensivos (UCI) son:

- GENERAL ELECTRIC (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Baxter (EE. UU.)

- Drägerwerk AG & Co. KGaA (Alemania)

- Medtronic (Irlanda)

- Fresenius Medical Care AG & Co. KGaA (Alemania)

- Corporación Nihon Kohden (Japón)

- Stryker (EE. UU.)

- BD (EE. UU.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- ResMed (EE. UU.)

- Siemens (Alemania)

- ICU Medical, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- B. Braun Melsungen AG (Alemania)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRIPOD

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTAL

5.2 LAS CINCO FUERZAS DE PORTER

5.3 IMPACTO ECONÓMICO DE LA LECHE DE DONANTE EN LA UNIDAD DE DISPOSITIVOS DE LA UNIDAD DE CUIDADOS INTENSIVOS (UCI)

5.4 GUÍAS CLÍNICAS PARA BANCOS DE LECHE HUMANA Y USO DE LECHE DE DONANTES EN LA UNIDAD DE CUIDADOS INTENSIVOS (UCI) UNIDAD DE DISPOSITIVOS

6 PERSPECTIVAS DE LA INDUSTRIA

7 MARCO REGULATORIO

8 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), POR TIPO DE PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 DISPOSITIVOS TERAPÉUTICOS

8.2.1 VENTILADOR, POR TIPO

8.2.1.1. INVASIVO

8.2.1.1.1. VENTILADORES DE CICLO POR VOLUMEN

8.2.1.1.1.1 VALOR DE MERCADO (MILLONES DE USD)

8.2.1.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

8.2.1.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.2.1.1.2. VENTILADORES CICLADOS POR PRESIÓN

8.2.1.1.2.1 VALOR DE MERCADO (MILLONES DE USD)

8.2.1.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

8.2.1.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.2.1.1.3. VENTILADORES DE PRESIÓN POSITIVA CONTINUA EN LAS VÍAS RESPIRATORIAS

8.2.1.1.3.1 VALOR DE MERCADO (MILLONES DE USD)

8.2.1.1.3.2 VOLUMEN DEL MERCADO (UNIDADES)

8.2.1.1.3.3 PRECIO DE VENTA PROMEDIO (USD)

8.2.1.1.4. VENTILADORES DE PRESIÓN POSITIVA DE LAS VÍAS RESPIRATORIAS DE DOS NIVELES

8.2.1.1.4.1 VALOR DE MERCADO (MILLONES DE USD)

8.2.1.1.4.2 VOLUMEN DEL MERCADO (UNIDADES)

8.2.1.1.4.3 PRECIO DE VENTA PROMEDIO (USD)

8.2.1.1.5. VENTILADORES DE CICLO DE FLUJO

8.2.1.1.5.1 VALOR DE MERCADO (MILLONES DE USD)

8.2.1.1.5.2 VOLUMEN DEL MERCADO (UNIDADES)

8.2.1.1.5.3 PRECIO DE VENTA PROMEDIO (USD)

8.2.1.1.6. OTROS

8.2.1.2. NO INVASIVO

8.2.1.2.1. PRESIÓN POSITIVA CONTINUA EN LAS VÍAS RESPIRATORIAS (CPAP)

8.2.1.2.1.1 VALOR DE MERCADO (MILLONES DE USD)

8.2.1.2.1.2 VOLUMEN DEL MERCADO (UNIDADES)

8.2.1.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.2.1.2.2. PRESIÓN POSITIVA AUTOTITULAR (AJUSTABLE) EN LAS VÍAS RESPIRATORIAS

8.2.1.2.2.1 VALOR DE MERCADO (MILLONES DE USD)

8.2.1.2.2.2 VOLUMEN DEL MERCADO (UNIDADES)

8.2.1.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.2.1.2.3. OTROS

8.2.2 VENTILADOR, POR PRODUCTO

8.2.2.1. VENTILADORES DE ALTA GAMA

8.2.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.2.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.2.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.2.2. VENTILADORES DE GAMA MEDIA

8.2.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.2.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.2.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.2.3. VENTILADORES BÁSICOS

8.2.2.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.2.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.2.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.3 BOMBA DE JERINGA

8.2.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.4 DESFIBRILADOR Y BOMBA DE SUCCIÓN

8.2.4.1. VALOR DE MERCADO (MILLONES DE USD)

8.2.4.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.4.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.4.4. OTROS

8.3 DISPOSITIVOS DE MONITOREO DE PACIENTES

8.3.1 DISPOSITIVOS DE MONITOREO CARDÍACO

8.3.1.1. DISPOSITIVOS DE ECG

8.3.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.1.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.1.2. REGISTRADORES DE BUCLE IMPLANTABLES

8.3.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.1.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.1.3. MONITORES DE EVENTOS

8.3.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.1.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.1.4. DISPOSITIVOS DE MONITOREO DE MULTIPARÁMETROS

8.3.1.4.1. DISPOSITIVOS DE MONITOREO DE BAJA AGUDEZA

8.3.1.4.1.1 VALOR DE MERCADO (MILLONES DE USD)

8.3.1.4.1.2 VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.4.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.4.2. DISPOSITIVOS DE MONITOREO DE AGUDEZA MEDIA

8.3.1.4.2.1 VALOR DE MERCADO (MILLONES DE USD)

8.3.1.4.2.2 VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.4.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.4.3. DISPOSITIVOS DE MONITOREO DE ALTA AGUDEZA

8.3.1.4.3.1 VALOR DE MERCADO (MILLONES DE USD)

8.3.1.4.3.2 VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.4.3.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.5. DISPOSITIVOS DE MONITOREO RESPIRATORIO

8.3.1.5.1. OXÍMETROS DE PULSO

8.3.1.5.1.1 VALOR DE MERCADO (MILLONES DE USD)

8.3.1.5.1.2 VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.5.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.5.2. ESPIRÓMETROS

8.3.1.5.2.1 VALOR DE MERCADO (MILLONES DE USD)

8.3.1.5.2.2 VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.5.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.5.3. CAPNÓGRAFOS

8.3.1.5.3.1 VALOR DE MERCADO (MILLONES DE USD)

8.3.1.5.3.2 VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.5.3.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.5.4. MEDIDORES DE FLUJO MÁXIMO

8.3.1.5.4.1 VALOR DE MERCADO (MILLONES DE USD)

8.3.1.5.4.2 VOLUMEN DEL MERCADO (UNIDADES)

8.3.1.5.4.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.2 DISPOSITIVOS DE MONITOREO DE TEMPERATURA

8.3.2.1. DISPOSITIVOS PORTÁTILES DE MONITOREO DE TEMPERATURA

8.3.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.2.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.2.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.2.2. DISPOSITIVOS DE CONTROL DE TEMPERATURA DE SOBREMESA

8.3.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.2.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.2.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.2.3. DISPOSITIVOS DE MONITOREO DE TEMPERATURA INVASIVA

8.3.2.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.2.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.2.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.3 DISPOSITIVOS DE MONITOREO DE PRESIÓN/HEMODINÁMICA

8.3.3.1. MONITORES HEMODINÁMICOS

8.3.3.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.3.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.3.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.3.2. MONITORES DE PRESIÓN ARTERIAL

8.3.3.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.3.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.3.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.3.3. DESECHABLES

8.3.3.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.3.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.3.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.4 DISPOSITIVOS DE NEUROMNITOREO

8.3.4.1. MÁQUINAS DE ELECTROENCEFALOGRAFÍA

8.3.4.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.4.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.4.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.4.2. MÁQUINAS DE ELECTROMIOGRAFÍA

8.3.4.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.4.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.4.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.4.3. OXÍMETROS CEREBRALES

8.3.4.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.4.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.4.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.4.4. MONITORES DE PRESIÓN INTRACRANEAL

8.3.4.4.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.4.4.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.4.4.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.4.5. MÁQUINAS MAGNETOENCEFALOGRAFÍAS

8.3.4.5.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.4.5.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.4.5.3. PRECIO DE VENTA PROMEDIO (USD)

8.3.4.6. MÁQUINAS DOPPLER TRANSCRANEALES

8.3.4.6.1. VALOR DE MERCADO (MILLONES DE USD)

8.3.4.6.2. VOLUMEN DEL MERCADO (UNIDADES)

8.3.4.6.3. PRECIO DE VENTA PROMEDIO (USD)

8.4 DISPOSITIVOS DE DIAGNÓSTICO

8.4.1 MÁQUINA DE ULTRASONIDO

8.4.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.4.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.4.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.4.2 MÁQUINA DE ELECTROCARDIOGRAMA (ECG)

8.4.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.4.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.4.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.4.3 MÁQUINA DE RAYOS X MÓVIL

8.4.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.4.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.4.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.4.4 MÁQUINA DE GLUCOSA AB

8.4.4.1. VALOR DE MERCADO (MILLONES DE USD)

8.4.4.2. VOLUMEN DEL MERCADO (UNIDADES)

8.4.4.3. PRECIO DE VENTA PROMEDIO (USD)

8.5 UNIDADES Y SISTEMAS

8.5.1 SISTEMAS DE SUMINISTRO MÉDICO

8.5.1.1. UNIDAD DE SUMINISTRO DE TECHO

8.5.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.5.1.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.5.1.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.5.1.2. SISTEMA DE BRAZO DE TECHO

8.5.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.5.1.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.5.1.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.5.1.3. SISTEMA DE VIGAS DE TECHO

8.5.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.5.1.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.5.1.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.5.1.4. SISTEMA DE MONTAJE EN PARED

8.5.1.4.1. VALOR DE MERCADO (MILLONES DE USD)

8.5.1.4.2. VOLUMEN DEL MERCADO (UNIDADES)

8.5.1.4.3. PRECIO DE VENTA PROMEDIO (USD)

8.5.1.5. UNIDAD DE ALIMENTACIÓN DE PARED

8.5.1.5.1. VALOR DE MERCADO (MILLONES DE USD)

8.5.1.5.2. VOLUMEN DEL MERCADO (UNIDADES)

8.5.1.5.3. PRECIO DE VENTA PROMEDIO (USD)

8.5.2 LÁMPARAS QUIRÚRGICAS Y DE EXAMEN

8.5.2.1. LÁMPARAS MÉDICAS

8.5.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.5.2.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.5.2.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.5.2.2. LÁMPARA QUIRÚRGICA

8.5.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.5.2.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.5.2.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.5.2.3. LÁMPARA DE EXAMEN

8.5.2.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.5.2.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.5.2.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.5.3 OTROS

8.6 OTROS DISPOSITIVOS

8.6.1 BOMBAS DE INFUSIÓN

8.6.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.2 DISPOSITIVOS PARA LA APNEA DEL SUEÑO

8.6.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.3 CALENTADOR DE SANGRE

8.6.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.4 CALENTADORES E INCUBADORAS

8.6.4.1. INCUBADORA DE TRANSPORTE

8.6.4.1.1. INCUBADORA DE TRANSPORTE EXTERNO

8.6.4.1.1.1 VALOR DE MERCADO (MILLONES DE USD)

8.6.4.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

8.6.4.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.6.4.1.2. INCUBADORA DE TRANSPORTE INTERNO

8.6.4.1.2.1 VALOR DE MERCADO (MILLONES DE USD)

8.6.4.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

8.6.4.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.6.4.2. PARTO Y PARTO

8.6.4.2.1. CALENTADOR DE PARTO Y PARTO

8.6.4.2.1.1 VALOR DE MERCADO (MILLONES DE USD)

8.6.4.2.1.2 VOLUMEN DEL MERCADO (UNIDADES)

8.6.4.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.6.4.2.2. INCUBADORA DE PARTO Y PARTO

8.6.4.2.2.1 VALOR DE MERCADO (MILLONES DE USD)

8.6.4.2.2.2 VOLUMEN DEL MERCADO (UNIDADES)

8.6.4.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.6.4.3. UNIDAD DE DISPOSITIVOS DE LA UNIDAD DE CUIDADOS INTENSIVOS (UCI) (UCIN)

8.6.4.3.1. CALENTADOR/INCUBADORA CONVERTIBLE PARA UCIN

8.6.4.3.1.1 VALOR DE MERCADO (MILLONES DE USD)

8.6.4.3.1.2 VOLUMEN DEL MERCADO (UNIDADES)

8.6.4.3.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.6.4.3.2. INCUBADORA DE LA UCIN

8.6.4.3.2.1 VALOR DE MERCADO (MILLONES DE USD)

8.6.4.3.2.2 VOLUMEN DEL MERCADO (UNIDADES)

8.6.4.3.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.6.4.3.3. CALENTADOR DE UCIN

8.6.4.3.3.1 VALOR DE MERCADO (MILLONES DE USD)

8.6.4.3.3.2 VOLUMEN DEL MERCADO (UNIDADES)

8.6.4.3.3.3 PRECIO DE VENTA PROMEDIO (USD)

8.6.5 MÁQUINA DE ANESTESIA

8.6.5.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.5.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.5.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.6 ACCESORIOS Y CONSUMIBLES MÉDICOS

8.6.6.1. SISTEMA DE PRESIÓN POSITIVA DE LAS VÍAS RESPIRATORIAS (PAP)

8.6.6.1.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.6.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.6.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.6.2. KITS DE CIRCUITO DE ANESTESIA

8.6.6.2.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.6.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.6.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.6.3. DERIVACIONES DE ECG

8.6.6.3.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.6.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.6.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.6.4. BABYFLOW PLUS

8.6.6.4.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.6.4.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.6.4.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.6.5. CATÉTERES

8.6.6.5.1. VALOR DE MERCADO (MILLONES DE USD)

8.6.6.5.2. VOLUMEN DEL MERCADO (UNIDADES)

8.6.6.5.3. PRECIO DE VENTA PROMEDIO (USD)

8.6.6.6. OTROS

8.6.7 OTROS

9 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), POR APLICACIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 UCI NEONATAL

9.3 UCI DE ADULTOS

10 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), POR MODO DE COMPRA

10.1 DESCRIPCIÓN GENERAL

10.2 ORGANIZACIÓN DE COMPRAS EN GRUPO

10.3 COMPRA INDIVIDUAL

11 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), POR TAMAÑO DE LA INSTALACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 GRANDE

11.3 MEDIANOS Y PEQUEÑOS

12 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), POR USUARIO FINAL

12.1 DESCRIPCIÓN GENERAL

12.2 HOSPITALES

12.2.1 PRIVADO

12.2.2 PÚBLICO

12.3 CLÍNICAS ESPECIALIZADAS

12.4 CENTROS DE CIRUGÍA AMBULATORIA

12.5 CONFIGURACIÓN DE EMERGENCIA

12.6 OTROS

13 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 LICITACIONES DIRECTAS

13.3 VENTAS AL POR MENOR

13.4 DISTRIBUCIÓN DE TERCEROS

13.5 OTROS

14 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), POR GEOGRAFÍA

Mercado global de dispositivos para unidades de cuidados intensivos (UCI) (toda la segmentación proporcionada anteriormente se representa en este capítulo por país)

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.1.1. MERCADO DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI) EN EE. UU., POR TIPO DE PRODUCTO

14.1.1.2. MERCADO DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI) EN EE. UU., POR USUARIO FINAL

14.1.1.3. MERCADO DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI) EN EE. UU., POR CANAL DE DISTRIBUCIÓN

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 FRANCIA

14.2.3 Reino Unido

14.2.4 ITALIA

14.2.5 ESPAÑA

14.2.6 RUSIA

14.2.7 TURQUÍA

14.2.8 BÉLGICA

14.2.9 PAÍSES BAJOS

14.2.10 SUIZA

14.2.11 RESTO DE EUROPA

14.3 ASIA-PACÍFICO

14.3.1 JAPÓN

14.3.2 CHINA

14.3.3 COREA DEL SUR

14.3.4 INDIA

14.3.5 AUSTRALIA

14.3.6 SINGAPUR

14.3.7 TAILANDIA

14.3.8 MALASIA

14.3.9 INDONESIA

14.3.10 FILIPINAS

14.3.11 RESTO DE ASIA-PACÍFICO

14.4 SUDAMÉRICA

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DE SUDAMÉRICA

14.5 ORIENTE MEDIO Y ÁFRICA

14.5.1 SUDÁFRICA

14.5.2 ARABIA SAUDITA

14.5.3 Emiratos Árabes Unidos

14.5.4 EGIPTO

14.5.5 ISRAEL

14.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

14.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

15 MERCADO GLOBAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), ANÁLISIS FODA Y DBR

16 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

16.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 CAMBIOS REGLAMENTARIOS

16.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

17 MERCADO MUNDIAL DE DISPOSITIVOS PARA UNIDADES DE CUIDADOS INTENSIVOS (UCI), PERFIL DE LA EMPRESA

17.1 KONINKLIJKE PHILIPS NV

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 COMPAÑÍA GENERAL ELÉCTRICA

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 COCINERO MÉDICO

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17,4 BD

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 GETINGE AB

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 HEYER MEDICAL AG

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 DRÄGERWERK AG & CO.KGAA

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 MEDTRONIC

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 B. BRAUN MELSUNGEN AG

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 UCI MÉDICA INC

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 CORPORACIÓN NIHON KOHDEN

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 FRESENIUS SE & CO. KGAA

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 SKANRAY TECHNOLOGIES PVT. LTD.

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 ABBOTT

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 SCHILLER

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 ACONTECIMIENTOS RECIENTES

17.16 PLC STERIS

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 ACONTECIMIENTOS RECIENTES

17.17 SERVICIOS HILL-ROM, INC.

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 ACONTECIMIENTOS RECIENTES

17.18 MASIMO

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 NATUS MEDICAL

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 SHENZHEN MINDRAY ELECTRÓNICA BIOMÉDICA CO., LTD.

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

17.21 CORPORACIÓN CIENTÍFICA DE BOSTON

17.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 PORTAFOLIO DE PRODUCTOS

17.21.5 ACONTECIMIENTOS RECIENTES

17.22 ATENCIÓN MÉDICA FISHER AND PAYKEL

17.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 PORTAFOLIO DE PRODUCTOS

17.22.5 ACONTECIMIENTOS RECIENTES

17.23 NO EN

17.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PRESENCIA GEOGRÁFICA

17.23.4 PORTAFOLIO DE PRODUCTOS

17.23.5 ACONTECIMIENTOS RECIENTES

17.24 DIXIÓN

17.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 PRESENCIA GEOGRÁFICA

17.24.4 PORTAFOLIO DE PRODUCTOS

17.24.5 ACONTECIMIENTOS RECIENTES

17.25 SS TECHNOMED (P) LTD.

17.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.25.2 ANÁLISIS DE INGRESOS

17.25.3 PRESENCIA GEOGRÁFICA

17.25.4 PORTAFOLIO DE PRODUCTOS

17.25.5 ACONTECIMIENTOS RECIENTES

17.26 VÍA SALUD GLOBAL

17.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.26.2 ANÁLISIS DE INGRESOS

17.26.3 PRESENCIA GEOGRÁFICA

17.26.4 PORTAFOLIO DE PRODUCTOS

17.26.5 ACONTECIMIENTOS RECIENTES

17.27 ATENCIÓN MÉDICA DE LA CORONA

17.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.27.2 ANÁLISIS DE INGRESOS

17.27.3 PRESENCIA GEOGRÁFICA

17.27.4 PORTAFOLIO DE PRODUCTOS

17.27.5 ACONTECIMIENTOS RECIENTES

17.28 ADVIN ATENCIÓN MÉDICA

17.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.28.2 ANÁLISIS DE INGRESOS

17.28.3 PRESENCIA GEOGRÁFICA

17.28.4 PORTAFOLIO DE PRODUCTOS

17.28.5 DESARROLLO RECIENTE

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

18 CONCLUSIÓN

19 CUESTIONARIO

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.