Global Idiopathic Thrombocytopenic Purpura Immune Thrombocytopenic Purpura Treatment Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

706.14 Billion

USD

1,125.48 Billion

2025

2033

USD

706.14 Billion

USD

1,125.48 Billion

2025

2033

| 2026 –2033 | |

| USD 706.14 Billion | |

| USD 1,125.48 Billion | |

| % | |

|

Segmentación del mercado mundial de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) por tipo (PTI aguda, PTI crónica, otras), tratamiento (medicamentos, cirugía, otros), vía de administración (oral, parenteral, otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas, otros) y canal de distribución (farmacia hospitalaria, farmacia en línea, farmacia minorista): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria)

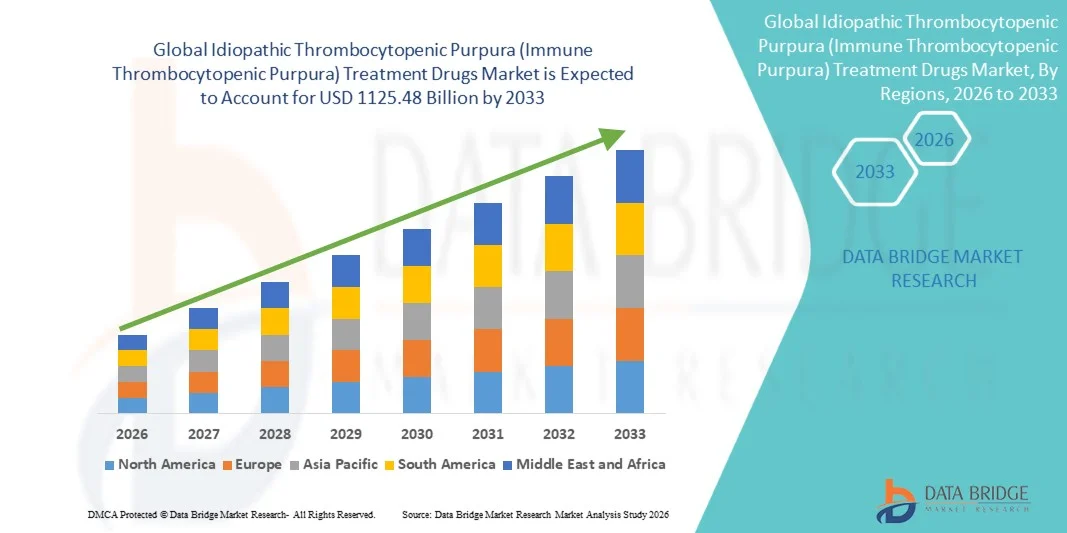

- El tamaño del mercado global de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmune) se valoró en 706.140 millones de dólares en 2025 y se espera que alcance los 1.125.480 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos autoinmunes como la púrpura trombocitopénica idiopática, la mayor concienciación y el diagnóstico precoz, así como a los avances en terapias dirigidas y opciones de tratamiento en todos los ámbitos sanitarios.

- Además, la creciente adopción de nuevos enfoques de tratamiento, incluidos los corticosteroides, las inmunoglobulinas y los agonistas del receptor de la trombopoyetina, junto con el aumento del gasto sanitario, está acelerando la adopción de soluciones farmacológicas para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria), impulsando así significativamente el crecimiento del sector.

Análisis del mercado de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria)

- Los fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria), utilizados para controlar los recuentos bajos de plaquetas y prevenir las complicaciones hemorrágicas, son cada vez más importantes en la atención médica moderna debido a su eficacia para mejorar los resultados de los pacientes y controlar las enfermedades autoinmunes crónicas.

- La creciente demanda de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) se debe principalmente a la creciente prevalencia de trastornos autoinmunitarios, el aumento de la concienciación y las tasas de diagnóstico, y la creciente adopción de opciones terapéuticas avanzadas como los agonistas del receptor de la trombopoyetina y las inmunoterapias.

- América del Norte dominó el mercado de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmune) con la mayor cuota de ingresos, un 42,7 % en 2025, impulsada por una sólida infraestructura sanitaria, la alta adopción de terapias avanzadas y la presencia de importantes actores farmacéuticos, con una contribución significativa de Estados Unidos al crecimiento del mercado.

- Se prevé que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmune) durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (CAGR) respaldada por el aumento del gasto en atención médica, la mejora del acceso al tratamiento y la creciente concienciación en las economías emergentes.

- El segmento de medicamentos dominó la mayor cuota de mercado en ingresos, con un 72,8% en 2025, impulsado por su papel como enfoque de tratamiento primario y de primera línea para pacientes con PTI.

Alcance del informe y segmentación del mercado de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria)

|

Atributos |

Información clave del mercado sobre fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Amgen (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria)

“ Aumento en la adopción de terapias avanzadas y dirigidas ”

- Una tendencia significativa y en aumento en el mercado mundial de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) es el creciente giro hacia enfoques terapéuticos avanzados y específicos que se centran en mejorar el recuento de plaquetas y minimizar los efectos adversos.

- Esta tendencia refleja el creciente énfasis en la medicina de precisión y las estrategias de tratamiento específicas para cada paciente en los trastornos hematológicos.

- Por ejemplo, la introducción de agonistas del receptor de la trombopoyetina, como eltrombopag y romiplostim, ha transformado los resultados del tratamiento al estimular la producción de plaquetas de manera más eficaz en comparación con las terapias tradicionales. Del mismo modo, el uso de anticuerpos monoclonales como el rituximab ha proporcionado opciones de tratamiento alternativas para pacientes refractarios a las terapias de primera línea.

- La integración de nuevos fármacos biológicos y agentes dirigidos permite a los médicos controlar mejor los casos crónicos y recidivantes, reduciendo la dependencia del uso prolongado de corticosteroides. Estas terapias ofrecen mejores perfiles de seguridad y una eficacia sostenida, lo que las convierte en la opción preferida cada vez más entre los profesionales sanitarios.

- Además, la investigación clínica en curso y el desarrollo de nuevos fármacos introducen continuamente candidatos innovadores destinados a abordar necesidades médicas no satisfechas, incluidas terapias con mecanismos de acción mejorados y toxicidad reducida.

- La creciente adopción de terapias combinadas, en las que se utilizan varios fármacos para lograr efectos sinérgicos, también está ganando terreno, lo que conduce a mejores resultados para los pacientes y períodos de remisión más prolongados.

- Esta tendencia hacia soluciones de tratamiento más eficaces, centradas en el paciente e innovadoras está transformando el panorama terapéutico general del mercado. En consecuencia, las compañías farmacéuticas están invirtiendo fuertemente en investigación y desarrollo para ampliar sus carteras y fortalecer su presencia en el mercado.

- La demanda de medicamentos para tratamientos avanzados está aumentando tanto en las regiones desarrolladas como en las emergentes, impulsada por el aumento de las tasas de diagnóstico y la mejora del acceso a los servicios de atención médica.

Dinámica del mercado de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria)

Conductor

“Aumento de la prevalencia de trastornos autoinmunes y de las tasas de diagnóstico”

- La creciente prevalencia de trastornos autoinmunes, incluida la púrpura trombocitopénica inmunitaria, es un factor clave que impulsa la demanda de medicamentos eficaces para su tratamiento.

- La creciente concienciación entre pacientes y profesionales sanitarios ha mejorado significativamente el diagnóstico precoz y el inicio del tratamiento.

- Por ejemplo, el aumento de los programas de detección precoz y la mejora de las tecnologías de diagnóstico en hospitales y clínicas especializadas han permitido la detección temprana de trastornos plaquetarios, lo que ha impulsado las tasas de adopción de tratamientos. Además, las organizaciones sanitarias están promoviendo activamente campañas de concienciación para informar a los pacientes sobre los síntomas y las opciones de tratamiento disponibles.

- El creciente envejecimiento de la población, que es más susceptible a las enfermedades autoinmunes, contribuye aún más al aumento del número de pacientes que requieren tratamiento terapéutico a largo plazo.

- Además, los avances en la infraestructura sanitaria y la expansión de los centros de hematología especializados están mejorando el acceso al tratamiento, especialmente en las regiones en desarrollo.

- La creciente disponibilidad de políticas de reembolso y cobertura de seguros para terapias avanzadas también está animando a los pacientes a optar por opciones de tratamiento más nuevas y efectivas.

- El cambio hacia la medicina personalizada y los regímenes de tratamiento específicos para cada paciente está mejorando los resultados del tratamiento, impulsando así una mayor adopción de fármacos innovadores.

- En general, la combinación de una mayor carga de morbilidad, mejores capacidades de diagnóstico y un acceso cada vez mayor a la atención médica está impulsando significativamente el crecimiento del mercado.

Restricción/Desafío

“ Altos costos de tratamiento y acceso limitado en las regiones emergentes ”

- El elevado coste asociado a los fármacos de tratamiento avanzado sigue siendo un importante obstáculo para la adopción generalizada de terapias en este mercado. Los productos biológicos y los tratamientos dirigidos suelen implicar costes sustanciales de fabricación y desarrollo, lo que los hace caros para los pacientes sin una cobertura de seguro adecuada.

- Por ejemplo, el uso prolongado de agonistas del receptor de la trombopoyetina y terapias biológicas puede suponer una carga financiera significativa para los pacientes, especialmente en países de ingresos bajos y medios donde la financiación de la atención sanitaria es limitada. Además, los marcos de reembolso limitados en ciertas regiones restringen aún más el acceso de los pacientes a estas terapias.

- La disponibilidad de opciones de tratamiento también es desigual en las distintas zonas geográficas, y las áreas rurales y subdesarrolladas enfrentan dificultades para acceder a centros de atención médica especializados y profesionales capacitados.

- Además, los estrictos requisitos regulatorios y los largos procesos de aprobación pueden retrasar la introducción de nuevas terapias en el mercado, lo que limita el acceso oportuno para los pacientes que las necesitan.

- El riesgo de efectos secundarios y la variabilidad en la respuesta de los pacientes a ciertos tratamientos también pueden generar dudas tanto entre los pacientes como entre los profesionales sanitarios.

- La falta de concienciación y la infraestructura de diagnóstico inadecuada en algunas regiones siguen obstaculizando la detección temprana y el inicio del tratamiento, lo que repercute negativamente en el crecimiento del mercado.

- Abordar estos desafíos mediante el desarrollo de fármacos rentables, la mejora de los marcos de reembolso y la expansión de la infraestructura sanitaria será esencial para garantizar un crecimiento sostenible y una mayor accesibilidad a las opciones de tratamiento.

Alcance del mercado de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria)

El mercado se segmenta en función del tipo, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

• Por tipo

Según el tipo, el mercado de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) se segmenta en PTI aguda, PTI crónica y otras. El segmento de PTI crónica dominó la mayor cuota de mercado, con un 61,4 % en 2025, debido a la naturaleza a largo plazo de la enfermedad y la necesidad de tratamiento y monitorización continuos. Los pacientes con PTI crónica suelen requerir el uso prolongado de corticosteroides, inmunoglobulinas y agonistas del receptor de la trombopoyetina, lo que aumenta significativamente la demanda de terapias. Los profesionales sanitarios priorizan el manejo de la PTI crónica debido al mayor riesgo de complicaciones hemorrágicas y recaídas. El segmento se beneficia de sólidas guías clínicas que respaldan la terapia a largo plazo. El aumento de la concienciación y la mejora de las tasas de diagnóstico contribuyen a una mayor identificación de pacientes. Los hospitales y las clínicas especializadas se centran en gran medida en los casos crónicos, lo que refuerza el dominio del segmento. La disponibilidad de productos biológicos avanzados y terapias dirigidas mejora aún más los resultados del tratamiento. Las políticas de reembolso favorables para el manejo de enfermedades crónicas impulsan el crecimiento. El aumento de la prevalencia de trastornos autoinmunes a nivel mundial también impulsa la demanda. Las continuas inversiones en I+D y los fármacos en desarrollo están ampliando las opciones de tratamiento. La mayor adherencia de los pacientes a la terapia a largo plazo contribuye aún más a la expansión del mercado.

The acute ITP segment is expected to witness the fastest CAGR of 9.7% from 2026 to 2033, driven by increasing awareness and early diagnosis of rapid-onset cases. Acute ITP is more prevalent among pediatric populations, requiring immediate medical intervention and boosting short-term drug demand. Growing focus on pediatric healthcare infrastructure is supporting segment growth. Physicians are increasingly adopting rapid-response treatment protocols for acute cases. Advancements in immunotherapy and supportive care are improving patient recovery rates. Rising healthcare access in emerging markets is further accelerating adoption. Government initiatives promoting early disease detection are contributing to expansion. Increasing screening programs and awareness campaigns are also supporting growth. Availability of fast-acting treatment options is enhancing segment penetration. Hospitals are prioritizing early-stage management to prevent disease progression. Improved diagnostic technologies are enabling quicker identification of acute cases. Increasing investment in autoimmune disease research is further driving innovation.

• By Treatment

On the basis of treatment, the market is segmented into medication, surgery, and others. The medication segment dominated the largest market revenue share of 72.8% in 2025, driven by its role as the primary and first-line treatment approach for ITP patients. Common medications include corticosteroids, IVIG, and thrombopoietin receptor agonists, which are widely prescribed across hospitals and clinics. Medication-based treatment is preferred due to its non-invasive nature and effectiveness in managing platelet counts. The segment benefits from strong clinical adoption and standardized treatment protocols. Increasing availability of biologics and targeted therapies is further strengthening the segment. Pharmaceutical advancements are improving drug efficacy and safety profiles. Growing patient preference for non-surgical treatments is supporting demand. Accessibility of medications across healthcare systems is also contributing to growth. Rising healthcare expenditure and insurance coverage are enhancing affordability. Continuous innovation and new drug approvals are expanding treatment options. Increasing prevalence of ITP globally is further driving segment expansion.

The surgery segment is expected to witness the fastest CAGR of 8.9% from 2026 to 2033, driven by increasing adoption of splenectomy procedures in refractory and chronic ITP cases. Surgical intervention is considered when patients do not respond to pharmacological treatments, supporting demand for this segment. Advancements in minimally invasive surgical techniques are improving patient outcomes and reducing recovery time. Hospitals with advanced infrastructure are increasingly offering surgical options. Growing awareness among healthcare professionals about surgical benefits is contributing to growth. Improved post-operative care and monitoring systems are enhancing patient safety. Increasing investments in healthcare infrastructure are supporting adoption. Rising demand for long-term disease management solutions is also driving growth. Technological advancements in surgical equipment are improving precision and efficiency. Expanding access to specialized surgical care in emerging markets is further boosting the segment.

• By Route of Administration

On the basis of route of administration, the market is segmented into oral, parenteral, and others. The parenteral segment dominated the largest market revenue share of 58.6% in 2025, driven by the widespread use of injectable therapies for rapid and effective platelet response. Intravenous immunoglobulins and biologics are commonly administered via parenteral routes in hospital settings. This route ensures immediate drug absorption and faster therapeutic outcomes, making it critical in emergency cases. Hospitals prefer parenteral administration for better control and monitoring. The segment benefits from increasing use of biologics and advanced therapies. Rising hospital admissions for ITP treatment are supporting demand. Strong clinical preference for injectables in severe cases further strengthens the segment. Availability of trained professionals for administration also contributes to growth. Increasing adoption of subcutaneous biologics is expanding segment scope.

The oral segment is expected to witness the fastest CAGR of 10.3% from 2026 to 2033, driven by increasing patient preference for convenient and non-invasive treatment options. Oral medications improve patient compliance and reduce dependency on hospital visits. Growing availability of effective oral therapies is supporting adoption. Pharmaceutical companies are focusing on developing advanced oral formulations. Home-based treatment trends are further boosting demand. Telemedicine and remote patient monitoring are supporting segment growth. Rising awareness among patients about oral treatment options is contributing to expansion. Cost-effectiveness of oral drugs compared to injectables is also a key factor. Increasing demand for long-term management solutions is further driving growth.

• By End-Users

On the basis of end-users, the market is segmented into hospitals, homecare, specialty clinics, and others. The hospitals segment dominated the market with a revenue share of 54.2% in 2025, driven by high patient volume and availability of advanced treatment facilities. Hospitals serve as primary centers for diagnosis, treatment, and management of ITP cases. The presence of skilled healthcare professionals ensures effective patient care. Hospitals provide access to emergency services and advanced therapies. Integration of multidisciplinary care teams enhances treatment outcomes. Increasing hospitalization rates for autoimmune diseases are supporting growth. Strong infrastructure and availability of diagnostic tools further strengthen the segment. Government funding and healthcare investments are also contributing to expansion.

The homecare segment is expected to witness the fastest CAGR of 10.8% from 2026 to 2033, driven by the growing preference for home-based treatment and convenience. Homecare reduces hospital visits and associated healthcare costs, making it an attractive option for chronic patients. Increasing availability of oral and self-administered therapies is supporting growth. Telehealth integration and remote monitoring technologies are enhancing patient management. Rising awareness and patient education programs are contributing to adoption. Growing elderly population and chronic disease burden are further driving demand. Technological advancements enabling safe home treatment are supporting expansion. Government initiatives promoting home healthcare are also contributing to growth.

• By Distribution Channel

On the basis of distribution channel, the market is segmented into hospital pharmacy, online pharmacy, and retail pharmacy. The hospital pharmacy segment dominated the largest market revenue share of 48.9% in 2025, driven by direct access to medications within hospital settings. Hospitals ensure availability of critical drugs required for immediate treatment. Strong procurement systems and bulk purchasing support segment dominance. Integration with treatment protocols enhances efficiency. Hospital pharmacies play a key role in managing inpatient drug supply. Increasing hospital admissions are supporting demand.

The online pharmacy segment is expected to witness the fastest CAGR of 11.5% from 2026 to 2033, driven by increasing digitalization and convenience of purchasing medicines online. Online platforms offer home delivery and competitive pricing. Rising internet penetration and smartphone usage are supporting growth. Patients prefer online pharmacies for chronic medication refills. Regulatory support for e-pharmacies is further driving expansion. Growing adoption of digital healthcare services is also contributing to segment growth.

Idiopathic Thrombocytopenic Purpura (Immune Thrombocytopenic Purpura) Treatment Drugs Market Regional Analysis

- North America dominated the idiopathic thrombocytopenic purpura (immune thrombocytopenic purpura) treatment drugs market with the largest revenue share of 42.7% in 2025, driven by strong healthcare infrastructure, high adoption of advanced therapies, and the presence of key pharmaceutical players across the region

- The region benefits from well-established diagnostic capabilities, widespread access to hematology specialists, and early adoption of innovative biologic and targeted treatment options, which significantly contribute to improved patient outcomes

- This widespread market leadership is further supported by favorable reimbursement frameworks, increasing clinical research activities, and a high level of awareness among patients and healthcare providers, establishing treatment drugs as a preferred therapeutic approach across hospitals and specialty clinics

U.S. Idiopathic Thrombocytopenic Purpura (Immune Thrombocytopenic Purpura) Treatment Drugs Market Insight

The U.S. idiopathic thrombocytopenic purpura (immune thrombocytopenic purpura) treatment drugs market captured the largest revenue share within North America, fueled by the strong presence of leading biopharmaceutical companies and extensive clinical research programs. The country continues to witness high adoption of advanced therapies, including biologics and thrombopoietin receptor agonists, supported by robust healthcare infrastructure. In addition, increasing awareness regarding autoimmune disorders, along with early diagnosis and access to specialized treatment centers, is significantly propelling market growth. The expansion of personalized medicine approaches and ongoing drug development initiatives further strengthen the U.S. market position.

Europe Idiopathic Thrombocytopenic Purpura (Immune Thrombocytopenic Purpura) Treatment Drugs Market Insight

The Europe idiopathic thrombocytopenic purpura (immune thrombocytopenic purpura) treatment drugs market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by well-established healthcare systems and growing emphasis on rare disease management. Increasing government support, favorable reimbursement policies, and rising investment in research and development are fostering market growth. In addition, the growing prevalence of autoimmune disorders and the availability of advanced treatment options across countries are supporting the adoption of innovative therapies. The region is also witnessing increased collaboration between research institutions and pharmaceutical companies, further accelerating treatment advancements.

U.K. Idiopathic Thrombocytopenic Purpura (Immune Thrombocytopenic Purpura) Treatment Drugs Market Insight

Se prevé que el mercado británico de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por una mayor concienciación sobre las enfermedades autoinmunes y el sólido respaldo de los sistemas públicos de salud. La existencia de protocolos de tratamiento estructurados y el acceso a terapias avanzadas a través de los programas nacionales de salud contribuyen significativamente a la expansión del mercado. Además, los ensayos clínicos en curso y las iniciativas de investigación destinadas a mejorar la eficacia del tratamiento también impulsan este crecimiento. El creciente interés en el diagnóstico precoz y la atención centrada en el paciente también está fomentando la adopción de tratamientos en todo el país.

Análisis del mercado alemán de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria).

Se prevé que el mercado alemán de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una sólida infraestructura sanitaria y una elevada inversión en investigación médica. El énfasis de Alemania en la innovación y las soluciones terapéuticas avanzadas fomenta la adopción de productos biológicos y tratamientos dirigidos. El país también se beneficia de un marco regulatorio sólido y un alto gasto en sanidad, lo que facilita el acceso a terapias innovadoras. Además, la creciente concienciación y la mejora de las capacidades diagnósticas contribuyen al crecimiento constante del mercado.

Análisis del mercado de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) en Asia-Pacífico.

Se prevé que el mercado de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) en la región de Asia-Pacífico experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento del gasto en salud, la mejora del acceso al tratamiento y la creciente concienciación sobre los trastornos autoinmunes en las economías emergentes. La rápida urbanización, la expansión de la infraestructura sanitaria y las iniciativas gubernamentales para fortalecer los sistemas de salud también contribuyen al crecimiento del mercado. Además, el creciente número de pacientes y el mayor énfasis en el diagnóstico y tratamiento precoces generan importantes oportunidades para la expansión del mercado en toda la región.

Análisis del mercado japonés de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria).

El mercado japonés de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) está experimentando un auge gracias al avanzado sistema sanitario del país y a su fuerte apuesta por la investigación y la innovación. La disponibilidad de opciones terapéuticas de vanguardia y la elevada concienciación entre los profesionales sanitarios contribuyen a una mayor adopción de terapias dirigidas. Además, el envejecimiento de la población japonesa, más susceptible a las enfermedades autoinmunes, impulsa la demanda de soluciones de tratamiento eficaces y a largo plazo. Los continuos avances en las tecnologías de diagnóstico y los protocolos de tratamiento contribuyen aún más al crecimiento del mercado.

Análisis del mercado chino de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria).

El mercado chino de fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria) representó una cuota de mercado significativa en la región Asia-Pacífico, debido a la gran población de pacientes del país y a la rápida mejora de su infraestructura sanitaria. Las crecientes iniciativas gubernamentales para mejorar el acceso a la atención médica, junto con el aumento del gasto sanitario, son factores clave que impulsan el crecimiento del mercado. China también está experimentando una creciente presencia de compañías farmacéuticas nacionales e internacionales, lo que se traduce en una mayor disponibilidad de opciones de tratamiento avanzadas. Además, la creciente concienciación sobre los trastornos autoinmunes y la expansión de las capacidades de diagnóstico están impulsando el continuo crecimiento del mercado.

Cuota de mercado de los fármacos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria).

La industria de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmune) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Amgen (EE. UU.)

• Novartis (Suiza)

• Roche (Suiza

) • GlaxoSmithKline (Reino Unido)

• Pfizer (EE. UU.)

• Bristol-Myers Squibb (EE. UU.)

• Sanofi (Francia)

• Takeda Pharmaceutical Company (Japón)

• AstraZeneca (Reino Unido)

• Johnson & Johnson (EE. UU.) •

UCB (Bélgica)

• CSL Behring (Australia)

• Grifols (España)

• Sobi (Suecia)

• Rigel Pharmaceuticals (EE. UU.)

• Dova Pharmaceuticals (EE. UU.)

• Eisai Co., Ltd. (Japón)

• Biogen (EE. UU.)

• Teva Pharmaceutical Industries (Israel)

• Astellas Pharma (Japón)

Últimos avances en el mercado mundial de medicamentos para el tratamiento de la púrpura trombocitopénica idiopática (púrpura trombocitopénica inmunitaria).

- En agosto de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó Wayrilz (rilzabrutinib), desarrollado por Sanofi, para el tratamiento de adultos con trombocitopenia inmune persistente o crónica que no habían respondido adecuadamente a terapias previas. Esta aprobación marcó la introducción del primer inhibidor de la tirosina quinasa de Bruton (BTK) para la PTI, presentando un mecanismo novedoso que actúa sobre las vías inmunitarias responsables de la destrucción de plaquetas.

- En julio de 2025, la FDA de EE. UU. aprobó Doptelet (avatrombopag) para el tratamiento de pacientes pediátricos de un año de edad o mayores con PTI persistente o crónica que no habían respondido adecuadamente a la terapia previa. Esta indicación ampliada fortaleció las opciones de tratamiento para poblaciones de pacientes más jóvenes y destacó el creciente enfoque en la atención hematológica pediátrica.

- En agosto de 2025, Sanofi anunció que Wayrilz (rilzabrutinib) recibió la aprobación regulatoria como terapia oral innovadora para la PTI, diseñada para modular múltiples vías inmunitarias implicadas en la progresión de la enfermedad. Este lanzamiento pone de relieve la creciente innovación en inmunoterapias dirigidas para trastornos sanguíneos autoinmunes.

- En agosto de 2025, las actualizaciones clínicas y regulatorias confirmaron que rilzabrutinib demostró mejoras significativas en la respuesta plaquetaria y una reducción de los síntomas hemorrágicos en los ensayos de fase III, lo que respalda su aprobación y lo posiciona como un avance clave en el tratamiento de la PTI.

- En agosto de 2025, la FDA de EE. UU. destacó que rilzabrutinib aborda necesidades no cubiertas en pacientes con PTI persistente o crónica que no responden a los corticosteroides o a las terapias con inmunoglobulinas, haciendo hincapié en la creciente demanda de terapias dirigidas de próxima generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.