Global Implantable Auditory Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.70 Billion

USD

2.40 Billion

2025

2033

USD

1.70 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.40 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos auditivos implantables por producto (implantes auditivos activos e implantes auditivos pasivos), tipo (implantes cocleares, implantes de oído medio, implantes de conducción ósea e implantes auditivos de tronco encefálico), tipo de paciente (adultos y pediátricos) y uso final (hospitales, otorrinolaringología y centros quirúrgicos ambulatorios): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de dispositivos auditivos implantables

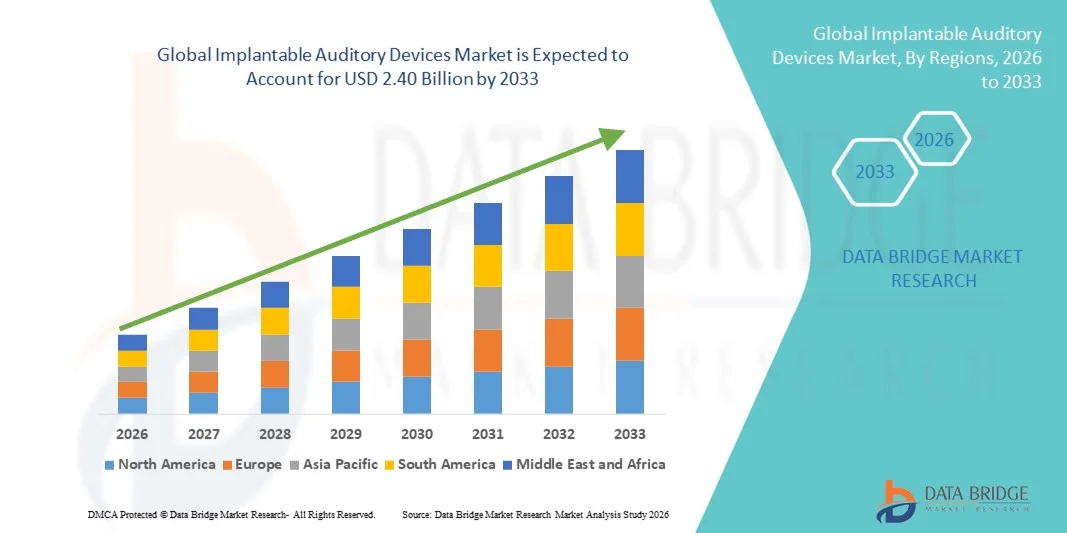

- El tamaño del mercado global de dispositivos auditivos implantables se valoró en 1.700 millones de dólares en 2025 y se espera que alcance los 2.400 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,42% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos de la audición, el aumento de la población geriátrica y los continuos avances tecnológicos en implantes cocleares y sistemas auditivos osteointegrados, lo que se traduce en mejores resultados clínicos y una mayor aceptación por parte de los pacientes en todo el mundo.

- Además, la creciente concienciación sobre el diagnóstico precoz de la pérdida auditiva, las políticas de reembolso favorables en las regiones desarrolladas y la expansión de la infraestructura sanitaria en las economías emergentes están posicionando a los dispositivos auditivos implantables como una solución preferida para la restauración auditiva a largo plazo. Estos factores convergentes están acelerando la adopción de implantes auditivos avanzados, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos auditivos implantables

- Los dispositivos auditivos implantables, incluidos los implantes cocleares, los sistemas auditivos anclados al hueso y los implantes de oído medio, son soluciones cada vez más importantes para las personas con pérdida auditiva severa a profunda, ya que ofrecen una restauración auditiva a largo plazo y una mejor percepción del habla cuando los audífonos convencionales proporcionan beneficios limitados.

- La creciente demanda de dispositivos auditivos implantables se debe principalmente al aumento de la prevalencia mundial de la discapacidad auditiva, el envejecimiento de la población, la mayor concienciación sobre el diagnóstico y la intervención precoces, y los continuos avances tecnológicos que mejoran el rendimiento de los dispositivos y los resultados para los pacientes.

- América del Norte dominó el mercado de dispositivos auditivos implantables con la mayor cuota de ingresos, un 39,5 % en 2025, caracterizada por una infraestructura sanitaria avanzada, marcos de reembolso favorables, una fuerte presencia de fabricantes líderes y una alta adopción de tecnologías innovadoras de implantes cocleares. En Estados Unidos se registraron volúmenes de procedimientos significativos, respaldados por la cobertura de seguros públicos y privados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos auditivos implantables durante el período previsto debido al aumento de las inversiones en atención médica, la mejora del acceso a servicios especializados de otorrinolaringología, la creciente concienciación sobre la rehabilitación auditiva y la expansión de la población de pacientes en países densamente poblados.

- El segmento de implantes cocleares dominó el mercado de dispositivos auditivos implantables con una cuota de mercado del 52,4 % en 2025, impulsado por su eficacia clínica demostrada en el tratamiento de la pérdida auditiva grave y las continuas mejoras tecnológicas, como procesadores más pequeños, conectividad inalámbrica y algoritmos de procesamiento de sonido mejorados.

Alcance del informe y segmentación del mercado de dispositivos auditivos implantables

|

Atributos |

Principales perspectivas del mercado de dispositivos auditivos implantables |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos auditivos implantables

Avances tecnológicos e integración de la conectividad inalámbrica

- Una tendencia significativa y en auge en el mercado global de dispositivos auditivos implantables es la integración de procesamiento de sonido digital avanzado, conectividad inalámbrica y tecnologías compatibles con teléfonos inteligentes en implantes cocleares y sistemas auditivos osteointegrados. Esta convergencia está mejorando significativamente la experiencia del paciente, la personalización y la gestión de la atención posterior al implante.

- Por ejemplo, el procesador de sonido Nucleus 8 de Cochlear Limited ofrece compatibilidad de transmisión directa con teléfonos inteligentes y dispositivos inteligentes, lo que permite a los usuarios acceder a llamadas, música y controles basados en aplicaciones sin problemas. Del mismo modo, el procesador de audio SONNET 2 de MED-EL integra opciones de conectividad inalámbrica para una mayor comodidad y adaptabilidad del usuario.

- La integración tecnológica en los dispositivos auditivos implantables permite funciones como el procesamiento de sonido con soporte de IA, algoritmos mejorados de reducción de ruido y capacidades de programación remota para audiólogos. Por ejemplo, algunos sistemas avanzados de implantes cocleares admiten soluciones de ajuste remoto, lo que permite a los clínicos ajustar la configuración del dispositivo de forma virtual y mejorar la claridad del habla en diversos entornos auditivos. Además, la conectividad inalámbrica ofrece a los usuarios mayor flexibilidad para gestionar el rendimiento del dispositivo a través de aplicaciones móviles.

- La perfecta integración de dispositivos auditivos implantables con plataformas de salud digital y servicios de teleaudiología facilita la monitorización continua y los programas de rehabilitación personalizados. Mediante interfaces conectadas, los profesionales sanitarios pueden realizar un seguimiento del progreso del paciente, optimizar la configuración del dispositivo y ofrecer atención de seguimiento a distancia, creando un ecosistema de tratamiento más coordinado y eficiente.

- Esta tendencia hacia sistemas de implantes auditivos más inteligentes, compactos y conectados digitalmente está transformando radicalmente las expectativas de los pacientes en cuanto a la restauración de la audición. En consecuencia, empresas como Advanced Bionics están desarrollando soluciones de implantes cocleares de última generación con procesadores de sonido mejorados, diseños resistentes al agua y opciones de conectividad ampliadas.

- La demanda de dispositivos auditivos implantables tecnológicamente avanzados con conectividad mejorada y funciones de personalización está creciendo rápidamente tanto en los mercados sanitarios desarrollados como en los emergentes, a medida que los pacientes y los médicos priorizan cada vez más el rendimiento a largo plazo y las mejoras en la calidad de vida.

Dinámica del mercado de dispositivos auditivos implantables

Conductor

Aumento de la prevalencia de la pérdida auditiva y ampliación del acceso a la intervención temprana.

- La creciente prevalencia mundial de la discapacidad auditiva en poblaciones pediátricas y geriátricas, junto con la expansión de las iniciativas de detección temprana, es un factor determinante para el aumento de la demanda de dispositivos auditivos implantables.

- Por ejemplo, en los últimos años, varios sistemas nacionales de salud han reforzado los programas universales de detección auditiva neonatal y la cobertura de reembolso de implantes cocleares, lo que ha favorecido mayores tasas de adopción de procedimientos. Se espera que estas estrategias de las autoridades sanitarias y los fabricantes de dispositivos impulsen el crecimiento del mercado de dispositivos auditivos implantables en el período previsto.

- A medida que aumenta la concienciación sobre la pérdida auditiva no tratada y su impacto en el desarrollo cognitivo y la integración social, los dispositivos auditivos implantables ofrecen soluciones clínicamente probadas para restaurar la audición funcional en pacientes que obtienen un beneficio limitado de los audífonos convencionales.

- Además, la creciente inversión en centros especializados de otorrinolaringología e infraestructura audiológica está haciendo que las soluciones auditivas implantables sean más accesibles, particularmente en economías emergentes donde grandes poblaciones de pacientes siguen sin recibir la atención adecuada.

- Los beneficios clínicos de la implantación temprana, la mejora en el reconocimiento del habla y el éxito a largo plazo en la rehabilitación auditiva son factores clave que impulsan la adopción de implantes cocleares y sistemas osteointegrados tanto en pacientes pediátricos como adultos. La tendencia hacia técnicas quirúrgicas mínimamente invasivas y la mayor durabilidad de los dispositivos contribuyen aún más al crecimiento del mercado.

- Las iniciativas gubernamentales y no gubernamentales en materia de salud auditiva, destinadas a reducir la carga de la pérdida auditiva discapacitante, están contribuyendo aún más a la identificación de pacientes y a las tasas de derivación para procedimientos de implante.

- La creciente población geriátrica, más susceptible a la pérdida auditiva neurosensorial relacionada con la edad, está generando una demanda sostenida a largo plazo de soluciones avanzadas de restauración auditiva mediante implantes.

Restricción/Desafío

Preocupación por los elevados costes de los procedimientos y la complejidad quirúrgica.

- Las preocupaciones en torno al alto costo inicial de los dispositivos auditivos implantables, incluidos los gastos quirúrgicos, los componentes del dispositivo y la rehabilitación postoperatoria, representan un desafío significativo para una mayor penetración en el mercado, particularmente en países de ingresos bajos y medios.

- Por ejemplo, la cobertura de reembolso limitada en ciertas regiones y los largos procesos de aprobación de dispositivos médicos implantables han hecho que algunos pacientes elegibles duden en someterse a procedimientos de implantación.

- Abordar las preocupaciones relacionadas con los costos y los procedimientos mediante una mayor cobertura de seguro, programas auditivos financiados por el gobierno y campañas de concientización es fundamental para mejorar la accesibilidad. Empresas como Cochlear Limited y MED-EL hacen hincapié en el valor clínico a largo plazo y los programas de apoyo al paciente para fomentar su adopción. Además, la naturaleza quirúrgica de la implantación, junto con los riesgos asociados como la infección o el fallo del dispositivo, puede disuadir a algunos pacientes y cuidadores de optar por soluciones implantables.

- Si bien los avances tecnológicos siguen mejorando la seguridad y la fiabilidad, la percepción de los riesgos relacionados con la cirugía y la necesidad de un seguimiento médico de por vida aún pueden limitar la aceptación, especialmente entre los pacientes ancianos o aquellos con afecciones comórbidas.

- Superar estos desafíos mediante la mejora de los marcos de reembolso, la simplificación de las técnicas quirúrgicas, la ampliación de la formación de especialistas y la optimización de costes de las innovaciones en dispositivos será fundamental para un crecimiento sostenido del mercado.

- La disponibilidad limitada de cirujanos de implantes cocleares y audiólogos cualificados en ciertas regiones en desarrollo puede retrasar el diagnóstico, la implantación y los servicios de rehabilitación postoperatoria.

- Los rigurosos procesos de aprobación regulatoria y los requisitos de ensayos clínicos para dispositivos médicos implantables pueden prolongar los plazos de lanzamiento de productos y aumentar los costos generales de desarrollo para los fabricantes.

Alcance del mercado de dispositivos auditivos implantables

El mercado se segmenta en función del producto, el tipo, el tipo de paciente y el uso final.

- Por producto

En función del producto, el mercado global de dispositivos auditivos implantables se segmenta en implantes auditivos activos e implantes auditivos pasivos. El segmento de implantes auditivos activos dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por sus avanzados componentes electrónicos que amplifican y procesan activamente las señales de sonido. Estos dispositivos, incluidos los implantes cocleares y de conducción ósea, proporcionan una calidad de sonido superior y un mejor reconocimiento del habla en comparación con los sistemas pasivos. Su capacidad para admitir conectividad inalámbrica, programación remota y optimización de sonido basada en IA refuerza aún más su adopción. Además, el creciente apoyo de los reembolsos y los continuos avances tecnológicos contribuyen significativamente a la posición de liderazgo de este segmento.

Se prevé que el segmento de implantes auditivos pasivos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de soluciones de implantes rentables y quirúrgicamente más sencillas. Los sistemas pasivos son cada vez más la opción preferida en casos que requieren soporte estructural o reconstrucción de la cadena osicular sin un procesamiento electrónico complejo. Los avances en materiales biocompatibles y técnicas quirúrgicas mínimamente invasivas están mejorando los resultados para los pacientes. La creciente concienciación en los mercados emergentes y la expansión de las capacidades quirúrgicas de otorrinolaringología también están impulsando el crecimiento de este segmento.

- Por tipo

Según el tipo, el mercado se segmenta en implantes cocleares, implantes de oído medio, implantes de conducción ósea e implantes de tronco encefálico auditivo. El segmento de implantes cocleares dominó el mercado con la mayor cuota de ingresos, un 52,4 % en 2025, debido a su eficacia demostrada en el tratamiento de la pérdida auditiva neurosensorial de severa a profunda. Estos dispositivos estimulan directamente el nervio auditivo, lo que permite mejoras significativas en la percepción del habla y la capacidad de comunicación. La sólida evidencia clínica, las continuas actualizaciones de los procesadores y la expansión de los programas de implantación pediátrica contribuyen a las altas tasas de adopción. Además, los marcos de reembolso favorables en las economías desarrolladas refuerzan el dominio de este segmento.

Se prevé que el segmento de implantes de conducción ósea experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por el aumento en el diagnóstico de casos de pérdida auditiva conductiva y mixta. Estos implantes evitan el oído externo y medio para estimular directamente la cóclea mediante vibración ósea, ofreciendo una alternativa eficaz para pacientes que no son aptos para los audífonos tradicionales. Las mejoras tecnológicas en el diseño de los implantes y los procesadores de sonido están optimizando la comodidad y el rendimiento. La creciente concienciación entre los especialistas en otorrinolaringología y la expansión de los procedimientos de implantación ambulatoria están impulsando el crecimiento del segmento.

- Por tipo de paciente

Según el tipo de paciente, el mercado se segmenta en adultos y pediátricos. El segmento de adultos dominó el mercado con la mayor cuota de ingresos en 2025, principalmente debido a la alta prevalencia de la pérdida auditiva relacionada con la edad a nivel mundial. El creciente envejecimiento de la población y la mayor concienciación sobre el impacto cognitivo y social de la pérdida auditiva no tratada impulsan las tasas de implantación en adultos. En las regiones desarrolladas, los adultos son más propensos a buscar soluciones avanzadas de restauración auditiva con cobertura de seguro. Además, la mejora de los resultados quirúrgicos y la reducción de las tasas de complicaciones contribuyen a mantener la demanda en este grupo.

Se prevé que el segmento pediátrico experimente el mayor crecimiento entre 2026 y 2033, impulsado por las iniciativas de cribado auditivo neonatal universal y los programas de intervención temprana. El implante coclear precoz mejora significativamente el desarrollo del habla y el lenguaje en niños con pérdida auditiva profunda. Los programas de implantes pediátricos con apoyo gubernamental y las iniciativas de financiación benéfica están ampliando el acceso en las economías emergentes. Una mayor concienciación de los padres y la mejora de los datos clínicos a largo plazo aceleran aún más el crecimiento de este segmento.

- Por uso final

Según su uso final, el mercado se segmenta en hospitales, clínicas de otorrinolaringología y centros quirúrgicos ambulatorios. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, dado que los procedimientos auditivos implantables requieren infraestructura quirúrgica especializada y equipos multidisciplinarios. Los hospitales ofrecen evaluación preoperatoria integral, implantación quirúrgica y servicios de rehabilitación postoperatoria. Las instalaciones de diagnóstico por imagen avanzadas y las capacidades de cuidados intensivos facilitan aún más los procedimientos de implantación complejos. La presencia de cirujanos otológicos experimentados en los hospitales refuerza el liderazgo del segmento.

Se prevé que el segmento de centros quirúrgicos ambulatorios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la tendencia hacia procedimientos ambulatorios mínimamente invasivos y rentables. Las mejoras en las técnicas quirúrgicas y los protocolos de anestesia permiten realizar ciertos procedimientos de implante de forma segura en entornos ambulatorios. Estos centros ofrecen estancias hospitalarias más cortas y menores costes de procedimiento, lo que resulta atractivo tanto para pacientes como para aseguradoras. La expansión de la infraestructura sanitaria y la creciente preferencia de los pacientes por tiempos de recuperación más cortos contribuyen aún más al rápido crecimiento de este segmento.

Análisis regional del mercado de dispositivos auditivos implantables

- América del Norte dominó el mercado de dispositivos auditivos implantables con la mayor cuota de ingresos, un 39,5 % en 2025, caracterizada por una infraestructura sanitaria avanzada, marcos de reembolso favorables, una fuerte presencia de fabricantes líderes y una alta adopción de tecnologías innovadoras de implantes cocleares.

- Los pacientes de la región valoran mucho la eficacia clínica, los beneficios de la restauración auditiva a largo plazo y las características tecnológicas avanzadas que ofrecen los dispositivos auditivos implantables, incluyendo la conectividad inalámbrica y las capacidades de programación remota.

- Esta adopción generalizada se ve respaldada además por la presencia de fabricantes líderes, cirujanos otológicos cualificados, marcos de seguros favorables y una mayor concienciación sobre la intervención auditiva temprana, lo que establece a los dispositivos auditivos implantables como una solución de tratamiento preferida tanto para pacientes adultos como pediátricos.

Análisis del mercado estadounidense de dispositivos auditivos implantables

El mercado estadounidense de dispositivos auditivos implantables acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la alta prevalencia de la hipoacusia neurosensorial y la sólida cobertura de reembolso para los procedimientos de implante coclear. Tanto los pacientes como los profesionales sanitarios priorizan cada vez más la intervención temprana y las tecnologías avanzadas de restauración auditiva para mejorar la comprensión del habla y la calidad de vida. La creciente presencia de fabricantes líderes y centros especializados en implantes cocleares impulsa aún más el sector. Además, la expansión de los programas de cribado auditivo neonatal y las favorables pólizas de seguros públicas y privadas contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de dispositivos auditivos implantables

Se prevé que el mercado europeo de dispositivos auditivos implantables experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por sistemas sanitarios consolidados y marcos de reembolso favorables. El aumento de la población geriátrica, junto con una mayor concienciación sobre la pérdida auditiva no tratada, está fomentando la adopción de estos dispositivos. Los pacientes europeos también se sienten atraídos por la fiabilidad clínica y los beneficios a largo plazo que ofrecen estos implantes. La región está experimentando un crecimiento significativo tanto en el segmento de adultos como en el pediátrico, y los procedimientos de implante se incorporan cada vez más a los programas nacionales de salud auditiva y a los servicios de los hospitales públicos.

Análisis del mercado de dispositivos auditivos implantables en el Reino Unido

Se prevé que el mercado británico de dispositivos auditivos implantables experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por una mayor concienciación sobre el diagnóstico precoz de la pérdida auditiva y el acceso a los programas de implantación financiados por el Servicio Nacional de Salud (NHS). Además, la preocupación por las dificultades de comunicación y el deterioro cognitivo asociados a la pérdida auditiva no tratada fomenta la intervención clínica oportuna. Se espera que la sólida red de especialistas en otorrinolaringología y clínicas de audiología del Reino Unido, junto con los sistemas de derivación estructurados, siga impulsando el crecimiento del mercado.

Análisis del mercado alemán de dispositivos auditivos implantables

Se prevé que el mercado alemán de dispositivos auditivos implantables experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por el creciente interés en las tecnologías médicas avanzadas y el elevado gasto sanitario. La sólida infraestructura hospitalaria de Alemania, junto con su énfasis en la investigación y la innovación clínica, fomenta la adopción de implantes cocleares y de conducción ósea. La integración de procesadores de sonido digitales y soluciones de adaptación remota también se está generalizando, con una marcada preferencia por dispositivos médicos de ingeniería de precisión y con certificación de calidad que se ajustan a las expectativas de los pacientes locales.

Análisis del mercado de dispositivos auditivos implantables en Asia-Pacífico

Se prevé que el mercado de dispositivos auditivos implantables en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por la expansión de la infraestructura sanitaria, el aumento de los ingresos disponibles y la creciente concienciación sobre la rehabilitación auditiva en países como China, Japón e India. El creciente enfoque de la región en los programas de diagnóstico precoz, respaldado por iniciativas gubernamentales de salud, está impulsando la adopción de implantes. Además, a medida que Asia-Pacífico se consolida como un centro clave de fabricación y distribución de dispositivos médicos, la accesibilidad y la asequibilidad de los sistemas auditivos implantables se extienden a una población de pacientes más amplia.

Análisis del mercado japonés de dispositivos auditivos implantables

El mercado japonés de dispositivos auditivos implantables está cobrando impulso gracias al envejecimiento de la población, el avanzado panorama de la tecnología médica y el fuerte énfasis en la calidad de la atención sanitaria. El mercado japonés otorga gran importancia al diagnóstico precoz y al tratamiento de precisión, y la adopción de implantes cocleares se ve impulsada por el creciente número de casos de pérdida auditiva relacionada con la edad. La integración de procesadores de sonido compactos y funciones de conectividad inalámbrica está impulsando este crecimiento. Además, es probable que el sistema estructurado de reembolso sanitario de Japón fomente la demanda de soluciones de restauración auditiva fiables y a largo plazo tanto para adultos como para niños.

Análisis del mercado de dispositivos auditivos implantables en India

En 2025, el mercado indio de dispositivos auditivos implantables representó la mayor cuota de mercado en la región Asia-Pacífico, debido a la gran cantidad de pacientes con discapacidad auditiva no tratada, la creciente clase media y la mejora del acceso a la atención médica terciaria. India se posiciona como uno de los mercados de implantes cocleares de más rápido crecimiento, con una mayor concienciación en las zonas urbanas y semiurbanas. El impulso a los programas de detección auditiva en la primera infancia y a los programas de asistencia gubernamentales, junto con la presencia de proveedores de dispositivos tanto nacionales como internacionales, son factores clave que impulsan el mercado en India.

Cuota de mercado de dispositivos auditivos implantables

La industria de dispositivos auditivos implantables está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Cochlear Limited (Australia)

- MED-EL Electrónica Médica (Austria)

- Advanced Bionics AG (Suiza)

- Nurotron Biotechnology Co., Ltd. (China)

- Envoy Medical Corporation (EE. UU.)

- Sonova AG (Suiza)

- Earlens Corporation (EE. UU.)

- Oticon Medical AB (Suecia)

- Demant A/S (Dinamarca)

- GN Hearing A/S (Dinamarca)

- William Demant Holding A/S (Dinamarca)

- Sivantos Pte. Ltd. (Singapur)

- Starkey Laboratories, Inc. (EE. UU.)

- Interacoustics A/S (Dinamarca)

- HANSATON Akustik GmbH (Alemania)

- Audina Hearing Instruments, Inc. (EE. UU.)

- Platon Medical Ltd. (Reino Unido)

- AudioBone, Inc. (EE. UU.)

- MEDICA SpA (Italia)

- Rion Co., Ltd. (Japón)

¿Cuáles son los últimos avances en el mercado global de dispositivos auditivos implantables?

- En diciembre de 2025, MED-EL USA recibió la aprobación de la FDA para ampliar el uso de su sistema de implante coclear a niños de tan solo siete meses de edad con pérdida auditiva neurosensorial bilateral, convirtiéndose así en la única opción de implante coclear aprobada por la FDA para bebés tan pequeños.

- En julio de 2025, Cochlear Limited anunció la aprobación de la FDA y el lanzamiento del sistema Cochlear™ Nucleus® Nexa™, el primer sistema de implante coclear inteligente del mundo que admite firmware actualizable y memoria interna mejorada para almacenar configuraciones auditivas personalizadas, lo que permite a los receptores beneficiarse de futuras innovaciones y una mejor experiencia de usuario.

- En noviembre de 2024, MED-EL Corporation anunció la aprobación por parte de la FDA de las indicaciones de candidatura ampliadas para su sistema de implante coclear, incluida la primera aprobación formal de la industria relacionada con los resultados de preservación de la audición, ampliando la elegibilidad para más adultos con pérdida auditiva neurosensorial y apoyando la preservación de la audición residual después de la implantación.

- En julio de 2024, Oticon Medical anunció la aprobación de la FDA y la marca CE para su sistema auditivo de conducción ósea transcutánea activa Sentio™, que ofrece un implante colocado completamente debajo de la piel y el procesador transcutáneo más pequeño hasta la fecha, ampliando así las soluciones auditivas ancladas al hueso para pacientes.

- En marzo de 2024, MED-EL presentó una serie de innovaciones revolucionarias para el cuidado de los implantes cocleares, que incluyen capacidades de atención remota (aplicación HearCare MED-EL), accesorios de transmisión inalámbrica (adaptador AudioStream para RONDO 3) y el software de planificación quirúrgica OTOPLAN mejorado, diseñado para personalizar y optimizar la adaptación del implante coclear y los resultados postoperatorios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.