Global In Flight Entertainment And Connectivity Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.42 Billion

USD

13.31 Billion

2025

2033

USD

7.42 Billion

USD

13.31 Billion

2025

2033

| 2026 –2033 | |

| USD 7.42 Billion | |

| USD 13.31 Billion | |

| % | |

|

Segmentación del mercado global de entretenimiento y conectividad a bordo, por tipo de producto (hardware IFE, conectividad IFE y contenido IFE), componente (hardware, conectividad y contenido), tipo de aeronave (aeronave de fuselaje estrecho (NBA), aeronave de fuselaje ancho (WBA) y aeronave de gran tamaño (VLA)), clase (primera clase, clase ejecutiva, turista superior y turista), tipo de oferta (entretenimiento a bordo (IFE) y conectividad a bordo (IFC)), usuario final (fabricante de equipos originales y mercado de repuestos): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de entretenimiento y conectividad a bordo

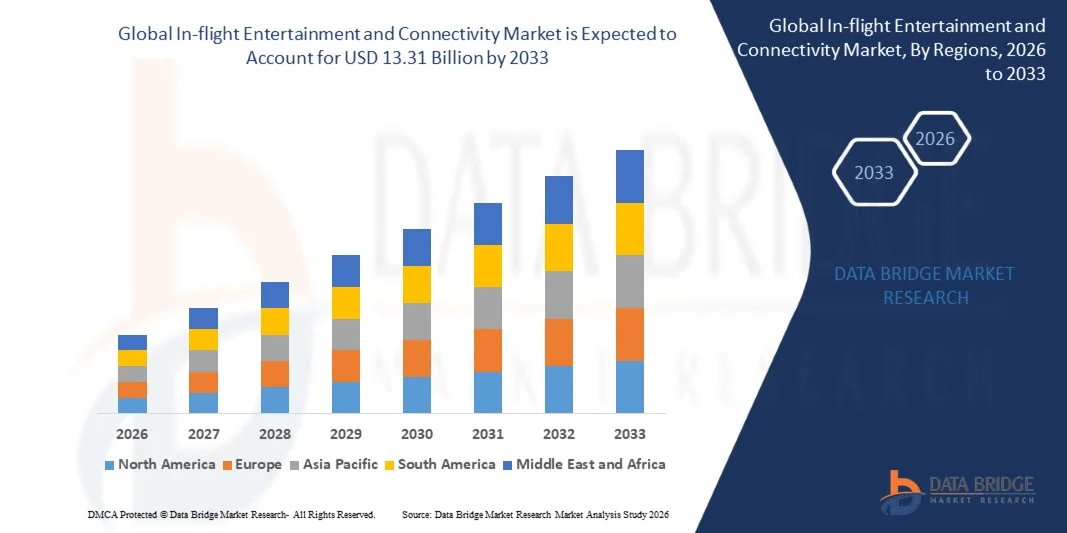

- El tamaño del mercado global de entretenimiento y conectividad a bordo se valoró en 7.420 millones de dólares en 2025 y se espera que alcance los 13.310 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,58% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de conectividad a bordo sin interrupciones, una mejor experiencia para el pasajero y el aumento de los viajes aéreos de larga distancia.

- Las crecientes inversiones de las aerolíneas en tecnologías avanzadas de comunicación por satélite y soluciones de banda ancha de alta velocidad están acelerando la expansión del mercado.

Análisis del mercado de entretenimiento y conectividad a bordo

- El mercado está experimentando un fuerte dinamismo impulsado por los continuos avances tecnológicos en comunicación por satélite, conectividad inalámbrica y sistemas de entrega de contenido destinados a mejorar la interacción con los pasajeros y la eficiencia operativa.

- Además, las aerolíneas se centran cada vez más en diferenciar sus servicios a través de experiencias digitales mejoradas, la monetización de la conectividad a bordo y las alianzas con proveedores de contenido para fortalecer su posicionamiento competitivo.

- América del Norte dominó el mercado de entretenimiento y conectividad a bordo con la mayor cuota de ingresos en 2025, impulsada por la fuerte presencia de las principales aerolíneas, la rápida adopción de tecnologías avanzadas de comunicación por satélite y la alta demanda de los pasajeros de servicios Wi-Fi a bordo.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de entretenimiento y conectividad a bordo , impulsada por la expansión de las redes de aerolíneas, el aumento del tráfico aéreo de pasajeros, el incremento de las inversiones en la entrega de nuevas aeronaves y la creciente adopción de tecnologías avanzadas de conectividad y transmisión inalámbrica en las economías emergentes.

- El segmento de hardware para sistemas de entretenimiento a bordo (IFE) representó la mayor cuota de mercado en 2025, impulsado por los continuos programas de modernización de aeronaves y las nuevas entregas de aviones que requieren pantallas en los respaldos de los asientos, paneles de control, servidores y equipos de comunicación por satélite. Las aerolíneas están invirtiendo significativamente en pantallas de alta definición, equipos de cabina ligeros y servidores avanzados a bordo para mejorar la experiencia del pasajero y reducir el consumo de combustible mediante un diseño de sistema optimizado. Las actualizaciones de hardware también permiten la integración con antenas satelitales de última generación y puntos de acceso inalámbricos para una distribución de contenido fluida. El aumento de las iniciativas de modernización de flotas en las aerolíneas globales refuerza aún más la demanda de plataformas de hardware duraderas y escalables.

Alcance del informe y segmentación del mercado de entretenimiento y conectividad a bordo.

|

Atributos |

Información clave del mercado sobre entretenimiento y conectividad a bordo |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Panasonic Corporation (Japón) |

|

Oportunidades de mercado |

• Expansión de los servicios de conectividad satelital de alta velocidad |

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de entretenimiento y conectividad a bordo

“Integración de conectividad digital avanzada y experiencia personalizada para el pasajero”

El creciente interés por mejorar la interacción y la satisfacción de los pasajeros está transformando significativamente el mercado del entretenimiento y la conectividad a bordo, ya que las aerolíneas buscan ofrecer experiencias digitales fluidas mediante internet de alta velocidad y plataformas interactivas. Los sistemas modernos están ganando terreno gracias a su capacidad para proporcionar transmisión en tiempo real, televisión en directo, juegos y servicios de comercio electrónico, lo que fortalece la diferenciación competitiva y la fidelización de marca entre las compañías aéreas.

• Las crecientes expectativas de los pasajeros respecto a una conectividad ininterrumpida durante los vuelos de larga y corta distancia están acelerando las inversiones en tecnología de banda ancha vía satélite y conectividad inalámbrica en cabina. Las aerolíneas están modernizando los sistemas de conectividad en los respaldos de los asientos e introduciendo plataformas para que los pasajeros utilicen sus propios dispositivos, con el fin de adaptarse a los patrones de consumo digital en constante evolución. Este cambio también está fomentando la colaboración entre proveedores de conectividad y empresas de transmisión de contenido para ampliar las bibliotecas de entretenimiento a bordo.

Las estrategias de transformación digital están influyendo en las decisiones de compras y alianzas, y las aerolíneas hacen hincapié en la infraestructura de conectividad escalable, la integración de la ciberseguridad y la personalización basada en datos. Estos factores ayudan a los operadores a monetizar los servicios a bordo mediante modelos de suscripción, publicidad segmentada y acceso a contenido premium, al tiempo que mejoran la eficiencia operativa y el conocimiento del cliente.

• Por ejemplo, en 2024, Delta Air Lines y Emirates ampliaron el Wi-Fi gratuito y mejoraron las capacidades de transmisión de contenido en flotas seleccionadas para fortalecer la interacción con los pasajeros. Estas mejoras se introdujeron para satisfacer la creciente demanda de conectividad de alta velocidad y se promocionaron a través de programas de fidelización y campañas digitales para aumentar los viajes recurrentes y la satisfacción del cliente.

• Si bien la demanda de una conectividad a bordo mejorada sigue creciendo, la expansión sostenida del mercado depende de actualizaciones tecnológicas continuas, una gestión rentable del ancho de banda satelital y el mantenimiento de una calidad de servicio uniforme en todas las rutas globales.

Dinámica del mercado de entretenimiento y conectividad a bordo

Conductor

“Creciente inversión en conectividad satelital de alta velocidad y servicios centrados en el pasajero”

• La creciente inversión de las aerolíneas en tecnologías avanzadas de comunicación por satélite es un factor clave para el mercado del entretenimiento y la conectividad a bordo. Las compañías aéreas están adoptando cada vez más soluciones de banda ancha de última generación para mejorar la experiencia del pasajero, permitir la comunicación en tiempo real y respaldar la expansión de los servicios digitales en toda su flota.

• La creciente demanda de transmisión fluida de contenido, acceso a redes sociales y aplicaciones basadas en la nube durante los vuelos está influyendo en el crecimiento del mercado. Una mayor conectividad ayuda a las aerolíneas a diferenciar sus ofertas de servicios, fortalecer el posicionamiento de su marca y generar ingresos adicionales a través de paquetes de internet premium y servicios digitales a bordo.

• Los actores clave del sector de la aviación están promoviendo activamente los ecosistemas de aeronaves conectadas mediante la modernización de flotas, programas de reacondicionamiento y alianzas estratégicas con operadores de satélites y proveedores de tecnología. Estos esfuerzos se ven respaldados por el creciente tráfico aéreo mundial de pasajeros y la creciente dependencia de los dispositivos electrónicos personales para el entretenimiento y la productividad.

• Por ejemplo, en 2023, United Airlines y Qatar Airways informaron sobre la ampliación del despliegue de soluciones de conectividad de alta velocidad en rutas internacionales para satisfacer las expectativas de los pasajeros de un acceso ininterrumpido a banda ancha. Ambas compañías hicieron hincapié en la mejora del servicio y las iniciativas de innovación digital para aumentar la fidelización de los clientes y la ventaja competitiva.

• Si bien la creciente demanda de conectividad impulsa el crecimiento del mercado, una mayor adopción depende de la optimización del ancho de banda, la inversión en infraestructura y la integración eficiente con los sistemas de las aeronaves para garantizar una cobertura global consistente.

Restricción/Desafío

“Altos costos de instalación y limitaciones de la infraestructura de conectividad”

• El elevado coste asociado a la instalación, la modernización y el mantenimiento de los sistemas de conectividad en vuelo sigue siendo un desafío clave, especialmente para las aerolíneas pequeñas y medianas. Los gastos en ancho de banda satelital y el tiempo de inactividad de las aeronaves durante las actualizaciones contribuyen a un aumento de los costes operativos y repercuten en la rentabilidad de la inversión.

• El cumplimiento normativo y las complejidades de la integración técnica también afectan a la expansión del mercado. Los sistemas de conectividad deben cumplir con las normas de seguridad aérea y las regulaciones internacionales de comunicaciones, lo que aumenta los plazos de certificación y los costes de implementación.

• Las deficiencias en la cobertura de red y las interrupciones de la señal en regiones remotas u oceánicas pueden reducir la fiabilidad del servicio, afectando la satisfacción de los pasajeros y limitando su uso en ciertas rutas. Las aerolíneas deben invertir en alianzas con satélites multiórbita y tecnologías de antenas avanzadas para mitigar estos problemas.

• Por ejemplo, en 2024, Lufthansa y Air India destacaron mayores gastos de modernización y presiones sobre los precios del ancho de banda al expandir los servicios de Wi-Fi a bordo en sus flotas de largo recorrido. Las limitaciones de infraestructura y los requisitos de certificación se identificaron como barreras operativas que afectaban los plazos de implementación.

• Para afrontar estos retos se requerirán estrategias de optimización de costes, una mayor colaboración con los proveedores de satélites y una innovación continua en sistemas de antenas ligeras y soluciones de integración de redes para garantizar el crecimiento sostenible del mercado mundial de entretenimiento y conectividad a bordo.

Alcance del mercado de entretenimiento y conectividad a bordo

El mercado se segmenta en función del tipo de producto, componente, tipo de aeronave, clase, tipo de oferta y usuario final.

• Por tipo de producto

Según el tipo de producto, el mercado de entretenimiento y conectividad a bordo se segmenta en hardware, conectividad y contenido. El segmento de hardware acaparó la mayor cuota de mercado en 2025, impulsado por los continuos programas de modernización de aeronaves y las nuevas entregas que requieren pantallas en los respaldos de los asientos, paneles de control, servidores y equipos de comunicación por satélite. Las aerolíneas están invirtiendo significativamente en pantallas de alta definición, equipos de cabina ligeros y servidores avanzados a bordo para mejorar la experiencia del pasajero y reducir el consumo de combustible mediante un diseño de sistema optimizado. Las actualizaciones de hardware también permiten la integración con antenas satelitales de última generación y puntos de acceso inalámbricos para una distribución de contenido fluida. El aumento de las iniciativas de modernización de flotas en las aerolíneas globales refuerza aún más la demanda de plataformas de hardware duraderas y escalables.

Se prevé que el segmento de conectividad IFE experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de los pasajeros de acceso a internet de alta velocidad y servicios de transmisión en tiempo real durante los vuelos. La creciente adopción de sistemas de banda ancha vía satélite y tecnologías de comunicación aire-tierra está acelerando su implementación tanto en flotas de largo como de corto recorrido. Las aerolíneas están aprovechando las soluciones de conectividad para introducir paquetes de Wi-Fi por suscripción, comercio electrónico a bordo y plataformas de publicidad digital. Las continuas mejoras en la capacidad de ancho de banda y la reducción de la latencia están optimizando aún más la fiabilidad del servicio y la satisfacción del pasajero.

• Por componente

En función de sus componentes, el mercado se segmenta en hardware, conectividad y contenido. El segmento de hardware representó la mayor cuota de ingresos en 2025 debido al elevado coste de instalación de los equipos a bordo, incluidos antenas, routers, pantallas de respaldo de asientos y servidores multimedia. Las aerolíneas priorizan los sistemas modernos y energéticamente eficientes para garantizar la fiabilidad operativa y una larga vida útil. Las frecuentes actualizaciones tecnológicas y el cumplimiento de las normas de seguridad aérea también contribuyen a mantener la demanda de hardware. Además, la integración de pantallas táctiles y componentes modulares facilita el mantenimiento y la escalabilidad del sistema.

Se prevé que el segmento de conectividad experimente el mayor crecimiento entre 2026 y 2033, debido al aumento de las alianzas entre aerolíneas, operadores satelitales y proveedores de tecnología de comunicaciones. Las crecientes oportunidades de monetización a través de servicios de internet premium, análisis de datos y ofertas digitales personalizadas impulsan esta rápida expansión. Las constelaciones satelitales mejoradas y las capacidades multiórbita optimizan la cobertura global, incluyendo rutas remotas y oceánicas. Estos avances permiten a las aerolíneas ofrecer experiencias de banda ancha consistentes y de alta velocidad a pasajeros de todo el mundo.

• Por tipo de aeronave

Según el tipo de aeronave, el mercado se segmenta en aeronaves de fuselaje estrecho (NBA), aeronaves de fuselaje ancho (WBA) y aeronaves de gran tamaño (VLA). El segmento de aeronaves de fuselaje ancho representó la mayor cuota de mercado en 2025, impulsado por el mayor volumen de pasajeros en rutas internacionales de larga distancia y la creciente demanda de entretenimiento premium y servicios de conectividad de banda ancha. Las aeronaves de fuselaje ancho suelen operar vuelos de mayor duración, lo que aumenta la dependencia de los pasajeros de los servicios de streaming, juegos y comunicación a bordo. Las aerolíneas suelen equipar estas aeronaves con sistemas avanzados de información en los respaldos de los asientos y una mayor capacidad de ancho de banda para mejorar la diferenciación de sus servicios.

Se prevé que el segmento de aeronaves de fuselaje estrecho crezca a un ritmo significativo entre 2026 y 2033, impulsado por la expansión de las flotas en vuelos regionales y nacionales. La creciente integración de plataformas de transmisión inalámbrica y soluciones de "traiga su propio dispositivo" en operaciones de corto recorrido está impulsando su adopción. Las aerolíneas se centran en sistemas de conectividad rentables que puedan implementarse de manera eficiente en grandes flotas de fuselaje estrecho. El aumento de la penetración de las aerolíneas de bajo coste contribuye aún más a la demanda de soluciones de entretenimiento escalables y ligeras.

• Por clase

En función de la clase, el mercado se segmenta en Primera Clase, Clase Business, Turista Premium y Turista. El segmento de Turista Premium y Turista representó la mayor cuota de ingresos en 2025 debido a la elevada base de pasajeros y a la creciente demanda de entretenimiento y conectividad a bordo. Las aerolíneas están ampliando las capacidades de transmisión inalámbrica e introduciendo servicios de mensajería gratuitos para mejorar la satisfacción de los pasajeros de clase turista. La integración de plataformas de entretenimiento basadas en dispositivos personales reduce la dependencia del hardware sin comprometer la calidad del servicio.

Se prevé que el segmento de Clase Business experimente el mayor crecimiento entre 2026 y 2033, a medida que las aerolíneas mejoren la experiencia en cabina premium con pantallas más grandes, internet de alta velocidad y bibliotecas de contenido digital exclusivas. Los viajeros de negocios requieren cada vez más conectividad ininterrumpida para su productividad y comunicación. Las aerolíneas responden ofreciendo paquetes de banda ancha gratuitos y acceso prioritario a la red en las cabinas premium. Estas mejoras fortalecen la fidelidad a la marca y justifican las estrategias de precios premium.

• Por tipo de oferta

Según el tipo de oferta, el mercado se segmenta en Entretenimiento a Bordo (IFE) y Conectividad a Bordo (IFC). El segmento de Entretenimiento a Bordo dominó el mercado en 2025, gracias a las instalaciones integradas en los respaldos de los asientos, las amplias bibliotecas multimedia y las aplicaciones interactivas. Los acuerdos continuos de licencia de contenido con estudios y proveedores de streaming garantizan una programación diversa en distintos idiomas y géneros. Las mejoras tecnológicas, como las pantallas 4K y los sistemas de audio inmersivo, optimizan aún más la experiencia del pasajero.

Se prevé que el segmento de conectividad a bordo experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente dependencia de los pasajeros de los dispositivos electrónicos personales y la demanda de acceso ininterrumpido a banda ancha durante todo el vuelo. Las aerolíneas están integrando plataformas de conectividad con programas de fidelización, portales de compras a bordo y actualizaciones de vuelos en tiempo real. La mejora de la infraestructura satelital y los modelos de precios competitivos están impulsando una mayor adopción tanto en aerolíneas tradicionales como de bajo costo.

• Por el usuario final

En función del usuario final, el mercado se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento OEM acaparó la mayor cuota de mercado en 2025 gracias a la integración de sistemas avanzados de entretenimiento a bordo (IFE) y conectividad en aeronaves de nueva fabricación. Los fabricantes de aeronaves colaboran estrechamente con proveedores de tecnología para instalar soluciones de fábrica que satisfagan las necesidades cambiantes de las aerolíneas. La integración temprana garantiza un rendimiento óptimo del sistema, una mayor eficiencia en el peso y el cumplimiento normativo. El creciente número de pedidos de aeronaves a nivel mundial contribuye aún más a la expansión de este segmento.

Se prevé que el segmento de posventa experimente el mayor crecimiento entre 2026 y 2033, a medida que las aerolíneas continúen modernizando sus flotas con infraestructuras de conectividad mejoradas y sistemas de entretenimiento actualizados. Los programas de modernización permiten a las compañías aéreas mantener su competitividad sin necesidad de adquirir aeronaves nuevas. El creciente interés en mejorar la experiencia del pasajero y generar ingresos adicionales está impulsando las actualizaciones frecuentes de los sistemas. Las técnicas de instalación rentables y las soluciones modulares están facilitando una mayor adopción del mercado de posventa en flotas globales.

Análisis regional del mercado de entretenimiento y conectividad a bordo.

• América del Norte dominó el mercado de entretenimiento y conectividad a bordo con la mayor cuota de ingresos en 2025, impulsada por la fuerte presencia de las principales aerolíneas, la rápida adopción de tecnologías avanzadas de comunicación por satélite y la alta demanda de los pasajeros de servicios Wi-Fi a bordo.

• Las aerolíneas de la región dan gran importancia a la conectividad de banda ancha sin interrupciones, las capacidades de transmisión en directo y la integración de los servicios digitales con los programas de fidelización de pasajeros y las aplicaciones móviles.

• Esta adopción generalizada se ve respaldada además por el elevado tráfico de pasajeros aéreos, la temprana adopción de tecnología y las importantes inversiones en la modernización de la flota, lo que establece los sistemas avanzados de entretenimiento a bordo (IFE) y de conectividad a bordo (IFC) como componentes esenciales de las ofertas de servicios competitivos de las aerolíneas.

Análisis del mercado estadounidense de entretenimiento y conectividad a bordo.

El mercado estadounidense de entretenimiento y conectividad a bordo acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por las grandes flotas de aviones comerciales y la fuerte expectativa de los consumidores de un acceso ininterrumpido a internet durante el vuelo. Las aerolíneas invierten cada vez más en sistemas satelitales de última generación y redes de banda ancha de alta capacidad para mejorar la satisfacción de los pasajeros. La creciente preferencia por la transmisión de contenido en dispositivos electrónicos personales, junto con la integración de la conectividad a bordo con plataformas de pago digital y programas de fidelización, impulsa aún más el crecimiento del mercado. Además, las alianzas entre aerolíneas y proveedores de servicios satelitales están acelerando la cobertura de conectividad y la fiabilidad del servicio a nivel nacional.

Análisis del mercado europeo de entretenimiento y conectividad a bordo.

Se prevé que el mercado europeo de entretenimiento y conectividad a bordo experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por la creciente demanda de viajes aéreos y el enfoque de las aerolíneas en mejorar la experiencia del pasajero. La expansión de los viajes transfronterizos y la creciente competencia entre las aerolíneas regionales están fomentando las inversiones en sistemas avanzados de entretenimiento a bordo e infraestructura de conectividad de alta velocidad. Las aerolíneas europeas están modernizando activamente sus flotas con plataformas de transmisión inalámbrica y servicios de banda ancha vía satélite. El creciente énfasis en la transformación digital y la eficiencia operativa contribuye aún más a la expansión del mercado en toda la región.

Análisis del mercado británico de entretenimiento y conectividad a bordo.

Se prevé que el mercado británico de entretenimiento y conectividad a bordo experimente el mayor crecimiento entre 2026 y 2033, impulsado por las sólidas redes de viajes internacionales y la demanda de experiencias premium a bordo. Las aerolíneas que operan desde el Reino Unido están incorporando cada vez más servicios de Wi-Fi de alta velocidad y bibliotecas de contenido digital personalizadas para diferenciar su oferta. La preferencia de los pasajeros por la productividad durante los vuelos, incluyendo la comunicación empresarial y los servicios de streaming, está acelerando las inversiones en conectividad. Además, los programas de modernización de flotas y las iniciativas de reacondicionamiento están impulsando el desarrollo sostenido del mercado.

Análisis del mercado alemán de entretenimiento y conectividad a bordo.

Se prevé que el mercado alemán de entretenimiento y conectividad a bordo experimente el mayor crecimiento entre 2026 y 2033, impulsado por la innovación tecnológica y la presencia de los principales actores del sector aeronáutico. Las aerolíneas alemanas están priorizando soluciones de conectividad seguras y de alto rendimiento para satisfacer las crecientes expectativas de los pasajeros. La creciente demanda de experiencias digitales fluidas y sistemas avanzados en cabina fomenta la integración de hardware ligero y antenas satelitales. El enfoque del país en la excelencia en ingeniería y la eficiencia aeronáutica también favorece su adopción en flotas tanto de largo recorrido como regionales.

Análisis del mercado de entretenimiento y conectividad a bordo en Asia-Pacífico

Se prevé que el mercado de entretenimiento y conectividad a bordo en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida expansión de la aviación comercial, el aumento de los viajeros aéreos de clase media y las crecientes inversiones en la adquisición de nuevas aeronaves. Las aerolíneas de la región están mejorando los servicios digitales a bordo para atraer a pasajeros expertos en tecnología que buscan internet de alta velocidad y entretenimiento interactivo. Las iniciativas gubernamentales que apoyan el desarrollo de la infraestructura aeronáutica y la expansión de la flota están acelerando aún más el despliegue de sistemas de conectividad avanzados. La creciente importancia de la región como centro de fabricación y mantenimiento aeronáutico también fortalece el crecimiento del mercado.

Análisis del mercado japonés de entretenimiento y conectividad a bordo.

Se prevé que el mercado japonés de entretenimiento y conectividad a bordo experimente el mayor crecimiento entre 2026 y 2033, gracias al avanzado ecosistema tecnológico del país y a la fuerte demanda de experiencias de viaje prémium. Las aerolíneas japonesas están invirtiendo en sistemas fiables de banda ancha satelital y entretenimiento de alta definición para mantener estándares de servicio competitivos. La preferencia de los pasajeros por una conectividad fluida, transmisión digital y servicios integrados en cabina impulsa las mejoras de los sistemas. Además, el enfoque en la eficiencia operativa y la comodidad del pasajero respalda la expansión del mercado a largo plazo.

Análisis del mercado chino de entretenimiento y conectividad a bordo.

El mercado chino de entretenimiento y conectividad a bordo representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido al rápido crecimiento del sector de la aviación, la expansión de las rutas nacionales e internacionales y la alta adopción de tecnologías digitales. Las aerolíneas chinas están equipando cada vez más sus flotas con modernos sistemas de entretenimiento en los respaldos de los asientos y soluciones de conectividad vía satélite para satisfacer las crecientes expectativas de los pasajeros. El sólido apoyo gubernamental a la infraestructura aeronáutica y el desarrollo de aeropuertos inteligentes impulsan aún más el crecimiento del mercado. La presencia de proveedores tecnológicos nacionales y los programas de adquisición de aeronaves a gran escala siguen fortaleciendo la posición de China en el mercado regional.

Cuota de mercado del entretenimiento y la conectividad a bordo

La industria del entretenimiento y la conectividad a bordo está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Panasonic Corporation (Japón)

• Gogo LLC (EE. UU.)

• Viasat, Inc. (EE. UU.)

• Thales Group (Francia)

• Rockwell Automation (EE. UU.)

• Honeywell International Inc. (EE. UU.)

• Zodiac Aerospace (Francia)

• Anuvu (EE. UU.)

• Inmarsat Global Limited (Reino Unido) •

Stellar Entertainment Group (EE. UU.)

• Lufthansa Systems (Alemania)

• Safran SA (Francia)

• Burrana (Australia)

• EchoStar Corporation (EE. UU.)

• Kymeta Corporation (EE. UU.)

• ThiKom Solutions, Inc. (EE. UU.)

• Iridium Communications Inc. (EE. UU.)

• Astronics Corporation (EE. UU.

) • Kontron (Austria)

• BAE Systems (Reino Unido)

Últimos avances en el mercado global de entretenimiento y conectividad a bordo.

- En agosto de 2024, Air Canada firmó un acuerdo de colaboración de contenido con Anuvu para ampliar significativamente su catálogo de entretenimiento a bordo, aumentando la disponibilidad a bordo a más de 1000 películas y 3500 episodios de series de televisión. Este desarrollo tiene como objetivo mejorar la experiencia del pasajero mediante opciones de entretenimiento más amplias y actualizadas con mayor frecuencia. La iniciativa fortalece la posición competitiva de Air Canada y contribuye a la creciente demanda de soluciones de integración de contenido premium en el mercado global de sistemas de entretenimiento a bordo (IFEC).

- En septiembre de 2024, Delta Air Lines anunció una actualización del sistema de entretenimiento a bordo de toda su flota, centrada en la integración de pantallas de alta definición en los respaldos de los asientos y la ampliación de su catálogo de contenido digital. El programa de modernización está diseñado para mejorar la satisfacción del pasajero, impulsar la fidelidad a la marca y ofrecer funciones interactivas avanzadas. Esta actualización refleja la creciente inversión de las aerolíneas en tecnologías de cabina de última generación, lo que influye positivamente en la demanda de hardware y contenido en todo el mercado.

- En julio de 2024, Panasonic Avionics Corporation inauguró un nuevo centro de diseño y desarrollo de software en Pune, India, dedicado al avance de las soluciones de entretenimiento y conectividad a bordo (IFEC). Esta expansión mejora las capacidades de innovación de la compañía y acelera el desarrollo de plataformas digitales escalables para aerolíneas. Esta estrategia fortalece la capacidad global de I+D y respalda el avance tecnológico a largo plazo dentro de la industria IFEC.

- En abril de 2024, JetBlue Airways introdujo mejoras en sus sistemas de entretenimiento a bordo, incluyendo nuevas alianzas con plataformas de streaming para diversificar la oferta de contenido. Esta iniciativa busca brindar una experiencia de entretenimiento más completa y personalizada para los pasajeros. Estas colaboraciones ponen de manifiesto la creciente integración entre las aerolíneas y los proveedores de contenido digital, impulsando el crecimiento del mercado centrado en el contenido.

- En agosto de 2022, Bluebox Aviation Systems se asoció con Jetstar Group para implementar su plataforma digital de experiencia de pasajeros Blueview en toda la flota Airbus de Jetstar. El acuerdo abarca la integración de los sistemas de entretenimiento de Jetstar, con la posibilidad de extenderla a otros modelos de aeronaves. Esta implementación mejora las capacidades de transmisión inalámbrica y fomenta una mayor adopción de soluciones de entretenimiento a bordo portátiles y basadas en dispositivos en las flotas de aerolíneas regionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.