Global In Vitro Diagnostics Ivd Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

135.73 Billion

USD

200.54 Billion

2025

2033

USD

135.73 Billion

USD

200.54 Billion

2025

2033

| 2026 –2033 | |

| USD 135.73 Billion | |

| USD 200.54 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico in vitro (IVD), por técnica (inmunodiagnóstico, hematología, diagnóstico molecular, diagnóstico tisular, diagnóstico in vitro (IVD), otros), aplicación (enfermedades infecciosas, cáncer, enfermedades cardíacas, trastornos del sistema inmunitario, enfermedades nefrológicas, enfermedades gastrointestinales, otros), usuario final (laboratorio independiente, hospitales, facultades académicas y de medicina, punto de atención, otros), producto y servicio (reactivos, instrumentos, software y servicios): tendencias de la industria y pronóstico hasta 2033.

¿Qué es el diagnóstico in vitro (IVD) tamaño del mercado y tasa de crecimiento

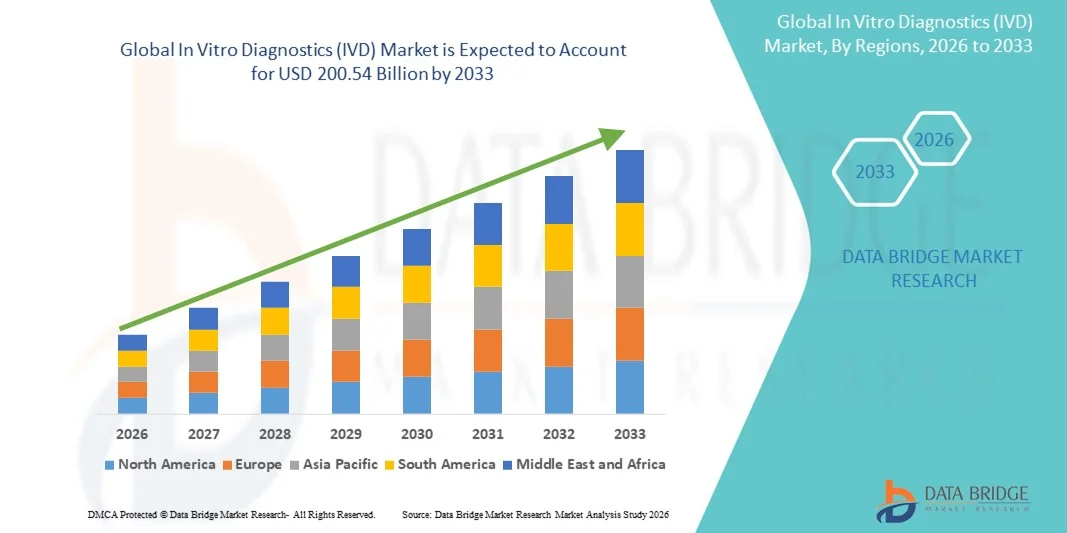

- Según el Análisis de la Investigación del Mercado del Puente de Datos, el tamaño del mercado global de Diagnósticos In Vitro (IVD) fue valorado enUSD 135.73 billion in 2025y se espera que alcanceUSD 200,54 billion by 2033, aCAGR of 5.00%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de enfermedades crónicas e infecciosas,creciente demanda de detección temprana y precisa de enfermedades y avances tecnológicos rápidos como diagnóstico molecular, pruebas de punto de atención y automatización en laboratorios

- Además, el creciente énfasis en la medicina personalizada, la ampliación del uso de pruebas diagnósticas en la atención preventiva, y la creciente adopción de plataformas diagnósticas integradas y impulsadas por AI son solidificando la IVD como componente crítico de la atención médica moderna. Estos factores convergentes están acelerando la captación de soluciones avanzadas de diagnóstico, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado y pronóstico:

- Tamaño del mercado (2025):USD 135,73 billion

- Tamaño del mercado proyectado (2033):USD 200,54 billion

- CAGR (2026-2033):5.00%

¿Cómo se analizan los diagnósticos in vitro

- Diagnósticos In Vitro (IVD), que abarcan pruebas diagnósticas realizadas en sangre, tejidos y otras muestras biológicas, son componentes cada vez más vitales de los sistemas sanitarios modernos debido a su papel esencial en la detección, monitoreo y decisiones de tratamiento personalizado en hospitales, laboratorios y entornos de ensayo en el hogar.

- La aceleración de la demanda de soluciones IVD se alimenta principalmente por la creciente prevalencia global de enfermedades crónicas e infecciosas, mayor énfasis en el diagnóstico temprano y preciso, y avances tecnológicos rápidos como diagnósticos moleculares, pruebas de punto de atención, automatización y plataformas mejoradas por IA que mejoran la velocidad de prueba, precisión y resultados clínicos

- América del Norte dominó el mercado de Diagnósticos In Vitro (IVD) con la mayor cuota de ingresos del 40,8% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, sistemas de reembolso sólidos, alta adopción de tecnologías de diagnóstico innovadoras, y la presencia de fabricantes mundiales líderes que continúan expandiendo carteras de pruebas moleculares e inmunoensayos en Estados Unidos y Canadá

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de diagnósticos in vitro durante el período previsto debido al aumento del gasto sanitario, la ampliación de las redes de laboratorio de diagnóstico, el aumento de la conciencia de la atención preventiva y la creciente demanda de pruebas accesibles y asequibles en países densamente poblados como China y la India

- El segmento de reactivos dominó el mercado de Diagnósticos In Vitro (IVD) en 2025 con la mayor cuota de mercado del 65,50%, impulsado por la demanda recurrente constante de consumibles, el uso creciente de pruebas moleculares e inmunoensayos, y los avances continuos en el desarrollo de ensayos que soportan una amplia gama de aplicaciones diagnósticas en entornos clínicos

¿Cómo segmentó el mercado de diagnósticos in vitro

|

Atributos |

Diagnósticos In Vitro (IVD) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuáles son las tendencias de mercado del diagnóstico in vitro

Mejora de la precisión diagnóstica a través de la integración de IA y Automatización

- Una tendencia significativa y aceleradora en el mercado mundial de diagnósticos in vitro es la profundización de la integracióninteligencia artificialIA), automatización y análisis digitales dentro de sistemas de diagnóstico clínico, mejorando sustancialmente la exactitud de las pruebas, eficiencia y gestión del flujo de trabajo en hospitales y laboratorios

- Por ejemplo, analizadores automatizados de inmunoensaje de Roche y Abbott integran perfectamente algoritmos habilitados para IA para optimizar el procesamiento, reducir errores manuales y ofrecer tiempos de giro más rápidos para entornos de diagnóstico de alto volumen. Asimismo, plataformas como Siemens Healthineers’ Atellica incorporan automatización inteligente para un manejo preciso de muestras

- La integración de la IA en instrumentos IVD permite capacidades como mantenimiento predictivo, control de calidad automatizado e interpretación avanzada de los resultados de las pruebas. Por ejemplo, los sistemas moleculares impulsados por AI pueden mejorar la precisión de detección de patógenos y proporcionar alertas inteligentes para patrones de prueba inusuales, mientras que los flujos de trabajo automatizados mejoran significativamente la productividad de laboratorio

- La integración perfecta de analizadores de IVD con registros electrónicos de salud (EHRs) y plataformas de diagnóstico digital facilita la gestión centralizada de datos, permitiendo a los médicos acceder a los resultados de los pacientes junto con imágenes, historial de tratamiento y herramientas de apoyo a las decisiones, creando un ecosistema de diagnóstico unificado

- Esta tendencia hacia sistemas de diagnóstico más inteligentes, automatizados e interconectados está remodelando fundamentalmente las expectativas para el rendimiento de laboratorio. En consecuencia, empresas como Sysmex y Beckman Coulter están desarrollando analizadores avanzados con herramientas de decisión apoyadas por AI y capacidades de monitoreo en tiempo real para mejorar la eficiencia operacional

- La demanda de sistemas IVD que ofrecen automatización sin costuras, analítica impulsada por IA y conectividad digital integrada está creciendo rápidamente en los laboratorios clínicos y la configuración de puntos de atención, ya que los proveedores de atención médica priorizan cada vez más la precisión, la velocidad y la funcionalidad de diagnóstico integral

¿Qué es In Vitro Diagnostics (IVD) Market Dynamics

Conductor

Necesidad creciente Debido a la creciente carga de enfermedades y la adopción preventiva de la salud

- La creciente carga mundial de enfermedades crónicas e infecciosas, junto con el creciente énfasis en las prácticas de salud preventiva, es un factor importante para la mayor demanda en el mercado de diagnósticos in vitro (IVD)

- Por ejemplo, en abril de 2025, Abbott anunció avances en sus plataformas de diagnóstico molecular con capacidades de alto rendimiento actualizadas para apoyar la detección de patógenos más rápida. Se espera que esos acontecimientos de los principales actores impulsen el crecimiento de la industria IVD en el período previsto

- A medida que los proveedores de atención médica son más conscientes del aumento de los riesgos de enfermedad y la necesidad de detección temprana, las soluciones IVD ofrecen capacidades avanzadas como monitoreo en tiempo real, detección de alta sensibilidad y resultados diagnósticos rápidos, proporcionando una ventaja convincente sobre los métodos convencionales de prueba manual

- Además, la creciente adopción de sistemas de salud digital y redes de diagnóstico integradas está haciendo de las soluciones IVD componentes esenciales de la infraestructura médica moderna, ofreciendo una interoperabilidad perfecta con registros electrónicos de salud y plataformas de decisiones clínicas

- La comodidad de las pruebas rápidas, las capacidades de diagnóstico remoto y la mejora de la accesibilidad a través de dispositivos de atención son factores clave que impulsan la adopción de tecnologías IVD en hospitales, clínicas y centros de atención en el hogar. El aumento de las pruebas descentralizadas y los dispositivos moleculares e inmunoensayos fáciles de utilizar contribuye aún más al crecimiento del mercado

Restraint/Challenge

Compromisos de precisión de datos y Cumplimiento normativo estricto

- Las preocupaciones acerca de la exactitud de los datos, la variabilidad analítica y la vulnerabilidad de la ciberseguridad en los sistemas de diagnóstico conectados plantean retos importantes para la penetración más amplia del mercado de IVD. Como los analizadores modernos confían en software, conectividad y automatización, son susceptibles a los riesgos de integridad de datos y las brechas del sistema

- Por ejemplo, los informes de inconsistencias en ciertos kits de prueba rápidos y brechas de seguridad cibernética en instrumentos de diagnóstico conectados a la red han hecho que algunas instalaciones sanitarias sean cautelosas acerca de la adopción de nuevas plataformas digitales de IVD.

- Para fomentar la confianza del usuario es esencial abordar estas preocupaciones mediante medidas sólidas de protección de datos, mecanismos avanzados de control de la calidad y actualizaciones periódicas de software. Empresas como Roche y Siemens Healthineers destacan sus sólidos marcos de cumplimiento y estándares de seguridad para tranquilizar a los compradores. Además, el costo relativamente alto de los sistemas avanzados de IVD en comparación con los métodos tradicionales de laboratorio puede ser una barrera para los entornos de atención de salud con restricciones presupuestarias en las regiones en desarrollo

- Si bien la asequibilidad ha mejorado mediante analizadores compactos y eficientes en función de los costos, las tecnologías premium como secuenciación de próxima generación (GNS), los sistemas moleculares de alto rendimiento y las plataformas automatizadas de inmunoensaje siguen siendo costosas para muchas instituciones, limitando la adopción generalizada

- La superación de estos desafíos mediante el fortalecimiento del cumplimiento reglamentario, la mejora de la seguridad del sistema y el desarrollo de soluciones de diagnóstico de alta precisión más asequibles será crucial para una expansión sostenida del mercado

¿Qué es el estudio de mercado de diagnósticos in vitro

El mercado se segmenta sobre la base de la técnica, la aplicación, el usuario final y el servicio de productos.

- Por Technique

Sobre la base de la técnica, el mercado de Diagnósticos In Vitro se segmenta en inmunodiagnósticos, hematología, diagnóstico molecular, diagnóstico de tejidos, diagnósticos in vitro (IVD) y otros. El segmento inmunodiagnóstico dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por su amplio uso en la detección de enfermedades infecciosas, trastornos autoinmunes, condiciones cardiovasculares y enfermedades crónicas. El segmento se beneficia de alta fiabilidad de prueba, compatibilidad de automatización y avances continuos en la quimioluminiscencia,ELISA,y tecnologías de inmunoensaje rápido. Los inmunodiagnósticos también siguen siendo preferidos debido a su escalabilidad tanto en laboratorios de alto volumen como en entornos descentralizados. Además, la fuerte demanda de pruebas anticuerpos y la creciente adopción en entornos de atención refuerzan su liderazgo dentro del paisaje IVD. El aumento de la prevalencia de enfermedades infecciosas y el aumento de los programas de detección siguen impulsando la fuerte contribución del mercado del segmento.

Se prevé que el segmento de diagnóstico molecular sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente demanda demedicina de precisión, pruebas basadas en la genómica y detección temprana de enfermedades. El diagnóstico molecular se está expandiendo rápidamente debido a su alta precisión en la identificación de material genético de patógenos y en el apoyo a la oncología, pruebas de enfermedades infecciosas y selección de terapia personalizada. Los avances en PCR, ensayos multiplex, plataformas NGS y kits de prueba molecular rápido están acelerando su adopción en todo el mundo. El creciente enfoque en la detección temprana de cáncer y la preparación para brotes está fortaleciendo aún más este segmento. Además, el cambio hacia pruebas descentralizadas a través de dispositivos moleculares portátiles permite una penetración significativa tanto en entornos clínicos como no clínicos.

- By Application

Sobre la base de la aplicación, el mercado de Diagnósticos In Vitro se segmenta en enfermedades infecciosas, cáncer, enfermedades cardíacas, trastornos del sistema inmunitario, enfermedades nefrológicas, enfermedades gastrointestinales y otras. Elenfermedades infecciosasEl segmento dominó el mercado con la mayor cuota de ingresos en 2025, apoyada por altos volúmenes de pruebas globales para infecciones respiratorias, infecciones de transmisión sexual y enfermedades virales. La fuerte demanda de pruebas de diagnóstico rápido, ensayos PCR y kits basados en antígenos ha reforzado la dirección de este segmento. La creciente incidencia de patógenos emergentes y reemergentes sigue impulsando actividades rutinarias de detección y diagnóstico en hospitales y laboratorios. Las pruebas de enfermedades infecciosas también se están expandiendo debido a la creciente conciencia, los programas de vigilancia gubernamentales y la creciente disponibilidad de soluciones de pruebas descentralizadas. El segmento se beneficia de una innovación sólida tanto en tecnologías de ensayo rápido como en sistemas automatizados de laboratorio.

Se espera que el segmento de cáncer sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la ampliación de la adopción de pruebas genéticas y basadas en biomarcadores para el diagnóstico precoz y la planificación del tratamiento. El aumento de la prevalencia del cáncer en todo el mundo está fortaleciendo la necesidad de herramientas de diagnóstico precisas y sensibles en las vías de atención de oncología. Biopsias líquidas, pruebas de marcadores tumorales y plataformas de oncología molecular están ganando una fuerte tracción. Los avances en la elaboración de perfiles genómicos y diagnósticos acompañantes están permitiendo decisiones de tratamiento personalizadas, acelerando el crecimiento del segmento. Aumentar las inversiones en programas de detección de cáncer, junto con el progreso tecnológico en diagnósticos mínimamente invasivos, apoyan aún más la rápida expansión de este segmento.

- Por Final-User

Sobre la base del usuario final, el mercado de Diagnósticos In Vitro se segmenta en laboratorios independientes, hospitales, escuelas académicas y médicas, centros de atención y otros. El segmento de laboratorio independiente dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por grandes volúmenes de pruebas, una fuerte infraestructura para diagnósticos complejos y una amplia adopción de flujos de trabajo automáticos y digitales. Los laboratorios autónomos a menudo sirven como centros centralizados para realizar pruebas especializadas, lo que permite una mayor rapidez de los tiempos de rotación y una mayor precisión mediante equipos avanzados. Su capacidad para procesar grandes cargas de muestra las posiciona como proveedores clave para los servicios nacionales y regionales de diagnóstico. Además, el aumento de las asociaciones con proveedores de atención médica y la expansión de las redes de diagnóstico refuerzan el liderazgo de este segmento. El crecimiento en la detección preventiva de la salud y la vigilancia crónica de enfermedades aumenta aún más la demanda de pruebas de laboratorio independientes.

Se prevé que el segmento de atención es testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la demanda de soluciones de pruebas rápidas, portátiles y descentralizadas en entornos clínicos y no clínicos. Los dispositivos de atención ayudan a tomar decisiones en tiempo real, permitiendo un diagnóstico más rápido y la iniciación del tratamiento. El uso creciente de analizadores compactos, pruebas rápidas de antígeno, dispositivos de monitoreo de glucosa y plataformas moleculares de POC está mejorando la adopción. El segmento se beneficia de los avances en conectividad y miniaturización, lo que hace que las pruebas sean más accesibles en entornos rurales, remotos y domésticos. El aumento de la demanda de conveniencia, la reducción de la dependencia de los laboratorios centralizados y la expansión de las aplicaciones en enfermedades infecciosas y la gestión crónica de la atención siguen impulsando el crecimiento del segmento.

- Por Producto y Servicio

Sobre la base de productos y servicios, el mercado de Diagnósticos In Vitro se segmenta en servicios de reactivos, instrumentos y software. El segmento de reactivos dominó el mercado con la mayor cuota de ingresos del 65,50% en 2025, apoyada por la demanda recurrente de consumibles utilizados en operaciones diarias de laboratorio y pruebas clínicas. Los reagentes forman la columna vertebral de los procesos IVD, permitiendo el uso continuo en inmunoensayos, diagnóstico molecular, hematología y bioquímica. El segmento se beneficia de la ampliación de los volúmenes de ensayos, la creciente prevalencia de enfermedades crónicas y los ciclos regulares de adquisición por laboratorios y hospitales. Los avances en la química de ensayos y la creciente adopción de reactivos de alta sensibilidad apoyan un liderazgo constante en el mercado. Además, los lanzamientos frecuentes de kits de prueba específicos para enfermedades siguen fortaleciendo los reactivos como la categoría de productos de mayor venta.

Se espera que el segmento de servicios de software sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente integración de diagnósticos digitales, sistemas de información de laboratorio (LIS), y plataformas de análisis de datos. El segmento se está expandiendo rápidamente debido a la necesidad de mejorar la automatización del flujo de trabajo, mejorar la interoperabilidad y la gestión de datos en tiempo real en entornos de diagnóstico. La creciente adopción de herramientas de interpretación impulsadas por AI y plataformas de diagnóstico conectadas con la nube fortalece aún más su potencial de crecimiento. El aumento de la atención en los diagnósticos centrados en los pacientes y la vigilancia remota también está apoyando la demanda de soluciones basadas en servicios digitales. Además, la automatización habilitada por software está mejorando la eficiencia del laboratorio, reduciendo errores y apoyando una toma de decisiones clínicas más rápida.

¿Qué región tiene la mayor parte del mercado de diagnósticos Vitro

América del Norte dominó el mercado de Diagnósticos In Vitro (IVD) con la mayor cuota de ingresos del 40,8% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, sistemas de reembolso sólidos, alta adopción de tecnologías de diagnóstico innovadoras, y la presencia de fabricantes mundiales líderes que continúan expandiendo carteras de pruebas moleculares e inmunoensayos en Estados Unidos y Canadá

- Los consumidores y proveedores de atención médica de la región priorizan soluciones diagnósticas precisas, rápidas y fiables, lo que lleva a una fuerte demanda de diagnósticos moleculares, inmunoensayos y tecnologías de prueba de puntos de atención. El fuerte énfasis en la detección temprana de enfermedades, la atención preventiva y la medicina personalizada sigue reforzando el liderazgo del mercado de Norteamérica

- Esta preponderancia cuenta además con políticas favorables de reembolso, alta conciencia de la detección de la salud de rutina e innovación tecnológica continua, estableciendo soluciones IVD como herramientas esenciales para la toma de decisiones clínicas y la gestión crónica de enfermedades tanto en entornos públicos como privados de salud.

Diagnósticos In Vitro (IVD)

El mercado estadounidense In Vitro Diagnostics (IVD) capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsado por altos volúmenes de pruebas diagnósticas, fuerte adopción de tecnologías avanzadas de laboratorio y una infraestructura sanitaria bien establecida. La creciente demanda del país de detección temprana de enfermedades, diagnósticos de acompañantes y exámenes de rutina continúa alimentando la expansión del mercado. La creciente prevalencia de enfermedades crónicas e infecciosas ha acelerado el uso de diagnósticos moleculares, inmunoensayos y dispositivos de punto de atención en entornos clínicos. El creciente énfasis en la medicina personalizada y las decisiones de tratamiento rápido refuerza el papel de las soluciones IVD en el mercado estadounidense. Además, la innovación continua de los fabricantes nacionales y la integración de las plataformas de diagnóstico digital contribuyen significativamente a la trayectoria de crecimiento del mercado.

Europe In Vitro Diagnostics (IVD) Market Insight

Se prevé que el mercado de diagnósticos in vitro (IVD) se expanda en un CAGR sustancial durante todo el período previsto, con el apoyo de normas regulatorias estrictas, una fuerte conciencia diagnóstica y una adopción generalizada de métodos de prueba tecnológicamente avanzados. El aumento del gasto sanitario en las principales economías europeas está impulsando la adopción de plataformas de diagnóstico innovadoras en hospitales y laboratorios. El enfoque creciente de la región en la atención preventiva, junto con una creciente población geriátrica, está aumentando la demanda de pruebas de diagnóstico frecuentes. Los consumidores europeos y los proveedores de atención médica muestran una fuerte preferencia por sistemas de diagnóstico altamente precisos, automatizados y estandarizados. Además, el crecimiento de los programas de detección de cáncer, trastornos cardiovasculares y enfermedades infecciosas está reforzando la adopción por vía intravenosa en múltiples entornos clínicos.

U.K. In Vitro Diagnostics (IVD) Market Insight

Se prevé que el mercado de Diagnósticos In Vitro (IVD) crezca en un CAGR notable durante el período de previsión, impulsado por el aumento de las necesidades diagnósticas, el aumento de la carga de enfermedades crónicas y la expansión de la demanda de soluciones innovadoras de pruebas. El fuerte enfoque del país en la atención preventiva y el diagnóstico precoz sigue acelerando la adopción de tecnologías avanzadas de IVD. El mayor hincapié en la salud digital y la integración de los sistemas de información de laboratorio están mejorando la eficiencia de diagnóstico en las instalaciones médicas. La expansión de las pruebas moleculares y el diagnóstico de puntos de atención está respaldada por inversiones en la modernización de la infraestructura sanitaria. Además, el aumento de la conciencia sobre los programas de detección y vigilancia de enfermedades está estimulando aún más el crecimiento del mercado IVD en el Reino Unido.

Alemania In Vitro Diagnostics (IVD) Market Insight

Se espera que el mercado de Diagnósticos In Vitro (IVD) se expanda en un CAGR considerable durante el período de previsión, impulsado por una alta inversión en tecnología sanitaria y una fuerte demanda de sistemas de diagnóstico confiables. La avanzada infraestructura de laboratorio de Alemania y el énfasis en las pruebas de precisión siguen impulsando la adopción generalizada de plataformas automatizadas y diagnóstico molecular. El fuerte enfoque del país en la calidad, la seguridad de los datos y el cumplimiento regulatorio se ajusta a la creciente necesidad de soluciones de diagnóstico sofisticadas. Aumentar la prevalencia de las condiciones crónicas y la creciente demanda de planificación personalizada del tratamiento apoyan la expansión continua del sector IVD. La integración de tecnologías innovadoras, incluyendo diagnósticos asistidos por AI, también es cada vez más frecuente en las instalaciones sanitarias de Alemania.

Diagnósticos In Vitro de Asia-Pacífico (IVD)

El mercado de Diagnósticos In Vitro (IVD) de Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de previsión, impulsado por grandes bases de población, urbanización rápida y creciente conciencia de la salud en países como China, Japón e India. Aumentar la incidencia de enfermedades infecciosas y enfermedades crónicas está acelerando significativamente el uso de pruebas diagnósticas. Las iniciativas gubernamentales que promueven la digitalización sanitaria y la ampliación de la infraestructura de laboratorio están mejorando la adopción de IVD en toda la región. Además, el papel de APAC como centro de fabricación mundial para kits de diagnóstico, reactivos e instrumentos aumenta la accesibilidad y accesibilidad para los consumidores locales. La creciente preferencia por las pruebas de punto de atención y los diagnósticos rápidos sigue fortaleciendo la trayectoria de alto crecimiento de la región.

Japón In Vitro Diagnostics (IVD) Market Insight

El mercado Japón In Vitro Diagnostics (IVD) está ganando impulso debido al entorno de salud tecnológicamente avanzado del país y a la creciente demanda de pruebas de diagnóstico de alta precisión. La población envejecida de Japón está impulsando una fuerte utilización de soluciones de diagnóstico para la gestión crónica de enfermedades y la detección preventiva. La adopción de diagnósticos moleculares, analizadores automatizados y plataformas basadas en biomarcadores se está expandiendo en hospitales y laboratorios. La integración de los sistemas IVD con ecosistemas de salud digital más amplios, incluidos los registros médicos electrónicos y las plataformas habilitadas para inteligencia artificial, sigue impulsando el crecimiento. Además, el enfoque del país en la innovación, eficiencia y detección temprana de enfermedades refuerza la creciente adopción de tecnologías de diagnóstico de vanguardia.

India In Vitro Diagnostics (IVD) Market Insight

El mercado India In Vitro Diagnostics (IVD) representó una de las mayores acciones de ingresos del mercado en Asia Pacífico en 2025, con el apoyo de la rápida urbanización, la ampliación del acceso a la atención médica y el aumento de la conciencia del diagnóstico preventivo. La creciente población de clase media del país y la creciente carga de enfermedades infecciosas y crónicas están impulsando una fuerte demanda de soluciones de pruebas asequibles y precisas. La India está surgiendo como un mercado dinámico tanto para diagnósticos basados en laboratorios como en puntos de atención debido al aumento de las inversiones hospitalarias y a la expansión de las redes privadas de diagnóstico. Las iniciativas gubernamentales como la Misión de Salud Digital y el aumento del gasto sanitario están acelerando aún más el crecimiento del mercado. La presencia de fabricantes nacionales fuertes y la disponibilidad de kits de prueba eficaces en función de los costos siguen impulsando la adopción generalizada de IVD en entornos urbanos y rurales.

Que son las mejores empresas en ¿In Vitro Diagnostics (IVD) Market

La industria de Diagnósticos In Vitro (IVD) está dirigida principalmente por empresas bien establecidas, incluyendo:

- F. Hoffmann-La Roche Ltd (Suiza)

- Abbott (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Siemens Healthineers AG (Alemania)

- Danaher (Estados Unidos)

- BD. (U.S.)

- BIOMÉRIEUX (Francia)

- Bio-Rad Laboratories (U.S.)

- Hologic, Inc. (U.S.)

- QIAGEN (Países Bajos)

- PerkinElmer (U.S.)

- DiaSorin S.p.A. (Italia)

- Luminex Corporation (Estados Unidos)

- QuidelOrtho Corporation (Estados Unidos)

- Nova Biomedical Corporation (U.S.)

- Meso Scale Diagnostics, LLC (U.S.)

- Diagnósticos Clínicas Ortho (Estados Unidos)

- Sysmex Corporation (Japón)

- Seegene Inc. (Corea del Sur)

¿Cuáles son los avances recientes en el mercado mundial de diagnósticos in vitro

- En enero de 2024, la Comisión Europea propuso ampliar los períodos de transición para los fabricantes bajo el Reglamento de Dispositivos Médicos Diagnósticos In Vitro (IVDR). La actualización pretende prevenir la escasez de pruebas de diagnóstico crítico dando a las empresas más tiempo para cumplir con requisitos regulatorios más estrictos. También introduce una implantación gradual de la base de datos EUDAMED, fortaleciendo la transparencia y la vigilancia posterior al mercado

- En abril de 2023, Thermo Fisher Scientific se asoció con ALPCO-GeneProof para ampliar su cartera de pruebas de diagnóstico molecular CE-IVD. La colaboración introdujo 37 ensayos basados en PCR bajo el menú TaqPath tención GeneProof line, que abarcan enfermedades infecciosas como las infecciones de transmisión sexual, los virus respiratorios y los patógenos gastrointestinales. Esto amplió significativamente el menú disponible para laboratorios de diagnóstico ya utilizando los sistemas PCR de Thermo Fisher

- En enero de 2023, QIAGEN lanzó el EZ2 Connect MDx, un sistema marcado CE-IVD automatizado para la extracción de ADN/RNA. La plataforma puede purificar los ácidos nucleicos de hasta 24 muestras simultáneamente en ~30 minutos, aumentando la eficiencia del laboratorio. Su automatización reduce el manejo manual, minimizando los riesgos de contaminación y mejorando la reproducibilidad

- En junio de 2021, Thermo Fisher Scientific lanzó el TaqPath COVID-19 Fast PCR Combo Kit 2.0, un ensayo de diagnóstico CE-IVD. El kit detecta SARS-CoV-2 directamente de muestras de saliva cruda, eliminando la necesidad de pasos complejos de extracción. Ofrece resultados en menos de dos horas, lo que permite realizar pruebas de alta frecuencia en hospitales, aeropuertos y lugares de trabajo

- El ensayo utiliza objetivos genéticos múltiples para mantener la precisión incluso cuando emergen nuevas variantes.

- En marzo de 2021, QIAGEN presentó el QIAcube Connect MDx, un autómata marcado CE-IVD para la preparación de muestras estandarizadas. El instrumento permite a los laboratorios de diagnóstico ejecutar una amplia gama de protocolos aprobados por IVD con alta consistencia. Apoya la automatización completa de los flujos de trabajo de purificación para ADN, ARN y proteínas. Esto reduce la variabilidad entre técnicos y garantiza un control de calidad estricto en entornos de pruebas clínicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.