Global In Vitro Diagnostics Ivd Quality Control Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.24 Billion

USD

1.73 Billion

2025

2033

USD

1.24 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.24 Billion | |

| USD 1.73 Billion | |

| % | |

|

Segmentación del mercado global de control de calidad de diagnósticos in vitro (IVD), por producto y servicio (productos de control de calidad, soluciones de gestión de datos y servicios de garantía de calidad), aplicación (inmunoquímica/inmunoensayo, química clínica, hematología, diagnóstico molecular, coagulación y hemostasia, microbiología y otros), tipo de fabricante (fabricantes de controles de terceros y fabricantes de equipos originales), usuarios finales (hospitales, laboratorios clínicos, institutos académicos y de investigación y otros usuarios finales): tendencias y pronósticos de la industria hasta 2033.

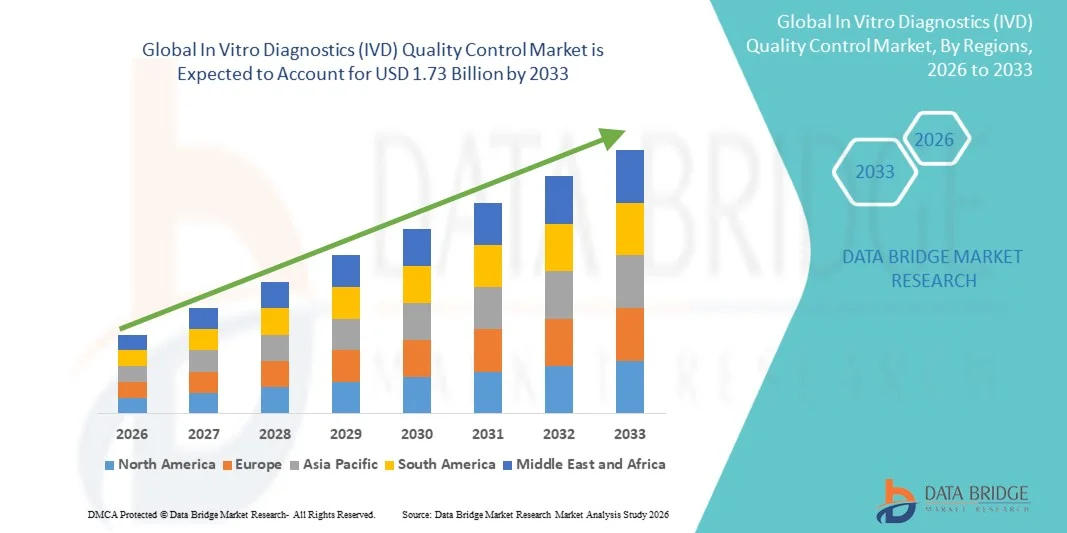

Tamaño del mercado de control de calidad de diagnósticos in vitro (IVD)

- El tamaño del mercado global de control de calidad de diagnósticos in vitro (IVD) se valoró en 1.240 millones de dólares en 2025 y se espera que alcance los 1.730 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de diagnóstico avanzadas, al mayor énfasis en la seguridad del paciente y a la creciente necesidad de pruebas de laboratorio precisas y fiables tanto en entornos clínicos como de investigación.

- Además, las estrictas normas regulatorias, junto con la demanda de resultados de pruebas estandarizados y reproducibles, están impulsando la adopción de soluciones de control de calidad para diagnósticos in vitro (IVD), lo que a su vez impulsa significativamente el crecimiento de la industria.

Análisis del mercado de control de calidad en diagnósticos in vitro (DIV)

- Las soluciones de control de calidad para diagnóstico in vitro (IVD), que ofrecen sistemas automatizados y asistidos por IA para laboratorios y hospitales, son componentes cada vez más vitales de los flujos de trabajo clínicos y de investigación modernos tanto en entornos sanitarios como de diagnóstico, debido a su mayor precisión, eficiencia y perfecta integración con el sistema de información de laboratorio.

- La creciente demanda de soluciones de control de calidad para diagnóstico in vitro (DIV) se debe principalmente a la adopción generalizada de tecnologías de diagnóstico avanzadas, al aumento de los requisitos normativos y a la creciente preferencia por un control de calidad fiable y en tiempo real, así como por protocolos de prueba estandarizados.

- América del Norte dominó el mercado de control de calidad de diagnósticos in vitro (DIV) con la mayor cuota de ingresos, un 46,5 % en 2025, caracterizado por una infraestructura de laboratorio avanzada, una alta adopción de tecnologías de diagnóstico automatizadas y una fuerte presencia de empresas clave de DIV. Estados Unidos experimentó un crecimiento sustancial en la instalación de sistemas de control de calidad, particularmente en hospitales, laboratorios clínicos y centros de investigación, impulsado por innovaciones tanto de actores establecidos como emergentes que se centran en la automatización y las funciones de monitorización basadas en IA.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de control de calidad de diagnósticos in vitro (IVD) durante el período de pronóstico, con una CAGR proyectada del 12,3%, impulsada por el aumento del gasto en atención médica, la creciente prevalencia de enfermedades crónicas e infecciosas y la creciente adopción de sistemas automatizados de control de calidad en países como China, India y Japón.

- El segmento de fabricantes de equipos originales (OEM) dominó la mayor cuota de mercado en ingresos, con un 51,3 % en 2025, ya que los hospitales y laboratorios prefieren productos de control de calidad integrados diseñados específicamente para sus instrumentos de diagnóstico.

Alcance del informe y segmentación del mercado de control de calidad de diagnósticos in vitro (IVD)

|

Atributos |

Información clave del mercado sobre el control de calidad en diagnósticos in vitro (DIV) |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Bio-Rad Laboratories (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de control de calidad en diagnósticos in vitro (DIV)

“ Avances en tecnologías de diagnóstico y automatización ”

- Una tendencia clave en el mercado global de control de calidad de diagnósticos in vitro (DIV) es la creciente adopción de sistemas automatizados de control de calidad y plataformas de diagnóstico de última generación. Los laboratorios están implementando cada vez más analizadores automatizados de alto rendimiento que reducen el error humano, mejoran la eficiencia y garantizan la consistencia en los resultados de las pruebas.

- Por ejemplo, los principales laboratorios de diagnóstico en Europa y América del Norte están integrando paneles de control de calidad multiplexados que permiten el monitoreo simultáneo de múltiples ensayos, lo que mejora la eficiencia y garantiza resultados confiables en diversos tipos de pruebas.

- Otra tendencia emergente es la integración de software avanzado de validación de ensayos que permite la monitorización en tiempo real del rendimiento de las pruebas, lo que ayuda a los laboratorios a cumplir con las normas reglamentarias y a mantener flujos de trabajo de pruebas de alta calidad.

- Además, se observa un mayor énfasis en los protocolos estandarizados de control de calidad en las redes de laboratorios globales. Los principales hospitales y centros de diagnóstico están implementando paneles de control de calidad centralizados para realizar un seguimiento de los indicadores de rendimiento en múltiples ubicaciones, lo que mejora la consistencia, reduce los tiempos de respuesta y minimiza las ineficiencias operativas.

- La tendencia hacia soluciones de control de calidad miniaturizadas y portátiles también está cobrando impulso. Estos dispositivos permiten realizar pruebas rápidas in situ en clínicas ambulatorias, servicios de urgencias y zonas remotas, garantizando diagnósticos oportunos y precisos sin depender de grandes laboratorios centralizados.

Dinámica del mercado de control de calidad en diagnósticos in vitro (DIV)

Conductor

“Aumentando la demanda de pruebas de diagnóstico precisas y rápidas”

- La creciente prevalencia de enfermedades crónicas, infecciosas y relacionadas con el estilo de vida está impulsando la demanda de soluciones fiables de control de calidad para diagnósticos in vitro (DIV). Los resultados diagnósticos precisos son fundamentales para una planificación eficaz del tratamiento, una intervención temprana y una buena gestión del paciente.

- Por ejemplo, en 2025, los hospitales y laboratorios clínicos de EE. UU., Alemania y Japón informaron de una mayor adopción de sistemas automatizados de control de calidad de diagnósticos in vitro para respaldar las pruebas de alto volumen durante brotes como la gripe y el dengue, así como el monitoreo rutinario de trastornos metabólicos.

- Los crecientes requisitos de cumplimiento normativo de organizaciones como la FDA, la ISO y la CLIA están impulsando a los laboratorios a implementar procedimientos de control de calidad estandarizados, lo que garantiza una precisión y fiabilidad constantes en los resultados de las pruebas.

- La creciente adopción de la medicina personalizada y las terapias dirigidas está impulsando aún más el mercado. Los laboratorios requieren sistemas de control de calidad de alta precisión para validar las pruebas diagnósticas que guían los planes de tratamiento individualizados, como los paneles de biomarcadores de cáncer y los inmunoensayos.

- Además, la creciente colaboración entre los fabricantes de diagnósticos y los hospitales para optimizar los protocolos de control de calidad está mejorando la eficiencia operativa, reduciendo los errores en las pruebas y mejorando la atención general al paciente.

Restricción/Desafío

“ Altos costos e infraestructura limitada en las regiones en desarrollo ”

- El elevado coste inicial de los sistemas avanzados de control de calidad de diagnóstico in vitro, junto con los gastos continuos de mantenimiento y calibración, plantea dificultades para su adopción, especialmente para los laboratorios más pequeños y los centros sanitarios de las regiones en desarrollo.

- Por ejemplo, las clínicas en el sudeste asiático, África y partes de América Latina todavía dependen de procedimientos manuales de control de calidad debido al costo prohibitivo de las plataformas automatizadas, la infraestructura limitada y la escasez de personal de laboratorio calificado.

- Para afrontar estos retos se necesitan soluciones rentables, como sistemas de control de calidad modulares, modelos basados en suscripción e instalaciones de laboratorio compartidas, que permitan acceder a diagnósticos de alta calidad con una inversión de capital reducida.

- Además, el suministro eléctrico irregular, el acceso limitado a reactivos de alta calidad y la capacitación técnica inadecuada pueden obstaculizar la fiabilidad y el rendimiento de los sistemas de control de calidad, especialmente en entornos remotos o con recursos limitados.

- Las iniciativas gubernamentales, los programas de financiación internacionales y las alianzas con empresas de diagnóstico globales son esenciales para construir infraestructura, proporcionar capacitación y mejorar la accesibilidad de los sistemas de control de calidad de los diagnósticos in vitro, apoyando así el crecimiento del mercado a largo plazo.

- Además, la percepción de una alta complejidad operativa asociada con los sistemas de control de calidad automatizados puede desalentar su adopción en clínicas más pequeñas. Las plataformas simplificadas y fáciles de usar con un sólido soporte técnico son fundamentales para superar esta barrera.

Alcance del mercado de control de calidad en diagnósticos in vitro (DIV)

El mercado se segmenta en función del producto y servicio, la aplicación, el tipo de fabricante, los usuarios finales y el canal de distribución.

• Por producto y servicio

En función del producto y el servicio, el mercado de control de calidad para diagnóstico in vitro (DIV) se segmenta en productos de control de calidad, soluciones de gestión de datos y servicios de garantía de calidad. El segmento de productos de control de calidad dominó la mayor cuota de mercado, con un 47,5 % en 2025, debido a su papel fundamental para garantizar resultados de diagnóstico precisos y fiables. Los hospitales y laboratorios clínicos priorizan los productos de control de calidad validados para cumplir con las normas reglamentarias. La adopción se ve impulsada por la creciente prevalencia de enfermedades crónicas e infecciosas. Los productos de control de calidad ayudan a reducir los errores de diagnóstico y a mejorar la seguridad del paciente. La integración con la automatización de laboratorios optimiza la eficiencia del flujo de trabajo. La calidad constante del producto genera confianza entre los médicos y los técnicos de laboratorio. El creciente número de laboratorios de alto rendimiento y centros de diagnóstico respalda el dominio del mercado. Los productos de control de calidad estandarizados reducen la variabilidad en los resultados de las pruebas. El liderazgo del mercado se ve reforzado por proveedores globales consolidados. El segmento se beneficia de las continuas innovaciones tecnológicas en la calibración de ensayos. El cumplimiento normativo y los programas de acreditación fortalecen aún más la adopción.

Se espera que el segmento de Soluciones de Gestión de Datos experimente el CAGR más rápido del 15,2 % entre 2026 y 2033, impulsado por la creciente necesidad de monitoreo y análisis centralizados de datos de laboratorio. Las plataformas de control de calidad basadas en la nube permiten el seguimiento del rendimiento en tiempo real. Los paneles habilitados por IA mejoran la detección y el reporte de errores. La interfaz con múltiples instrumentos de diagnóstico aumenta la eficiencia del laboratorio. Los hospitales adoptan cada vez más soluciones digitales para el aseguramiento de la calidad. La creciente demanda de monitoreo remoto respalda la expansión del mercado. La integración con los sistemas de información de laboratorio garantiza operaciones fluidas. El análisis avanzado ayuda a identificar tendencias y desviaciones en los resultados del control de calidad. La telemedicina y las pruebas descentralizadas aumentan la dependencia de la gestión digital. La expansión de grandes redes de diagnóstico acelera la adopción. Las inversiones en ciberseguridad y cumplimiento aumentan la confianza en las soluciones digitales.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en Inmunoquímica/Inmunoensayo, Química Clínica, Hematología, Diagnóstico Molecular, Coagulación y Hemostasia, Microbiología y Otros. El segmento de Química Clínica dominó con una cuota de mercado del 42,8 % en 2025, debido a su amplia adopción para análisis de sangre y pruebas bioquímicas de rutina. La automatización en los laboratorios de química clínica reduce errores y tiempos de respuesta. Los hospitales y las grandes cadenas de diagnóstico priorizan el control de calidad (CC) para los analizadores químicos. La estandarización de reactivos mejora la fiabilidad. La creciente prevalencia de trastornos metabólicos y cardiovasculares impulsa la demanda. Los organismos reguladores exigen protocolos de CC rigurosos para la química clínica. La integración con el software de gestión de laboratorios mejora la eficiencia operativa. Los laboratorios urbanos muestran una mayor adopción debido a su infraestructura avanzada. Las continuas innovaciones en los analizadores fortalecen el liderazgo del segmento. La disponibilidad de controles listos para usar mejora la comodidad. Los químicos clínicos confían en el CC para mantener los estándares de acreditación. La expansión de los laboratorios ambulatorios impulsa aún más el crecimiento.

Se espera que el segmento de Diagnóstico Molecular experimente la CAGR más rápida del 16,5 % entre 2026 y 2033, impulsada por el uso creciente de PCR, NGS y otras técnicas moleculares. El aumento de los brotes de enfermedades infecciosas impulsa la demanda de pruebas moleculares. El control de calidad garantiza la detección precisa de patógenos y minimiza los falsos positivos/negativos. La integración con flujos de trabajo automatizados mejora la eficiencia. La expansión de las pruebas genéticas para enfermedades hereditarias acelera el crecimiento. Las soluciones avanzadas de control de calidad digital respaldan los laboratorios moleculares de alto rendimiento. La financiación gubernamental para la preparación ante pandemias fortalece la adopción. Los hospitales y laboratorios de investigación invierten en protocolos robustos de control de calidad molecular. La creciente conciencia sobre la medicina personalizada impulsa la demanda. El control de calidad molecular asistido por IA mejora la precisión de los resultados. El aumento de la capacidad de los laboratorios moleculares en los mercados emergentes respalda la expansión. El monitoreo remoto y los informes centralizados mejoran el control operativo.

• Por tipo de fabricante

Según el tipo de fabricante, el mercado se segmenta en fabricantes de control de terceros y fabricantes de equipos originales (OEM). El segmento de OEM dominó la mayor cuota de mercado en ingresos, con un 51,3 % en 2025, ya que los hospitales y laboratorios prefieren productos de control de calidad integrados diseñados específicamente para sus instrumentos de diagnóstico. Los OEM garantizan la compatibilidad y el rendimiento validado. Un sólido servicio de atención al cliente y garantías impulsan la adopción. El liderazgo en el mercado se sustenta en relaciones de larga data con fabricantes de dispositivos de diagnóstico. La continua innovación de productos y la alineación con las normas regulatorias fortalecen el posicionamiento. La integración con nuevos analizadores mejora la precisión. Los OEM establecidos ofrecen redes de distribución globales. La capacitación y el soporte técnico aumentan la confianza del usuario final. Las colaboraciones estratégicas con institutos de investigación aceleran la adopción. Los OEM se benefician del reconocimiento de marca y la confianza. Las alianzas con sistemas de salud refuerzan aún más el dominio del mercado.

Se proyecta que el segmento de fabricantes de controles de terceros experimentará el CAGR más rápido del 14,8 % entre 2026 y 2033, impulsado por la flexibilidad, la rentabilidad y la compatibilidad multiplataforma. Los hospitales y laboratorios adoptan cada vez más el control de calidad de terceros para la validación entre instrumentos. Los controles independientes proporcionan puntos de referencia para múltiples analizadores. El crecimiento se ve respaldado por la expansión de las redes de laboratorios de diagnóstico. Las innovaciones en I+D mejoran la fiabilidad y la cobertura del producto. La compatibilidad con una amplia gama de ensayos impulsa la adopción. Los proveedores se centran cada vez más en soluciones fáciles de usar para laboratorios más pequeños. Las aprobaciones regulatorias para productos de control de calidad independientes aceleran la expansión del mercado. El ahorro de costes en comparación con los productos OEM impulsa la preferencia. Las economías emergentes muestran una creciente adopción debido a la asequibilidad. Las soluciones de control de calidad de terceros se integran con los sistemas de información de laboratorio. Las asociaciones con distribuidores y plataformas en línea apoyan el alcance.

• Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, laboratorios clínicos, institutos académicos y de investigación, y otros usuarios finales. El segmento de hospitales dominó con una cuota de mercado de ingresos del 58,7 % en 2025, debido a la presencia de laboratorios multiespecializados, instrumentación avanzada y altos volúmenes de pruebas. Los hospitales requieren control de calidad para la acreditación y el cumplimiento normativo. Los diagnósticos de emergencia y el alto flujo de pacientes impulsan el uso. La integración con sistemas de gestión de información de laboratorio mejora la eficiencia del flujo de trabajo. Los hospitales urbanos muestran tasas de adopción más altas. Los hospitales gubernamentales reciben financiación para la estandarización del control de calidad. Los programas de formación y concienciación entre el personal de laboratorio mejoran la utilización. Las alianzas con fabricantes de equipos originales (OEM) garantizan la consistencia del suministro. Las cadenas hospitalarias adoptan protocolos de control de calidad centralizados para múltiples instalaciones. Las innovaciones tecnológicas en el control de calidad mejoran la precisión de las pruebas. Una logística sólida garantiza el suministro ininterrumpido de productos de control de calidad. Las actualizaciones continuas de productos fortalecen la confianza de los hospitales.

Se espera que el segmento de Laboratorios Clínicos experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 15,9%, entre 2026 y 2033, impulsada por laboratorios independientes que amplían sus carteras de pruebas y adoptan soluciones de control de calidad (CC) automatizadas. La creciente prevalencia de pruebas ambulatorias impulsa la demanda. La integración con plataformas LIS mejora la eficiencia del flujo de trabajo. Los laboratorios pequeños y medianos se benefician de soluciones de CC flexibles. Los paneles digitales y la monitorización en la nube permiten la supervisión remota. Los requisitos de cumplimiento normativo impulsan la adopción. El aumento de los chequeos médicos preventivos respalda un mayor uso del CC. La colaboración con fabricantes de CC de terceros mejora la escalabilidad. Los mercados emergentes muestran un alto potencial de crecimiento. El análisis de CC basado en IA mejora la precisión de las pruebas y reduce los errores. La expansión de las redes de laboratorios y las franquicias impulsa la adopción. Los kits de diagnóstico para el cuidado en el hogar que integran la funcionalidad de CC también contribuyen al crecimiento.

Análisis regional del mercado de control de calidad de diagnósticos in vitro (DIV):

- América del Norte dominó el mercado de control de calidad de diagnósticos in vitro (DIV) con la mayor cuota de ingresos, un 46,5 % en 2025 , caracterizado por una infraestructura de laboratorio avanzada, una alta adopción de tecnologías de diagnóstico automatizadas y una fuerte presencia de empresas clave de DIV. Estados Unidos experimentó un crecimiento sustancial en la instalación de sistemas de control de calidad, particularmente en hospitales, laboratorios clínicos y centros de investigación, impulsado por innovaciones tanto de actores establecidos como emergentes que se centran en la automatización, la precisión y la monitorización de alto rendimiento.

- La amplia adopción en la región se ve respaldada además por un sólido gasto en atención médica, marcos regulatorios bien establecidos y una fuerza laboral tecnológicamente capacitada, lo que permite a los laboratorios implementar protocolos de control de calidad sofisticados y mantener el cumplimiento de los estándares de calidad internacionales.

- Los laboratorios norteamericanos están aprovechando cada vez más los paneles de control de calidad de alta capacidad y las soluciones de monitorización centralizadas para optimizar las operaciones, reducir el error humano y garantizar resultados de pruebas consistentes en múltiples ubicaciones, lo que fortalece aún más la demanda del mercado.

Análisis del mercado estadounidense de control de calidad en diagnósticos in vitro (IVD)

El mercado estadounidense de control de calidad para diagnósticos in vitro (DIV) acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la creciente necesidad de diagnósticos precisos y la expansión de las redes hospitalarias, los centros de investigación y los laboratorios clínicos especializados. La creciente prevalencia de enfermedades crónicas e infecciosas ha acelerado la adopción de sistemas avanzados de control de calidad para garantizar resultados fiables en las pruebas. Además, la colaboración entre los fabricantes de DIV y los proveedores de atención médica está facilitando la implementación de protocolos de control de calidad estandarizados y sistemas automatizados en los flujos de trabajo de diagnóstico.

Análisis del mercado europeo de control de calidad en diagnósticos in vitro (IVD)

Se prevé que el mercado europeo de control de calidad para diagnósticos in vitro (DIV) experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado por las estrictas normativas, el aumento de las inversiones en el sector sanitario y la necesidad de estándares de calidad de laboratorio uniformes. Países como Alemania, Francia y el Reino Unido están adoptando rápidamente sistemas automatizados de control de calidad en laboratorios clínicos y de investigación. El mayor énfasis en el diagnóstico precoz de enfermedades, especialmente el cáncer y las enfermedades cardiovasculares, también está impulsando el crecimiento del mercado.

Análisis del mercado de control de calidad de diagnósticos in vitro (IVD) en el Reino Unido

Se prevé que el mercado británico de control de calidad para diagnósticos in vitro (DIV) crezca de forma constante, impulsado por iniciativas nacionales para mejorar la eficiencia de los laboratorios y la precisión diagnóstica. El apoyo gubernamental a la digitalización de la atención sanitaria y la modernización de los laboratorios, junto con la creciente prevalencia de enfermedades crónicas, ha incrementado la demanda de soluciones de control de calidad automatizadas y estandarizadas. Los laboratorios clínicos invierten cada vez más en paneles de control de calidad multiplexados y sistemas de alto rendimiento para garantizar el cumplimiento normativo y mejorar los resultados de los pacientes.

Análisis del mercado alemán de control de calidad en diagnósticos in vitro (IVD).

Se prevé que el mercado alemán de control de calidad para diagnósticos in vitro (DIV) experimente un crecimiento considerable, impulsado por la sólida infraestructura sanitaria del país, sus avanzadas redes de laboratorios y su apuesta por la innovación tecnológica. Los laboratorios alemanes están adoptando cada vez más plataformas de control de calidad automatizadas que permiten la monitorización en tiempo real del rendimiento de las pruebas, reducen los errores operativos y garantizan el cumplimiento de las normas ISO y de la UE. La demanda de sistemas de control de calidad fiables, tanto en hospitales como en laboratorios privados, sigue en aumento.

Análisis del mercado de control de calidad de diagnósticos in vitro (IVD) en Asia-Pacífico

Se prevé que el mercado de control de calidad de diagnósticos in vitro (DIV) en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 12,3% durante el período de pronóstico, impulsado por el aumento del gasto en atención médica, la creciente prevalencia de enfermedades crónicas e infecciosas y la rápida expansión de la infraestructura hospitalaria y de laboratorios de diagnóstico en países como China, India y Japón. La creciente concienciación sobre los estándares de calidad de laboratorio y la mayor adopción de sistemas automatizados de control de calidad para pruebas de alto rendimiento son factores importantes que impulsan el crecimiento del mercado.

Análisis del mercado japonés de control de calidad en diagnósticos in vitro (IVD)

El mercado japonés de control de calidad para diagnósticos in vitro (DIV) está cobrando impulso gracias al avanzado sistema sanitario del país, su infraestructura de laboratorios de alta calidad y su fuerte enfoque en la atención médica preventiva. La demanda de soluciones de control de calidad fiables, rápidas y estandarizadas está en aumento, especialmente en laboratorios clínicos que procesan un gran volumen de pruebas diagnósticas para enfermedades cardiovasculares, metabólicas e infecciosas.

Análisis del mercado chino de control de calidad en diagnósticos in vitro (IVD).

El mercado chino de control de calidad para diagnósticos in vitro (DIV) representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas e infecciosas y el aumento de las inversiones en la modernización de laboratorios. La adopción de plataformas automatizadas de control de calidad está creciendo rápidamente en hospitales, laboratorios privados y centros de investigación para mejorar la precisión diagnóstica, estandarizar las pruebas y reducir los tiempos de respuesta. Las iniciativas gubernamentales que apoyan la digitalización de la atención médica y la fabricación local de sistemas de control de calidad están impulsando aún más el crecimiento del mercado.

Cuota de mercado del control de calidad en diagnósticos in vitro (DIV)

La industria del control de calidad de diagnósticos in vitro (IVD) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Bio-Rad Laboratories (EE. UU.)

• Siemens Healthineers (Alemania)

• Abbott (EE. UU.)

• Beckman Coulter (EE. UU.) •

Thermo Fisher Scientific (EE. UU.) •

Randox Laboratories (Reino Unido)

• Cirion (Italia)

• Lonza Group (Suiza)

• Ortho Clinical Diagnostics (

EE. UU.) • Spectrum Chemicals

(EE. UU.) • Instrumentation Laboratory (EE. UU.)

• Roche Diagnostics (Suiza)

• Awareness Technology (Reino Unido)

• Streck, Inc. (EE. UU.)

• Horiba Medical (Francia)

• Siemens Healthcare Diagnostics (Alemania)

• LifeAssays (Australia)

• LGC Group (Reino Unido)

• DiaSys Diagnostic Systems (Alemania)

• Werfen (España)

Últimos avances en el mercado global de control de calidad de diagnósticos in vitro (IVD).

- En abril de 2021, LGC Group lanzó el kit de material de referencia de antígenos ACCURUN SARS-CoV-2, una herramienta de control de calidad diseñada para ayudar a los laboratorios a validar el rendimiento de las pruebas de antígenos de COVID-19 durante la pandemia mundial. Este producto ayudó a estandarizar la precisión diagnóstica en un momento de urgente demanda mundial.

- En julio de 2023, LGC Group completó la adquisición de Kova International, Inc., fabricante de productos para el control de calidad en análisis de orina in vitro y toxicología. Esta adquisición amplió la presencia y la oferta de productos de LGC en el segmento de control de calidad para laboratorios clínicos, particularmente en el mercado estadounidense.

- En octubre de 2023, Technopath Clinical Diagnostics amplió la disponibilidad de sus soluciones de software Multichem QC e IAMQC en Australia, lo que permitió a los laboratorios implementar un seguimiento y análisis unificados del control de calidad en múltiples analizadores y tipos de ensayos.

- En noviembre de 2024, Bio-Techne Corporation obtuvo la certificación del Reglamento de Diagnóstico In Vitro (IVDR) para sus controles y calibradores de hematología de R&D Systems, lo que confirma el cumplimiento de las estrictas normas de diagnóstico de la UE y permite una mayor adopción de estos productos de control de calidad en los laboratorios europeos.

- En septiembre de 2024, LGC Limited se asoció con AccuGenomics, Inc. para innovar en soluciones de control de calidad molecular para la secuenciación de próxima generación (NGS), combinando la experiencia de LGC en control de calidad con las tecnologías de AccuGenomics para abordar los requisitos de validación de ensayos de medicina de precisión y oncología.

- En marzo de 2025, Siemens Healthineers anunció una alianza estratégica con Randox Laboratories para desarrollar conjuntamente y distribuir materiales de control de calidad estandarizados y soluciones de gestión de datos para plataformas de diagnóstico molecular, con el objetivo de armonizar el control de calidad en diferentes sistemas de diagnóstico.

- En junio de 2025, Randox Laboratories Ltd. lanzó un nuevo programa RIQAS EQA (Evaluación Externa de la Calidad) para las pruebas de preeclampsia, ampliando la gama de servicios de control de calidad externos y expandiendo la participación global en esquemas de evaluación de la competencia.

- En junio de 2025, ZeptoMetrix Corporation presentó NATtrol Influenza A H5N1 Quantitative Stock, un producto de control de calidad para diagnóstico molecular verificado para la validación de ensayos en laboratorios que monitorean patógenos de influenza aviar, lo que ayuda a los laboratorios a garantizar la precisión de los ensayos para pruebas de enfermedades infecciosas de alta prioridad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.