Global Inertial Navigation System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.58 Billion

USD

23.18 Billion

2025

2033

USD

14.58 Billion

USD

23.18 Billion

2025

2033

| 2026 –2033 | |

| USD 14.58 Billion | |

| USD 23.18 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de navegación inercial por aplicación (aeronaves, misiles, vehículos de lanzamiento espacial, sector naval, vehículos blindados militares, vehículos aéreos no tripulados, vehículos terrestres no tripulados y vehículos marinos no tripulados), tecnología (giroscopio mecánico, giroscopio láser de anillo, giroscopio de fibra óptica, MEMS y otros), grado (grado marino, grado de navegación, grado táctico, grado espacial y grado comercial), componente (acelerómetros, giroscopios, algoritmos, procesadores e inalámbricos): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado del sistema de navegación inercial

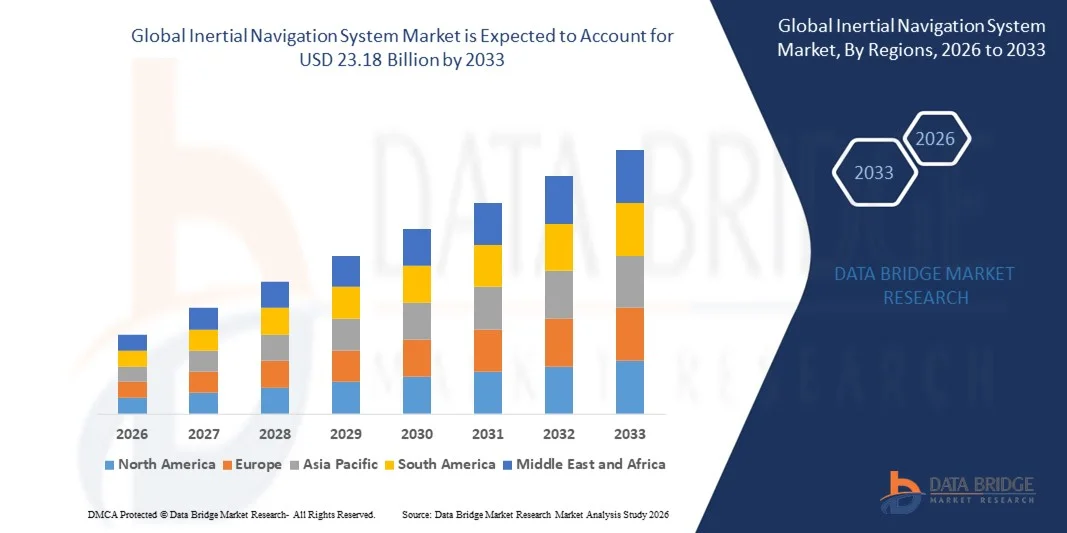

- Según Data Bridge Market Research Analysis global inertial navigation system market size was valued atUSD 14.58 billion in 2025y se espera que alcanceUSD 23.18 billion by 2033, aCAGR of 5.97%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente adopción de plataformas avanzadas aeroespaciales, de defensa y autónomas, junto con avances tecnológicos rápidos en sistemas de navegación inercial. Las innovaciones continuas en MEMS, fibra óptica y giros láser de anillo están mejorando la precisión de navegación, la fiabilidad y las operaciones independientes de GPS, impulsando la demanda a través de aplicaciones militares, aeroespaciales y comerciales

- Además, el aumento de las inversiones en vehículos autónomos, VA y soluciones de navegación marítima están creando un fuerte requisito para unidades INS precisas, resistentes y compactas. These converging factors are accelerating the deployment of inertial navigation technologies, thereby significantly boosting the overall market growth

Tamaño del mercado

- Valor mundial del mercado (2025):USD 14.58 billion

- Valor de mercado esperado (2033):USD 23.18 billion

- CAGR prefabricado (2026–2033):5.97%

Análisis del mercado del sistema de navegación inercial

- Los sistemas de navegación inercial, proporcionando información precisa de posicionamiento, velocidad y orientación sin depender de señales externas, son cada vez más críticos para aviones, misiles, buques navales, plataformas no tripuladas y vehículos autónomos. La integración de INS con GPS, IA y otras tecnologías avanzadas de navegación aumenta la fiabilidad operacional en entornos denegados por GPS o impugnados

- La creciente demanda de INS se alimenta principalmente de programas de modernización de la defensa, expansión de operaciones aeroespaciales y marítimas, y el creciente despliegue de sistemas autónomos. El creciente hincapié en la exactitud de la navegación crítica de las misiones y los sistemas de orientación resilientes impulsa aún más la adopción de soluciones de navegación inerciales en varios sectores

- América del Norte dominaba el mercado inercial del sistema de navegación con una parte de31.60% en 2025, debido a extensas operaciones aeroespaciales y de defensa, así como a la alta adopción de tecnologías de navegación avanzada

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado inercial del sistema de navegación durante el período previsto debido al aumento del gasto en defensa, la expansión aeroespacial y los avances tecnológicos en países como China, India y Japón

- El segmento láser de anillo dominó el mercado con una cuota de mercado del 42,6% en 2025, debido a su alta precisión, durabilidad y mínima deriva con el tiempo. Los giros láser de anillo se utilizan ampliamente en aviones, misiles y buques navales donde la precisión de navegación a largo plazo es crítica. Estos sistemas ofrecen ventajas como bajos requisitos de mantenimiento y resistencia al desgaste mecánico, haciéndolos adecuados tanto para aplicaciones militares como comerciales

Report Scope and Inertial Navigation System Market Segmentation

|

Atributos |

Sistema de navegación inercial |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

¿Cuál es la tendencia clave en el mercado del sistema de navegación inercial

Aumento de la adopción de plataformas autónomas y no tripuladas

- Una tendencia clave en el mercado inercial del sistema de navegación es la creciente adopción de plataformas autónomas y no tripuladas en los sectores aeroespacial, de defensa y marítimo, impulsada por la necesidad de una navegación precisa en los entornos GPS o remotos. Esta tendencia refuerza la importancia estratégica de las tecnologías del INS como habilitadores básicos para vehículos que requieren una alta fiabilidad, precisión y resiliencia en condiciones operacionales difíciles

- Por ejemplo, Honeywell Aerospace ofrece soluciones avanzadas de INS integradas en vehículos aéreos no tripulados (UAVs) y aviones autónomos, lo que permite una navegación y estabilidad precisas en el espacio aéreo y las misiones remotas complejas. Esas implementaciones aumentan la eficiencia de la misión y permiten un funcionamiento seguro sin depender de señales de navegación externas

- El creciente uso de vehículos submarinos autónomos (AUVs) y drones en exploración, defensa y encuestas industriales está impulsando la demanda de INS que proporciona datos de posicionamiento y orientación consistentes. Estas aplicaciones dependen de sensores de alta precisión para mantener la continuidad operacional cuando las señales de satélite no estén disponibles

- La aviación comercial está aprovechando las tecnologías INS junto con el GPS y otros sistemas de navegación para mejorar la optimización de las rutas, la seguridad del vuelo y la eficiencia operacional. Esta integración posiciona al INS como un componente crítico en los sistemas aviónicos modernos

- Las aplicaciones de defensa están haciendo hincapié en el INS para la orientación de misiles, la navegación naval y las operaciones de vehículos tácticos, donde es crucial el posicionamiento preciso en todas las condiciones. La adopción del INS está apoyando las operaciones críticas de las misiones que requieren fiabilidad no comprometida

- El mercado es testigo del crecimiento de sistemas de navegación de alto rendimiento para vehículos autónomos terrestres, donde los sensores inerciales complementan el GPS para ofrecer navegación ininterrumpida en los cañones y túneles urbanos. Esta tendencia refuerza el INS como una tecnología esencial para las plataformas de movilidad autónoma de próxima generación

Dinámicas del mercado del sistema de navegación inercial

Conductor

Demanda creciente para la navegación de precisión dependiente del GPS

- La demanda de navegación de precisión dependiente del GPS es un importante impulsor en el mercado del INS, ya que las industrias y las agencias de defensa buscan sistemas fiables capaces de funcionar en entornos con GPS, incluyendo áreas urbanas, submarinas y zonas en disputa. Estos requisitos elevan la adopción del INS que proporciona datos de posición, velocidad y orientación precisos sin dependencia de señal externa

- Por ejemplo, Northrop Grumman suministra INS de alta precisión para aeronaves militares y buques navales, asegurando la continuidad de la misión en entornos con GPS. Estas soluciones permiten a los operadores mantener una navegación y control precisos durante operaciones críticas

- La expansión de sistemas no tripulados, como drones autónomos y vehículos robóticos, está impulsando la inversión en INS que puede proporcionar datos de navegación continuos en tiempo real. Esto aumenta la autonomía operacional y reduce la vulnerabilidad a la interferencia o pérdida de señales

- Las industrias aéreas y aeroespaciales están integrando cada vez más el INS con otras ayudas de navegación para mejorar la eficiencia de las rutas, reducir la dependencia de los sistemas terrestres y aumentar la seguridad de los vuelos. Esta tendencia apoya tanto operaciones comerciales como de defensa en el espacio aéreo complejo

- Las aplicaciones emergentes en la exploración minera, petrolera y gaseosa, y el reconocimiento marítimo están impulsando la necesidad de un INS robusto que pueda funcionar independientemente en lugares remotos o peligrosos. Estos sistemas permiten un posicionamiento preciso y mejorar la planificación operacional, eficiencia y seguridad

Restraint/Challenge

High Cost and Complexity of Advanced INS Technologies

- El mercado inercial del sistema de navegación se enfrenta a desafíos debido a la alta complejidad de costos y técnicas de soluciones avanzadas del sistema de navegación inercial, que requieren sensores de precisión, algoritmos sofisticados y una integración robusta con otros sistemas de navegación. Estos factores limitan la accesibilidad para operadores comerciales más pequeños y aumentan los gastos de despliegue

- Por ejemplo, KVH Industries fabrica INS basados en fibra óptica y MEMS que implican procedimientos de calibración e integración intrincados, aumentando el costo y el tiempo requeridos para su implementación. Estas complejidades crean obstáculos para la adopción generalizada a pesar de las ventajas de la actuación profesional

- El desarrollo del sistema de navegación inercial con alta precisión durante períodos prolongados requiere una indemnización continua por la deriva, las variaciones de temperatura y las tensiones mecánicas, lo que añade retos de ingeniería y aumenta la complejidad del sistema

- La producción de sistemas de navegación inercial implica materiales especializados, fabricación de alta precisión y garantía de calidad rigurosa para cumplir normas operacionales exigentes, contribuyendo a costos elevados

- El mercado sigue enfrentando limitaciones para equilibrar la asequibilidad con el rendimiento, especialmente para aplicaciones en vehículos comerciales, vehículos autónomos y plataformas marítimas. Estos desafíos ponen de relieve la necesidad de innovación para reducir los costos manteniendo la fiabilidad y la precisión del sistema

Sistema de navegación inercial Scope de mercado

El mercado se segmenta sobre la base de aplicaciones, tecnología, grado y componente.

- By Application

Sobre la base de la aplicación, el mercado inercial del sistema de navegación se divide en aeronaves, misiles, vehículos de lanzamiento espacial, vehículos blindados marítimos, militares, vehículos aéreos no tripulados, vehículos terrestres no tripulados y vehículos marítimos no tripulados. El segmento de aeronaves dominó el mercado con la mayor cuota de ingresos del mercado en 2025, impulsada por la necesidad crítica de una navegación precisa y estabilidad de vuelo en la aviación comercial y militar. Las soluciones Aircraft INS ofrecen una alta precisión y fiabilidad en entornos con GPS, lo que es esencial para la seguridad del vuelo y las operaciones críticas de la misión. Las aerolíneas y los operadores de defensa priorizan la integración de INS para mejorar la optimización de rutas, reducir el consumo de combustible y mantener una conciencia posicional precisa durante los vuelos de larga distancia. La adopción de sistemas avanzados de navegación por aeronaves también apoya el cumplimiento de las normas internacionales de seguridad aérea, reforzando aún más la demanda.

Se prevé que el segmento de vehículos aéreos no tripulados sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el creciente uso de drones en aplicaciones de vigilancia, logística, agricultura y defensa. UAVs requieren unidades INS compactas, ligeras y muy precisas para permitir la navegación autónoma y el control de vuelo estable en condiciones ambientales variables. Las empresas que proporcionan sistemas UAV integran cada vez más el MEMS y el INS basado en fibra óptica para mejorar la maniobrabilidad y la conciencia situacional. El creciente despliegue de los VA en los sectores civil y militar impulsa la demanda de soluciones de navegación rápidas, fiables y de baja potencia, apoyando la expansión del mercado en este segmento.

- By Technology

Sobre la base de la tecnología, el mercado inercial del sistema de navegación se segmenta en giros mecánicos, giro láser de anillo, giro de fibra óptica, MEMS y otros. El segmento de giro láser del anillo dominaba el mercado con la mayor cuota de ingresos del mercado del 42,6% en 2025, debido a su alta precisión, durabilidad y mínima deriva con el tiempo. Los giros láser de anillo se utilizan ampliamente en aviones, misiles y buques navales donde la precisión de navegación a largo plazo es crítica. Estos sistemas ofrecen ventajas como bajos requisitos de mantenimiento y resistencia al desgaste mecánico, haciéndolos adecuados tanto para aplicaciones militares como comerciales. La confiabilidad y adopción establecidas en proyectos aeroespaciales y de defensa impulsan la demanda constante de anillo láser gyro-based INS.

Se espera que el segmento MEMS sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por su tamaño compacto, bajo costo y escalabilidad a través de aplicaciones incluyendo UAVs, automotriz y electrónica de consumo. La tecnología MEMS INS proporciona una precisión adecuada para una amplia gama de aplicaciones, permitiendo soluciones ligeras y eficientes en energía adecuadas para sistemas portátiles y no tripulados. Los fabricantes favorecen cada vez más MEMS debido a la facilidad de integración con GPS, plataformas IoT y sistemas de control autónomos. El aumento de la adopción en mercados emergentes y aplicaciones civiles acelera aún más el crecimiento en este segmento.

- Por Grado

Sobre la base del grado, el mercado inercial del sistema de navegación se segmenta en grado marino, grado de navegación, grado táctico, grado espacial y grado comercial. El segmento de calidad de navegación dominó el mercado con la mayor cuota de ingresos del mercado en 2025, respaldada por su equilibrio de alta precisión y coste moderado, lo que lo hace adecuado para aplicaciones comerciales de aviación, marítimas e industriales. El INS de grado de navegación proporciona datos de posición fiables para operaciones complejas donde las señales GPS pueden ser intermitentes, asegurando la navegación ininterrumpida. Las organizaciones prefieren sistemas de calidad de navegación para su estabilidad, precisión y facilidad de integración con otros sistemas de navegación y control de vuelo. El cumplimiento normativo y la eficiencia operacional impulsan aún más la adopción de INS de grado de navegación en todas las industrias.

Se prevé que el segmento de grado táctico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de los programas de modernización de la defensa y el despliegue de vehículos blindados avanzados y vehículos de vehículos de vehículos aéreos avanzados. El INS de grado táctico ofrece una precisión superior, baja deriva y resiliencia en condiciones extremas, por lo que son esenciales para aplicaciones militares críticas por misión. El creciente énfasis en la preparación de defensa y adopción de sistemas autónomos impulsa la inversión en soluciones de navegación táctica de alto rendimiento. Los fabricantes se centran en desarrollar sistemas compactos y robustos capaces de desplegarse rápidamente en múltiples plataformas, acelerando el crecimiento en este segmento.

- Por componente

Sobre la base del componente, el mercado inercial del sistema de navegación se segmenta en acelerómetros, giroscopios, algoritmos, procesadores e inalámbricos. El segmento de giroscopio dominaba el mercado con la mayor cuota de ingresos del mercado en 2025, impulsada por su papel central en la determinación de la velocidad angular y manteniendo una orientación precisa en los sistemas de navegación. Los giroscopios de alto rendimiento son críticos en aplicaciones aeroespaciales, marítimas y de defensa para lograr una navegación precisa incluso bajo condiciones de GPS. El desarrollo de giroscopios avanzados con baja deriva, alta sensibilidad y fiabilidad a largo plazo apoya la creciente demanda de INS precisos en los sectores comercial y militar. Mejoras tecnológicas continuas aumentan el rendimiento y la vida útil de los componentes del giroscopio, asegurando su presencia dominante en el mercado.

Se espera que el segmento de algoritmos sea testigo de la CAGR más rápida de 2026 a 2033, alimentada por la necesidad de técnicas avanzadas de procesamiento de datos y fusión de sensores para mejorar la precisión de navegación y la fiabilidad del sistema. Los algoritmos avanzados integran datos de múltiples sensores, errores correctos y optimizan las computaciones posicionales en tiempo real, soportando plataformas autónomas y no tripuladas. Las empresas están invirtiendo cada vez más en algoritmos INS habilitados para la navegación predictiva y una mayor conciencia de la situación. La creciente dependencia de sistemas automatizados e inteligentes en los sectores aeroespacial, de defensa y marítimo impulsa la demanda de componentes algorítmicos en soluciones INS.

Sistema de Navegación Inercial Análisis Regional

- América del Norte dominaba el mercado inercial del sistema de navegación con la mayor cuota de ingresos del 31,60% en 2025, impulsado por extensas operaciones aeroespaciales y de defensa, así como la alta adopción de tecnologías avanzadas de navegación

- Aeroespacial y empresas de defensa en la región invierten fuertemente en soluciones INS para aeronaves, UAVs y buques navales para asegurar una navegación precisa y una fiabilidad operativa en entornos GPS-denied

- El fuerte enfoque de la región en los programas de I+D, innovación tecnológica y modernización militar acelera aún más la demanda, estableciendo América del Norte como un centro clave para sistemas de navegación de alto rendimiento

US Inertial Navigation System Market Insight

El mercado del sistema de navegación inercial estadounidense captó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por la modernización generalizada de la defensa y el crecimiento de la aviación comercial. Las empresas priorizan los INS altamente precisos y de bajo rendimiento para aplicaciones críticas en aviones, misiles y sistemas no tripulados. Aumentar las inversiones en tecnologías autónomas y las operaciones UAV aumentan la demanda, mientras que la integración con los sistemas GPS y aviónicos avanzados apoya la expansión del mercado. Además, el firme apoyo gubernamental y los contratos para sistemas de navegación de defensa continúan impulsando el mercado estadounidense.

Europe Inertial Navigation System Market Insight

Se proyecta que el mercado del sistema de navegación inercial de Europa se expanda en un CAGR sustancial durante el período previsto, impulsado por normas estrictas de defensa, actividades aeroespaciales crecientes y una creciente necesidad de navegación de precisión en los sectores marítimo y aéreo. Los países europeos están invirtiendo en soluciones de INS tecnológicamente avanzadas y de alta precisión para mejorar la seguridad nacional y la eficiencia operacional. La región también enfatiza la integración con vehículos autónomos, UAVs y plataformas marítimas, potenciando la demanda. Los programas de colaboración entre agencias de defensa y fabricantes locales estimulan aún más el crecimiento en Europa.

U.K. Inertial Navigation System Market Insight

Se prevé que el mercado del sistema de navegación inercial de los Estados Unidos crezca en un CAGR digno de mención, apoyado por la modernización de la defensa en expansión y la adopción cada vez mayor de vehículos UAV y vehículos autónomos. El enfoque del gobierno en la preparación militar y la investigación en tecnologías avanzadas de navegación impulsa la adquisición de soluciones INS de alta precisión. Además, sectores aeroespaciales y marítimos fuertes en el Reino Unido promueven la adopción de INS en diversas plataformas, como aeronaves, buques navales y vehículos blindados. Las asociaciones entre proveedores de tecnología y contratistas de defensa aumentan la penetración del mercado y la innovación.

Alemania Inertial Navigation System Market Insight

Se espera que el mercado del sistema de navegación inercial de Alemania se amplíe en un CAGR considerable, alimentado por el aumento de las inversiones en soluciones aeroespaciales, de defensa y de navegación industrial. El énfasis de Alemania en la excelencia en ingeniería, la innovación tecnológica y la fabricación de precisión promueve la adopción de un sistema avanzado de navegación inercial para aeronaves, VA y plataformas marítimas. La integración con sistemas de defensa autónomos e inteligentes se está volviendo predominante, con un fuerte enfoque en la fiabilidad, la precisión y el rendimiento a largo plazo. La demanda local de soluciones de navegación alineadas con las normas europeas de seguridad y regulación apoya aún más el crecimiento.

Asia-Pacific Inertial Navigation System Market Insight

El mercado del sistema de navegación inercial de Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de previsión de 2026 a 2033, impulsado por el aumento del gasto de defensa, la expansión aeroespacial y los avances tecnológicos en países como China, India y Japón. El aumento de la urbanización y el desarrollo de vehículos autónomos y VA están acelerando la adopción de soluciones inerciales del sistema de navegación. La región también está surgiendo como centro de fabricación de componentes del sistema de navegación inercial, mejorando la accesibilidad y la accesibilidad. Las iniciativas gubernamentales para la infraestructura inteligente y la modernización de la defensa impulsan aún más el crecimiento del mercado en APAC.

Japón Inertial Navigation System Market Insight

El mercado del sistema de navegación inercial de Japón está cobrando impulso debido a programas aeroespaciales avanzados, adopción tecnológica rápida y fuertes iniciativas de defensa. Las empresas japonesas priorizan el sistema de navegación inercial de alta precisión para aeronaves, buques navales y vehículos de transporte aéreo para garantizar la seguridad operacional y la autonomía. La integración con sistemas habilitados para IoT, robótica y plataformas no tripuladas aumenta la demanda. Además, la fuerza de trabajo de envejecimiento de Japón y la necesidad de soluciones de navegación automatizadas en aplicaciones comerciales y de defensa impulsan la adopción del mercado.

China Inertial Navigation System Market Insight

El mercado del sistema de navegación inercial de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, atribuida a los sectores aeroespacial y de defensa en rápida expansión del país. China está invirtiendo en gran medida en los sistemas UAV, misiles y navegación naval que requieren soluciones de sistemas de navegación inercial de alta precisión. El empuje para ciudades inteligentes, vehículos autónomos y avances tecnológicos nacionales acelera la adopción. La disponibilidad de fabricantes locales competitivos y proyectos de defensa respaldados por el gobierno impulsa aún más el mercado inercial del sistema de navegación en China.

¿Cuáles son las mejores empresas en el mercado del sistema de navegación inercial

La industria inercial del sistema de navegación está dirigida principalmente por empresas bien establecidas, incluyendo:

- Honeywell International Inc. (U.S.)

- Thales Group (Francia)

- Northrop Grumman (U.S.)

- Safran (Francia)

- Raytheon Technologies Corporation (Estados Unidos)

- GENERAL ELECTRIC COMPANY (U.S.)

- Collins Aerospace (Estados Unidos)

- Teledyne Technologies (Estados Unidos)

- VectorNav Technologies, LLC (Estados Unidos)

- Parker-Hannifin Corporation (Estados Unidos)

- Trimble Inc. (U.S.)

- Gladiator Technologies (Estados Unidos)

- iXblue SAS (Francia)

- SENSE INERTIAL (U.S.)

- Tersus GNSS Inc. (U.S.)

- KVH Industries, Inc. (U.S.)

- EMCORE Corporation (Estados Unidos)

- L3Harris Technologies, Inc. (U.S.)

- TASC Systems (U.S.)

Novedades en el mercado mundial del sistema de navegación inercial

- En febrero de 2026, Safran Electronics ' Defense entregó su sistema de navegación inercial de 2.500a Geonyx, marcando un hito importante en los despliegues de navegación de alta precisión para plataformas militares terrestres. Este logro refuerza el liderazgo de la empresa en entornos adscritos y disputados por GNSS, fomentando la confianza en la fiabilidad de las soluciones INS. El hito también indica una fuerte demanda mundial de tecnologías de navegación resilientes y críticos para la misión, impulsando aún más la innovación y la adopción en aplicaciones de defensa y aeroespaciales

- En enero de 2026, los Laboratorios Inerciales lanzaron el sistema de navegación inercial IRINS LEO, que integra INS con el posicionamiento de órbita terrestre baja (LEO). Este desarrollo permite un posicionamiento continuo y muy preciso incluso en entornos identificados por GPS, mejorando las capacidades operativas para vehículos autónomos, VA y plataformas marítimas. La introducción del sistema demuestra el cambio de mercado hacia soluciones híbridas de navegación que combinan INS tradicionales con tecnologías satelitales emergentes, ampliando aplicaciones INS en sectores comerciales y de defensa

- En noviembre de 2025, Raytheon Technologies anunció una alianza estratégica con una empresa líder de IA para desarrollar sistemas de navegación inercial de próxima generación que integran las capacidades de aprendizaje automático. Se espera que esta colaboración influya significativamente en el mercado del INS estableciendo un nuevo punto de referencia para el rendimiento de la navegación gracias a la inteligencia artificial, mejorando la exactitud y fiabilidad del sistema en entornos operacionales complejos. Al aprovechar el análisis de datos impulsado por AI y los algoritmos de corrección predictiva, Raytheon probablemente captará la creciente demanda de clientes de defensa y aeroespaciales que buscan soluciones de navegación autónomas de vanguardia, fortaleciendo así su liderazgo en el mercado y impulsando una adopción más amplia de tecnologías inteligentes de INS

- En octubre de 2025, Lockheed Martin presentó una nueva línea de sistemas de navegación inercial diseñados específicamente para vehículos aéreos no tripulados (UAVs). Este lanzamiento de productos está diseñado para impactar el segmento de navegación UAV del mercado INS abordando los requisitos únicos de plataformas autónomas y remotamente pilotadas, incluyendo restricciones de peso, rango operativo ampliado y posicionamiento de precisión. El enfoque de Lockheed Martin en soluciones adaptadas es probable que acelere la adopción de INS avanzado en aplicaciones comerciales y de defensa UAV, permitiendo a la empresa ampliar su cuota de mercado en este nicho de alto crecimiento y reforzar su posición competitiva contra otros jugadores globales

- En septiembre de 2025, Thales Group completó la adquisición de una empresa especializada de tecnología centrada en tecnologías avanzadas de sensores. Esta iniciativa estratégica se establece para influir en el mercado del INS mejorando las capacidades tecnológicas de Thales, permitiéndole ofrecer sistemas de navegación más sofisticados y de alta precisión para aplicaciones civiles y militares. Al integrar sensores avanzados en su cartera de productos, Thales puede satisfacer mejor la demanda creciente de soluciones INS fiables y precisas, apoyando el crecimiento en sectores que requieren navegación independiente de GPS y fortaleciendo su presencia global en sistemas de navegación de alto rendimiento

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.