Global Integrated Passive Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.01 Billion

USD

4.21 Billion

2025

2033

USD

2.01 Billion

USD

4.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.01 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos pasivos integrados por material (silicio, vidrio y otros), dispositivos pasivos (balunes, filtros, acopladores, diplexores, IPD personalizados y otros), tecnología inalámbrica (WLAN, Bluetooth, celular, GPS y otros), aplicación (ESD/EMI, IPD de RF, señales digitales y mixtas, y otros), industria de uso final (electrónica de consumo, automoción, comunicaciones, aeroespacial y defensa, y salud y ciencias de la vida): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de dispositivos pasivos integrados

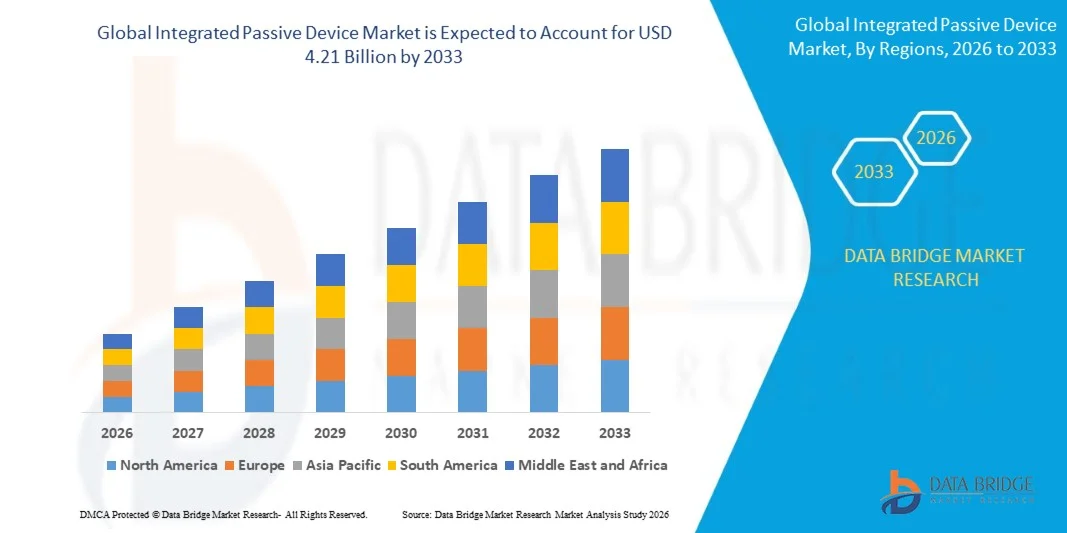

- El tamaño del mercado global de dispositivos pasivos integrados se valoró en 2.010 millones de dólares en 2025 y se espera que alcance los 4.210 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,65% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de dispositivos conectados, sistemas IoT y tecnologías de comunicación avanzadas, que impulsan la demanda de dispositivos pasivos integrados miniaturizados y de alto rendimiento en los sectores de electrónica de consumo, automoción y telecomunicaciones.

- Además, las crecientes exigencias de la industria en cuanto a componentes multifuncionales, compactos y energéticamente eficientes en módulos de radiofrecuencia, teléfonos inteligentes, dispositivos portátiles y electrónica automotriz están impulsando a los fabricantes a implementar dispositivos pasivos integrados, acelerando así el crecimiento del mercado.

Análisis del mercado de dispositivos pasivos integrados

- Los dispositivos pasivos integrados son componentes compactos que combinan elementos pasivos como resistencias, condensadores, inductores, balunes, filtros y acopladores en un solo paquete, lo que permite factores de forma más pequeños, un rendimiento mejorado y diseños de PCB simplificados para dispositivos electrónicos.

- La creciente demanda de dispositivos pasivos integrados se debe principalmente a la proliferación de teléfonos inteligentes, aplicaciones de IoT, infraestructura 5G, electrónica automotriz y otros sistemas de comunicación de alta frecuencia, que requieren soluciones pasivas confiables, de alta densidad y rentables.

- Europa dominó el mercado de dispositivos pasivos integrados con una cuota del 40 % en 2025, debido a una fuerte presencia de fabricantes de electrónica avanzada, estrictos estándares de calidad y una alta adopción de dispositivos conectados en todos los sectores.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de dispositivos pasivos integrados durante el período de pronóstico, debido a la rápida urbanización, el aumento de la fabricación de productos electrónicos y la creciente demanda de teléfonos inteligentes, dispositivos IoT y aplicaciones automotrices en países como China, Japón y Corea del Sur.

- El segmento del silicio dominó el mercado con una cuota del 52,9 % en 2025, debido a sus excelentes propiedades eléctricas, escalabilidad y rentabilidad en la producción en masa. Los IPD basados en silicio se utilizan ampliamente en aplicaciones de alta frecuencia y alto rendimiento debido a su fiabilidad y facilidad de integración con los procesos de semiconductores existentes. Los fabricantes también prefieren el silicio por su compatibilidad con dispositivos miniaturizados y multifuncionales, lo que permite soluciones compactas y eficientes en aplicaciones de electrónica de consumo y automoción.

Alcance del informe y segmentación del mercado de dispositivos pasivos integrados

|

Atributos |

Información clave del mercado de dispositivos pasivos integrados |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de dispositivos pasivos integrados

“Aumento en la adopción de dispositivos electrónicos miniaturizados y de alta frecuencia”

- Una tendencia clave en el mercado de dispositivos pasivos integrados (IPD) es la creciente adopción de componentes miniaturizados y de alta frecuencia que dan soporte a sistemas electrónicos avanzados en múltiples industrias. La demanda de dispositivos más pequeños, multifuncionales y de alto rendimiento está impulsando a los fabricantes a innovar en diseño, empaquetado e integración, lo que permite una mayor eficiencia y una mejor integridad de la señal en espacios reducidos.

- Por ejemplo, Murata Manufacturing y TDK Corporation ofrecen condensadores e inductores multicapa de alta frecuencia que se utilizan ampliamente en teléfonos inteligentes, tabletas y módulos de comunicación inalámbrica. Estos componentes garantizan un rendimiento fiable a altas frecuencias, a la vez que reducen el tamaño total del dispositivo.

- La expansión de las redes 5G está acelerando la necesidad de dispositivos IP compactos de alta frecuencia que puedan gestionar un mayor ancho de banda y un procesamiento de señal más rápido. Estos dispositivos son fundamentales para garantizar una conectividad estable y una comunicación de baja latencia en las infraestructuras de telecomunicaciones.

- La electrónica automotriz está integrando cada vez más dispositivos pasivos integrados (IPD) para vehículos eléctricos (VE), sistemas avanzados de asistencia al conductor (ADAS) y unidades de infoentretenimiento, donde las limitaciones de espacio y las exigencias de rendimiento son significativas. Esto está fomentando la adopción de dispositivos pasivos miniaturizados de alta densidad que mejoran la fiabilidad del sistema y la eficiencia energética.

- Las aplicaciones de electrónica de consumo, incluidos los dispositivos portátiles y los dispositivos para el hogar inteligente, están impulsando el diseño de IPD capaces de soportar multifuncionalidad en espacios reducidos. Los fabricantes se están centrando en desarrollar componentes que mantengan un alto rendimiento a la vez que reducen el consumo de energía y el tamaño.

- El sector industrial está adoptando dispositivos IPD para automatización, robótica y dispositivos IoT, donde los componentes compactos y de alta frecuencia permiten un control y procesamiento de datos precisos. El mercado está experimentando un fuerte crecimiento en estos segmentos, ya que los dispositivos IPD miniaturizados y fiables se están volviendo esenciales para los sistemas inteligentes modernos.

Dinámica del mercado de dispositivos pasivos integrados

Conductor

“Creciente demanda de componentes electrónicos compactos y de bajo consumo energético”

- La creciente necesidad de componentes electrónicos compactos y energéticamente eficientes es un importante motor para el mercado de dispositivos pasivos integrados, ya que los usuarios finales buscan un mayor rendimiento en formatos más pequeños. Estos requisitos están impulsando la innovación en componentes pasivos multicapa de alta densidad que reducen el espacio, mejoran la gestión térmica y aumentan la eficiencia energética.

- Por ejemplo, Skyworks Solutions ofrece IPD multicapa que admiten comunicación inalámbrica de bajo consumo en dispositivos móviles y módulos IoT. Estas soluciones ayudan a reducir el consumo de energía manteniendo una alta integridad de la señal, cumpliendo con las expectativas de rendimiento de la electrónica moderna.

- El creciente despliegue de dispositivos portátiles, teléfonos inteligentes y tabletas requiere dispositivos IPD que proporcionen una integración superior sin comprometer la fiabilidad ni la eficiencia. Esta tendencia está impulsando la inversión en investigación y desarrollo para crear soluciones compactas que se adapten a las necesidades cambiantes de las aplicaciones.

- La demanda de dispositivos de bajo consumo energético en la electrónica automotriz está impulsando el uso de IPD (dispositivos integrados de procesamiento) que contribuyen a la optimización general del consumo energético del sistema. Estos componentes son fundamentales para gestionar el consumo de energía en los sistemas de propulsión de vehículos eléctricos, los sistemas de gestión de baterías y la electrónica de infoentretenimiento.

- La expansión de las redes de comunicación de alta velocidad y la infraestructura 5G está impulsando la adopción de dispositivos IPD que garantizan una mínima pérdida de señal y un rendimiento estable en conjuntos electrónicos densos. Estos dispositivos permiten una transmisión de datos más rápida y eficiente, manteniendo al mismo tiempo un bajo consumo de energía en aplicaciones críticas.

Restricción/Desafío

“Procesos de fabricación complejos y limitaciones de materiales”

- El mercado de dispositivos pasivos integrados se enfrenta a desafíos debido a la complejidad de fabricar componentes multicapa de alta densidad que cumplan con estrictos estándares de rendimiento. Se requieren materiales avanzados, técnicas de fabricación precisas y procesos de ensamblaje controlados, lo que aumenta la complejidad y el costo de producción.

- Por ejemplo, Murata Manufacturing emplea técnicas especializadas de procesamiento cerámico y deposición de películas delgadas para producir IPD multicapa de alto rendimiento. Estos complejos procesos requieren equipos avanzados, mano de obra calificada y un estricto control de calidad, lo que eleva los costos de fabricación y plantea desafíos operativos.

- Mantener la fiabilidad y el rendimiento en aplicaciones de alta frecuencia requiere tolerancias estrictas y propiedades de material uniformes en todas las capas del dispositivo. Esto dificulta la ampliación de la producción manteniendo bajas las tasas de defectos.

- Las limitaciones en el suministro de materias primas como cerámicas de alta pureza y metales conductores pueden afectar los plazos de producción y la estabilidad de los costos. Los fabricantes deben equilibrar la selección de materiales con la viabilidad económica, al tiempo que garantizan el rendimiento del dispositivo.

- El mercado sigue enfrentándose a desafíos a la hora de integrar dispositivos IPD complejos en sistemas electrónicos cada vez más compactos sin comprometer la funcionalidad. Estos factores, en conjunto, limitan la flexibilidad de producción y presionan a los fabricantes para que optimicen los procesos y reduzcan los costes al tiempo que satisfacen la creciente demanda.

Alcance del mercado de dispositivos pasivos integrados

El mercado se segmenta en función del material, los dispositivos pasivos, la tecnología inalámbrica, la aplicación y el sector de uso final.

• Por material

En función del material, el mercado de dispositivos pasivos integrados (IPD) se segmenta en silicio, vidrio y otros. El segmento de silicio dominó la mayor cuota de mercado, con un 52,9 % en 2025, gracias a sus excelentes propiedades eléctricas, escalabilidad y rentabilidad en la producción en masa. Los IPD basados en silicio se utilizan ampliamente en aplicaciones de alta frecuencia y alto rendimiento debido a su fiabilidad y facilidad de integración con los procesos de semiconductores existentes. Los fabricantes también prefieren el silicio por su compatibilidad con dispositivos miniaturizados y multifuncionales, lo que permite soluciones compactas y eficientes en aplicaciones de electrónica de consumo y automoción. La robustez y la estabilidad térmica del material contribuyen aún más a su fuerte presencia en el mercado y a su demanda constante.

Se prevé que el segmento del vidrio experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en aplicaciones de radiofrecuencia y microondas de alta frecuencia. Los paneles IPD de vidrio ofrecen un aislamiento superior, menor pérdida de señal y un rendimiento mejorado en entornos hostiles, lo que los hace atractivos para los sectores aeroespacial, de defensa y de sistemas de comunicación avanzados. La creciente necesidad de componentes pasivos de precisión y alto rendimiento en los dispositivos inalámbricos de próxima generación impulsa la adopción de paneles IPD basados en vidrio.

• Mediante dispositivos pasivos

En función de los dispositivos pasivos, el mercado se segmenta en balunes, filtros, acopladores, diplexores, IPD personalizados y otros. El segmento de filtros dominó la mayor cuota de mercado en 2025, gracias a su papel fundamental en el acondicionamiento de señales, la reducción de ruido y la gestión de interferencias en sistemas de radiofrecuencia e inalámbricos. Los filtros se utilizan ampliamente en smartphones, dispositivos IoT y módulos de comunicación, proporcionando un rendimiento fiable y manteniendo la integridad de la señal. La amplia gama de diseños de filtros y opciones de ajuste refuerza aún más su adopción tanto en la electrónica de consumo como en la electrónica automotriz.

Se prevé que el segmento de IPDs personalizados experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de soluciones a medida optimizadas para aplicaciones específicas. Por ejemplo, Murata Manufacturing desarrolla IPDs personalizados para sistemas de radar 5G de alta frecuencia y para el sector automotriz, ofreciendo ventajas en la integración y la miniaturización. Los IPDs personalizados brindan flexibilidad en el diseño, lo que permite a los usuarios finales lograr características eléctricas precisas y cumplir con los requisitos complejos de las aplicaciones, impulsando así su rápida adopción.

• Mediante tecnología inalámbrica

On the basis of wireless technology, the IPD market is segmented into WLAN, Bluetooth, cellular, GPS, and others. The cellular segment dominated the largest market revenue share in 2025, owing to the proliferation of smartphones, mobile communication devices, and 4G/5G infrastructure. Cellular-enabled IPDs ensure robust signal filtering, matching, and integration in complex RF front-end modules, making them indispensable for modern mobile networks. Their adoption in IoT, automotive telematics, and communication infrastructure further contributes to market dominance.

The Bluetooth segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by the increasing adoption of short-range wireless connectivity in wearable devices, smart home electronics, and medical devices. Bluetooth-enabled IPDs support low-power operation and compact design, making them ideal for portable electronics and localized wireless communication. Their integration facilitates simplified design, cost savings, and reliable performance in consumer and industrial applications.

• By Application

On the basis of application, the IPD market is segmented into ESD/EMI, RF IPD, digital and mixed signals, and others. The RF IPD segment dominated the largest market revenue share in 2025, driven by its essential role in high-frequency signal transmission, impedance matching, and noise suppression in wireless communication systems. RF IPDs are extensively used in smartphones, base stations, and IoT devices to ensure performance stability across complex RF front-ends. Their integration reduces component count, improves efficiency, and allows miniaturized designs, meeting the growing demand for compact and high-performance devices.

The digital and mixed-signal segment is expected to witness the fastest growth rate from 2026 to 2033, fueled by the rising adoption of high-speed digital circuits and mixed-signal processing in advanced electronics. For instance, Analog Devices offers mixed-signal IPDs for signal conditioning and filtering in precision instrumentation and communication systems. Their ability to handle both analog and digital signals in compact form factors drives demand across automotive, consumer electronics, and industrial applications.

• By End Use Industry

On the basis of end-use industry, the IPD market is segmented into consumer electronics, automotive, communication, aerospace and defense, and healthcare and lifesciences. The consumer electronics segment dominated the largest market revenue share in 2025, driven by the widespread use of smartphones, tablets, laptops, and wearables requiring compact, high-performance passive devices. IPDs in consumer electronics enhance device efficiency, reduce size, and support multi-band communication and high-frequency operation. The segment benefits from constant innovation, miniaturization trends, and rising adoption of smart and connected devices.

The automotive segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing integration of advanced driver-assistance systems (ADAS), infotainment systems, and EV electronics. For instance, TDK supplies IPDs for automotive radar and communication modules, supporting high reliability under harsh conditions. Growing demand for connected and autonomous vehicles drives the adoption of automotive-grade IPDs that ensure compactness, performance, and compliance with strict safety and operational standards.

Integrated Passive Device Market Regional Analysis

- Europe dominated the integrated passive device market with the largest revenue share of 40% in 2025, driven by a strong presence of advanced electronics manufacturers, stringent quality standards, and high adoption of connected devices across industries

- Manufacturers in the region benefit from established semiconductor and electronics ecosystems, supporting the production and integration of high-performance IPDs in applications such as consumer electronics, automotive, and communication systems

- Widespread adoption is further supported by technological innovation, high R&D investments, and government incentives promoting advanced electronics and smart technologies, establishing Europe as a key hub for IPD deployment

Germany Integrated Passive Device Market Insight

The Germany Integrated Passive Device market captured the largest revenue share in 2025 within Europe, fueled by the country’s strong automotive and industrial electronics sectors. Germany’s focus on high-quality, reliable electronic components encourages the adoption of Integrated Passive Devices in RF modules, automotive radar, and high-frequency devices. Increasing integration of Integrated Passive Devices in consumer electronics and communication infrastructure, combined with advanced manufacturing capabilities, strengthens market growth. Furthermore, demand for miniaturized and multifunctional components aligns with the country’s emphasis on innovation and precision engineering.

France Integrated Passive Device Market Insight

The France Integrated Passive Device market is projected to grow at a significant CAGR during the forecast period, driven by the country’s growing adoption of connected devices and smart systems. French electronics manufacturers are increasingly integrating Integrated Passive Devices in RF modules, sensors, and IoT applications to enhance device efficiency and performance. The focus on energy-efficient and compact electronic solutions, along with government support for smart technology adoption, supports market expansion.

Asia-Pacific Integrated Passive Device Market Insight

Se prevé que el mercado de dispositivos pasivos integrados (IPD) de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2026 a 2033, impulsado por la rápida urbanización, el aumento de la fabricación de productos electrónicos y la creciente demanda de teléfonos inteligentes, dispositivos IoT y aplicaciones automotrices en países como China, Japón y Corea del Sur. La posición de la región como centro de fabricación garantiza la producción rentable de IPD, lo que permite una mayor adopción en electrónica de consumo, dispositivos de comunicación y módulos automotrices. Por ejemplo, el creciente ecosistema electrónico de China, respaldado por fabricantes nacionales e iniciativas gubernamentales que promueven ciudades inteligentes y electrónica avanzada, está impulsando la adopción masiva de IPD.

Análisis del mercado chino de dispositivos pasivos integrados

El mercado chino de dispositivos pasivos integrados representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido al aumento de la producción electrónica, la urbanización y la adopción de alta tecnología. La disponibilidad de dispositivos pasivos integrados asequibles para electrónica de consumo y dispositivos de comunicación, junto con una sólida capacidad de fabricación local, está impulsando la penetración en el mercado. La integración de estos dispositivos en la electrónica automotriz y los dispositivos para el hogar inteligente contribuye aún más a la expansión del mercado.

Análisis del mercado de dispositivos pasivos integrados en Japón

El mercado japonés de dispositivos pasivos integrados (IPA) está ganando terreno gracias a la avanzada industria electrónica del país, su cultura de alta tecnología y la demanda de componentes miniaturizados y de alto rendimiento. Los fabricantes japoneses están integrando IPA en sistemas de radiofrecuencia, módulos automotrices y dispositivos electrónicos portátiles para mejorar el rendimiento y reducir el tamaño de los dispositivos. Se espera que el enfoque en la fiabilidad, la precisión y los dispositivos con capacidad IoT impulse un crecimiento sostenido tanto en aplicaciones de electrónica de consumo como industrial.

Análisis del mercado de dispositivos pasivos integrados en Norteamérica

Se prevé que el mercado norteamericano de dispositivos pasivos integrados (IPA) experimente un crecimiento constante, impulsado por su adopción en dispositivos de comunicación de alto rendimiento, electrónica automotriz y dispositivos electrónicos de consumo. Estados Unidos, como mercado líder en Norteamérica, está experimentando una fuerte demanda de IPA en teléfonos inteligentes, infraestructura 5G y sistemas automotrices conectados. La elevada inversión en I+D, la sólida infraestructura de semiconductores y el creciente enfoque en la electrónica de próxima generación y la integración del IoT son factores clave que respaldan el crecimiento del mercado.

Análisis del mercado estadounidense de dispositivos pasivos integrados

El mercado estadounidense de dispositivos pasivos integrados (IPA) acaparó la mayor cuota de ingresos, con un 78% en Norteamérica en 2025, impulsado por la adopción generalizada de electrónica de consumo avanzada, dispositivos 5G y módulos para el sector automotriz. La creciente preferencia por componentes miniaturizados y multifuncionales, así como la integración de IPA en módulos de interfaz de radiofrecuencia (RF), impulsan la demanda. El sólido ecosistema de fabricación de productos electrónicos del país, junto con el alto nivel de conocimiento del consumidor y la rápida adopción de nuevas tecnologías, refuerza aún más la expansión del mercado.

Cuota de mercado de dispositivos pasivos integrados

La industria de dispositivos pasivos integrados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- JCET Group Co., Ltd. (China)

- Industrias de Componentes Semiconductores, LLC (EE. UU.)

- Infineon Technologies AG (Alemania)

- Texas Instruments Incorporated (EE. UU.)

- STMicroelectronics (Suiza)

- Murata Manufacturing Co., Ltd. (Japón)

- Johanson Technology (EE. UU.)

- OnChip Devices, Inc. (EE. UU.)

- Global Communication Semiconductors, LLC (EE. UU.)

- Tecnologías 3DiS (EE. UU.)

- AFSC (EE. UU.)

- Qorvo, Inc. (EE. UU.)

- Semiconductores NXP (Países Bajos)

- Broadcom (EE. UU.)

- Compañía de Fabricación de Semiconductores de Taiwán Limitada (Taiwán)

- MACOM (EE. UU.)

- Corporación CTS (EE. UU.)

Últimos avances en el mercado global de dispositivos pasivos integrados.

- En julio de 2025, Samsung Electro-Mechanics amplió su capacidad de producción de condensadores cerámicos multicapa, lo que refleja una estrategia para satisfacer la creciente demanda mundial de dispositivos electrónicos compactos. Esta expansión refuerza el liderazgo de Samsung en el mercado de dispositivos pasivos integrados al mejorar su capacidad para cumplir con las crecientes exigencias de los clientes y garantizar la fiabilidad de la cadena de suministro. Esta iniciativa pone de manifiesto una tendencia más amplia del sector: el aumento de la capacidad de producción para dar soporte a la alta demanda en aplicaciones de electrónica de consumo, automoción y telecomunicaciones, lo que posiciona a Samsung para capitalizar la creciente adopción de componentes electrónicos miniaturizados y multifuncionales.

- En septiembre de 2024, AVX Corporation presentó una nueva línea de dispositivos pasivos integrados diseñados para aplicaciones de alta frecuencia. Este lanzamiento demuestra el enfoque proactivo de AVX en el sector de las telecomunicaciones, en constante evolución, especialmente con el crecimiento de las redes 5G. Al centrarse en el rendimiento de alta frecuencia, la empresa mejora su posición competitiva y satisface las crecientes demandas del mercado de componentes de radiofrecuencia avanzados. Este desarrollo pone de manifiesto un énfasis estratégico en la innovación y la capacidad de respuesta al mercado, lo que permite a AVX aprovechar las oportunidades emergentes en comunicaciones inalámbricas de alto rendimiento y aplicaciones de IoT.

- En agosto de 2024, Yageo Corporation completó la adquisición de un fabricante líder de componentes pasivos, una operación que fortalece su presencia en el mercado y amplía su cartera de productos. Esta adquisición permite a Yageo satisfacer la creciente demanda de soluciones integradas por parte de los clientes, al tiempo que mejora sus capacidades de fabricación. Dicha consolidación estratégica refleja un cambio hacia un mercado más competitivo y centrado en la escala, donde las empresas con una amplia gama de productos y una sólida capacidad de producción están mejor posicionadas para captar cuota de mercado en dispositivos pasivos integrados en los sectores de electrónica de consumo, automoción y comunicaciones.

- En junio de 2024, Johanson Technology presentó su nuevo acoplador direccional RF SMD de 900 MHz, P/N 0898CP14C0035001T, diseñado para diversas aplicaciones inalámbricas, incluyendo IoT, sistemas celulares, LoRa e ISM. El formato compacto EIA 0603 del dispositivo y su cumplimiento con la normativa RoHS facilitan la integración en PCB, lo que resulta atractivo para los fabricantes que buscan componentes miniaturizados y respetuosos con el medio ambiente. Este lanzamiento refuerza la posición de Johanson Technology en el segmento de RF e inalámbrico del mercado de dispositivos pasivos integrados, respaldando la creciente adopción de dispositivos conectados y la necesidad de componentes pasivos de alto rendimiento en las aplicaciones inalámbricas emergentes.

- En febrero de 2023, STMicroelectronics lanzó nueve dispositivos pasivos integrados de RF, que incluyen balunes de antena, filtros armónicos y circuitos de adaptación de impedancia optimizados para microcontroladores inalámbricos STM32WL. Estos dispositivos permiten un diseño e integración más eficientes de módulos inalámbricos, lo que fortalece la oferta de mercado de STMicroelectronics para aplicaciones de IoT y redes de área amplia de bajo consumo. Al ofrecer un rendimiento de RF mejorado y una integración simplificada, este desarrollo posiciona a la compañía para satisfacer la creciente demanda de soluciones inalámbricas compactas, energéticamente eficientes y de alto rendimiento en el mercado global de dispositivos pasivos integrados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.