Global Integrated Quantum Optical Circuits Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.08 Billion

USD

3.21 Billion

2024

2032

USD

1.08 Billion

USD

3.21 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 3.21 Billion | |

| % | |

|

Segmentación del mercado global de circuitos ópticos cuánticos integrados por tipo de material (fosfuro de indio, vidrio de sílice, fotónica de silicio, niobato de litio y arseniuro de galio), componente (guías de ondas, acoplador direccional, componentes activos, fuentes de luz y detectores), aplicación (comunicación por fibra óptica, sensores ópticos, biomedicina, computación cuántica, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de circuitos ópticos cuánticos integrados

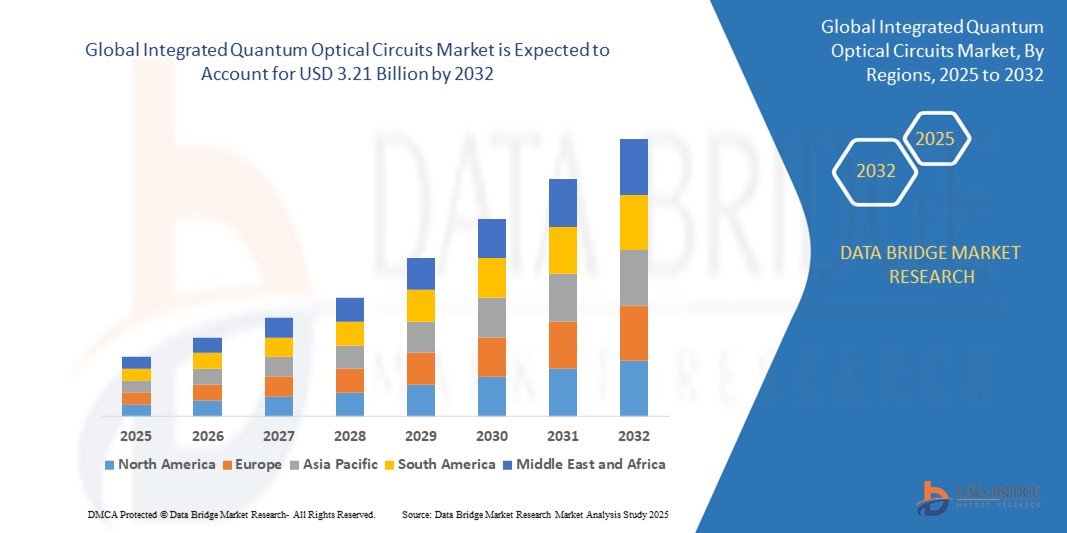

- El tamaño del mercado global de circuitos ópticos cuánticos integrados se valoró en USD 1.08 mil millones en 2024 y se espera que alcance los USD 3.21 mil millones para 2032 , con una CAGR del 14,6% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el aumento de las inversiones en tecnologías cuánticas y los rápidos avances en la integración fotónica, que están permitiendo sistemas cuánticos escalables, compactos y eficientes para la informática y la comunicación de próxima generación.

- Además, la transición de las voluminosas configuraciones ópticas a circuitos fotónicos miniaturizados está impulsando la demanda en sectores como las telecomunicaciones, la defensa, la sanidad y los centros de datos. Estas tendencias convergentes están acelerando el desarrollo y la implementación de circuitos ópticos cuánticos integrados, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de circuitos ópticos cuánticos integrados

- Los circuitos ópticos cuánticos integrados son dispositivos fotónicos miniaturizados que manipulan estados cuánticos de la luz para aplicaciones en informática, comunicación y detección. Estos circuitos aprovechan materiales como la fotónica de silicio y el niobato de litio para lograr escalabilidad, eficiencia energética y transmisión de señales de alta fidelidad.

- La creciente demanda está impulsada principalmente por la necesidad de transmisión de datos segura y de alta velocidad, avances en arquitecturas de computación cuántica e iniciativas de I+D en curso por parte de gobiernos y empresas tecnológicas para comercializar tecnologías cuánticas para casos de uso del mundo real.

- América del Norte dominó el mercado de circuitos ópticos cuánticos integrados con una participación de más del 35 % en 2024, debido a las fuertes inversiones en investigación en tecnologías cuánticas, la presencia de importantes empresas tecnológicas y las crecientes colaboraciones entre instituciones académicas y la industria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de circuitos ópticos cuánticos integrados durante el período de pronóstico debido a las crecientes inversiones en investigación cuántica, una sólida infraestructura de semiconductores y políticas gubernamentales de apoyo en países como China, Japón y Corea del Sur.

- El segmento de computación cuántica dominó el mercado con una cuota de mercado del 39,6 % en 2024, gracias al aumento de las inversiones globales y las iniciativas de I+D destinadas al desarrollo de procesadores cuánticos escalables. Los circuitos fotónicos integrados se están utilizando para generar, manipular y detectar estados cuánticos de luz, proporcionando la escalabilidad, la resistencia al ruido y la compacidad necesarias para construir computadoras cuánticas prácticas.

Alcance del informe y segmentación del mercado de circuitos ópticos cuánticos integrados

|

Atributos |

Perspectivas clave del mercado de circuitos ópticos cuánticos integrados |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de circuitos ópticos cuánticos integrados

Creciente interés en la educación cuántica

- A medida que la ciencia de la información cuántica se vuelve cada vez más vital para las tecnologías de próxima generación, universidades, institutos de investigación y empresas privadas están incrementando la inversión en educación para reducir la brecha de talento cuántico. Este auge en la educación cuántica apoya una cantera de investigadores e ingenieros, lo que en última instancia impulsa la adopción e innovación más amplias de los circuitos ópticos cuánticos integrados.

- Por ejemplo, líderes tecnológicos globales como Intel Corporation están colaborando con instituciones académicas para lanzar iniciativas de educación cuántica y asociaciones universitarias, con el objetivo de desarrollar una fuerza laboral calificada y competente en fotónica cuántica y diseño de circuitos integrados.

- Los gobiernos y las organizaciones privadas están financiando centros de investigación cuántica y programas interdisciplinarios, integrando aún más la fotónica cuántica en los planes de estudio académicos.

- Los cursos online masivos y abiertos (MOOC), los programas de grado dedicados a la ingeniería cuántica y los talleres especializados están haciendo que el conocimiento de la óptica cuántica sea accesible a una nueva generación de ingenieros y físicos.

- El auge de empresas emergentes y spin-offs afiliadas a universidades lleva innovación juvenil al mercado, acelerando la traducción de la investigación académica en soluciones prácticas de circuitos ópticos cuánticos.

- Las redes de colaboración internacional, las conferencias y los consorcios fomentan el intercambio de conocimientos, garantizando que el talento emergente tenga una perspectiva global y sea relevante a nivel industrial.

Dinámica del mercado de circuitos ópticos cuánticos integrados

Conductor

Avances en la computación cuántica

- Los rápidos avances en la computación cuántica están impulsando la demanda de circuitos ópticos cuánticos integrados, que son esenciales para construir sistemas cuánticos escalables, estables y eficientes para la computación y la comunicación.

- Por ejemplo, Infinera Corporation y Ciena Corporation están aprovechando los avances en fotónica cuántica para desarrollar soluciones ópticas integradas para redes de comunicación cuántica seguras e infraestructura informática de alto rendimiento.

- La integración de componentes fotónicos (como multiplexores, moduladores y láseres) en un solo chip permite una menor pérdida de energía, un mayor ancho de banda y velocidades de procesamiento más altas en comparación con los circuitos electrónicos tradicionales.

- La miniaturización continua de los sistemas ópticos cuánticos los hace más adecuados para su implementación en sectores comerciales, incluidos la criptografía, los centros de datos y las telecomunicaciones.

- Las iniciativas gubernamentales en EE. UU., Europa y Asia apoyan la I+D a gran escala en hardware cuántico, lo que proporciona un estímulo fiscal para las colaboraciones entre empresas y el mundo académico con fabricantes de circuitos. El desarrollo de estándares industriales y el aumento de la actividad de capital riesgo están acelerando la comercialización de circuitos ópticos cuánticos integrados tanto en el sector público como en el privado.

Restricción/Desafío

“Altos costos de desarrollo”

- El desarrollo de circuitos ópticos cuánticos integrados plantea desafíos financieros considerables, con altos costos iniciales de I+D, procesos de fabricación complejos y la necesidad de entornos de fabricación ultralimpios.

- Por ejemplo, los principales fabricantes como Aifotec AG y Finisar Corporation deben invertir recursos sustanciales en instalaciones especializadas, equipos de litografía avanzados e ingenieros experimentados en fotónica cuántica, lo que hace que la recuperación de costos sea lenta y el escalamiento difícil para las empresas más pequeñas.

- La falta de procesos estandarizados para la fabricación de componentes fotónicos cuánticos aumenta la personalización y los costos, especialmente para productos en etapas iniciales o aplicaciones específicas.

- Existe una dependencia continua de materiales raros (por ejemplo, fosfuro de indio, arseniuro de galio) y de métodos de integración sofisticados, que añaden gastos y limitan la accesibilidad para los nuevos participantes.

- La fragmentación del mercado y la ausencia de pedidos de gran volumen dificultan las economías de escala, lo que mantiene elevados los costes unitarios. La financiación impulsada por políticas está ayudando a compensar algunos riesgos de desarrollo, pero la viabilidad comercial dependerá de nuevos avances en la eficiencia de la fabricación y del crecimiento de la demanda.

Alcance del mercado de circuitos ópticos cuánticos integrados

El mercado está segmentado según el tipo de material, componente y aplicación.

- Por tipo de material

Según el tipo de material, el mercado de circuitos ópticos cuánticos integrados se segmenta en fosfuro de indio, vidrio de sílice, fotónica de silicio, niobato de litio y arseniuro de galio. El segmento de la fotónica de silicio dominó la mayor cuota de mercado en 2024, gracias a su compatibilidad con las técnicas de fabricación CMOS existentes y a su escalabilidad para la producción en masa. La capacidad del silicio para integrar componentes fotónicos y electrónicos en un solo chip lo hace muy atractivo para aplicaciones rentables y de alto volumen en centros de datos y configuraciones de computación cuántica. Además, su rendimiento comprobado al permitir circuitos fotónicos compactos, de baja pérdida y energéticamente eficientes contribuye a su adopción generalizada.

Se prevé que el segmento del niobato de litio experimente el mayor crecimiento entre 2025 y 2032, impulsado por sus propiedades electroópticas superiores y su excepcional capacidad de modulación de señales. Las plataformas basadas en niobato de litio están cobrando impulso en la investigación fotónica cuántica y las aplicaciones de alta frecuencia, ya que ofrecen pérdidas ópticas ultrabajas, mayor ancho de banda y una estabilidad de fase mejorada, crucial para la coherencia cuántica. El creciente uso de este material en moduladores e interferómetros de nueva generación está impulsando aún más su demanda.

- Por componente

Según los componentes, el mercado se segmenta en guías de onda, acopladores direccionales, componentes activos, fuentes de luz y detectores. El segmento de guías de onda registró la mayor participación en los ingresos en 2024, principalmente debido a su papel fundamental en el enrutamiento y guiado de señales de luz dentro de circuitos integrados fotónicos. Su fabricación precisa y bajas pérdidas de propagación son cruciales para garantizar una degradación mínima de la señal en sistemas cuánticos complejos. La creciente adopción de arquitecturas basadas en guías de onda en tecnologías cuánticas, tanto académicas como comerciales, está impulsando el dominio de este segmento.

Se prevé que el segmento de detectores registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a la creciente necesidad de detección de fotones de alta sensibilidad en aplicaciones de comunicación y detección cuántica. Gracias a los avances en las tecnologías de nanocables superconductores y fotodiodos de avalancha, los detectores son cada vez más precisos y eficientes en la captura de estados cuánticos. Su papel en la mejora de la fidelidad del sistema y la habilitación de mediciones cuánticas en tiempo real los posiciona como un segmento de componentes en rápido crecimiento.

- Por aplicación

En función de su aplicación, el mercado de circuitos ópticos cuánticos integrados se segmenta en comunicaciones por fibra óptica, sensores ópticos, biomedicina, computación cuántica, entre otros. El segmento de la computación cuántica representó la mayor cuota de mercado en ingresos, con un 39,6%, en 2024, impulsado por un aumento de las inversiones globales y las iniciativas de I+D destinadas al desarrollo de procesadores cuánticos escalables. Los circuitos fotónicos integrados se utilizan para generar, manipular y detectar estados cuánticos de luz, proporcionando la escalabilidad, la resistencia al ruido y la compacidad necesarias para construir computadoras cuánticas prácticas.

Se proyecta que el segmento de sensores ópticos experimentará el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de aplicaciones en monitorización ambiental, diagnóstico médico y defensa. Los sensores ópticos integrados ofrecen alta sensibilidad, un tamaño compacto y una mayor precisión de datos, lo que los hace ideales para detectar cambios físicos, químicos o biológicos minúsculos. La creciente demanda de tecnologías de detección compactas y de alto rendimiento en diversas industrias está acelerando la adopción de este segmento.

Análisis regional del mercado de circuitos ópticos cuánticos integrados

- América del Norte dominó el mercado de circuitos ópticos cuánticos integrados con la mayor participación en los ingresos de más del 35 % en 2024, impulsada por fuertes inversiones en investigación en tecnologías cuánticas, la presencia de importantes empresas tecnológicas y la creciente colaboración entre instituciones académicas y la industria.

- La región se beneficia de la adopción temprana de soluciones basadas en la computación cuántica y la fotónica en sectores como defensa, telecomunicaciones y centros de datos.

- La financiación continua de agencias gubernamentales y organizaciones privadas, combinada con una creciente demanda de potencia informática avanzada, está reforzando el liderazgo de América del Norte en el espacio de la fotónica cuántica integrada.

Perspectiva del mercado de circuitos ópticos cuánticos integrados de EE. UU.

El mercado estadounidense capturó la mayor participación en los ingresos en 2024 en Norteamérica, gracias a un sólido ecosistema de I+D y al predominio de startups de tecnología cuántica y centros de innovación universitarios. Iniciativas federales como la Ley Nacional de Iniciativa Cuántica y las sustanciales inversiones de gigantes tecnológicos en infraestructura escalable de computación cuántica están impulsando su adopción comercial. La convergencia de la fotónica de silicio con las plataformas cuánticas está acelerando la demanda en aplicaciones como la comunicación segura y la computación de alto rendimiento.

Perspectiva del mercado europeo de circuitos ópticos cuánticos integrados

Se proyecta que el mercado europeo crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por colaboraciones público-privadas, financiación de programas como Quantum Flagship y un sólido respaldo institucional a la investigación. Los países de la UE se centran en fortalecer las capacidades de integración fotónica para respaldar la transmisión segura de datos y la computación de nueva generación. La demanda está aumentando en los sectores sanitario, automovilístico y aeroespacial, con aplicaciones en detección cuántica y redes seguras cobrando impulso.

Perspectiva del mercado de circuitos ópticos cuánticos integrados del Reino Unido

Se prevé un crecimiento notable del mercado británico, impulsado por iniciativas nacionales como el Programa Nacional de Tecnologías Cuánticas del Reino Unido. El enfoque del país en las tecnologías cuánticas fotónicas en sectores como la defensa, la sanidad y las comunicaciones seguras está creando condiciones favorables para la expansión del mercado. La colaboración entre startups, universidades y actores del sector está impulsando la innovación y la comercialización de circuitos cuánticos integrados.

Análisis del mercado de circuitos ópticos cuánticos integrados en Alemania

Se espera que Alemania experimente un crecimiento constante en el mercado gracias a su fuerte énfasis en la ingeniería de precisión, la microelectrónica y la fotónica. Iniciativas respaldadas por el gobierno, como el programa Quantum Futur y la participación en las iniciativas de infraestructura cuántica de la UE, están fortaleciendo las capacidades nacionales. El enfoque del país en las aplicaciones industriales de alto rendimiento y la seguridad de datos está reforzando la demanda de plataformas fotónicas cuánticas escalables.

Perspectiva del mercado de circuitos ópticos cuánticos integrados de Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico crezca a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, impulsado por el aumento de las inversiones en investigación cuántica, una sólida infraestructura de semiconductores y políticas gubernamentales favorables en países como China, Japón y Corea del Sur. Los avances regionales en la fabricación e integración de chips fotónicos están posicionando a Asia-Pacífico como un centro de demanda y oferta de tecnologías cuánticas integradas.

Perspectiva del mercado de circuitos ópticos cuánticos integrados de Japón

El mercado japonés se expande con fuerza gracias a su liderazgo en innovación de semiconductores, investigación fotónica y financiación gubernamental a largo plazo. Los esfuerzos del país por impulsar las comunicaciones cuánticas seguras e integrar circuitos fotónicos en la imagenología médica, las telecomunicaciones y la automatización están impulsando una demanda constante. La colaboración entre el mundo académico y las grandes empresas tecnológicas está potenciando el potencial de comercialización.

Análisis del mercado de circuitos ópticos cuánticos integrados de China

China representó la mayor cuota de mercado en Asia Pacífico en 2024, impulsada por una inversión a gran escala en infraestructura cuántica nacional y un grupo de fabricantes de tecnología en rápido crecimiento. Las iniciativas gubernamentales para desarrollar redes de comunicación seguras e infraestructura inteligente están acelerando su implementación. Con un fuerte impulso a la producción nacional de chips y la integración de tecnologías cuánticas en los ámbitos militar e industrial, China continúa liderando la región APAC en volumen de mercado e innovación.

Cuota de mercado de circuitos ópticos cuánticos integrados

La industria de circuitos ópticos cuánticos integrados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Ciena Corporation (EE. UU.)

- Corporación EMCORE (EE. UU.)

- NeoPhotonics Corporation (EE. UU.)

- Aifotec AG (Alemania)

- Infinera Corporation (EE. UU.)

- Intel Corporation (EE. UU.)

- Broadcom (EE. UU.)

- Cisco (EE. UU.)

- Oclaro (ahora parte de Lumentum) (EE. UU.)

- TE Connectivity (Suiza)

- Hewlett-Packard Development Company, LP (EE. UU.)

- Corning Incorporated (EE. UU.)

- JDS Uniphase Corporation (ahora parte de Lumentum) (EE. UU.)

- Lumentum Operations LLC (EE. UU.)

- Finisar Corporation (EE. UU.)

- Enablence Technologies, Inc. (Canadá)

Últimos avances en el mercado global de circuitos ópticos cuánticos integrados

- En noviembre de 2024, IonQ anunció una colaboración con imec para desarrollar circuitos integrados fotónicos y tecnología de chips con trampa de iones para la computación cuántica. Esta colaboración marca un cambio fundamental desde sistemas ópticos voluminosos hacia una integración fotónica compacta y escalable, con el objetivo de aumentar la densidad de cúbits y mejorar el rendimiento de los sistemas cuánticos. La iniciativa busca impulsar la innovación en técnicas de fabricación, reducir los costos de hardware y acelerar la comercialización, factores que impulsarán significativamente el mercado de circuitos ópticos cuánticos integrados al hacer que el hardware cuántico sea más accesible y eficiente.

- En febrero de 2022, Intel Corporation anunció la adquisición de Tower Semiconductor, una operación que fortalece significativamente la estrategia IDM 2.0 de Intel al impulsar la capacidad de fabricación global y diversificar sus capacidades tecnológicas. La experiencia de Tower en tecnologías analógicas como RF, gestión de energía, SiGe y sensores industriales, junto con su sólida presencia en EE. UU. y Asia, mejora la capacidad de Intel para satisfacer la creciente demanda de semiconductores. Se espera que esta adquisición tenga un impacto positivo en el mercado de circuitos ópticos cuánticos integrados, al mejorar el acceso a tecnologías avanzadas de procesos analógicos y respaldar una mayor integración de componentes compatibles con la tecnología cuántica a gran escala.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.