Global Interface Ip Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.91 Billion

USD

6.86 Billion

2024

2032

USD

2.91 Billion

USD

6.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.91 Billion | |

| USD 6.86 Billion | |

| % | |

|

Segmentación del mercado global de IP de interfaz por componente (IP de procesador y periféricos), función empresarial (IP de diseño, integración y verificación), modo de implementación (local, en la nube e híbrido), tamaño de la organización (pequeñas y medianas empresas y grandes empresas), aplicación (electrónica de consumo, automoción, industria, redes, etc.), usuario final (empresas de semiconductores, fabricantes de dispositivos integrados, fundiciones, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de IP de interfaz

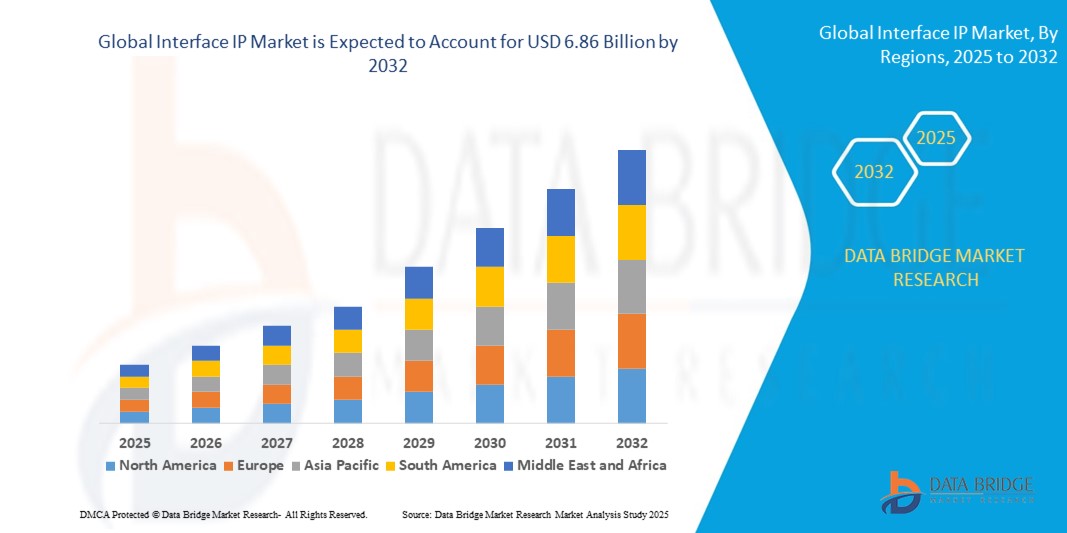

- El tamaño del mercado global de IP de interfaz se valoró en USD 2,91 mil millones en 2024 y se espera que alcance los USD 6,86 mil millones para 2032 , con una CAGR del 11,30% durante el período de pronóstico.

- El crecimiento del mercado de interfaz IP está impulsado en gran medida por la creciente complejidad de los diseños de sistema en chip (SoC) que exigen una comunicación eficiente y de alta velocidad entre procesadores y periféricos, lo que impulsa la adopción generalizada en todos los segmentos de semiconductores.

- Además, los rápidos avances en tecnologías como 5G, IA, computación en la nube y electrónica automotriz están acelerando la necesidad de soluciones IP de interfaz robustas y de baja latencia que admitan un mayor rendimiento de datos y flexibilidad de integración, lo que impulsa la expansión del mercado.

Análisis del mercado de IP de interfaz

- La interfaz IP consta de bloques de propiedad intelectual prediseñados y reutilizables que permiten protocolos e interfaces de comunicación estandarizados dentro de los SoC, lo que facilita un desarrollo de chips más rápido y rentable para aplicaciones que abarcan los sectores de electrónica de consumo, automotriz, industrial y de redes.

- La creciente demanda de una interfaz IP segura, escalable y energéticamente eficiente está impulsada por la creciente digitalización, la proliferación de dispositivos conectados y el cambio hacia la informática de borde y la infraestructura inteligente, lo que convierte a la interfaz IP en un facilitador fundamental de la innovación en semiconductores modernos.

- América del Norte dominó el mercado de IP de interfaz con una participación de más del 35 % en 2024, debido a una fuerte concentración de casas de diseño de semiconductores, inversión avanzada en I+D y demanda de mercados finales de alta tecnología como centros de datos, infraestructura en la nube y aceleradores de IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de IP de interfaz durante el período de pronóstico debido a la creciente actividad de diseño de semiconductores, el aumento de las empresas locales sin fábrica y las grandes bases de fabricación.

- El segmento de procesadores IP dominó el mercado con una cuota de mercado del 45,4 % en 2024, gracias al papel fundamental que desempeñan estos núcleos para permitir el procesamiento de datos de alto rendimiento y bajo consumo en una amplia gama de dispositivos electrónicos. Los procesadores IP se adoptan ampliamente en SoCs avanzados utilizados en electrónica de consumo, electrónica automotriz y sistemas de automatización industrial, beneficiándose de las mejoras continuas en la arquitectura y los procesos de fabricación. Su escalabilidad y adaptabilidad para múltiples aplicaciones los convierten en la opción preferida de las casas de diseño y fabricantes de chips que buscan satisfacer los diversos requisitos computacionales de los dispositivos modernos.

Alcance del informe y segmentación del mercado de IP de interfaz

|

Atributos |

Perspectivas clave del mercado de IP de interfaz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de IP de interfaz

Adopción creciente de IP de interfaz de alta velocidad y optimizada para IA

- El mercado de IP de interfaz se está expandiendo rápidamente debido a la creciente demanda de soluciones de IP de interfaz de alta velocidad y optimizadas para IA necesarias para conectar procesadores, memoria y aceleradores avanzados en centros de datos, automotrices, telecomunicaciones y dispositivos de consumo.

- Por ejemplo, el mercado está presenciando un sólido crecimiento a partir de la integración de protocolos como PCIe Gen5/6, Ethernet (400G/800G+), CXL, HBM y USB4 en SoCs de vanguardia, con importantes actores de la industria, como Synopsys, Cadence y Arm, que invierten en IP de interfaz adaptada para cargas de trabajo de IA, 5G e IoT, mientras que los requisitos de infraestructura de IA en supercomputadoras y servidores de hiperescala amplifican los requisitos de velocidad y eficiencia de la interfaz.

- Los avances en la tecnología de semiconductores están impulsando la miniaturización y la eficiencia energética, lo que requiere diseños de IP de interfaz innovadores que manejen la transmisión de datos de baja latencia y alto ancho de banda a través de chips cada vez más compactos y complejos.

- El uso creciente de arquitecturas de chiplets e interconexiones de matriz a matriz está acelerando la necesidad de una IP de interfaz estandarizada y de alta velocidad capaz de soportar el diseño modular y la integración de múltiples proveedores en dispositivos de próxima generación.

- Por ejemplo, el mercado ha experimentado un notable crecimiento interanual (un 17 % en 2023), impulsado por la IA y las aplicaciones intensivas en datos, y se espera que se acelere aún más a medida que crece la demanda de eficiencia y confiabilidad de la interfaz en la informática avanzada.

- La adopción por parte de la industria de una interfaz IP ecológica y optimizada en términos de energía se alinea con las tendencias de los centros de datos ecológicos, a medida que los usuarios finales buscan reducir los costos operativos y la huella de carbono.

Dinámica del mercado de IP de interfaz

Conductor

Creciente adopción de dispositivos IoT y tecnologías conectadas

- La proliferación de dispositivos IoT, electrodomésticos inteligentes y tecnologías conectadas en sectores como la automatización industrial, la automoción (ADAS, vehículos eléctricos), los dispositivos sanitarios y la electrónica de consumo es un importante motor de crecimiento para la interfaz IP.

- A medida que los puntos finales de IoT exigen comunicaciones seguras, de bajo consumo y baja latencia, los proveedores de IP de interfaz ofrecen variantes especializadas para el transporte seguro de datos y la operación en tiempo real en todo el ecosistema en expansión.

- Las asociaciones entre diseñadores de núcleos de IP, fundiciones y fabricantes de equipos originales (OEM) están impulsando ciclos de desarrollo rápidos y una adopción intersectorial, lo que permite la implementación a gran escala de productos inteligentes conectados.

- Los programas de digitalización gubernamentales y las estrategias de la Industria 4.0 estimulan aún más la adopción de la interfaz IP al incorporar requisitos de conectividad en los estándares regulatorios y comerciales.

Restricción/Desafío

Complejidad y costos asociados con la integración y verificación de IP

- La integración de bloques IP de interfaz complejos en SoC modernos y paquetes multi-die presenta importantes desafíos de diseño, verificación e interoperabilidad, lo que aumenta tanto los costos iniciales de desarrollo como el tiempo de comercialización.

- Por ejemplo, personalizar y validar la IP de interfaz de alta velocidad para chips de IA, automotrices o IoT implica un cumplimiento riguroso de los estándares globales en evolución, la interoperabilidad de múltiples protocolos y las variaciones del proceso de silicio, lo que genera una verificación costosa que requiere muchos recursos y necesidades de soporte continuo.

- Los plazos de retorno de la inversión pueden verse afectados por actualizaciones frecuentes en los estándares de interfaz, demandas de compatibilidad con versiones anteriores y el riesgo de cambios en las especificaciones durante los ciclos de diseño de etapa avanzada.

- Los diversos requisitos de los clientes (que abarcan ancho de banda, latencia, seguridad y eficiencia energética) amplían la complejidad del diseño, lo que a veces da como resultado costosas sobreingeniería o cuellos de botella de integración.

- Los compradores de IP enfrentan riesgos de dependencia del proveedor o problemas de compatibilidad al implementar IP de interfaz en diversos entornos de nodos lógicos y de fundición, lo que requiere una inversión adicional en pruebas, depuración y mantenimiento a largo plazo.

Alcance del mercado de IP de interfaz

El mercado está segmentado en función del componente, la función comercial, el modo de implementación, el tamaño de la organización, la aplicación y el usuario final.

- Por componente

En función de los componentes, el mercado de IP de interfaz se segmenta en IP de procesador e IP de periféricos. El segmento de IP de procesador dominó la mayor cuota de mercado, con un 45,4%, en 2024, impulsado por el papel crucial que desempeñan estos núcleos para permitir el procesamiento de datos de alto rendimiento y eficiencia energética en una amplia gama de dispositivos electrónicos. La IP de procesador se adopta ampliamente en SoC avanzados utilizados en electrónica de consumo, electrónica automotriz y sistemas de automatización industrial, beneficiándose de las mejoras continuas en la arquitectura y los procesos de fabricación. Su escalabilidad y adaptabilidad para múltiples aplicaciones la convierten en la opción preferida por las casas de diseño y fabricantes de chips que buscan satisfacer los diversos requisitos computacionales de los dispositivos modernos.

Se prevé que el segmento de IP de periféricos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de conectividad especializada, control de memoria y soluciones de interfaz en sistemas embebidos. A medida que aumenta la complejidad de los dispositivos, la demanda de IP de periféricos de alta velocidad, como USB, PCIe y Ethernet, crece rápidamente tanto en aplicaciones de consumo como industriales. La integración de estos periféricos en los SoC reduce el tiempo de diseño, mejora la interoperabilidad y optimiza las capacidades del producto final, lo que fomenta su adopción generalizada.

- Por función empresarial

Según la función empresarial, el mercado de IP de interfaz se segmenta en IP de diseño, integración y verificación. El segmento de diseño e integración representó la mayor cuota de ingresos en 2024, impulsado por la amplia demanda de una integración de IP eficiente y escalable en diseños de semiconductores complejos. Esta función permite la creación rápida de prototipos y acorta el plazo de comercialización de productos electrónicos avanzados, lo que la hace vital para las empresas en mercados competitivos. Los servicios de diseño e integración también se benefician de la creciente heterogeneidad de los diseños de chips, donde múltiples IP deben funcionar a la perfección en aplicaciones de IA, automoción y 5G.

Se prevé que el segmento de IP de verificación experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente complejidad de los diseños de chips y la necesidad de garantizar el cumplimiento de los estándares en constante evolución. La IP de verificación proporciona capacidades de simulación, emulación y prueba que reducen los errores de diseño, mejoran la seguridad funcional y la fiabilidad del rendimiento. La creciente adopción en aplicaciones de misión crítica, como la conducción autónoma y la industria aeroespacial, acelera aún más su adopción.

- Por modo de implementación

Según el modo de implementación, el mercado de interfaces IP se segmenta en local, en la nube e híbrido. El segmento local dominó el mercado en 2024 debido a la fuerte preferencia de las empresas de semiconductores por mantener un control total sobre el diseño de IP, la seguridad y la confidencialidad de los datos. La implementación local garantiza un alto potencial de personalización y facilita la integración con cadenas de herramientas propietarias, lo que la hace ideal para organizaciones que gestionan proyectos sensibles o propietarios. Esta demanda se ve impulsada aún más por industrias donde el cumplimiento normativo exige una gestión rigurosa de datos locales.

Se proyecta que el segmento de la nube registrará la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la transición hacia entornos de diseño colaborativos y distribuidos y la creciente adopción de herramientas EDA basadas en la nube. La implementación en la nube ofrece escalabilidad, rentabilidad y acceso sin problemas a bibliotecas de IP, lo que permite iteraciones más rápidas y la colaboración de equipos globales. Además, facilita las actualizaciones de diseño en tiempo real y las pruebas automatizadas, cada vez más importantes para proyectos de semiconductores con plazos límite.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado de IP de interfaz se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. El segmento de grandes empresas tuvo la mayor participación en 2024, gracias a sus importantes presupuestos en I+D, su infraestructura avanzada y su capacidad para integrar soluciones IP complejas en proyectos a gran escala. Estas organizaciones suelen ser líderes en la adopción de procesadores y periféricos IP de vanguardia para ofrecer chips de alto rendimiento para aplicaciones de IA, 5G y vehículos autónomos. Su presencia global y su profunda experiencia en ingeniería refuerzan aún más su dominio.

Se prevé que el segmento de las pymes experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente accesibilidad a soluciones de propiedad intelectual rentables y plataformas de diseño en la nube. Las pymes recurren cada vez más a la propiedad intelectual de terceros para reducir el tiempo de comercialización y competir en nichos de mercado de semiconductores. Los modelos de licencia flexibles y los paquetes modulares de propiedad intelectual permiten a las empresas más pequeñas innovar sin necesidad de grandes recursos de desarrollo internos.

- Por aplicación

Según su aplicación, el mercado de interfaces IP se segmenta en electrónica de consumo, automoción, industria, redes, entre otros. El segmento de la electrónica de consumo dominó el mercado en 2024, impulsado por la adopción masiva de dispositivos inteligentes, wearables y sistemas multimedia que requieren procesadores y periféricos IP avanzados. Los rápidos ciclos de actualización de smartphones y dispositivos conectados impulsan la demanda continua de IP de alta velocidad y bajo consumo. La integración fluida con estándares de comunicación inalámbrica y códecs multimedia consolida aún más su posición en el mercado.

Se prevé que el segmento automotriz experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la proliferación de sistemas avanzados de asistencia al conductor (ADAS), soluciones de infoentretenimiento y arquitecturas de vehículos eléctricos. Las aplicaciones automotrices exigen IP con alta confiabilidad, baja latencia y cumplimiento de estrictos estándares de seguridad, lo que impulsa la innovación en los dominios de IP de procesadores e interfaces. La transición hacia la movilidad conectada y autónoma amplifica esta trayectoria de crecimiento.

- Por el usuario final

En función del usuario final, el mercado de IP de interfaz se segmenta en empresas de semiconductores, fabricantes de dispositivos integrados (IDM), fundiciones y otros. El segmento de empresas de semiconductores dominó la mayor cuota de ingresos en 2024, gracias a su papel central en el diseño y la concesión de licencias de IP para diversas aplicaciones. Estas empresas invierten fuertemente en el desarrollo de carteras de IP diferenciadas para atender a múltiples mercados, desde la electrónica de consumo hasta la automatización industrial, lo que garantiza una demanda estable.

Se prevé que el segmento de fundiciones registre el mayor crecimiento entre 2025 y 2032, a medida que colaboran cada vez más con proveedores de propiedad intelectual para ofrecer procesos de fabricación optimizados. Las fundiciones se benefician de la integración de propiedad intelectual en los kits de diseño de procesos (PDK), lo que permite una producción de chips más rápida y eficiente para empresas de semiconductores sin fábrica e integradores de sistemas. La tendencia hacia nodos avanzados y fabricación especializada acelera aún más su adopción.

Análisis regional del mercado de interfaces IP

- América del Norte dominó el mercado de IP de interfaz con la mayor participación en los ingresos de más del 35 % en 2024, impulsada por una fuerte concentración de casas de diseño de semiconductores, inversión avanzada en I+D y demanda de mercados finales de alta tecnología como centros de datos, infraestructura en la nube y aceleradores de IA.

- Los clientes y fabricantes de equipos originales (OEM) de la región priorizan la interfaz IP de alto rendimiento y baja latencia para respaldar la computación en la nube, servidores, equipos de red y dispositivos de consumo avanzados, lo que aumenta los flujos de licencias y regalías para los proveedores de IP.

- Esta fortaleza regional está respaldada por un importante gasto en I+D empresarial y de riesgo, un ecosistema de proveedores de EDA e IP, y una fuerte presencia de empresas sin fábrica que integran IP de interfaz en SoC complejos para aplicaciones de IA, 5G y redes de alta velocidad.

Perspectiva del mercado de IP de interfaz de EE. UU.

El mercado estadounidense de interfaces IP capturó la mayor participación en los ingresos de Norteamérica en 2024, representando una parte sustancial de la demanda regional gracias a la presencia de licenciantes de IP líderes, grandes clientes de nube e hiperescaladores, y una intensa actividad de I+D en IA y computación de alto rendimiento. La adopción se ve impulsada por la demanda de protocolos avanzados como PCIe, Ethernet y SerDes en centros de datos, redes y plataformas de computación en el borde.

Perspectivas del mercado de IP de interfaz europea

Se proyecta que el mercado europeo de interfaces IP crecerá de forma sostenida durante el período de pronóstico, impulsado por inversiones en automatización industrial, electrificación automotriz e infraestructura de redes. El énfasis regulatorio en la soberanía de datos y los sólidos ecosistemas industriales en Europa Occidental fomentan la integración local de interfaces IP en los sistemas en chip (SoC) de automoción, telecomunicaciones e industria.

Perspectivas del mercado de IP de interfaz del Reino Unido

Se espera que el mercado de IP de interfaz del Reino Unido se expanda a un ritmo saludable impulsado por su sólido grupo de diseño de semiconductores y telecomunicaciones, la creciente adopción de computación de borde e infraestructura 5G, y el creciente interés de empresas emergentes e integradores de sistemas que licencian IP de interfaz para acelerar el desarrollo de productos.

Perspectivas del mercado de IP de interfaz en Alemania

Se espera que el mercado alemán de interfaces IP registre un crecimiento notable a medida que los fabricantes de equipos originales (OEM) de automoción y los proveedores de primer nivel integren interfaces IP de alta velocidad para arquitecturas ADAS, de infoentretenimiento y de vehículos eléctricos. El enfoque del país en la excelencia en ingeniería y la digitalización industrial impulsa la demanda de soluciones de interfaces IP fiables y que cumplan con las normas de seguridad.

Perspectiva del mercado IP de la interfaz Asia-Pacífico

Se espera que el mercado de IP de interfaz de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente actividad de diseño de semiconductores, el auge de las empresas locales sin fábrica y las grandes plantas de fabricación en China, Taiwán, Corea del Sur e India. El papel de la región como centro global de fabricación y diseño de semiconductores está expandiendo la demanda de IP de interfaz estándar y de alta velocidad.

Perspectivas del mercado de IP de interfaz de Japón

El mercado japonés de IP de interfaz está cobrando impulso gracias a la fabricación de electrónica avanzada, una sólida base de proveedores automotrices y la demanda de IP confiable y de grado industrial en robótica, automatización de fábricas y aplicaciones automotrices. La prioridad de Japón en la calidad y la larga vida útil de los productos respalda la adopción sostenida de bloques de IP de interfaz de eficacia probada.

Perspectivas del mercado de IP de interfaz de China

El mercado chino de interfaces IP representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por un ecosistema nacional de semiconductores en rápido crecimiento, grandes volúmenes de electrónica de consumo e iniciativas gubernamentales que aceleran el diseño y la integración local de IP. El aumento de proveedores nacionales de IP y la demanda de fabricantes de equipos originales (OEM) de teléfonos inteligentes, electrónica de consumo y redes son factores clave del crecimiento.

Cuota de mercado de IP de interfaz

La industria de la interfaz IP está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Arm Limited (Reino Unido)

- Cadence Design Systems, Inc. (EE. UU.)

- Synopsys, Inc. (EE. UU.)

- Imagination Technologies (Reino Unido)

- Ceva, Inc. (EE. UU.)

- VeriSilicon (China)

- Lattice Semiconductor (EE. UU.)

- Bits analógicos (EE. UU.)

- Xilinx, Inc. (EE. UU.)

- eMemory Technology Inc. (Taiwán)

- Silicon Storage Technology, Inc. (EE. UU.)

- Corporación Tecnológica Faraday (Taiwán)

- Avery Design Systems (EE. UU.)

- Integración de los delfines (Francia)

- Rambus.com (EE. UU.)

- Grupo S3 (Irlanda)

- ARASAN CHIP SYSTEMS INC. (EE. UU.)

- Creaciones de silicio (EE. UU.)

- Open-Silicon (EE. UU.)

Últimos avances en el mercado global de IP de interfaz

- En marzo de 2025, Synopsys lanzó la última actualización de su portafolio de IP DesignWare, que incluye soluciones IP de interfaz de alta velocidad mejoradas con mayor eficiencia energética y compatibilidad ampliada con estándares emergentes como PCIe Gen5 y USB4. Este desarrollo permite a los diseñadores de chips satisfacer las crecientes necesidades de rendimiento de datos, minimizando al mismo tiempo el consumo de energía, crucial para aplicaciones móviles, de centros de datos y automotrices. La innovación continua de Synopsys refuerza su liderazgo en el mercado y acelera la adopción en diversos segmentos de semiconductores.

- En abril de 2025, Cadence Design Systems presentó nuevas soluciones de verificación IP diseñadas para aplicaciones 5G y automotrices, diseñadas para optimizar y acelerar los procesos de validación de chips. Estas soluciones mejoran la fiabilidad del diseño y el cumplimiento de los estándares cambiantes de la industria, ayudando a las empresas de semiconductores a reducir el tiempo de comercialización y mitigar los riesgos asociados con los diseños de sistemas en chip cada vez más complejos. Los avances de Cadence responden directamente a la necesidad del mercado de una implementación más rápida y segura de la conectividad de próxima generación.

- En mayo de 2025, Arm Ltd. presentó un núcleo de procesador IP mejorado y optimizado para dispositivos de borde de IA, que integra una interfaz IP avanzada para permitir una conectividad fluida y de alto ancho de banda entre núcleos de procesamiento y periféricos. Este lanzamiento refuerza la posición competitiva de Arm en los mercados de rápido crecimiento del IoT y la automoción, donde la comunicación eficiente y la escalabilidad son esenciales para el rendimiento de la computación de borde y la capacidad de respuesta en tiempo real.

- En febrero de 2025, Ceragon presentó el IP-100E, un desarrollo que se espera fortalezca su posición en el mercado de interfaces IP al expandir las soluciones de conectividad de alto rendimiento y eficiencia energética. Este lanzamiento mejora la capacidad de la compañía para satisfacer la creciente demanda de infraestructura de red avanzada, impulsando el crecimiento del mercado mediante una mayor capacidad, escalabilidad e integración con sistemas de comunicación de última generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.