Global Interventional X Ray Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.00 Billion

USD

4.56 Billion

2024

2032

USD

3.00 Billion

USD

4.56 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.56 Billion | |

| % | |

|

Segmentación del mercado global de radiología intervencionista: radiología intervencionista fija (monoplano y biplano), arco en C quirúrgico (móvil y miniarco en C), aplicación (radiología, neurología, oncología y cardiología pediátrica) y usuario final (hospitales, clínicas, centros de cirugía ambulatoria, institutos de investigación y centros de diagnóstico). Tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de rayos X intervencionistas

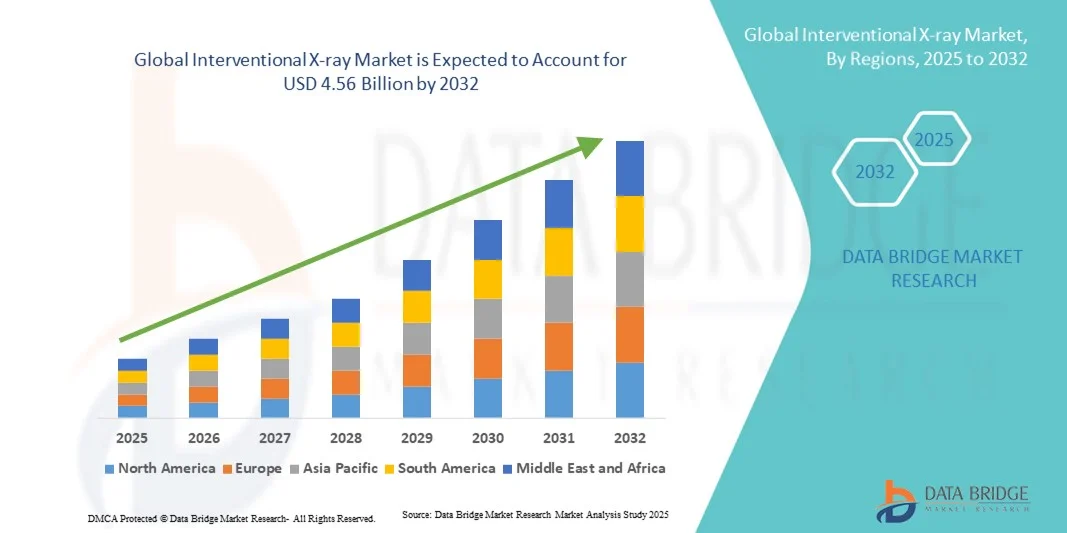

- El tamaño del mercado global de rayos X intervencionistas se valoró en USD 3.00 mil millones en 2024 y se espera que alcance los USD 4.56 mil millones para 2032 , con una CAGR del 5,4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, la creciente demanda de procedimientos mínimamente invasivos y los avances continuos en las tecnologías de imágenes, lo que conduce a una mayor precisión y seguridad en las intervenciones clínicas.

- Además, la creciente adopción de modalidades de imagenología avanzadas como la fluoroscopia, la tomografía computarizada y la resonancia magnética, junto con el aumento de las inversiones en infraestructura sanitaria en regiones como Norteamérica y Asia-Pacífico, está consolidando los sistemas de rayos X intervencionistas como herramientas esenciales en la práctica médica moderna. Estos factores convergentes están acelerando la adopción de soluciones de rayos X intervencionistas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de rayos X intervencionistas

- Los sistemas de rayos X intervencionistas, que proporcionan una guía de imágenes avanzada para procedimientos mínimamente invasivos, son componentes cada vez más vitales de las instalaciones de atención médica modernas, tanto en hospitales como en clínicas especializadas, debido a su precisión mejorada, capacidades de imágenes en tiempo real e integración con otras tecnologías de diagnóstico y terapéuticas.

- La creciente demanda de sistemas de rayos X intervencionistas se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas y cardiovasculares, la creciente preferencia por procedimientos mínimamente invasivos y los continuos avances en tecnologías de imágenes que mejoran la precisión de los procedimientos y la seguridad del paciente.

- América del Norte dominó el mercado de rayos X intervencionistas con la mayor participación en los ingresos del 41,7 % en 2024, impulsada por un alto gasto en atención médica, una infraestructura médica avanzada y una fuerte presencia de actores clave de la industria, mientras que Estados Unidos experimentó un crecimiento sustancial en procedimientos intervencionistas, particularmente en aplicaciones de radiología y oncología, respaldado por innovaciones tanto de empresas de dispositivos médicos establecidas como de nuevas empresas especializadas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de rayos X intervencionistas durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente adopción de procedimientos mínimamente invasivos y la expansión de la infraestructura hospitalaria.

- Los sistemas de rayos X intervencionistas fijos de un solo plano dominaron el mercado en 2024 con una participación de mercado del 62,5%, impulsados por su adopción generalizada en hospitales y centros de diagnóstico para una variedad de aplicaciones que incluyen radiología, neurología y oncología, ofreciendo imágenes de alta calidad, eficiencia operativa y rentabilidad en comparación con los sistemas biplanos.

Alcance del informe y segmentación del mercado de rayos X intervencionistas

|

Atributos |

Perspectivas clave del mercado de radiología intervencionista |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de rayos X intervencionistas

Avances mediante quirófanos híbridos e imágenes mejoradas con IA

- Una tendencia significativa y en aceleración en el mercado mundial de rayos X intervencionistas es la integración de tecnologías de imágenes avanzadas, como la reconstrucción de imágenes asistida por IA y los quirófanos híbridos, que mejoran la precisión y la eficiencia de los procedimientos.

- Por ejemplo, la plataforma de quirófano híbrido Azurion de Philips combina rayos X intervencionistas con imágenes quirúrgicas avanzadas, lo que permite la visualización en tiempo real y un flujo de trabajo optimizado para procedimientos complejos.

- La integración de IA en los sistemas de rayos X intervencionistas permite funciones como la mejora automatizada de la imagen, la detección de lesiones y el análisis predictivo para la planificación de procedimientos, lo que mejora los resultados clínicos y reduce el tiempo del procedimiento.

- La integración perfecta de los sistemas de rayos X intervencionistas con los PACS del hospital y las plataformas de navegación quirúrgica facilita el control centralizado de las imágenes, los datos del paciente y la guía de procedimientos, mejorando la eficiencia operativa.

- Esta tendencia hacia sistemas de imágenes más inteligentes, precisos e interconectados está cambiando fundamentalmente las expectativas de los procedimientos mínimamente invasivos, con empresas como Siemens Healthineers desarrollando suites de imágenes habilitadas con IA que ofrecen orientación predictiva y optimización del flujo de trabajo.

- La demanda de sistemas de rayos X intervencionistas con imágenes avanzadas e integración de IA está creciendo rápidamente en hospitales, clínicas y centros de diagnóstico, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la seguridad y la eficiencia de los procedimientos.

Dinámica del mercado de rayos X intervencionistas

Conductor

Creciente adopción de procedimientos mínimamente invasivos e intervenciones cardiovasculares

- La creciente prevalencia de enfermedades cardiovasculares y oncológicas, junto con la creciente adopción de procedimientos mínimamente invasivos, es un factor importante que impulsa la mayor demanda de sistemas de rayos X intervencionistas.

- Por ejemplo, GE Healthcare informó un aumento en la demanda de sus sistemas de rayos X intervencionistas Innova IGS 5 en laboratorios de cateterismo cardiovascular debido a mayores volúmenes de procedimientos.

- A medida que los hospitales y las clínicas buscan reducir el tiempo de recuperación del paciente y los riesgos de los procedimientos, los sistemas de rayos X intervencionistas ofrecen guía de imágenes en tiempo real, lo que mejora la seguridad y la tasa de éxito de los procedimientos.

- Además, la creciente tendencia de centros quirúrgicos ambulatorios y ambulatorios está impulsando la necesidad de sistemas de rayos X intervencionistas compactos y eficientes que admitan una amplia gama de aplicaciones diagnósticas y terapéuticas.

- El aumento de las inversiones en atención sanitaria y el aumento de las iniciativas gubernamentales que promueven procedimientos mínimamente invasivos en los países en desarrollo están creando oportunidades adicionales para la adopción de rayos X intervencionistas.

- La expansión de centros especializados de cardiología, neurología y oncología a nivel mundial está impulsando la necesidad de sistemas de imágenes de alto rendimiento, lo que impulsa aún más el crecimiento del mercado.

- El enfoque creciente en el diagnóstico temprano, la precisión de los procedimientos y la integración con plataformas de salud digital está impulsando la adopción tanto en los mercados de atención médica establecidos como en los emergentes.

Restricción/Desafío

Altos costos de capital y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los sistemas de rayos X intervencionistas y los requisitos de infraestructura asociados plantean un desafío importante para una adopción más amplia en el mercado, en particular en las regiones en desarrollo.

- Por ejemplo, la instalación de un sistema de rayos X intervencionista fijo biplano puede superar varios millones de dólares, lo que limita la accesibilidad para hospitales o clínicas más pequeños.

- El cumplimiento de estándares regulatorios estrictos como FDA, CE y normas locales de seguridad radiológica agrega complejidad y demoras en los plazos de lanzamiento de productos, lo que afecta la expansión del mercado.

- Además, los costos de mantenimiento y operación, incluidas las actualizaciones de software y la capacitación especializada para el personal clínico, contribuyen a un mayor costo total de propiedad y a la duda en la adopción.

- Abordar estos desafíos a través de la optimización de costos, soluciones financieras y orientación regulatoria será crucial para expandir el mercado global de rayos X intervencionistas en el período de pronóstico.

- La disponibilidad limitada de radiólogos y técnicos capacitados capaces de operar sistemas avanzados de rayos X intervencionistas puede obstaculizar el crecimiento del mercado, en particular en los mercados emergentes.

- Los desafíos de interoperabilidad con la infraestructura de imágenes y TI del hospital existente pueden ralentizar la adopción, ya que la integración requiere inversión y tiempo adicionales.

Alcance del mercado de rayos X intervencionistas

El mercado está segmentado en función de rayos X intervencionistas fijos, arco C quirúrgico, aplicación y usuario final.

- Por radiografía intervencionista fija

Basándose en la radiografía intervencionista fija, el mercado de la radiografía intervencionista se segmenta en sistemas de plano único y biplano. El segmento de plano único dominó el mercado con la mayor cuota de mercado, con un 62,5%, en 2024, impulsado por su amplia adopción en hospitales y centros de diagnóstico. Los sistemas de plano único ofrecen imágenes de alta calidad, ideales para una amplia gama de procedimientos, como radiología, neurología y oncología, proporcionando una visualización precisa a la vez que mantienen la rentabilidad. Los hospitales suelen preferir los sistemas de plano único debido a sus menores costes de instalación y mantenimiento en comparación con las configuraciones biplano, lo que permite una mayor implantación en todos los departamentos. Además, los sistemas de plano único son compatibles con los flujos de trabajo de imagenología existentes, lo que simplifica la integración y la formación del personal. La flexibilidad y eficiencia de los sistemas de plano único los hacen especialmente adecuados para procedimientos intervencionistas rutinarios, consolidando aún más su dominio del mercado. La disponibilidad de funciones avanzadas, como la tecnología de reducción de dosis y la imagen en tiempo real, aumenta su atractivo clínico y refuerza su adopción en mercados consolidados y emergentes.

Se anticipa que el segmento biplano experimentará el crecimiento más rápido de 2025 a 2032 debido a sus capacidades superiores de imagenología, particularmente para intervenciones cardiovasculares y neurovasculares complejas. Los sistemas biplano permiten imágenes simultáneas desde dos ángulos, reduciendo el tiempo del procedimiento y el uso de contraste a la vez que mejoran la precisión del procedimiento. Los hospitales y centros especializados adoptan cada vez más sistemas biplano para realizar intervenciones intrincadas como colocaciones de stents, tratamientos de aneurismas cerebrales y angiografías complejas. La demanda de sistemas biplano está impulsada además por las crecientes inversiones en infraestructura de atención cardíaca y neurológica avanzada, particularmente en regiones desarrolladas. Además, la tecnología biplano admite la integración con herramientas de imagenología asistida por IA, mejorando la precisión y la eficiencia del flujo de trabajo. Se espera que la creciente conciencia entre los médicos sobre los beneficios clínicos y las mejoras en la seguridad del paciente que ofrecen los sistemas biplano impulse el crecimiento del mercado durante el período de pronóstico.

- Por arco en C quirúrgico

Basándose en el arco en C quirúrgico, el mercado de radiología intervencionista se segmenta en sistemas de arco en C móviles y mini. El segmento de arco en C móvil dominó el mercado en 2024 gracias a su versatilidad y amplio uso en procedimientos de cirugía ortopédica, cardiovascular y general. Los sistemas móviles permiten a los hospitales obtener imágenes en múltiples quirófanos sin necesidad de una instalación dedicada, lo que los hace rentables y operativamente flexibles. La portabilidad y la alta calidad de las imágenes fluoroscópicas que ofrecen los arcos en C móviles son fundamentales para la guía intraoperatoria, ya que mejoran la precisión del procedimiento y reducen las complicaciones. Los hospitales y centros de cirugía ambulatoria prefieren los arcos en C móviles por su adaptabilidad, que permite una rápida implementación en diferentes departamentos. Los avances tecnológicos, como la resolución mejorada del detector, las funciones de reducción de dosis y la conectividad inalámbrica, refuerzan aún más el atractivo de los arcos en C móviles. La creciente adopción de cirugías mínimamente invasivas a nivel mundial también contribuye a la demanda sostenida de sistemas de arco en C móviles.

Se prevé que el segmento de miniarcos en C experimente el mayor crecimiento entre 2025 y 2032, principalmente debido a su creciente adopción en clínicas ortopédicas y entornos ambulatorios. Los miniarcos en C proporcionan imágenes compactas y precisas para extremidades como manos, muñecas y pies, lo que los hace ideales para procedimientos específicos sin ocupar mucho espacio. Su menor coste, facilidad de maniobra y menor exposición a la radiación los hacen atractivos para centros sanitarios pequeños y consultas especializadas. La tendencia a la miniaturización de los sistemas de imagenología y la creciente prevalencia de procedimientos ortopédicos ambulatorios son factores clave que impulsan su adopción. Además, la integración con sistemas de almacenamiento digital y la compatibilidad con plataformas de telemedicina mejoran su utilidad en los flujos de trabajo clínicos modernos. Se espera que la creciente concienciación entre los cirujanos sobre los beneficios de los miniarcos en C en cuanto a eficiencia operativa y seguridad del paciente impulse el crecimiento del mercado.

- Por aplicación

Según su aplicación, el mercado de rayos X intervencionistas se segmenta en radiología, neurología, oncología y cardiología pediátrica. Las aplicaciones radiológicas dominaron el mercado de rayos X intervencionistas en 2024 debido al alto volumen de procedimientos de imagen realizados con fines diagnósticos e intervencionistas. Los hospitales y centros de diagnóstico dependen de los sistemas de rayos X para procedimientos como angiografías, guía de biopsias e intervenciones guiadas por imágenes. Los departamentos de radiología prefieren sistemas con alta resolución de imagen, funciones de reducción de dosis y visualización en tiempo real. La creciente prevalencia de enfermedades crónicas y el creciente número de procedimientos de imagen en la atención rutinaria al paciente impulsan el dominio del segmento de radiología. La integración con PACS y herramientas de diagnóstico basadas en IA mejora aún más la eficiencia del flujo de trabajo y la precisión diagnóstica, consolidando su posición en el mercado.

Se prevé que las aplicaciones neurológicas experimenten el mayor crecimiento entre 2025 y 2032 debido a la creciente demanda de intervenciones neurovasculares guiadas por imagen, como la colocación de espirales para aneurismas, el tratamiento de accidentes cerebrovasculares y la implantación de stents intracraneales. Los sistemas avanzados de rayos X intervencionistas permiten obtener imágenes de alta resolución, necesarias para procedimientos neurológicos delicados, lo que reduce el riesgo y mejora los resultados. La creciente incidencia de trastornos neurológicos, sumada a la creciente inversión en centros neurológicos especializados, impulsa su adopción en el mercado. La integración con sistemas de navegación asistida por IA y quirófanos híbridos potencia aún más el potencial de crecimiento del segmento. Además, la expansión de la infraestructura sanitaria en las economías emergentes está impulsando la demanda de sistemas avanzados de imágenes neurointervencionistas.

- Por el usuario final

En función del usuario final, el mercado de radiología intervencionista se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, institutos de investigación y centros de diagnóstico. Los hospitales dominaron el mercado en 2024 debido a su alto volumen de procedimientos, la disponibilidad de capital para sistemas de imagen avanzados y la presencia de unidades de intervención multidisciplinarias. Los hospitales requieren sistemas de radiología intervencionista fijos y móviles para realizar procedimientos cardiovasculares, neurológicos y oncológicos. La capacidad de integrar los sistemas de imagen con la infraestructura informática del hospital, PACS y sistemas de navegación quirúrgica mejora la eficiencia del flujo de trabajo y la calidad de la atención al paciente. Los hospitales también prefieren sistemas con funciones avanzadas de seguridad y reducción de dosis, lo que garantiza el cumplimiento de las normas regulatorias. La alta tasa de adopción de procedimientos mínimamente invasivos y configuraciones de quirófanos híbridos en los hospitales refuerza su posición como usuario final dominante.

Se prevé que los centros de cirugía ambulatoria experimenten el mayor crecimiento entre 2025 y 2032 debido a la creciente tendencia a los procedimientos ambulatorios y a la atención quirúrgica rentable. Los centros de cirugía ambulatoria (CAA) se benefician de los sistemas móviles y de miniarcos en C que proporcionan imágenes de alta calidad sin necesidad de grandes espacios de instalación. La creciente preferencia por las cirugías mínimamente invasivas, la menor rotación de pacientes y la reducción de las estancias hospitalarias impulsan su adopción en los CAA. La integración con plataformas de salud digital y la optimización de los flujos de trabajo de imágenes mejoran la eficiencia de los procedimientos, convirtiendo a los CAA en un segmento atractivo para los usuarios finales de sistemas de radiología intervencionista. El creciente número de CAA en las economías emergentes impulsa aún más el crecimiento del mercado en este segmento.

Análisis regional del mercado de rayos X intervencionistas

- América del Norte dominó el mercado de rayos X intervencionistas con la mayor participación en los ingresos del 41,7 % en 2024, impulsada por el alto gasto en atención médica, la infraestructura médica avanzada y una fuerte presencia de actores clave de la industria.

- Los hospitales y centros de diagnóstico de la región priorizan la precisión, la seguridad y la eficiencia en los procedimientos intervencionistas, lo que lleva a la adopción generalizada de sistemas de rayos X intervencionistas fijos y móviles para aplicaciones como radiología, oncología y neurología.

- Este dominio se ve respaldado además por sistemas de atención sanitaria bien establecidos, la adopción temprana de procedimientos mínimamente invasivos y una fuerza laboral médica calificada, lo que establece los sistemas de rayos X intervencionistas como herramientas esenciales en la práctica clínica moderna.

Perspectiva del mercado estadounidense de rayos X intervencionistas

El mercado estadounidense de radiología intervencionista captó la mayor participación en los ingresos, con un 43%, en 2024 en Norteamérica, impulsado por la rápida adopción de procedimientos mínimamente invasivos y sistemas de imagen avanzados. Los hospitales y las clínicas especializadas priorizan cada vez más la precisión, la seguridad y la eficiencia en las intervenciones cardiovasculares, oncológicas y neurológicas. La creciente demanda de quirófanos híbridos y tecnologías de imagen asistidas por IA impulsa aún más la industria de la radiología intervencionista. Además, la integración con la infraestructura informática hospitalaria, los sistemas PACS y las plataformas de navegación quirúrgica contribuye significativamente a la expansión del mercado.

Perspectiva del mercado europeo de radiología intervencionista

Se proyecta que el mercado europeo de radiología intervencionista se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades crónicas y la creciente demanda de procedimientos mínimamente invasivos. Las inversiones en infraestructura hospitalaria avanzada y la adopción de tecnologías de imagen digital están impulsando el crecimiento del mercado. Los proveedores de atención médica europeos también se centran en la seguridad del paciente y la eficiencia de los procedimientos, impulsando la adopción de sistemas de radiología intervencionista. La región está experimentando un crecimiento significativo en hospitales, centros de diagnóstico y clínicas especializadas, con la incorporación de estos sistemas tanto en centros médicos nuevos como en los modernizados.

Perspectivas del mercado de radiología intervencionista en el Reino Unido

Se prevé que el mercado británico de radiología intervencionista crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente enfoque en intervenciones de alta precisión y la digitalización de la atención médica. Además, la creciente incidencia de enfermedades cardiovasculares y oncológicas está animando a hospitales y clínicas a adoptar soluciones de imagenología avanzadas. Se espera que la sólida infraestructura sanitaria del Reino Unido, junto con las políticas gubernamentales de apoyo a las tecnologías médicas modernas, continúe impulsando el crecimiento del mercado. Asimismo, la integración con la guía asistida por IA y los flujos de trabajo de procedimientos mínimamente invasivos mejora los resultados clínicos y la eficiencia operativa.

Análisis del mercado alemán de radiología intervencionista

Se espera que el mercado alemán de radiología intervencionista se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el enfoque del país en soluciones sanitarias tecnológicamente avanzadas y una atención centrada en el paciente. La sólida infraestructura médica alemana y su énfasis en la innovación promueven la adopción de sistemas de radiología intervencionista en hospitales y centros de diagnóstico. La integración de estos sistemas con quirófanos híbridos, imágenes basadas en IA y tecnologías de reducción de dosis es cada vez más frecuente. Además, la creciente concienciación sobre los procedimientos mínimamente invasivos y la creciente demanda de intervenciones cardiovasculares y neurovasculares de alta calidad impulsan el crecimiento del mercado.

Análisis del mercado de rayos X intervencionistas en Asia-Pacífico

Se prevé que el mercado de radiología intervencionista en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de las inversiones en salud, la urbanización y la creciente adopción de procedimientos mínimamente invasivos en países como China, Japón e India. La creciente infraestructura hospitalaria de la región y el creciente número de centros especializados impulsan la demanda de sistemas de radiología intervencionista fijos y móviles. Además, la mejora de la asequibilidad y la accesibilidad de las tecnologías de imagen avanzadas, junto con las iniciativas gubernamentales para fortalecer los servicios de salud, contribuyen significativamente al crecimiento del mercado en toda la región.

Análisis del mercado japonés de rayos X intervencionistas

El mercado japonés de radiología intervencionista está cobrando impulso gracias a la apuesta del país por las tecnologías sanitarias avanzadas, los altos estándares de procedimiento y la demanda de imágenes de precisión. Los hospitales japoneses priorizan las intervenciones mínimamente invasivas, que requieren sofisticados sistemas de rayos X para procedimientos cardiovasculares, neurológicos y oncológicos. La integración con el procesamiento de imágenes asistido por IA y los quirófanos híbridos está impulsando el crecimiento. Además, el envejecimiento de la población japonesa y la creciente prevalencia de enfermedades crónicas son factores que impulsan la demanda de sistemas de rayos X intervencionistas tanto en hospitales como en clínicas especializadas.

Perspectiva del mercado de rayos X intervencionistas en India

El mercado indio de radiología intervencionista representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la rápida urbanización, la expansión de la infraestructura hospitalaria y la creciente adopción de procedimientos mínimamente invasivos. India se está consolidando como un mercado clave para intervenciones cardiovasculares, neurológicas y oncológicas, impulsando la demanda de sistemas de radiología tanto fijos como móviles. El impulso hacia centros de salud avanzados, la disponibilidad de soluciones de imagenología rentables y la creciente concienciación entre los profesionales médicos son factores clave que impulsan el crecimiento del mercado. Además, las iniciativas gubernamentales para mejorar la accesibilidad a la atención médica y las inversiones en clínicas especializadas están impulsando significativamente la adopción de sistemas de radiología intervencionista.

Cuota de mercado de radiología intervencionista

La industria de rayos X intervencionistas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Shanghai United Imaging Healthcare Co., LTD (China)

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- Canon Medical Systems Corporation (Japón)

- Koninklijke Philips NV, (Países Bajos)

- FUJIFILM Corporation (Japón)

- Corporación Shimadzu (Japón)

- Hologic, Inc. (EE. UU.)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- Cook (EE.UU.)

- Corporación Terumo (Japón)

- Abbott (EE. UU.)

- Stryker (EE. UU.)

- Penumbra, Inc. (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Cardinal Health. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de rayos X intervencionistas?

- En septiembre de 2025, Canon Medical Systems Europe inaugurará una nueva suite de imágenes que incluye el sistema TC Alphenix 4D en combinación con Aquilion ONE/INSIGHT Edition. Esta integración busca proporcionar soluciones integrales de imágenes para procedimientos intervencionistas complejos, optimizando las capacidades de diagnóstico y la planificación del tratamiento.

- En junio de 2025, Philips anunció una colaboración con los Hospitales Metodistas del Noroeste de Indiana para instalar cuatro nuevos laboratorios de intervención. Estos laboratorios están equipados con tecnologías de imagen avanzadas para respaldar procedimientos complejos en neurovascular, cardiología y radiología intervencionista, lo que refleja el compromiso de mejorar la atención al paciente mediante instalaciones de vanguardia.

- En mayo de 2025, United Imaging recibió la autorización de la FDA para su sistema de rayos X intervencionistas uAngio AVIVA, lo que marcó un avance significativo en el campo. Este sistema es el primero en ofrecer asistencia de voz inteligente, lo que permite la revisión y el movimiento de imágenes con manos libres, optimizando así los flujos de trabajo de los procedimientos y reduciendo la necesidad de ajustes manuales durante los mismos.

- En mayo de 2025, GE HealthCare presentó CleaRecon DL, una plataforma de reconstrucción 3D basada en IA diseñada para salas de intervención. Esta tecnología busca mejorar la precisión y la eficiencia de los procedimientos al proporcionar imágenes 3D de alta calidad en tiempo real, lo que ayuda a los profesionales clínicos en procedimientos complejos.

- En diciembre de 2024, el Fondo Bowelbabe, creado en memoria de Dame Deborah James, donó un millón de libras esterlinas al Hospital Royal Marsden para la instalación de un escáner de rayos X de radiología intervencionista de última generación. Esta donación apoya la adopción de técnicas avanzadas de imagenología para tratamientos mínimamente invasivos del cáncer, continuando así el legado de Dame Deborah en la mejora de la atención oncológica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.