Global Intravenous Iv Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.80 Billion

USD

22.49 Billion

2025

2033

USD

13.80 Billion

USD

22.49 Billion

2025

2033

| 2026 –2033 | |

| USD 13.80 Billion | |

| USD 22.49 Billion | |

| % | |

|

Global Intravenous (IV) Solutions Market, By Type (Partial Parenteral Nutrition and Total Parenteral Nutrition), Solution (Saline, Dextran, Lactated Ringer’s, Amino Acid, Vitamins and Minerals, Heparin and Trace Elements, and Mixed Solutions), Bag Type (Large Volume Bags and Small Volume Bags), Demographic (Adult, Pediatric and IV

Mercado de Soluciones Intravenosas (IV)Sinopsis

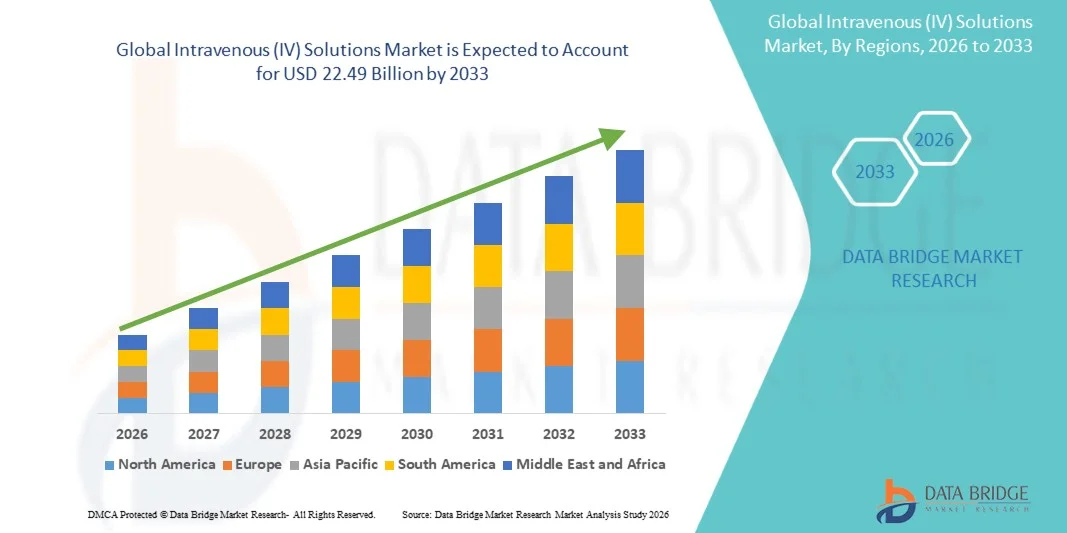

Se valoró el Mercado de Soluciones Intravenosas (IV)USD 13.80 mil millones en 2025y se prevé que alcanceUSD 22.49 billion by 2033, creciendo en unCAGR of 6.30% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente prevalencia de enfermedades crónicas, el aumento de los ingresos hospitalarios y la creciente demanda de terapias clínicas de nutrición y sustitución de fluidos en los sistemas sanitarios tanto desarrollados como emergentes.

La creciente población geriátrica, junto con mayores tasas de deshidratación, cáncer, trastornos gastrointestinales y procedimientos quirúrgicos, está aumentando significativamente la demanda de soluciones IV en hospitales y entornos de atención ambulatoria. Además, los avances en la fabricación estéril, las formulaciones listas para usar y las bolsas IV de múltiples cámaras están mejorando la seguridad, reduciendo los riesgos de contaminación y mejorando la eficiencia operacional en entornos críticos de atención.

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Soluciones Intravenosas (IV) con la mayor cuota de ingresos del 38,92% en 2025, apoyado por una infraestructura hospitalaria bien establecida, altas tasas de admisión de la UCI y fuerte presencia de los principales fabricantes de terapias IV.

- El segmento Partial de Nutrición Parenteral dirigió el mercado con una participación del 41,55% en 2025, impulsada por su uso generalizado en la atención hospitalaria rutinaria, recuperación postquirúrgica y casos de malnutrición moderada.

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en una CAGR de 10,21% de 2026 a 2033, alimentada por el aumento del gasto sanitario, la expansión de las redes hospitalarias y el aumento de la prevalencia de enfermedades crónicas en países como India y China.

- Total Parenteral Nutrition es el tipo de crecimiento más rápido, proyectado para registrar una CAGR del 7,2%, lo que refleja el aumento de las admisiones a la UCI y los trastornos gastrointestinales graves.

- El segmento Saline dominó la categoría de solución con una cuota de ingresos del 38,42% en 2025, liderada por su aplicación universal en hidratación, reanimación y gestión del equilibrio electrolito.

- Grandes bolsas de volumen representaron el 58.60% del mercado, preferido por su amplio uso en terapia de hidratación, sustitución de electrolitos y atención de emergencia.

- El segmento de Solución Nutricional IV es la categoría de aplicación más rápida, con un CAGR del 7,6%, impulsado por el aumento de los casos de malnutrición y enfermedad crítica.

Tamaño del mercado

- Valor mundial del mercado (2025): 13,80 dólares

- Valor de mercado esperado (2033): 22,49 dólares

- CAGR prefabricado (2026–2033): 6.30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Intravenous (IV) Solutions MarketSegmentation

|

Atributos |

Soluciones intravenosas claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Baxter(U.S.) ·B. Braun SE(Alemania) ·Fresenius Kabi AG(Alemania) ·ICU Medical, Inc(U.S.) ·Terumo Corporation(Japón) · Otsuka Pharmaceutical Factory, Inc. (Japón) · Grifols S.A. (España) · Fresenius SE ' Co. KGaA (Alemania) · Hospira (U.S.) · Pfizer Inc. (U.S.) · Sichuan Kelun Pharmaceutical Co., Ltd. (China) · Shandong Hualu-Hengsheng Chemical Co., Ltd. (China) · Shanghai Changqiang Medical Industry Co., Ltd. (China) · JW Life Science (Corea del Sur) · SSY Group Limited (Hong Kong) · CORPORACIÓN NIPRO (Japón) · Vifor Pharma (Suiza) · Amanta Healthcare Ltd. (India) · Well Lead Medical Co., Ltd. (China) · Salud Renolit (Alemania) |

|

Oportunidades de mercado |

· Ampliación de servicios de terapia de infusión en el hogar · Aumento de la adopción de formulaciones IV listas para usar y premezcladas · Aumento de la demanda de nutrición parenteral en las poblaciones de envejecimiento y la atención del cáncer |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Intravenous (IV) Solutions Market Trends

Tendencia: Aumento de la demanda para las Fórmulas IV Listo para usar y Premixed

Los sistemas de atención de la salud están avanzando cada vez más hacia soluciones IV listas para administrar a fin de reducir los pasos de preparación manual, reducir al mínimo los riesgos de contaminación y mejorar la eficiencia en situaciones de emergencia y cuidados intensivos. Este cambio está fuertemente respaldado por avances en tecnologías de llenado estéril, dispositivos de transferencia de sistemas cerrados, y diseños de bolsas multicámara IV que mejoran la estabilidad de las drogas y reducen la variabilidad de dosificación. Los hospitales también están bajo presión para mejorar el rendimiento de los pacientes, lo que está acelerando la adopción de productos de infusión estandarizados que reducen el tiempo de preparación y el error humano. Por ejemplo, los grandes hospitales de atención terciaria están reemplazando cada vez más soluciones de electrolito y glucosa compuestas manualmente por formulaciones premixed para asegurar una administración más rápida en las unidades de atención crítica.

Intravenous (IV) Solutions Market Dynamics

Conductor del mercado clave: creciente carga de enfermedades crónicas y hospitalizaciones

La creciente carga global de las condiciones médicas crónicas y agudas es un factor importante para la demanda de soluciones IV, ya que estas terapias son esenciales para la hidratación, la entrega de medicamentos y el apoyo nutricional en pacientes hospitalizados. Condiciones como cáncer, enfermedad renal crónica, trastornos gastrointestinales, sepsis e infecciones severas requieren intervenciones intravenosas frecuentes, especialmente en cuidados intensivos y ajustes quirúrgicos. Además, el envejecimiento de la población mundial contribuye a aumentar las tasas de hospitalización y a prolongar las duraciónes del tratamiento, aumentando aún más el consumo de líquidos IV en todos los sistemas sanitarios. Por ejemplo, los pacientes de oncología sometidos a quimioterapia y los pacientes postoperatorios que se recuperan de cirugías importantes a menudo dependen de la terapia repetida del fluido IV para mantener el equilibrio de electrolitos y apoyar la recuperación.

Restricción clave / desafío: riesgo de contaminación y preocupación del producto

Uno de los principales retos en el mercado de soluciones IV es el riesgo de contaminación microbiana durante la fabricación, almacenamiento o administración, que puede conducir a problemas graves de seguridad de los pacientes y el escrutinio regulatorio. Debido a que las soluciones IV se introducen directamente en el torrente sanguíneo, incluso la contaminación menor puede resultar en complicaciones graves, lo que provoca un estricto cumplimiento de Buenas Prácticas de Fabricación (GMP) y rigurosos estándares de control de calidad. Estas necesidades aumentan los costos de producción y la complejidad operacional de los fabricantes, al tiempo que aumentan el riesgo de perturbaciones de la oferta en caso de retiro de productos. Por ejemplo, los recuerdos pasados de soluciones salinas o dextrosas contaminadas han ocasionado escasez temporal en los hospitales, obligando a los proveedores de atención médica a ration supplies o cambiar a proveedores alternativos durante períodos críticos.

Oportunidad de mercado clave: Ampliación de los servicios de infusión y atención ambulatoria en el hogar

El creciente cambio hacia la prestación sanitaria descentralizada está creando oportunidades significativas para los proveedores de soluciones IV en terapia de infusión doméstica y modelos de atención ambulatoria. Los sistemas de atención de la salud buscan cada vez más alternativas rentables a la hospitalización hospitalaria, especialmente para tratamientos a largo plazo como terapia antibiótica, manejo del dolor y nutrición parenteral. Este cambio está respaldado por avances en bombas portátiles de infusión, mejora de la estabilidad de las formulaciones IV y sistemas de monitoreo de pacientes basados en telesalud. Por ejemplo, los pacientes que requieren tratamiento antibiótico intravenoso a largo plazo para infecciones crónicas están siendo tratados cada vez más en el hogar bajo programas de infusión supervisados, reduciendo las duración de la estancia hospitalaria y los costos generales de atención médica, mejorando al mismo tiempo la comodidad y el cumplimiento del paciente.

Soluciones comerciales

El mercado de soluciones intravenosas (IV) se segmenta sobre la base de tipo, solución, tipo de bolsa, demográfico, aplicación, usuarios finales y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado global de soluciones IV se segmenta en nutrición parenteral parcial y nutrición parenteral total. El segmento Partial de Nutrición Parenteral dominó el mercado con una participación del 42,45% en 2025, debido a su uso generalizado en la atención hospitalaria rutinaria, recuperación postquirúrgica y casos de malnutrición moderada. Estas soluciones son ampliamente utilizadas para pacientes que todavía pueden consumir parcialmente la nutrición oral, reduciendo la complejidad clínica. Se prefieren en salas generales debido a un menor riesgo de complicaciones metabólicas y requisitos de monitoreo más simples. La adopción en poblaciones adultas y geriátricas fortalece su utilidad clínica. La eficacia en función de los costos y la facilidad de administración apoyan aún más el despliegue a gran escala en las instalaciones sanitarias. La demanda continua de los entornos de atención hospitalaria refuerza su posición dominante a nivel mundial.

Se prevé que el segmento Total de Nutrición Parenteral registrará el crecimiento más rápido en una CAGR del 7,2% de 2026 a 2033, impulsado por el aumento de las admisiones de la UCI y los trastornos gastrointestinales graves. Estas soluciones son esenciales para los pacientes que no pueden tolerar ninguna alimentación oral o intravenosa, especialmente en entornos de atención crítica. Aumentar la prevalencia del cáncer, la enfermedad de Crohn y los casos graves de traumas está expandiendo significativamente la demanda del paciente. Los avances en los sistemas de monitoreo de infusión y la formulación de nutrientes están mejorando la seguridad y los resultados clínicos. La ampliación de la infraestructura de cuidados intensivos en las economías emergentes está acelerando aún más la adopción. El creciente enfoque en la nutrición clínica basada en precisión está apoyando firmemente el crecimiento a largo plazo.

- Por Solución

Sobre la base de la solución, el mercado global de soluciones IV se segmenta en elementos salinos, dextran, de anillo lactado, aminoácidos, vitaminas y minerales, heparina y oligoelementos, y soluciones mixtas. El segmento Saline dominaba el mercado con una participación del 38,42% en 2025, debido a su aplicación universal en la hidratación, la reanimación y la gestión del equilibrio electrolito. Es ampliamente utilizado en los departamentos de emergencia, procedimientos quirúrgicos y atención de pacientes de rutina. Su bajo costo, alta disponibilidad y compatibilidad con la mayoría de los medicamentos inyectables lo convierten en el fluido IV más utilizado a nivel mundial. Los hospitales dependen en gran medida de la salina para terapia aguda y de mantenimiento. Su uso estandarizado en protocolos clínicos garantiza una demanda consistente. La fuerte penetración en todos los niveles de salud refuerza su posición dominante.

Se espera que el segmento Amino Acid Solutions registre el crecimiento más rápido en un CAGR del 7,5% entre 2026 y 2033, impulsado por la creciente demanda de terapias de apoyo nutricional y metabólica. Estas soluciones son un componente fundamental de la nutrición parenteral total en pacientes gravemente enfermos y malnutridos. Aumentar la incidencia de cáncer, trastornos hepáticos y complicaciones postoperatorias aumenta significativamente el uso. Los hospitales están adoptando cada vez más protocolos clínicos avanzados de nutrición para mejorar los resultados de la recuperación. La innovación continua en la formulación permite el apoyo nutricional específico del paciente. La creciente conciencia de los beneficios de la nutrición clínica está acelerando aún más la adopción mundial.

- Tipo de bolsa

Sobre la base del tipo de bolsa, el mercado global de soluciones IV se segmenta en grandes bolsas de volumen y pequeñas bolsas de volumen. El segmento de Grandes Bolsas de Volumen dominaba el mercado con una participación del 58,60% en 2025, debido a su amplio uso en terapia de hidratación, sustitución de electrolitos y atención de emergencia. Estas bolsas son ampliamente utilizadas en los ajustes de pacientes para la administración continua de fluidos. Su capacidad para entregar altos volúmenes de fluidos los hace esenciales en los procedimientos de trauma y cirugía. Los hospitales los prefieren debido a la eficiencia del costo y la idoneidad para el uso a granel. La alta entrada de pacientes en los departamentos de emergencia y UCI apoya la demanda constante. Su amplia aplicabilidad clínica refuerza el dominio en todos los sistemas globales de salud.

Se proyecta que el segmento Small Volume Bags registrará el crecimiento más rápido en un CAGR de 6,8% de 2026 a 2033, impulsado por la creciente demanda de entrega precisa de medicamentos y tratamientos especiales. Estas bolsas se utilizan ampliamente en quimioterapia, infusión antibiótica y cuidado pediátrico. Su diseño compacto reduce el riesgo de sobrecarga de líquido y mejora la precisión de dosificación. El aumento de la adopción en los entornos de atención ambulatoria y ambulatoria está apoyando significativamente el crecimiento. Los avances tecnológicos en el embalaje estéril y la compatibilidad con las drogas están mejorando la usabilidad. La expansión de los servicios de salud en el hogar está acelerando aún más la adopción del mercado.

- Por Demografía

Sobre la base de la demografía, el mercado mundial de soluciones IV se segmenta en poblaciones adultas, pediátricas y geriátricas. El segmento de adultos dominaba el mercado con una participación del 55,60% en 2025, debido a altas tasas de hospitalización, procedimientos quirúrgicos y carga crónica de enfermedades. Los adultos representan la base de pacientes más grande que requiere hidratación IV, entrega de drogas y apoyo nutricional. Los trastornos relacionados con el estilo de vida, como la diabetes y las enfermedades cardiovasculares, aumentan aún más el uso de IV. Los hospitales asignan recursos importantes a las unidades de atención de adultos, fortaleciendo los niveles de consumo. La alta incidencia de casos de trauma y emergencia también contribuye a la demanda. Esto hace que los adultos sean la base de consumo principal en la terapia IV global.

Se prevé que el segmento geriátrico registrará el crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por el rápido envejecimiento de la población mundial. Los pacientes mayores frecuentemente requieren terapia intravenosa para la gestión crónica de enfermedades, deshidratación y malnutrición. El aumento de la susceptibilidad a las infecciones y las complicaciones de recuperación impulsa aún más el uso. La ampliación de la infraestructura de atención geriátrica está apoyando la prestación de tratamiento especializado. La adopción de terapia intravenosa está aumentando entre las poblaciones de edad avanzada. El aumento de la esperanza de vida a nivel mundial es un factor estructural clave del crecimiento a largo plazo.

- By Application

Sobre la base de la aplicación, el mercado global de soluciones IV se segmenta en la solución básica IV, solución nutricional IV, solución de sangre IV, solución de drogas IV, solución de riego IV y otros. El segmento Básico de Solución IV dominó el mercado con una cuota de 40,45% en 2025, debido a su uso generalizado en la hidratación y la gestión del equilibrio electrolíte. Estas soluciones son esenciales en atención de emergencia, recuperación quirúrgica y tratamiento hospitalario general. Sus formulaciones estandarizadas garantizan un uso constante en los departamentos hospitalarios. Los altos volúmenes de procedimiento en los hospitales impulsan la demanda continua. Se utilizan con frecuencia junto con medicamentos y otras terapias. Su eficacia en función de los costos y su aplicabilidad universal refuerzan el dominio.

Se espera que el segmento de Solución Nutricional IV registre el crecimiento más rápido en un CAGR del 7,6% de 2026 a 2033, impulsado por casos crecientes de malnutrición y enfermedad crítica. Estas soluciones se utilizan ampliamente en la nutrición parenteral total para los pacientes que no pueden consumir alimentos oralmente. Aumentar la prevalencia de cáncer y trastornos gastrointestinales es considerablemente la demanda de conducción. Los hospitales están adoptando protocolos avanzados de terapia nutricional para mejorar los resultados de los pacientes. La innovación en formulaciones nutritivas está expandiendo aplicaciones clínicas. La creciente conciencia de los beneficios de la nutrición clínica está acelerando la adopción mundial.

- Por End-Users

Sobre la base de los usuarios finales, el mercado mundial de soluciones IV se segmenta en clínicas, hospitales y otros. El segmento del Hospital dominó el mercado con una participación del 65,70% en 2025, debido a la alta entrada de pacientes, la infraestructura de atención avanzada y la disponibilidad de unidades de atención crítica. Los hospitales manejan la mayoría de cirugías, admisiones de UCI y tratamientos de emergencia que requieren terapia intravenosa. Los sistemas de adquisiciones a gran escala garantizan el suministro ininterrumpido de soluciones IV. Los profesionales de la salud preparados permiten una administración segura de terapias complejas. Los procedimientos avanzados como la TPN y la infusión de drogas se basan principalmente en el hospital. La expansión de las redes hospitalarias refuerza globalmente el dominio.

Se prevé que el segmento clínico registrará el crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por el cambio hacia la prestación de atención médica descentralizada. El aumento de los procedimientos ambulatorios está reduciendo la dependencia de la atención hospitalaria. Las clínicas están adoptando cada vez más terapia intravenosa para un tratamiento más rápido. La expansión de la salud en el hogar está apoyando aún más este cambio. Los avances tecnológicos en los sistemas de infusión portátiles están permitiendo una administración segura. La eficiencia del coste y la comodidad del paciente son los principales factores de crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado global de soluciones IV se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de Farmacia Hospitalaria dominó el mercado con una participación del 70,75% en 2025, debido a la oferta directa dentro de los flujos de trabajo de tratamiento hospitalario. La mayoría de las soluciones IV se administran en hospitales, lo que hace que los sistemas de adquisiciones internos sean esenciales. Los acuerdos de compra a granel garantizan la eficiencia de los costos y la disponibilidad constante. La integración con los protocolos hospitalarios permite una gestión simplificada de inventarios. La dependencia de urgencia y atención crítica refuerza el dominio de este canal. Los sistemas de adquisiciones institucionales establecidos refuerzan aún más el liderazgo.

Se proyecta que el segmento de Farmacia Online registrará el crecimiento más rápido en una CAGR de 8,0% de 2026 a 2033, impulsado por la digitalización rápida de la salud y la creciente demanda de atención a domicilio. Las plataformas de farmacia electrónica están mejorando el acceso a suministros médicos para pacientes ambulatorios y crónicos. Los avances en la logística y la infraestructura de cadena fría están permitiendo la entrega segura de productos relacionados con IV. La expansión de la telesalud está fortaleciendo aún más las tendencias de las adquisiciones en línea. Aumentar la penetración digital en los mercados emergentes está acelerando la adopción. La conveniencia, la accesibilidad y la transparencia de precios son factores clave del crecimiento.

Intravenous (IV) Solutions Market Regional Analysis

América del Norte dominó el Mercado de Soluciones Intravenosas (IV) con la mayor cuota de ingresos del 38,92% en 2025, apoyado por una infraestructura hospitalaria bien establecida, altas tasas de admisión de la UCI y fuerte presencia de los principales fabricantes de terapias IV. La región se beneficia de la adopción generalizada de terapias avanzadas de infusión, incluida la nutrición parenteral total y los tratamientos IV de atención crítica en hospitales y clínicas especializadas. Los sólidos marcos de reembolso y los altos gastos sanitarios apoyan aún más el dominio del mercado. El aumento de la prevalencia de enfermedades crónicas como el cáncer, la diabetes y los trastornos cardiovasculares sigue impulsando la demanda de solución IV. La rápida expansión de las instalaciones de la UCI y los servicios de atención de emergencia también fortalece el consumo en todas las instituciones sanitarias. Los avances tecnológicos continuos en las formulaciones IV y los sistemas vectores refuerzan aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Intravenous (IV) Solutions Market Insight

El mercado de soluciones U.S. IV es testigo de un fuerte crecimiento debido al aumento de las admisiones hospitalarias, el aumento de la prevalencia de enfermedades crónicas y la creciente demanda de atención crítica y procedimientos quirúrgicos. La infraestructura sanitaria avanzada del país, junto con la alta adopción de terapias de infusión basadas en pruebas, está impulsando el uso generalizado de soluciones IV en hospitales y clínicas especializadas. La fuerte presencia de las principales empresas farmacéuticas y de suministro médico refuerza aún más la disponibilidad de productos y la innovación. Aumentar el uso de la nutrición parenteral total y las terapias de infusión de drogas dirigidas está apoyando la expansión del mercado. El creciente énfasis en mejorar los resultados de los pacientes y reducir la duración de la estancia hospitalaria está acelerando la adopción en todas las instalaciones sanitarias. Además, los avances continuos en tecnologías de infusión y nutrición clínica están reforzando el crecimiento del mercado.

Europe Intravenous (IV) Solutions Market Insight

El mercado de soluciones Europa IV sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas de salud pública bien establecidos, altos estándares hospitalarios y fuerte adopción de protocolos de terapia de infusión estandarizados. El uso amplio de soluciones IV en atención quirúrgica, atención de ancianos y gestión crónica de enfermedades es compatible con la demanda regional constante. Los marcos regulatorios sólidos garantizan el uso seguro y eficiente de las terapias IV en todas las instituciones sanitarias. El aumento de la población envejecida en los países principales sigue impulsando los requisitos de terapia de infusión a largo plazo. Aumentar la adopción de nutrición clínica y las formulaciones avanzadas de IV está apoyando la mejora de los resultados de la atención al paciente. La inversión continua en la modernización de la infraestructura sanitaria refuerza aún más la posición de Europa en el mercado mundial.

U.K. Intravenous (IV) Solutions Market Insight

El mercado de soluciones U.K. IV está experimentando un crecimiento constante, apoyado por una fuerte infraestructura sanitaria pública y una creciente demanda de terapias hospitalarias de infusión. Aumentar los casos de enfermedades crónicas y procedimientos quirúrgicos están impulsando el uso consistente de líquidos IV a través de la configuración clínica. El énfasis en la prestación de atención médica eficiente en función del costo es fomentar el uso normalizado de soluciones IV en los hospitales. La creciente adopción de terapias IV nutricionales y sistemas avanzados de infusión de drogas está apoyando aún más la expansión del mercado. La integración de los sistemas de salud digital está mejorando la eficiencia de la cadena de suministro y la gestión de inventarios. El enfoque continuo para mejorar la seguridad de los pacientes y la eficiencia del tratamiento es fortalecer el crecimiento del mercado.

Alemania Intravenous (IV) Solutions Market Insight

El mercado de soluciones de Alemania IV se está expandiendo constantemente debido a una fuerte infraestructura hospitalaria, capacidades avanzadas de investigación médica y una alta adopción de terapias clínicas innovadoras. El uso amplio de soluciones IV en cuidados intensivos, cirugía y gestión crónica de enfermedades garantiza una demanda estable. La población envejecida de Alemania está aumentando significativamente los requisitos de terapia de infusión a largo plazo. La sólida base de fabricación farmacéutica apoya la disponibilidad y la innovación de productos consistentes. Aumentar el uso de soluciones nutricionales y electrolíticas avanzadas está mejorando los resultados clínicos. El Gobierno se centra en la eficiencia sanitaria y la seguridad de los pacientes sigue apoyando el crecimiento estructurado del mercado.

Asia-Pacific Intravenous (IV) Solutions Market Insight

Se espera que el mercado de soluciones Asia-Pacífico IV sea testigo de un rápido crecimiento, impulsado por la ampliación de la infraestructura sanitaria, el aumento de las admisiones hospitalarias y el aumento de la carga de las enfermedades crónicas. La creciente inversión en sistemas sanitarios en China, India y el Sudeste de Asia está aumentando significativamente la demanda. Sensibilizar sobre nutrición clínica, terapia de hidratación y atención de emergencia es apoyar la adopción del mercado. El aumento del uso de soluciones genéricas IV eficaces en función de los costos está mejorando la accesibilidad en todas las economías en desarrollo. La ampliación de las instalaciones de la UCI y los centros de atención de emergencia está acelerando aún más la demanda. La modernización continua de la salud y el crecimiento demográfico están posicionando Asia-Pacífico como la región de más rápido crecimiento mundial.

Japón Intravenous (IV) Solutions Market Insight

El mercado de soluciones Japón IV es testigo de un crecimiento constante debido a una población envejecida y una infraestructura sanitaria altamente desarrollada. El aumento de la prevalencia de enfermedades crónicas y las necesidades de hospitalización a largo plazo están impulsando una demanda constante de terapias IV. La adopción fuerte de prácticas avanzadas de nutrición clínica y de infusión apoya la atención de pacientes de alta calidad. Los hospitales utilizan cada vez más soluciones IV para la atención de ancianos y la recuperación postquirúrgica. Los avances tecnológicos en los sistemas de atención sanitaria están mejorando la eficiencia del tratamiento. El enfoque continuo en la seguridad de los pacientes y la medicina de precisión está fortaleciendo aún más el crecimiento del mercado.

China Intravenous (IV) Solutions Market Insight

El mercado de soluciones China IV está creciendo rápidamente debido a la expansión de la infraestructura sanitaria, el aumento de la capacidad hospitalaria y el aumento de la carga de las enfermedades crónicas e infecciosas. La fuerte inversión gubernamental en la modernización de la salud está impulsando significativamente la demanda de terapias IV. El uso amplio de soluciones IV en atención de emergencia, cirugía y cuidados intensivos permite una fuerte expansión del mercado. El aumento de la adopción de terapias nutricionales y de infusión de drogas está impulsando aún más el crecimiento. Aumentar la conciencia de la nutrición clínica y mejorar el acceso a la salud está mejorando las tasas de utilización. La urbanización rápida y las actualizaciones del sistema de salud están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Mercado de soluciones intravenosas (IV)

La industria de soluciones intravenosas (IV) está dirigida principalmente por empresas bien establecidas, incluyendo:

- Baxter (Estados Unidos)

- Braun SE (Alemania)

- Fresenius Kabi AG (Alemania)

- ICU Medical, Inc. (Estados Unidos)

- Terumo Corporation (Japón)

- Otsuka Pharmaceutical Factory, Inc. (Japón)

- Grifols S.A. (España)

- Fresenius SE ' Co. KGaA (Alemania)

- Hospira (U.S.)

- Pfizer Inc. (U.S.)

- Sichuan Kelun Pharmaceutical Co., Ltd. (China)

- Shandong Hualu-Hengsheng Chemical Co., Ltd. (China)

- Shanghai Changqiang Medical Industry Co., Ltd. (China)

- JW Life Science (South Korea)

- SSY Group Limited (Hong Kong)

- NIPRO CORPORATION (Japón)

- Vifor Pharma (Suiza)

- Amanta Healthcare Ltd. (India)

- Well Lead Medical Co., Ltd. (China)

- Renolit Healthcare (Alemania)

Novedades en el mercado de soluciones intravenosas (IV)

- En agosto de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) anunció la resolución de la escasez nacional de soluciones intravenosas de cloruro de sodio (IV), restaurando el suministro estable en hospitales e instalaciones sanitarias. La escasez había causado anteriormente a los hospitales fluidos de raciones IV, priorizando la atención crítica y el uso de emergencia debido a las perturbaciones de la cadena de suministro y las limitaciones de fabricación. La recuperación contó con el apoyo de una mayor producción de los principales fabricantes y una mejor coordinación de la distribución en todo el sistema sanitario. Se aconsejó a los hospitales que volvieran a los protocolos normales de uso después de las medidas de conservación extendidas. Este desarrollo mejoró considerablemente la confianza en la estabilidad de la cadena de suministro IV

- En agosto de 2025, Reuters informó que la escasez salina inyectable estadounidense IV fue declarada oficialmente resuelta por la FDA, marcando un importante punto de estabilización para las cadenas de suministro hospitalaria. En el anuncio se indicaba que la producción y distribución de salina IV habían regresado a niveles adecuados tras meses de perturbación. Los hospitales habían enfrentado anteriormente graves limitaciones, lo que había ocasionado retrasos en los procedimientos electivos y políticas estrictas de conservación. La recuperación se debió al mejoramiento de la producción de manufacturas y a la coordinación de las actividades de suministro de los principales agentes del sector. Despite resolution, authorities continued monitoring other injectable shortages

- En julio de 2025, Baxter International informó de los efectos financieros y operacionales relacionados con la escasez de fluidos y las perturbaciones de la oferta causadas por las limitaciones de fabricación en sus instalaciones clave. La empresa observó que las pautas de demanda hospitalaria para soluciones IV seguían siendo afectadas debido a las prácticas de conservación en curso adoptadas durante el período de escasez. Los volúmenes de consumo reducidos reflejaron una normalización más lenta del uso clínico en los sistemas sanitarios. La perturbación destacó la dependencia de los sitios de producción centralizados para fluidos IV

- En noviembre de 2024, la escasez generalizada de líquidos estériles IV se intensificó en los Estados Unidos tras una perturbación significativa en una importante planta de fabricación que suministra grandes volúmenes de soluciones IV. Los hospitales de varias regiones informaron de que el acceso restringido a los productos de salud y otros productos IV esenciales era limitado. Los proveedores de atención médica se vieron obligados a posponer procedimientos no urgentes y aplicar estrategias estrictas de conservación. La escasez ejerció presión sobre los departamentos de emergencia y atención crítica, donde los fluidos IV son esenciales para la estabilización de pacientes. Los organismos reguladores y los fabricantes coordinaron las medidas de respuesta de emergencia, incluidas las alternativas de suministro y escalado de producción

- En enero de 2022, ICU Medical completó su adquisición de Smiths Medical, ampliando su cartera global de terapia de infusión y productos de soluciones intravenosas (IV). La adquisición fortaleció las capacidades en conjuntos de administración IV, dispositivos de acceso vascular y sistemas de infusión utilizados en el cuidado hospitalario. Aumentó significativamente la escala de fabricación y la distribución mundial alcanzan los consumibles de atención crítica. La entidad combinada mejoró la innovación en tecnologías de suministro de drogas y terapia IV. La consolidación mejoró la eficiencia de la cadena de suministro en las instituciones sanitarias

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.