Global Iodinated Contrast Media In Interventional X Ray Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.79 Million

USD

4.38 Million

2024

2031

USD

2.79 Million

USD

4.38 Million

2024

2031

| 2025 –2031 | |

| USD 2.79 Million | |

| USD 4.38 Million | |

| % | |

|

Segmentación del mercado global de medios de contraste yodados en radiología intervencionista: vía de administración (intravenosa, oral, rectal y otras), indicación (cardiología, neurología, cirugía general, oncología y urología), tipo de agente (iónico y no iónico), usuario final (laboratorios hospitalarios/clínicos, consultorios médicos, laboratorios de referencia y otros usuarios finales), canal de distribución (licitación directa, venta minorista y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de medios de contraste yodados en radiología intervencionista

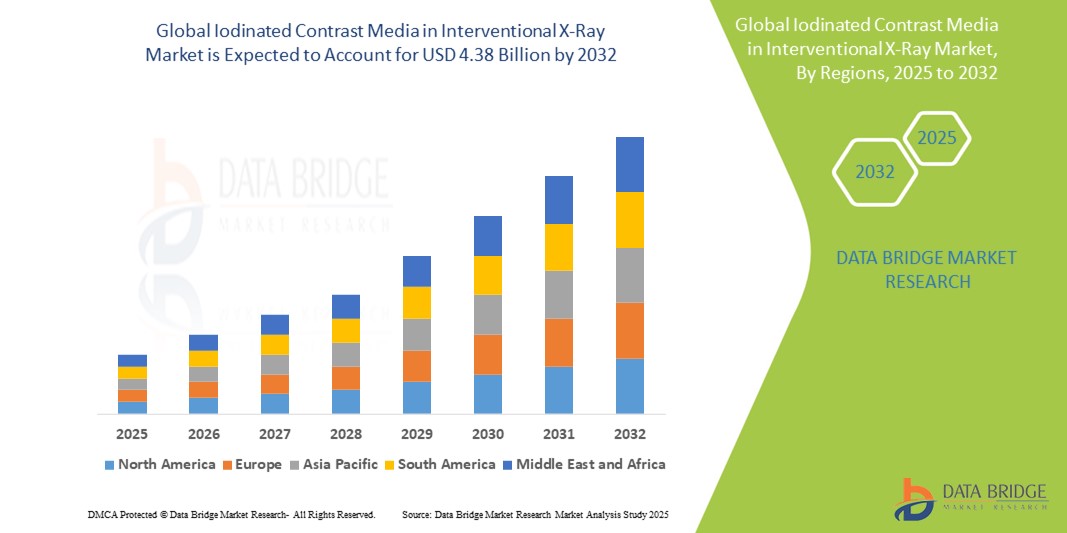

- El tamaño del mercado global de medios de contraste yodados en rayos X intervencionistas se valoró en USD 2,79 mil millones en 2024 y se espera que alcance los USD 4,38 mil millones para 2032 , con una CAGR del 5,80% durante el período de pronóstico.

- El crecimiento del mercado de medios de contraste yodados en soluciones de rayos X intervencionistas se debe en gran medida a la creciente prevalencia de enfermedades crónicas (especialmente enfermedades cardiovasculares y cáncer), que requieren procedimientos diagnósticos e intervencionistas avanzados, junto con los avances tecnológicos en las modalidades de imagenología médica. Esto genera una mayor demanda de imágenes de alta resolución e intervenciones precisas en entornos sanitarios.

- Además, la creciente demanda de procedimientos diagnósticos y terapéuticos precisos, eficientes y mínimamente invasivos por parte de los profesionales sanitarios está consolidando los medios de contraste yodados como un componente indispensable de la radiología y cardiología intervencionistas modernas. Estos factores convergentes, junto con el aumento del gasto sanitario y la expansión de centros de diagnóstico por imagen y hospitales, están acelerando la adopción de medios de contraste yodados en las soluciones de radiología intervencionista, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de medios de contraste yodados en radiología intervencionista

- Los medios de contraste yodados, esenciales para mejorar la visualización en imágenes de rayos X, son componentes cada vez más vitales de la radiología diagnóstica e intervencionista moderna debido a su capacidad para mejorar la precisión diagnóstica y guiar procedimientos complejos.

- La creciente demanda de medios de contraste yodados se ve impulsada principalmente por la creciente carga mundial de enfermedades crónicas (especialmente enfermedades cardiovasculares y neurológicas), el volumen cada vez mayor de procedimientos intervencionistas y una preferencia creciente por enfoques diagnósticos y terapéuticos mínimamente invasivos.

- Norteamérica dominó el mercado de medios de contraste yodados en radiología intervencionista, con una importante participación en los ingresos del 36,4 % en 2024. Este dominio se caracteriza por una infraestructura sanitaria altamente desarrollada, la adopción temprana de tecnologías médicas avanzadas, una alta prevalencia de enfermedades crónicas y una inversión sustancial en instalaciones de diagnóstico por imágenes y salas de intervención.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de medios de contraste yodados para radiología intervencionista durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 %. Este rápido crecimiento se debe a la creciente urbanización, el aumento de la renta disponible que facilita el acceso a la atención médica, la mejora de la infraestructura sanitaria, una amplia población de pacientes de edad avanzada y el creciente turismo médico.

- El segmento intravenoso dominó el mercado de medios de contraste yodados en radiología intervencionista, con la mayor cuota de mercado, con un 66,70 % en 2024, gracias a su amplia aplicabilidad en procedimientos intervencionistas basados en rayos X y TC. Su eficacia demostrada para proporcionar una opacificación rápida y eficaz de vasos sanguíneos y órganos es crucial para la angiografía, la angiografía por TC y una amplia gama de procedimientos de radiología intervencionista y cardiología.

Alcance del informe y segmentación del mercado de medios de contraste yodados en radiología intervencionista

|

Atributos |

Perspectivas clave del mercado de los medios de contraste yodados en radiología intervencionista |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medios de contraste yodados en radiología intervencionista

“ Mejorando la eficiencia y la seguridad mediante la integración digital avanzada ”

- Una tendencia significativa y en auge en el mercado global de medios de contraste yodados para radiología intervencionista es la creciente integración con inteligencia artificial (IA) e interfaces avanzadas de activación por voz en los sistemas de imagenología y administración de contraste. Esta fusión de tecnologías está mejorando significativamente el control clínico y la eficiencia del flujo de trabajo durante los procedimientos diagnósticos e intervencionistas.

- Por ejemplo, los inyectores avanzados de medios de contraste están empezando a incorporar comandos de voz, lo que permite a los radiólogos intervencionistas y cardiólogos ajustar el flujo, el volumen o iniciar protocolos de inyección sin romper los campos estériles. De igual manera, las consolas de imágenes con IA pueden interpretar instrucciones verbales para optimizar los parámetros de imagen, ofreciendo una solución manos libres en momentos críticos durante los procedimientos radiográficos intervencionistas.

- La integración de la IA en los flujos de trabajo de radiología intervencionista permite funciones como el análisis predictivo del riesgo potencial de nefropatía inducida por contraste según el historial del paciente, la optimización de los protocolos de dosificación del contraste y la generación de alertas más inteligentes sobre los cambios fisiológicos del paciente durante la inyección. Por ejemplo, algunos sistemas de gestión de contraste de última generación podrían utilizar la IA para ajustar dinámicamente las tasas de inyección de contraste según la hemodinámica en tiempo real o enviar alertas inteligentes si se detectan respuestas inusuales del paciente. Además, las funciones de control por voz ofrecen a los profesionales sanitarios la facilidad de usar las manos libres, lo que les permite gestionar la configuración del equipo o documentar pasos críticos de forma remota mediante comandos verbales.

- La integración fluida de los inyectores de contraste y los sistemas de rayos X con las plataformas PACS (Sistemas de Archivo y Comunicación de Imágenes), RIS (Sistemas de Información Radiológica) y EHR (Historial Clínico Electrónico) facilita el control centralizado de diversos aspectos del entorno clínico conectado. A través de una única interfaz, los usuarios pueden gestionar la administración de contraste junto con las secuencias de imágenes, los datos del paciente y los registros históricos, creando una experiencia de procedimiento unificada y automatizada.

- Esta tendencia hacia sistemas de rayos X intervencionistas más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas clínicas en cuanto a precisión, seguridad del paciente y eficiencia del flujo de trabajo. En consecuencia, los principales fabricantes de medios de contraste y equipos de imagenología están desarrollando soluciones basadas en IA con funciones como la optimización automatizada del contraste y la compatibilidad con el control por voz para entornos intervencionistas de alta presión. La demanda de soluciones de medios de contraste yodados que ofrezcan una integración fluida entre IA y control por voz está creciendo rápidamente en hospitales, centros de diagnóstico y salas de intervención, a medida que los profesionales sanitarios priorizan cada vez más la mejora de la atención al paciente y la optimización de los procedimientos.

Dinámica del mercado de medios de contraste yodados en radiología intervencionista

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades y los avances en los procedimientos intervencionistas.

- La creciente prevalencia mundial de enfermedades crónicas, en particular enfermedades cardiovasculares, trastornos neurológicos y cáncer, junto con la adopción cada vez más acelerada de procedimientos radiográficos intervencionistas, diagnósticos y terapéuticos mínimamente invasivos, es un factor importante que impulsa la mayor demanda de medios de contraste yodados.

- Por ejemplo, en abril de 2024, las principales compañías farmacéuticas continuaron invirtiendo en el desarrollo de nuevos agentes de contraste yodados más seguros, con mejores perfiles de tolerabilidad del paciente y seguridad renal, con el objetivo de ampliar su utilidad en una gama más amplia de procedimientos de radiología intervencionista. Se espera que estas estrategias continuas de innovación e I+D de las empresas clave impulsen el crecimiento de la industria de los medios de contraste yodados en radiología intervencionista durante el período de pronóstico.

- A medida que los profesionales de la salud se vuelven más conscientes de los beneficios de la guía de imágenes precisa y buscan una mayor precisión diagnóstica para sus pacientes, los medios de contraste yodados ofrecen características avanzadas como visualización superior de estructuras vasculares, guía de procedimientos en tiempo real y soporte para vías de intervención complejas, lo que proporciona una mejora convincente sobre las imágenes sin contraste.

- Además, la creciente sofisticación de los equipos de rayos X intervencionistas y el deseo de entornos clínicos interconectados están haciendo que los medios de contraste yodados sean un componente integral de estos sistemas, ofreciendo una integración perfecta con máquinas de angiografía, escáneres de TC y PACS (sistemas de archivo y comunicación de imágenes) para un flujo de trabajo optimizado.

- La conveniencia de una mayor confianza diagnóstica, la mejora de los resultados de los pacientes gracias a intervenciones dirigidas y la capacidad de gestionar casos complejos mediante imágenes avanzadas son factores clave que impulsan la adopción de medios de contraste yodados en entornos intervencionistas, tanto hospitalarios como ambulatorios. La tendencia hacia protocolos estandarizados y la creciente disponibilidad de sistemas de administración de medios de contraste fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre reacciones adversas, toxicidad renal y altos costos iniciales

- La preocupación por las posibles reacciones adversas a medicamentos , y en concreto por la nefropatía inducida por contraste (NIC) , supone un reto importante para una mayor penetración en el mercado de los medios de contraste yodados. Dado que estos agentes se administran por vía intravenosa, conllevan riesgos inherentes, lo que genera inquietud entre los profesionales sanitarios respecto a la seguridad del paciente, en particular en aquellos con insuficiencia renal preexistente o alergias.

- Por ejemplo, los informes de alto perfil sobre eventos adversos o la necesidad de protocolos estrictos de preselección para pacientes en riesgo han llevado a algunos proveedores de atención médica a tener cuidado en el uso de medios de contraste, lo que afecta los volúmenes de procedimientos o impulsa el uso de modalidades de imágenes alternativas cuando sea posible.

- Abordar estas preocupaciones mediante una sólida estratificación del riesgo del paciente , la investigación continua de formulaciones más seguras, de menor osmolalidad e isoosmolares , y el desarrollo de directrices clínicas claras es crucial para fomentar la confianza del profesional sanitario. Las empresas destacan activamente los perfiles de seguridad de sus agentes de contraste no iónicos avanzados en su marketing para tranquilizar a los profesionales médicos. Además, el coste inicial relativamente elevado de algunas formulaciones avanzadas de medios de contraste yodados, en comparación con los agentes más antiguos de alta osmolaridad, puede ser un obstáculo para su adopción en sistemas de salud sensibles a los precios, especialmente en regiones en desarrollo o en hospitales con presupuestos ajustados. Si bien las formulaciones básicas son más asequibles, las características premium, como los perfiles de seguridad mejorados, suelen tener un precio más elevado.

- Si bien los precios de algunas formulaciones genéricas están disminuyendo gradualmente, la prima percibida por medios de contraste más seguros y de nueva generación aún puede obstaculizar la adopción generalizada, especialmente para aquellos proveedores de atención médica que priorizan los ahorros de costos inmediatos sobre los beneficios a largo plazo para el paciente o la mitigación de riesgos.

- Superar estos desafíos mediante una farmacovigilancia mejorada, una educación clínica sólida sobre la selección de pacientes y el uso apropiado, el desarrollo de opciones bioequivalentes más asequibles y políticas de reembolso favorables será vital para el crecimiento sostenido del mercado.

Alcance del mercado de los medios de contraste yodados en radiología intervencionista

El mercado está segmentado según la vía de administración, la indicación, el tipo de agente, el usuario final y el canal de distribución.

- Por vía de administración

Según la vía de administración, el mercado de medios de contraste yodados para radiología intervencionista se segmenta en intravenoso, oral, rectal, etc. El segmento intravenoso dominó la mayor participación en los ingresos del mercado, con un 66,70 % en 2024, gracias a su amplia aplicabilidad en procedimientos intervencionistas basados en rayos X y TC. La administración intravenosa permite una opacificación rápida y eficaz de vasos sanguíneos y órganos, crucial para la angiografía, la angiografía por TC y diversos procedimientos de radiología intervencionista y cardiología. Su facilidad de administración y administración sistémica directa contribuyen significativamente a su dominio.

Se anticipa que el segmento oral experimentará una tasa de crecimiento notable durante el período de pronóstico, impulsado por su uso creciente en imágenes del tracto gastrointestinal, especialmente para ciertos estudios de diagnóstico que no requieren absorción sistémica, como la enterografía o la colonografía.

- Por indicación

Según la indicación, el mercado de medios de contraste yodados en radiología intervencionista se segmenta en cardiología, neurología, cirugía general, oncología, urología y otros. El segmento de cardiología obtuvo la mayor cuota de mercado, con un 35,7 %, en 2024, impulsado por la alta incidencia mundial de enfermedades cardiovasculares y el creciente volumen de procedimientos de cardiología intervencionista, como la angiografía coronaria y la angioplastia, que dependen en gran medida de medios de contraste yodados para la visualización.

Se espera que el segmento de neurología sea testigo de una tasa de crecimiento significativa durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos neurológicos que requieren un diagnóstico preciso y procedimientos de neurorradiología intervencionista, donde las imágenes con contraste son fundamentales.

- Por tipo de agente

Según el tipo de agente, los medios de contraste yodados en el mercado de radiología intervencionista se segmentan en no iónicos e iónicos. El segmento no iónico obtuvo la mayor cuota de mercado en 2024, gracias a su perfil de seguridad superior, menor osmolalidad y menor incidencia de reacciones adversas en comparación con los agentes iónicos más antiguos. Los medios de contraste no iónicos suelen ser los preferidos debido a su mejor tolerancia por parte del paciente, lo que los convierte en el estándar para una amplia gama de aplicaciones de radiología intervencionista.

Se espera que el segmento iónico experimente la CAGR más rápida entre 2025 y 2032, principalmente debido a su mayor osmolalidad y los riesgos asociados de reacciones adversas, aunque aún puede usarse en escenarios específicos y sensibles a los costos.

- Por el usuario final

En función del usuario final, el mercado de medios de contraste yodados en radiología intervencionista se segmenta en laboratorios hospitalarios/clínicos, consultorios médicos, laboratorios de referencia y otros usuarios finales. El segmento de laboratorios hospitalarios/clínicos representó la mayor cuota de mercado en 2024, impulsado por el gran volumen de procedimientos intervencionistas realizados en entornos hospitalarios, la disponibilidad de infraestructura de imagenología avanzada (laboratorios de cateterismo, salas de intervención) y la capacidad para gestionar diversas afecciones y emergencias de pacientes que requieren medios de contraste.

Se anticipa que el segmento de consultorios médicos experimentará una fuerte tasa de crecimiento entre 2025 y 2032, impulsada por la creciente tendencia hacia procedimientos de diagnóstico e intervención ambulatorios, que ofrecen opciones rentables y convenientes para los pacientes.

- Por canal de distribución

Según el canal de distribución, el mercado de medios de contraste yodados para radiología intervencionista se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa representó la mayor cuota de mercado en 2024, impulsado por la adquisición a gran escala por parte de hospitales y las principales redes de atención médica directamente a fabricantes o distribuidores autorizados. Este canal suele implicar contratos a largo plazo y compras al por mayor, lo que garantiza un suministro constante para entornos clínicos de alta demanda.

Se espera que las ventas minoristas experimenten la CAGR más rápida entre 2025 y 2032, ya que atienden a clínicas más pequeñas, consultorios médicos o necesidades especializadas, y se espera que crezcan a medida que la infraestructura de atención médica se expande y los modelos de atención descentralizada ganan terreno.

Análisis regional del mercado de medios de contraste yodados en radiología intervencionista

- Norteamérica dominó el mercado de medios de contraste yodados en radiología intervencionista con una participación significativa en los ingresos, representando el 36,4 % del mercado mundial de medios de contraste en 2024. Esta sólida posición se debe a la alta prevalencia de enfermedades crónicas (como trastornos cardiovasculares y cáncer) que requieren procedimientos diagnósticos e intervencionistas avanzados, junto con una infraestructura sanitaria bien establecida y un alto gasto sanitario en la región.

- Los proveedores de atención médica y los pacientes en América del Norte valoran enormemente la precisión diagnóstica mejorada, la guía de procedimientos mejorada y los beneficios de seguridad para el paciente que ofrecen los medios de contraste yodados en diversas aplicaciones de rayos X intervencionistas, incluidas cardiología, neurología y oncología.

- Esta adopción generalizada se ve respaldada además por importantes inversiones en investigación y desarrollo médico, una comunidad médica tecnológicamente avanzada y la presencia de empresas farmacéuticas y de dispositivos médicos líderes que innovan continuamente en formulaciones de medios de contraste y sistemas de administración. El sólido marco regulatorio de la región y las favorables políticas de reembolso también contribuyen a consolidar los medios de contraste yodados como una solución indispensable para la radiología y la cardiología intervencionistas modernas.

Perspectiva del mercado estadounidense de medios de contraste yodados en radiología intervencionista

El mercado estadounidense de medios de contraste yodados para radiología intervencionista obtuvo la mayor participación en los ingresos, con un 79,7 %, en Norteamérica en 2024. Esto se debe principalmente a la alta prevalencia de enfermedades crónicas, como trastornos cardiovasculares y cáncer, que requieren imágenes diagnósticas avanzadas. Los consumidores y los profesionales de la salud priorizan cada vez más la mejora de la precisión diagnóstica y la precisión intervencionista mediante imágenes de alta calidad con contraste. La creciente preferencia por procedimientos médicos avanzados, sumada a la sólida demanda de sistemas de imagenología de vanguardia y una administración eficiente de medios de contraste, impulsa aún más la industria de los medios de contraste yodados para radiología intervencionista. Además, la creciente integración de soluciones digitales en los flujos de trabajo de radiología y los continuos avances en las formulaciones de agentes de contraste contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de medios de contraste yodados en radiología intervencionista

Se proyecta que el mercado europeo de medios de contraste yodados para radiología intervencionista se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico. Este crecimiento se debe principalmente a la creciente carga de enfermedades crónicas, el envejecimiento de la población y la creciente necesidad de mejorar las capacidades diagnósticas e intervencionistas en hospitales y clínicas. El aumento del gasto sanitario, sumado a la demanda de modalidades avanzadas de imagenología médica, está impulsando la adopción de medios de contraste yodados. Los sistemas sanitarios europeos también se ven atraídos por los beneficios que estos agentes ofrecen en términos de mejores resultados para los pacientes y un manejo más preciso de las enfermedades. La región está experimentando un crecimiento significativo en aplicaciones hospitalarias, de diagnóstico y de cirugía ambulatoria, donde los medios de contraste yodados son esenciales tanto para el diagnóstico rutinario como para procedimientos intervencionistas complejos.

Análisis del mercado de medios de contraste yodados en radiología intervencionista en el Reino Unido

Se prevé que el mercado británico de medios de contraste yodados para radiología intervencionista crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia hacia el diagnóstico por imagen avanzado y la búsqueda de mayor precisión y seguridad para el paciente en los procedimientos médicos. Además, la preocupación por la detección temprana de enfermedades y el diagnóstico preciso anima a los profesionales sanitarios a utilizar soluciones de imagen con contraste. Se espera que la adopción de tecnologías médicas avanzadas por parte del Reino Unido, junto con la sólida infraestructura del Servicio Nacional de Salud (NHS) y la creciente inversión en capacidades de diagnóstico, continúe impulsando el crecimiento del mercado.

Análisis del mercado alemán de medios de contraste yodados en radiología intervencionista

Se prevé que el mercado alemán de medios de contraste yodados para radiología intervencionista se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable entre 2025 y 2032, impulsado por la creciente concienciación sobre el diagnóstico avanzado y la demanda de soluciones médicas tecnológicamente avanzadas y de alta calidad. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación y los altos estándares de atención al paciente, promueve la adopción de medios de contraste yodados, especialmente en centros de diagnóstico avanzado y hospitales universitarios. La integración de medios de contraste con sistemas de imagen sofisticados también es cada vez más frecuente, con una fuerte preferencia por agentes que ofrecen perfiles de seguridad superiores e información diagnóstica clara, en consonancia con las expectativas clínicas locales.

Análisis del mercado de medios de contraste yodados en radiología intervencionista en Asia-Pacífico

Se prevé que el mercado de medios de contraste yodados para radiología intervencionista en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,8 %, durante el período de pronóstico de 2025 a 2032. Este rápido crecimiento se debe a la creciente urbanización, el aumento de la renta disponible, que facilita el acceso a los servicios de salud, y los importantes avances tecnológicos en imagenología médica en países como China, Japón e India. La creciente preferencia de la región por centros de salud modernos, respaldada por iniciativas gubernamentales que promueven la digitalización y el desarrollo de infraestructura sanitaria, está impulsando la adopción de medios de contraste yodados. Además, a medida que Asia-Pacífico se consolida como un importante centro de fabricación farmacéutica e innovación en el sector sanitario, la accesibilidad y asequibilidad de los medios de contraste se están extendiendo a un público más amplio.

Análisis del mercado de medios de contraste yodados en radiología intervencionista de China

El mercado chino de medios de contraste yodados para radiología intervencionista representó la mayor cuota de mercado en Asia Pacífico en 2024, debido a la creciente clase media del país, la rápida urbanización y la alta adopción de tecnología en el sector sanitario. China se posiciona como uno de los mayores mercados de dispositivos de imagenología médica, y los medios de contraste yodados son cada vez más populares en hospitales, centros de diagnóstico y clínicas especializadas. El impulso hacia la modernización de la infraestructura sanitaria, sumado a la disponibilidad de medios de contraste yodados cada vez más asequibles, junto con la solidez de los fabricantes nacionales y la creciente inversión en centros sanitarios públicos y privados, son factores clave que impulsan el mercado en China.

Perspectiva del mercado de medios de contraste yodados en radiología intervencionista en India

Se prevé que el mercado indio de medios de contraste yodados para radiología intervencionista crezca a una notable tasa de crecimiento anual compuesto (TCAC) de alrededor del 7,43 % entre 2025 y 2032. Este crecimiento se debe principalmente a la creciente prevalencia de enfermedades crónicas (en especial, enfermedades cardiovasculares y oncológicas), mejoras significativas en la infraestructura sanitaria y una mayor concienciación sobre el diagnóstico precoz y las opciones de tratamiento avanzado. Iniciativas gubernamentales como Ayushman Bharat, cuyo objetivo es generalizar el seguro médico, están impulsando el acceso al diagnóstico por imagen. El creciente número de centros de diagnóstico por imagen, junto con la creciente adopción de procedimientos mínimamente invasivos que dependen en gran medida de la visualización con contraste, son factores clave que impulsan el mercado en India. La disponibilidad de medios de contraste yodados genéricos rentables y una sólida base de fabricación nacional impulsan aún más la expansión de este mercado.

Cuota de mercado de los medios de contraste yodados en radiología intervencionista

La industria de los medios de contraste yodados en rayos X intervencionistas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bayer AG (Alemania)

- Iso-Tex Diagnostics, Inc. (EE. UU.)

- Bracco (Italia)

- TAEJOON PHARM (Corea del Sur)

- Unijules Life Sciences Limited (India)

- General Electric Company (EE. UU.)

- Guerbet (Francia)

- JB Pharma (India)

Últimos avances en el mercado global de medios de contraste yodados para radiología intervencionista

- En marzo de 2024, Lantheus Holdings, Inc. recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para una solicitud suplementaria de nuevo fármaco (sNDA) para su agente de contraste ultrasónico, DEFINITY, lo que permite su uso en pacientes pediátricos con ecocardiogramas subóptimos. Si bien se trata principalmente de un agente ultrasónico, esto pone de manifiesto una tendencia más amplia hacia la expansión de las aplicaciones de medios de contraste en diferentes poblaciones de pacientes y subraya el compromiso de la industria con la mejora de las capacidades diagnósticas para una gama más amplia de necesidades clínicas.

- En febrero de 2024, Bayer continuó impulsando su portafolio de radiología, presentando nuevos resultados clínicos para agentes de contraste en investigación y destacando su compromiso con la innovación en IA y soluciones digitales para radiología. La estrategia de Bayer se centra en mejorar los resultados de los pacientes y apoyar a los radiólogos en sus tareas clínicas diarias mediante su completo portafolio de medios de contraste para TC, rayos X y RM, junto con dispositivos para su administración precisa.

- En diciembre de 2024, Bracco Diagnostics Inc., empresa líder mundial en diagnóstico por imagen, presentó sus innovaciones de vanguardia en la RSNA 2024, incluyendo avances en ecografía con contraste y soluciones de mejora de contraste basadas en IA para resonancia magnética. Esto demuestra el compromiso de Bracco con la innovación continua en todas las modalidades de imagen y su enfoque en la medicina de precisión, lo que contribuye a mejorar las capacidades de diagnóstico y a flujos de trabajo clínicos más eficientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.