Global Iot Medical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

65.08 Billion

USD

174.48 Billion

2025

2033

USD

65.08 Billion

USD

174.48 Billion

2025

2033

| 2026 –2033 | |

| USD 65.08 Billion | |

| USD 174.48 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos médicos IoT, por aplicación (telemedicina, gestión de operaciones clínicas y flujo de trabajo, imágenes conectadas, monitorización de pacientes hospitalizados, gestión de medicamentos), tecnología de conectividad (Bluetooth de bajo consumo, Wi-Fi, celular, comunicación de campo cercano (NFC), satélite), usuarios finales (hospitales, centros quirúrgicos y clínicas, organizaciones de investigación clínica (CRO), laboratorios de investigación y diagnóstico): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos médicos IoT

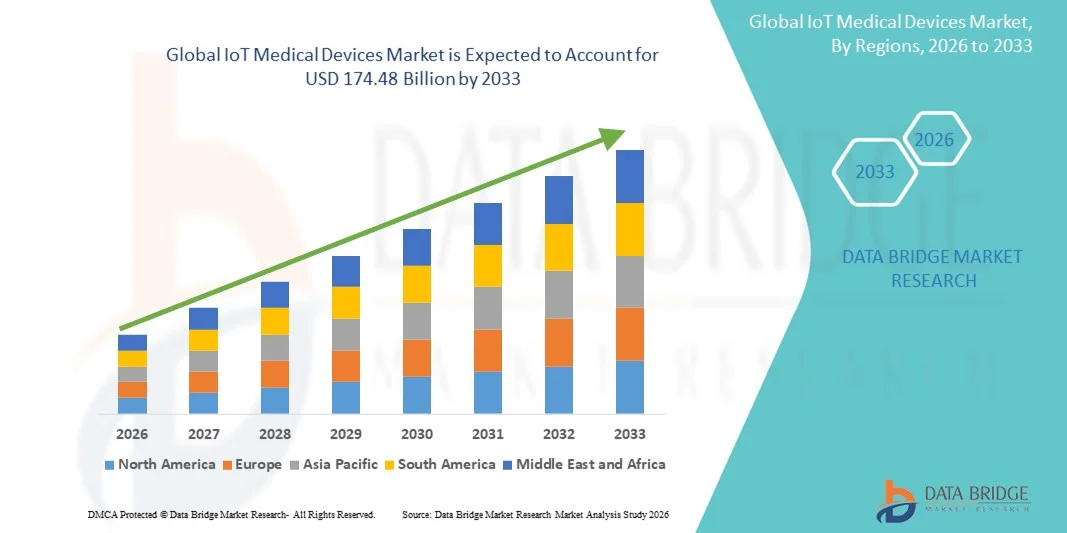

- El tamaño del mercado global de dispositivos médicos de IoT se valoró en USD 65.08 mil millones en 2025 y se espera que alcance los USD 174.48 mil millones para 2033 , con una CAGR del 13,12% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de atención médica conectadas y los rápidos avances en dispositivos médicos habilitados para IoT, lo que conduce a una mayor digitalización e intercambio de datos en tiempo real entre hospitales, clínicas y entornos de atención domiciliaria.

- Además, la creciente demanda de monitorización continua de pacientes, diagnóstico remoto y soluciones sanitarias seguras, intuitivas e interoperables está posicionando a los dispositivos médicos IoT como un componente fundamental de la atención sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos médicos IoT, impulsando así significativamente el crecimiento general del sector.

Análisis del mercado de dispositivos médicos IoT

- Los dispositivos médicos de IoT, que permiten el monitoreo de pacientes en tiempo real, la recopilación de datos y la prestación de atención médica remota a través de sensores y plataformas conectados, se están volviendo parte integral de los sistemas de atención médica modernos en hospitales, clínicas y entornos de atención domiciliaria debido a su capacidad para mejorar los resultados clínicos, la eficiencia operativa y la participación del paciente.

- La creciente demanda de dispositivos médicos de IoT está impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente adopción de servicios de telesalud y monitoreo remoto de pacientes, la creciente digitalización de la atención médica y un fuerte enfoque en reducir las readmisiones hospitalarias al tiempo que se mejora la calidad de la atención.

- América del Norte dominó el mercado de dispositivos médicos de IoT con la mayor participación en los ingresos de aproximadamente el 42,3 % en 2025, respaldada por una infraestructura de atención médica avanzada, un alto gasto en TI de atención médica, la adopción temprana de tecnologías médicas conectadas, políticas de reembolso favorables y una fuerte presencia de los principales fabricantes de dispositivos médicos y proveedores de tecnología, con EE. UU. representando una parte significativa del crecimiento regional.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos médicos de IoT durante el período de pronóstico, registrando una CAGR de alrededor del 11,6%, impulsada por la rápida expansión de la infraestructura de atención médica, el aumento de la carga de enfermedades crónicas, el aumento de las iniciativas gubernamentales para la salud digital, la creciente adopción de dispositivos portátiles y de monitoreo remoto, y la mejora de la conectividad a Internet y móvil en las economías emergentes.

- El segmento Wi-Fi tuvo la mayor participación en los ingresos del mercado, con un 42,5 % en 2025, debido a su disponibilidad ubicua, rentabilidad y capacidad de proporcionar conectividad de gran ancho de banda para múltiples dispositivos simultáneamente.

Alcance del informe y segmentación del mercado de dispositivos médicos IoT

|

Atributos |

Perspectivas clave del mercado de dispositivos médicos IoT |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Philips Healthcare (Países Bajos) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos médicos IoT

Expansión de soluciones de salud conectada y monitoreo remoto

- Una tendencia significativa y en auge en el mercado global de dispositivos médicos IoT es la creciente adopción de sistemas de salud conectados que permiten la monitorización remota, la recopilación de datos y la gestión de pacientes en tiempo real. Hospitales, clínicas y proveedores de atención domiciliaria implementan cada vez más dispositivos IoT para monitorizar las constantes vitales de los pacientes, gestionar enfermedades crónicas y facilitar servicios de telesalud.

- Por ejemplo, en 2024, varios hospitales de Europa y América del Norte integraron bombas de infusión conectadas y dispositivos de monitoreo portátiles en sus flujos de trabajo clínicos, lo que permitió el monitoreo continuo de los pacientes e intervenciones proactivas.

- Las soluciones de monitoreo remoto también se utilizan cada vez más en entornos de atención domiciliaria, lo que permite a los proveedores de atención médica monitorear a pacientes con afecciones cardiovasculares, respiratorias o metabólicas sin visitas frecuentes al hospital.

- La tendencia refleja un cambio más amplio hacia los ecosistemas de atención médica digital, donde la interoperabilidad entre dispositivos, registros médicos electrónicos y plataformas de análisis mejora los resultados de los pacientes y la eficiencia operativa.

- A nivel mundial, los gobiernos y las instituciones de salud privadas están invirtiendo en infraestructura médica habilitada para IoT para mejorar la prestación de servicios de salud, reducir los reingresos hospitalarios y optimizar la utilización de recursos.

Dinámica del mercado de dispositivos médicos IoT

Conductor

Aumento de la prevalencia de enfermedades crónicas y necesidad de una gestión sanitaria eficiente

- El crecimiento del mercado de dispositivos médicos IoT se debe principalmente a la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y la necesidad de intervenciones sanitarias oportunas y eficientes. La monitorización remota, el análisis predictivo y los dispositivos conectados permiten a los profesionales sanitarios detectar complicaciones de forma temprana, mejorar la adherencia al tratamiento y reducir las estancias hospitalarias.

- Por ejemplo, en 2025, los hospitales de Asia-Pacífico ampliaron el uso de dispositivos portátiles de IoT para pacientes con diabetes e hipertensión, lo que facilita el monitoreo continuo de la glucosa y la presión arterial y permite planes de tratamiento personalizados.

- La inversión en hospitales inteligentes, servicios de telemedicina y soluciones de atención domiciliaria está fomentando aún más la adopción de dispositivos médicos de IoT.

- Además, la creciente conciencia entre los pacientes y los proveedores de atención médica sobre los beneficios de los dispositivos conectados, incluido el seguimiento de la salud en tiempo real, la detección temprana de anomalías y las capacidades de consulta remota, está acelerando el crecimiento del mercado tanto en los mercados desarrollados como en los emergentes.

Restricción/Desafío

Altos costos de implementación y preocupaciones sobre la seguridad de los datos

- A pesar de la fuerte demanda, el mercado de dispositivos médicos IoT se enfrenta a desafíos relacionados con los altos costos de inversión inicial y la preocupación por la privacidad de los datos. Los hospitales y proveedores de atención médica suelen incurrir en gastos significativos en la adquisición de dispositivos, la integración con los sistemas de TI existentes y la capacitación del personal.

- Por ejemplo, algunas clínicas de tamaño mediano en América Latina y África han retrasado la adopción debido al alto costo de implementar soluciones integrales de monitoreo de pacientes habilitadas para IoT.

- Además, la recopilación, transmisión y almacenamiento de datos confidenciales de salud de los pacientes plantea importantes preocupaciones sobre la privacidad y la ciberseguridad. Unos protocolos de seguridad de datos inadecuados pueden provocar filtraciones, accesos no autorizados e incumplimiento normativo, lo que puede disuadir a los usuarios potenciales de implementar soluciones de IoT.

- Abordar estos desafíos a través de dispositivos rentables, procesos de integración simplificados, medidas de ciberseguridad sólidas y el cumplimiento de los estándares globales de protección de datos será fundamental para sostener el crecimiento en el mercado de dispositivos médicos de IoT en todo el mundo.

Alcance del mercado de dispositivos médicos IoT

El mercado está segmentado según la aplicación, la tecnología de conectividad y los usuarios finales.

- Por aplicación

En función de su aplicación, el mercado de dispositivos médicos IoT se segmenta en telemedicina, operaciones clínicas y gestión de flujos de trabajo, imágenes conectadas, monitorización hospitalaria y gestión de medicamentos. El segmento de la telemedicina dominó la mayor cuota de mercado en ingresos, con un 38,7%, en 2025, impulsado por la rápida adopción de soluciones de atención remota al paciente, la creciente prevalencia de enfermedades crónicas y la mayor demanda de atención médica accesible por parte de los pacientes. Las plataformas de telemedicina integran dispositivos compatibles con IoT, como sensores portátiles y herramientas de monitorización remota, lo que permite la recopilación de datos en tiempo real y mejora la evolución de los pacientes. Las políticas gubernamentales de apoyo y reembolso en los países desarrollados impulsan aún más su adopción. La telemedicina también reduce los reingresos hospitalarios y mejora la continuidad de la atención. La creciente penetración de los teléfonos inteligentes y la disponibilidad de internet de banda ancha aceleran su implementación. Hospitales y clínicas utilizan la telemedicina para gestionar grandes poblaciones de pacientes de forma eficiente. La creciente concienciación sobre los beneficios de la monitorización remota refuerza su dominio del mercado. El segmento se beneficia de las funciones de diagnóstico asistido por IA y análisis predictivo. La integración con los historiales clínicos electrónicos (HCE) mejora la eficiencia del flujo de trabajo. La pandemia de COVID-19 aceleró la adopción de la telemedicina, consolidando su liderazgo.

Se espera que el segmento de imágenes conectadas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2026 y 2033, impulsada por la creciente demanda de dispositivos de imágenes con IoT en radiología, cardiología y oncología. Los hospitales están invirtiendo en soluciones de imágenes conectadas para compartir datos de imágenes en tiempo real, mejorando así la colaboración entre especialistas. La integración de la IA y el análisis en la nube mejora la precisión diagnóstica y agiliza la toma de decisiones clínicas. El creciente enfoque en la atención preventiva y el diagnóstico precoz fomenta su adopción. Los proveedores de equipos de imágenes están actualizando sus sistemas heredados con sensores IoT y módulos de conectividad. El acceso remoto y las capacidades de transferencia segura de datos impulsan la expansión. El segmento se ve impulsado aún más por la demanda de dispositivos portátiles de imágenes en entornos de atención ambulatoria y domiciliaria. El aumento de las inversiones en infraestructura sanitaria en las regiones APAC y MEA impulsa el crecimiento de la TCAC. Las soluciones de imágenes conectadas reducen los cuellos de botella en el flujo de trabajo y mejoran el rendimiento de los pacientes. La interoperabilidad con los sistemas de información hospitalaria (HIS) y PACS facilita una integración fluida. La adopción del IoT en imágenes respalda los servicios de telerradiología. El aumento de la investigación en análisis de imágenes con IoT también impulsa el impulso del mercado.

- Por Connectivity Technology

En función de la tecnología de conectividad, el mercado de dispositivos médicos IoT se segmenta en Bluetooth de baja energía (BLE), Wi-Fi, celular, comunicación de campo cercano (NFC) y satélite. El segmento Wi-Fi obtuvo la mayor cuota de mercado en ingresos, con un 42,5 % en 2025, gracias a su amplia disponibilidad, rentabilidad y capacidad para proporcionar conectividad de alto ancho de banda para múltiples dispositivos simultáneamente. Wi-Fi permite la transmisión en tiempo real de datos de pacientes, la monitorización remota y el análisis en la nube, lo que lo convierte en la opción preferida en hospitales y clínicas. La integración con la infraestructura informática del hospital y los sistemas de historia clínica electrónica (HCE) permite una gestión fluida del flujo de trabajo. Los dispositivos con Wi-Fi son altamente compatibles con la telemedicina y las aplicaciones de imagenología conectada. La alta fiabilidad de la transferencia de datos y la baja latencia mejoran la precisión clínica. Los hospitales en regiones desarrolladas implementan ampliamente dispositivos IoT con Wi-Fi. La creciente demanda de soluciones hospitalarias inteligentes acelera su adopción. La formación y el soporte impartidos por los proveedores mejoran la integración del sistema. La tecnología Wi-Fi admite actualizaciones remotas de firmware, lo que garantiza la longevidad del dispositivo. La monitorización de pacientes, la gestión de medicamentos y el seguimiento de activos se benefician de la conectividad Wi-Fi. Los protocolos de seguridad y cifrado de la red refuerzan aún más su confiabilidad.

Se espera que el segmento Bluetooth de bajo consumo (BLE) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,6 %, entre 2026 y 2033, impulsada por el bajo consumo de energía, la rentabilidad y la compatibilidad con dispositivos portátiles. El BLE se ha adoptado ampliamente en la monitorización de pacientes, la telemedicina y los dispositivos para el control de la adherencia a la medicación. Los dispositivos portátiles y portátiles aprovechan el BLE para una transferencia fluida de datos a teléfonos inteligentes o concentradores. La creciente tendencia de la atención médica domiciliaria y la monitorización remota de pacientes impulsa la demanda. La integración con aplicaciones móviles de salud y plataformas en la nube facilita el análisis de datos en tiempo real. Los sensores basados en BLE ofrecen una mayor duración de la batería, lo que mejora la usabilidad en la monitorización continua. El personal sanitario prefiere cada vez más dispositivos IoT ligeros y portátiles. Las empresas emergentes y los proveedores emergentes contribuyen a la adopción de la tecnología BLE. La interoperabilidad mejorada con los dispositivos hospitalarios acelera la implementación. El BLE admite arquitecturas de red escalables para ecosistemas IoT. La comodidad del paciente y la monitorización no invasiva impulsan la preferencia. La rápida innovación en dispositivos médicos compatibles con BLE sustenta el crecimiento de la TCAC.

- Por los usuarios finales

En función de los usuarios finales, el mercado de dispositivos médicos IoT se segmenta en hospitales, centros quirúrgicos y clínicas, organizaciones de investigación clínica (CRO) y laboratorios de investigación y diagnóstico. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 47,3%, en 2025, impulsado por la necesidad de monitorización integrada de pacientes, equipos médicos conectados y optimización del flujo de trabajo. Los hospitales adoptan dispositivos IoT para la monitorización de pacientes hospitalizados, la gestión de medicamentos, la telemedicina y la imagenología conectada. La presencia de una infraestructura informática avanzada, un alto volumen de pacientes y una sólida financiación facilitan su adopción. Los hospitales también se benefician del análisis predictivo y de las herramientas de apoyo a la toma de decisiones basadas en IA. Los estándares regulatorios y el cumplimiento de la calidad fomentan la adopción de IoT. Las grandes redes hospitalarias invierten en soluciones IoT integrales para lograr una mayor eficiencia operativa. La integración con los historiales médicos electrónicos (HCE) agiliza la coordinación de la atención. La seguridad de los datos y el cumplimiento de la privacidad del paciente refuerzan la adopción. Los incentivos gubernamentales en los países desarrollados impulsan aún más el crecimiento. Los dispositivos IoT en los hospitales mejoran la productividad del personal y la satisfacción del paciente. Las continuas inversiones en I+D mejoran el rendimiento y la fiabilidad de los dispositivos.

Se proyecta que el segmento de las organizaciones de investigación clínica (CRO) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,8 %, entre 2026 y 2033, impulsada por las tendencias de externalización en ensayos clínicos y la demanda de monitorización de pacientes y recopilación de datos en tiempo real. Las CRO utilizan cada vez más dispositivos con IoT para ensayos remotos, lo que garantiza una captura de datos precisa y continua y reduce las visitas al centro. La integración con plataformas basadas en la nube permite la gestión centralizada de ensayos. La adopción de IoT mejora la adherencia al protocolo, la seguridad del paciente y la eficiencia de los informes. El aumento de la actividad de ensayos clínicos en los mercados emergentes impulsa la demanda. Los sensores portátiles, las bombas de infusión inteligentes y las herramientas de diagnóstico conectadas se utilizan ampliamente. La analítica avanzada y la IA mejoran los resultados de los ensayos. El apoyo regulatorio a las soluciones de salud digital acelera la adopción. Las CRO aprovechan IoT para mejorar la participación y el cumplimiento de los participantes. La rentabilidad y la escalabilidad respaldan un rápido crecimiento. La expansión de los ensayos clínicos descentralizados impulsa aún más la adopción. La innovación continua en la conectividad de dispositivos impulsa la expansión de la TAC.

Análisis regional del mercado de dispositivos médicos IoT

- América del Norte dominó el mercado de dispositivos médicos de IoT con la mayor participación en los ingresos, aproximadamente el 42,3 % en 2025

- Con el respaldo de una infraestructura de atención médica avanzada, un alto gasto en TI de atención médica, la adopción temprana de tecnologías médicas conectadas, políticas de reembolso favorables y la fuerte presencia de los principales fabricantes de dispositivos médicos y proveedores de tecnología.

- Estados Unidos representó una parte importante del crecimiento regional, impulsado por la integración de dispositivos conectados en hospitales, centros quirúrgicos ambulatorios y programas de atención médica domiciliaria.

Análisis del mercado estadounidense de dispositivos médicos IoT.

El mercado estadounidense de dispositivos médicos IoT captó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la adopción generalizada de sistemas de monitorización remota de pacientes, dispositivos médicos portátiles y tecnologías de telesalud. Los hospitales y los proveedores de atención médica invierten cada vez más en dispositivos con IoT para la monitorización de pacientes en tiempo real, el tratamiento de enfermedades crónicas y la atención postoperatoria. El creciente uso de plataformas en la nube y aplicaciones móviles de salud acelera aún más la expansión del mercado.

Análisis del mercado europeo de dispositivos médicos IoT.

Se prevé que el mercado europeo de dispositivos médicos IoT se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente demanda de soluciones de salud digital, la adopción de sistemas de monitorización remota de pacientes y las iniciativas gubernamentales que impulsan la digitalización de la atención médica. Los proveedores de atención médica en Alemania, Francia y el Reino Unido se centran en mejorar los resultados de los pacientes, reducir los reingresos hospitalarios y optimizar la eficiencia operativa mediante dispositivos médicos conectados.

Análisis del mercado de dispositivos médicos IoT en el Reino Unido.

Se prevé que el mercado británico de dispositivos médicos IoT crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las inversiones en infraestructura de telesalud, el mayor conocimiento de las soluciones de salud digital y la expansión de los programas de gestión de enfermedades crónicas. La integración de dispositivos portátiles y soluciones de monitorización remota tanto en hospitales como en centros de atención domiciliaria está impulsando su adopción en el mercado.

Análisis del mercado alemán de dispositivos médicos IoT.

Se prevé que el mercado alemán de dispositivos médicos IoT crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por los avances tecnológicos, las políticas sanitarias de apoyo y el creciente enfoque en la atención centrada en el paciente. Los hospitales y centros de atención ambulatoria utilizan cada vez más los dispositivos médicos conectados para mejorar los resultados clínicos, optimizar los flujos de trabajo y monitorizar a los pacientes de forma remota.

Análisis del mercado de dispositivos médicos IoT en Asia-Pacífico.

Se espera que el mercado de dispositivos médicos IoT en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 11,6 % durante el período de pronóstico, impulsado por la rápida expansión de la infraestructura sanitaria, el aumento de la prevalencia de enfermedades crónicas, el aumento de las iniciativas gubernamentales para la salud digital y la creciente adopción de dispositivos portátiles y de monitorización remota. La mejora de la penetración de internet y la conectividad móvil en economías emergentes como China, India y Japón impulsa aún más el crecimiento del mercado.

Análisis del mercado japonés de dispositivos médicos IoT.

El mercado japonés de dispositivos médicos IoT está cobrando impulso debido al avanzado sistema de salud del país, la alta adopción de dispositivos conectados y el envejecimiento de la población, que requiere monitorización continua. Hospitales y proveedores de atención domiciliaria están integrando soluciones wearables y de telemonitorización para gestionar enfermedades crónicas y optimizar la atención al paciente.

Análisis del mercado de dispositivos médicos IoT en China.

El mercado chino de dispositivos médicos IoT representó la mayor cuota de ingresos en Asia-Pacífico en 2025, gracias a las iniciativas gubernamentales que promueven la atención médica digital, el creciente número de hospitales que adoptan tecnologías médicas conectadas y la creciente demanda de sistemas de monitorización domiciliaria. El aumento de las inversiones de fabricantes y proveedores de tecnología nacionales de dispositivos médicos impulsa aún más el crecimiento del mercado.

Cuota de mercado de dispositivos médicos IoT

La industria de dispositivos médicos de IoT está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Philips Healthcare (Países Bajos)

• GE Healthcare (EE. UU.)

• Medtronic (Irlanda)

• Samsung Medison (Corea del Sur)

• Honeywell Life Sciences (EE. UU.)

• Siemens Healthineers (Alemania

) • Cerner Corporation (EE. UU.)

• ResMed (EE. UU.)

• Abbott Laboratories (EE. UU.)

• Baxter International (EE. UU.)

• Hill-Rom Holdings (EE. UU.)

• Carestream Health (EE. UU.)

• Omron Healthcare (Japón)

• Withings (Francia)

• AliveCor (EE . UU.)

• Fitbit Health Solutions (EE. UU.)

• TytoCare (Israel)

• Proteus Digital Health (EE. UU.)

• CarePredict (EE. UU.)

Últimos avances en el mercado global de dispositivos médicos IoT

- En abril de 2023, el Grupo ASSA ABLOY, líder mundial en soluciones de acceso, lanzó una iniciativa estratégica en Sudáfrica destinada a reforzar la seguridad de propiedades residenciales y comerciales mediante sus tecnologías avanzadas de dispositivos médicos IoT. Esta iniciativa subraya la dedicación de la compañía a ofrecer soluciones de control de acceso innovadoras y fiables, adaptadas a las necesidades de seguridad específicas del mercado local. Al aprovechar su experiencia global y su oferta de productos de vanguardia, ASSA ABLOY no solo aborda los desafíos regionales, sino que también consolida su posición en el creciente mercado global de dispositivos médicos IoT.

- En marzo de 2023, HavenLock Inc., una empresa liderada por veteranos con sede en Tennessee, presentó la versión Power G de su sistema de cierre inteligente, diseñado específicamente para escuelas y entornos comerciales. El innovador sistema Haven Lockdown está diseñado para mejorar los protocolos de seguridad, ofreciendo una solución fiable y eficaz para situaciones de emergencia. Este avance pone de manifiesto el compromiso de HavenLock con el desarrollo de tecnologías de seguridad de vanguardia que salvaguarden espacios vulnerables, garantizando una mayor protección y tranquilidad para las instituciones y sus comunidades.

- En marzo de 2023, Honeywell International Inc. implementó con éxito el Proyecto Ciudad Segura de Bengaluru, cuyo objetivo es mejorar la seguridad urbana mediante sus avanzados dispositivos médicos IoT y tecnologías de seguridad. Esta iniciativa aprovecha soluciones de vanguardia para crear un entorno urbano más seguro y resiliente, lo que subraya la dedicación de Honeywell a aprovechar su experiencia en sistemas de seguridad innovadores. El proyecto destaca la creciente importancia de la tecnología inteligente en la seguridad urbana, contribuyendo al desarrollo de comunidades más seguras e inteligentes.

- En febrero de 2023, Sentrilock, LLC, proveedor líder de soluciones de cajas de seguridad electrónicas para el sector inmobiliario, anunció una alianza estratégica con la Asociación de Agentes Inmobiliarios de la Bahía y Ríos de Chesapeake (CBRAR) para crear un mercado de cajas de seguridad electrónicas inteligentes para sus miembros. Esta colaboración busca mejorar la seguridad y agilizar la accesibilidad para los profesionales inmobiliarios, facilitando transacciones inmobiliarias más eficientes y seguras. La iniciativa subraya el compromiso de Sentrilock con la innovación y la eficiencia operativa en el sector inmobiliario.

- En enero de 2023, Schlage, proveedor líder de soluciones de acceso y seguridad para el hogar bajo el nombre de Allegion Plc, presentó la palanca inteligente Schlage Encode con Wi-Fi en la Feria Internacional de Constructores (IBS) de la NAHB 2023. Esta innovadora cerradura inteligente residencial, equipada con conectividad Wi-Fi, permite a los usuarios gestionar el acceso de forma remota a través de una aplicación dedicada. La palanca Schlage Encode pone de manifiesto el compromiso de la empresa con la integración de tecnología avanzada en los sistemas de seguridad para el hogar, ofreciendo a los propietarios mayor comodidad y control, a la vez que garantiza una seguridad robusta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.