Global Ischemic Cerebral Stroke Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.26 Billion

USD

9.08 Billion

2025

2033

USD

5.26 Billion

USD

9.08 Billion

2025

2033

| 2026 –2033 | |

| USD 5.26 Billion | |

| USD 9.08 Billion | |

| % | |

|

Segmentación del mercado global de accidente cerebrovascular isquémico, por clase de fármaco (bloqueadores de los canales de calcio, trombolíticos y otros), tratamiento (medicamentos, cirugía y otros), diagnóstico (angiografía por tomografía computarizada (TC) y tomografía computarizada , ecografía Doppler carotídea, resonancia magnética (RM), angiografía por sustracción digital y otros), síntomas (aparición repentina de hemiparesia, cuadriparesia y monoparesia, pérdida visual monocular, diplopía, déficits del campo visual, déficits hemisensoriales, disartria, caída facial, vértigo, ataxia, nistagmo, afasia, pérdida de conciencia y otros), dosificación (inyección, comprimidos y otros), vía de administración (oral, intravenosa y otras), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado del accidente cerebrovascular isquémico

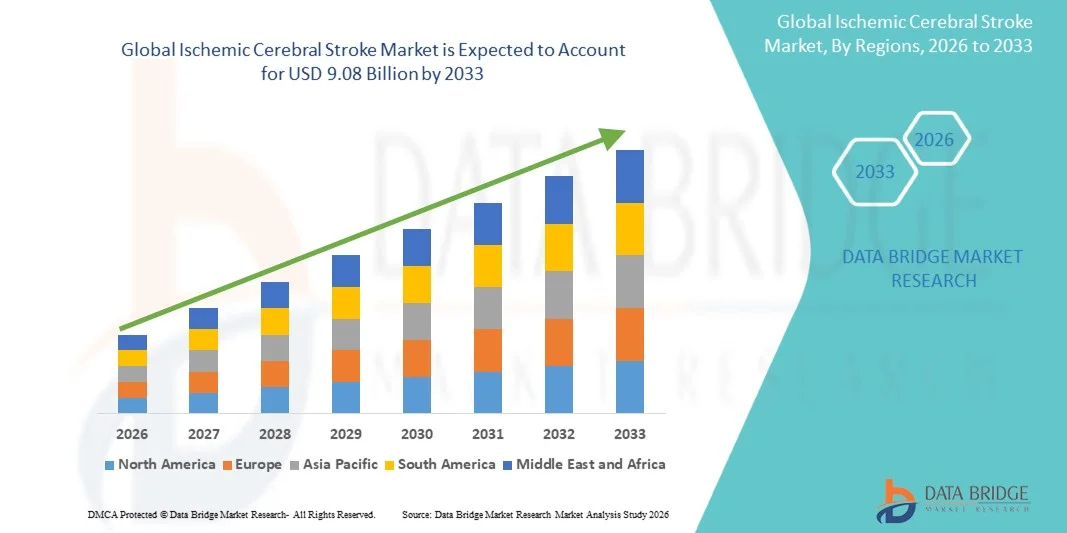

- El tamaño del mercado global de accidentes cerebrovasculares isquémicos se valoró en 5260 millones de dólares en 2025 y se espera que alcance los 9080 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,07 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia mundial del ictus isquémico, el aumento de la incidencia de trastornos cardiovasculares y la mayor concienciación sobre el diagnóstico precoz y la intervención terapéutica rápida. Los avances en las tecnologías de neuroimagen, las terapias trombolíticas y los procedimientos endovasculares mínimamente invasivos están contribuyendo a mejorar los resultados clínicos y a ampliar la adopción de tratamientos en hospitales y centros especializados en ictus.

- Además, el aumento de las iniciativas gubernamentales centradas en programas de concienciación sobre el ictus, la expansión de la infraestructura de los servicios médicos de emergencia y el incremento de las inversiones en centros de atención avanzada para el ictus están consolidando las soluciones para el tratamiento del ictus isquémico como componentes esenciales de la atención neurológica aguda. Estos factores convergentes están acelerando la adopción de terapias y dispositivos para el ictus isquémico, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del accidente cerebrovascular isquémico

- Las soluciones para el tratamiento del ictus isquémico, que incluyen fármacos trombolíticos, dispositivos de trombectomía mecánica y sistemas avanzados de neuroimagen, son componentes fundamentales del manejo moderno del ictus agudo. Estas soluciones permiten un diagnóstico rápido, la eliminación oportuna del coágulo, el restablecimiento del flujo sanguíneo cerebral y una mayor tasa de supervivencia de los pacientes en los servicios de urgencias y centros especializados en ictus.

- La creciente demanda de terapias para el ictus isquémico se debe principalmente al aumento de la incidencia mundial de enfermedades cardiovasculares, el envejecimiento de la población, la mayor concienciación sobre los síntomas precoces del ictus y las mejoras en los sistemas de respuesta a emergencias. Además, los avances en los procedimientos endovasculares mínimamente invasivos están mejorando significativamente la eficacia del tratamiento y los resultados de la recuperación.

- América del Norte dominó el mercado del ictus isquémico con la mayor cuota de ingresos, un 39,4 % en 2025, impulsada por una infraestructura sanitaria avanzada, la alta adopción de procedimientos de trombectomía mecánica, sólidas políticas de reembolso y la presencia de los principales fabricantes de dispositivos médicos. Estados Unidos experimentó un crecimiento sustancial debido a la expansión de centros integrales para el tratamiento del ictus y al aumento de la utilización de tecnologías de neuroimagen rápida y de extracción de coágulos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de accidentes cerebrovasculares isquémicos durante el período de pronóstico, con una proyección de expansión a una tasa de crecimiento anual compuesta (CAGR) del 11,8%, respaldada por la creciente prevalencia de accidentes cerebrovasculares, la mejora del acceso a la atención médica, la expansión de la infraestructura hospitalaria y el aumento de las iniciativas gubernamentales centradas en el manejo de enfermedades cardiovasculares en países como China, India y Japón.

- La vía intravenosa dominó con una cuota del 63,7% en 2025, lo que refleja su papel fundamental en los tratamientos trombolíticos de emergencia.

Alcance del informe y segmentación del mercado de accidentes cerebrovasculares isquémicos

|

Atributos |

Información clave del mercado sobre el accidente cerebrovascular isquémico |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Bayer AG (Alemania) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado del accidente cerebrovascular isquémico

“ Avances en tecnologías de imagen y tratamiento de precisión basadas en IA ”

- Una tendencia significativa y en auge en el mercado global del ictus isquémico es la integración de la inteligencia artificial (IA) en la neuroimagen, el diagnóstico y la planificación del tratamiento, lo que permite una toma de decisiones clínicas más rápida y precisa. Estas tecnologías avanzadas ayudan a los médicos a identificar oclusiones de grandes vasos, evaluar el volumen del núcleo del infarto y determinar la elegibilidad del paciente para la trombolisis o la trombectomía mecánica dentro de ventanas de tiempo críticas.

- Por ejemplo, en mayo de 2022, Viz.ai recibió una autorización regulatoria ampliada para su plataforma de imágenes de accidentes cerebrovasculares basada en IA, diseñada para detectar rápidamente la sospecha de oclusión de grandes vasos y alertar a los especialistas en accidentes cerebrovasculares en tiempo real. De manera similar, RapidAI continúa mejorando su plataforma RAPID, que admite el análisis automatizado de imágenes de perfusión para guiar las decisiones de tratamiento del accidente cerebrovascular agudo.

- La adopción de dispositivos avanzados de trombectomía mecánica y recuperadores de stent de última generación está transformando aún más los estándares de tratamiento. Las innovaciones en el diseño de catéteres y sistemas de extracción de coágulos están mejorando las tasas de recanalización y los resultados de los pacientes, especialmente en centros integrales para el tratamiento del ictus.

- Además, la creciente implementación de redes de teleictus y plataformas de imágenes basadas en la nube está permitiendo consultas más rápidas entre los centros de atención primaria de ictus y los neurólogos, especialmente en regiones remotas y con escasos recursos. Esta transformación digital está reduciendo el tiempo desde la llegada del paciente hasta la administración del tratamiento y ampliando el acceso a una intervención oportuna.

- El creciente énfasis en la medicina de precisión, el triaje basado en datos y la optimización del flujo de trabajo está transformando radicalmente los protocolos de manejo del ictus agudo en los hospitales de todo el mundo.

- La demanda de soluciones de diagnóstico e intervención tecnológicamente avanzadas está aumentando rápidamente en los sistemas de salud desarrollados y emergentes, ya que los proveedores priorizan tiempos de respuesta más rápidos y mejores resultados de supervivencia y recuperación.

Dinámica del mercado del accidente cerebrovascular isquémico

Conductor

“Aumento de la incidencia mundial de accidentes cerebrovasculares y ampliación del acceso a la atención médica de urgencia”

- La creciente prevalencia mundial del accidente cerebrovascular isquémico, impulsada por el envejecimiento de la población, los estilos de vida sedentarios, la hipertensión, la diabetes y los trastornos cardiovasculares, es un factor importante que impulsa el crecimiento del mercado. A medida que aumenta la carga de la enfermedad cerebrovascular, los sistemas de salud están priorizando el diagnóstico precoz y las soluciones de intervención rápida.

- Por ejemplo, en enero de 2023, Medtronic anunció avances continuos en su cartera de productos neurovasculares, incluidos los recuperadores de stent Solitaire™ utilizados en procedimientos de trombectomía mecánica, fortaleciendo así su posición en la intervención del ictus isquémico agudo. Se espera que estos desarrollos estratégicos por parte de los principales actores de la industria aceleren la expansión del mercado durante el período previsto.

- Las iniciativas gubernamentales y las campañas de concienciación que promueven la detección temprana del ictus, como FAST (Cara, Brazos, Habla, Tiempo), están fomentando ingresos hospitalarios más rápidos y aumentando la demanda de diagnóstico por imagen y terapias intervencionistas.

- La expansión de centros especializados en accidentes cerebrovasculares, la mejora de los marcos de reembolso en las economías desarrolladas y las inversiones en infraestructura avanzada de tomografía computarizada y resonancia magnética están contribuyendo a una mayor accesibilidad al tratamiento.

- La creciente disponibilidad de agentes trombolíticos y procedimientos endovasculares, junto con la mejora de los sistemas de respuesta médica de emergencia, está aumentando significativamente las tasas de supervivencia y la recuperación funcional, impulsando así una demanda sostenida del mercado.

Restricción/Desafío

“ Altos costos de tratamiento y acceso limitado en entornos con recursos limitados ”

- El alto costo asociado con los sistemas de imágenes avanzadas, los dispositivos de trombectomía, el manejo de cuidados intensivos y la rehabilitación posterior al accidente cerebrovascular representa una barrera considerable para el crecimiento del mercado, particularmente en países de ingresos bajos y medios. Muchos centros de salud carecen de la infraestructura necesaria para brindar atención integral a los pacientes con accidente cerebrovascular.

- Por ejemplo, los procedimientos de trombectomía mecánica requieren salas de neurointervencionismo especializadas y especialistas capacitados, que a menudo se concentran en hospitales terciarios urbanos, lo que limita el acceso para los pacientes en áreas rurales.

- La presentación tardía del paciente más allá de la ventana de tiempo terapéutica restringe aún más el uso de la trombolisis y la terapia endovascular, reduciendo las tasas de elegibilidad para el tratamiento.

- Las complejidades regulatorias, los estrictos requisitos de validación clínica y las disparidades en los reembolsos entre regiones también pueden ralentizar la adopción de nuevas terapias y dispositivos para el accidente cerebrovascular.

- Además, la falta de concienciación pública en ciertas regiones sobre los síntomas iniciales del ictus contribuye a un diagnóstico tardío y a peores resultados, lo que limita indirectamente la demanda de soluciones de tratamiento avanzadas.

- Abordar estos desafíos mediante la inversión en infraestructura sanitaria, estrategias de optimización de costes, programas de formación profesional y una mayor cobertura de seguros será esencial para garantizar un acceso equitativo y un crecimiento sostenido a largo plazo en el mercado mundial del ictus isquémico.

Alcance del mercado del accidente cerebrovascular isquémico

El mercado se segmenta en función de la clase de fármaco, el tratamiento, el diagnóstico, los síntomas, la dosis, la vía de administración, los usuarios finales y el canal de distribución.

• Por clase de fármaco

Según la clase de fármaco, el mercado se segmenta en bloqueadores de los canales de calcio, trombolíticos y otros. El segmento de trombolíticos dominó el mercado con una cuota de ingresos del 52,3 % en 2025, debido a su papel fundamental en la disolución de coágulos sanguíneos en el ictus isquémico agudo. Los trombolíticos se utilizan ampliamente en hospitales debido a su eficacia demostrada en la reducción del daño neuronal. El dominio de este segmento se ve respaldado por los protocolos de emergencia para el ictus que requieren una administración rápida. El activador tisular del plasminógeno recombinante (rtPA) es la terapia trombolítica más utilizada a nivel mundial. Los hospitales mantienen kits de emergencia bien equipados para garantizar un tratamiento oportuno. La creciente prevalencia del ictus y la concienciación sobre la intervención temprana impulsan su adopción. Los trombolíticos se benefician de esquemas de reembolso favorables en los mercados desarrollados. La sólida evidencia clínica fomenta una amplia aceptación por parte de los médicos. El segmento se adopta tanto en centros sanitarios urbanos como semiurbanos. La formación avanzada del personal médico garantiza aún más un uso óptimo. Las iniciativas gubernamentales que apoyan la atención del ictus agudo refuerzan el crecimiento. La investigación en curso sobre la trombolisis de ventana extendida puede aumentar el número de pacientes y la adopción.

Se espera que el segmento de bloqueadores de los canales de calcio experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,2%, entre 2026 y 2033, impulsada por su creciente uso en la prevención secundaria del accidente cerebrovascular isquémico. El aumento de la prevalencia de la hipertensión y las comorbilidades cardiovasculares incrementan la adopción del segmento. Las formulaciones genéricas hacen que la terapia sea más accesible. La expansión de los programas de atención médica preventiva apoya el crecimiento en las economías emergentes. Las guías clínicas recomiendan los bloqueadores de los canales de calcio para el tratamiento a largo plazo. Los programas de concientización médica mejoran las tasas de prescripción. Las plataformas de telemedicina mejoran la adherencia del paciente. La integración con dispositivos de monitoreo remoto impulsa aún más la adopción. La financiación gubernamental para el manejo de enfermedades crónicas apoya su uso. Los programas de educación del paciente resaltan los beneficios para la prevención de recurrencias. El segmento ve una creciente demanda en entornos ambulatorios. Las nuevas formulaciones de administración de fármacos mejoran el cumplimiento y la penetración en el mercado.

• Mediante tratamiento

Según el tratamiento, el mercado se segmenta en Medicamentos, Cirugía y Otros. El segmento de Medicamentos dominó el mercado con una participación del 58,7 % en 2025, impulsado por intervenciones farmacológicas no invasivas como antiagregantes plaquetarios, anticoagulantes y trombolíticos. Los medicamentos son los preferidos debido a su rápida iniciación durante la fase aguda. Los hospitales garantizan altos niveles de existencias para uso de emergencia. Las guías clínicas recomiendan encarecidamente la administración temprana de medicamentos. Los medicamentos reducen los costos del tratamiento en comparación con las intervenciones quirúrgicas. Las campañas de concientización mejoran el cumplimiento del paciente. La telemedicina y las plataformas digitales permiten prescripciones oportunas. La financiación gubernamental para medicamentos para el ictus apoya el acceso generalizado. El manejo basado en medicamentos es estándar en los protocolos de emergencia para el ictus. Las formulaciones avanzadas mejoran la eficacia y minimizan los efectos secundarios. La cobertura del seguro aumenta la asequibilidad. La I+D continua fortalece las opciones terapéuticas. Los hospitales se benefician de cadenas de suministro de medicamentos establecidas que garantizan una disponibilidad constante.

Se espera que el segmento de Cirugía experimente el CAGR más rápido del 14,9% entre 2026 y 2033, debido a los avances en procedimientos mínimamente invasivos como la trombectomía mecánica. La creciente disponibilidad de centros de neurointervencionismo impulsa la adopción. Los casos de ictus graves o complejos requieren cada vez más intervenciones quirúrgicas. El apoyo de los seguros mejora el acceso de los pacientes. Las innovaciones tecnológicas, incluyendo la cirugía robótica y la asistida por IA, mejoran los resultados. La expansión de centros especializados en ictus facilita la adopción de procedimientos. Los programas de rehabilitación postoperatoria aumentan las tasas de éxito. La monitorización por telemedicina apoya la atención de seguimiento. Las cirugías mínimamente invasivas reducen la duración de la estancia hospitalaria, impulsando la preferencia. La mayor disponibilidad de neurocirujanos capacitados apoya el crecimiento. Las campañas de concienciación de los pacientes destacan la eficacia de la cirugía. El desarrollo continuo de dispositivos quirúrgicos mejora la expansión del segmento.

• Por diagnóstico

Según el diagnóstico, el mercado se segmenta en angiografía por TC y tomografía computarizada, ecografía Doppler carotídea, resonancia magnética, angiografía por sustracción digital y otros. El segmento de angiografía por TC y tomografía computarizada dominó con una cuota de mercado del 49,8 % en 2025, debido a la detección rápida y precisa de lesiones isquémicas. Los hospitales confían en las imágenes de TC para la evaluación de emergencia del ictus y la elegibilidad para el tratamiento. Las tomografías computarizadas están ampliamente disponibles y son rentables en comparación con la resonancia magnética. La integración con los sistemas PACS garantiza un flujo de trabajo fluido. Los tiempos de escaneo cortos permiten un triaje rápido y el inicio del tratamiento. Las iniciativas gubernamentales que apoyan la infraestructura de imágenes de emergencia impulsan la adopción. Los departamentos de urgencias priorizan la TC para la terapia trombolítica. Las imágenes de TC asistidas por IA mejoran la precisión diagnóstica. Los continuos avances tecnológicos mejoran la resolución de la imagen. El alto flujo de pacientes respalda una demanda constante. Los programas de capacitación garantizan una interpretación precisa. Los hospitales en regiones urbanas y semiurbanas utilizan la TC de forma extensiva.

Se espera que el segmento de resonancia magnética (RM) experimente el crecimiento anual compuesto (CAGR) más rápido, del 13,7%, entre 2026 y 2033 , debido a su mayor sensibilidad para detectar cambios isquémicos tempranos y una evaluación tisular superior. La expansión de las instalaciones de RM en hospitales y clínicas impulsa este crecimiento. Las secuencias avanzadas, como la imagen ponderada por difusión, mejoran la precisión diagnóstica. La creciente disponibilidad de sistemas de RM de alto campo mejora la resolución de la imagen y la precisión diagnóstica. La integración de herramientas de imagen asistidas por IA permite una detección más rápida y un análisis automatizado de las lesiones isquémicas. La creciente adopción de la RM en centros ambulatorios y de urgencias para accidentes cerebrovasculares mejora el diagnóstico precoz. La formación continua de radiólogos y técnicos mejora la eficiencia de la utilización y la precisión de la interpretación. Las inversiones públicas y privadas en infraestructura sanitaria amplían el acceso a la RM en regiones semiurbanas y rurales. Las innovaciones tecnológicas, incluidos los sistemas de RM portátiles y abiertos, aumentan la comodidad del paciente y la viabilidad de la exploración. La colaboración con plataformas de telemedicina permite la revisión remota de las exploraciones de RM, lo que aumenta las tasas de intervención precoz.

• Por síntomas

Según los síntomas, el mercado se segmenta en Hemiparesia de inicio súbito, Cuadriparesia, Monoparesia, Pérdida visual monocular, Diplopía, Déficits del campo visual, Déficits hemisensoriales, Disartria, Caída facial, Vértigo, Ataxia, Nistagmo, Afasia, Pérdida de conciencia y Otros. El segmento de Hemiparesia de inicio súbito dominó con una participación del 55,6% en 2025, ya que es el indicador temprano más común de accidente cerebrovascular isquémico. El reconocimiento temprano por parte de los equipos de emergencia garantiza una intervención rápida y reduce la discapacidad a largo plazo. Los hospitales y clínicas siguen protocolos de diagnóstico estrictos para la detección de la hemiparesia. Las campañas de concientización del gobierno y las ONG mejoran las visitas oportunas de los pacientes. Las imágenes diagnósticas, incluidas la TC y la RM, se realizan rápidamente para la confirmación. Los programas de rehabilitación priorizan los casos de hemiparesia para restaurar la función motora. Los equipos multidisciplinarios de accidentes cerebrovasculares se centran en la recuperación funcional y la atención coordinada. La disponibilidad de trombolíticos e intervenciones quirúrgicas aumenta la eficacia del tratamiento. Las unidades de emergencia para accidentes cerebrovasculares y los centros especializados en neurocuidados intensivos refuerzan aún más la adopción de estas prácticas. Las iniciativas gubernamentales apoyan los programas de atención para accidentes cerebrovasculares relacionados con la hemiparesia. Los programas de educación para pacientes mejoran el reconocimiento de los síntomas precoces tanto en zonas urbanas como rurales. La integración tecnológica en las unidades de accidentes cerebrovasculares optimiza la monitorización y el seguimiento. La formación continua del personal médico garantiza una evaluación e intervención precisas.

Se espera que los segmentos de vértigo y ataxia experimenten el CAGR más rápido del 15,1 % entre 2026 y 2033, debido a una mejor identificación de los accidentes cerebrovasculares de la circulación posterior y mejores modalidades de diagnóstico. El mayor uso de resonancia magnética avanzada e imágenes basadas en IA facilita la detección temprana. Las herramientas de telesalud permiten el monitoreo remoto de pacientes en riesgo, mejorando la adherencia al tratamiento. La expansión de las clínicas de neurología especializada apoya el manejo ambulatorio de estos síntomas. Una mayor concienciación sobre los signos sutiles de un accidente cerebrovascular entre los pacientes y sus cuidadores contribuye al diagnóstico temprano. Los protocolos hospitalarios incluyen cada vez más la detección de vértigo para poblaciones de alto riesgo. Los registros digitales de pacientes y el seguimiento de síntomas asistido por IA mejoran las tasas de detección temprana. El creciente número de personas mayores con comorbilidades aumenta la demanda del segmento. Los programas de capacitación para clínicos enfatizan la evaluación precisa de los déficits de equilibrio y coordinación. La adopción de tecnología, incluidos los dispositivos de monitoreo portátiles, mejora el seguimiento de los resultados funcionales. Las intervenciones preventivas y la terapia oportuna reducen las complicaciones y apoyan el crecimiento del segmento. Las iniciativas gubernamentales y privadas promueven campañas de concientización dirigidas al reconocimiento de los síntomas neurológicos.

• Por dosis

Según la dosis, el mercado se segmenta en Inyecciones, Comprimidos y Otros. El segmento de Inyecciones dominó con una cuota de mercado del 61,2 % en 2025, principalmente para la terapia trombolítica intravenosa en el ictus isquémico agudo. La administración sistémica rápida garantiza efectos terapéuticos inmediatos y minimiza el daño cerebral. Los hospitales mantienen existencias para la administración de emergencia en las unidades de ictus. Los protocolos de monitorización garantizan la seguridad del paciente durante la administración. Los programas de intervención temprana impulsan la adopción del segmento en hospitales urbanos y semiurbanos. La cobertura del seguro apoya el acceso a inyecciones trombolíticas de alto coste. La I+D continua en formulaciones de inyecciones mejora la eficacia y reduce los efectos secundarios. La disponibilidad en centros de atención terciaria y servicios de urgencias fortalece la adopción. La formación del personal médico garantiza la dosificación correcta y reduce las complicaciones. Los protocolos de emergencia para el ictus priorizan la terapia intravenosa para los pacientes elegibles. Los programas financiados por el gobierno mejoran la accesibilidad en los hospitales públicos. La integración con plataformas de telesalud apoya el seguimiento y la monitorización posteriores a la inyección. La expansión de las redes de farmacias hospitalarias garantiza un suministro y una disponibilidad constantes.

Se espera que el segmento de tabletas experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 14,5%, entre 2026 y 2033, impulsada por el uso prolongado de anticoagulantes y antiagregantes plaquetarios orales para la prevención secundaria. La comodidad del paciente y la gestión de la atención domiciliaria mejoran la adherencia. El crecimiento se ve respaldado por una mayor concienciación sobre la prevención de la recurrencia del ictus. Las formulaciones genéricas mejoran la asequibilidad y la accesibilidad. Las clínicas ambulatorias y las farmacias comunitarias facilitan la distribución de tabletas. La integración con aplicaciones móviles y recordatorios aumenta el cumplimiento del paciente. Las guías clínicas recomiendan terapias orales para el tratamiento a largo plazo. La expansión de los programas de salud preventiva aumenta las tasas de prescripción. Los planes de seguro y reembolso mejoran la accesibilidad. Las campañas educativas fomentan la adherencia a los regímenes diarios de tabletas. La monitorización por telemedicina facilita los ajustes de dosis y el seguimiento. La disponibilidad en farmacias rurales y semiurbanas fortalece la penetración en el mercado.

• Por vía administrativa

On the basis of route, the market is segmented into Oral, Intravenous, and Others. The Intravenous route dominated with 63.7% share in 2025, reflecting its critical role in emergency thrombolytic treatments. Rapid systemic delivery is essential for stroke survival and minimizing neuronal damage. Hospitals prioritize IV therapy availability in emergency departments. Advanced infusion pumps and protocols ensure precise dosing. High patient inflow at tertiary care centers reinforces adoption. Government-supported acute stroke programs promote timely IV therapy. Continuous medical training ensures accurate administration. Integration with hospital electronic health records enhances treatment tracking. Emergency stroke units maintain immediate IV drug availability. Early intervention guidelines reinforce intravenous therapy preference. Urban hospitals report high usage due to awareness and infrastructure. Monitoring protocols reduce adverse reactions during therapy. Pharmaceutical innovations improve stability and efficacy of IV formulations.

The Oral route is expected to witness the fastest CAGR of 15.0% from 2026 to 2033, driven by preventive therapies for high-risk patients. Oral medications are widely used in outpatient and homecare settings for long-term anticoagulation and secondary prevention. Patient-friendly formulations enhance adherence and convenience. Telemedicine and remote monitoring ensure proper intake and compliance. Preventive health programs encourage oral therapy for recurrent stroke risk management. Expansion of primary care clinics supports oral therapy adoption. Generic tablets improve affordability and accessibility. Awareness campaigns highlight the importance of oral preventive therapy. Insurance coverage and reimbursement facilitate patient access. Patient education programs support correct and consistent usage. Integration with mobile health applications improves adherence tracking. Rural and semi-urban expansion boosts segment penetration.

• By End-Users

On the basis of end-users, the market is segmented into Clinic, Hospital, and Others. The hospital segment held the largest market revenue share of 65.4% in 2025, attributed to the strong presence of specialized stroke care units and advanced neuroimaging infrastructure. Hospitals remain the first point of contact for acute ischemic stroke cases due to their emergency response capabilities. The availability of CT and MRI imaging, thrombolytic therapy, and intensive care monitoring strengthens segment dominance. Multidisciplinary teams including neurologists, neurosurgeons, and critical care specialists further enhance treatment outcomes. Increasing establishment of certified stroke centers across developed and emerging economies supports revenue growth. Government investments in emergency healthcare systems significantly contribute to higher patient admissions. Hospitals are better equipped to perform complex surgical procedures such as mechanical thrombectomy. Rising incidence of cardiovascular diseases globally also drives hospitalization rates. Favorable reimbursement frameworks for inpatient stroke treatment further sustain demand. Integration of tele-stroke programs within hospital networks enhances rapid diagnosis and drug administration. Continuous infrastructure expansion and adoption of advanced life-support systems reinforce the segment’s leading position.

The clinic segment is expected to witness the fastest CAGR of 16.8% from 2026 to 2033, driven by increasing demand for post-stroke rehabilitation and long-term neurological care. Clinics play a vital role in follow-up consultations and secondary stroke prevention programs. Rising awareness about early symptom management is encouraging outpatient visits. Expansion of specialty neurology and rehabilitation clinics is accelerating segment growth. Clinics provide cost-effective treatment options compared to prolonged hospital stays. Increasing elderly population requiring routine monitoring further supports demand. Growth in preventive healthcare initiatives promotes regular neurological screening. Technological advancements in portable diagnostic equipment enable clinics to manage mild stroke cases efficiently. Improved accessibility in semi-urban and rural areas enhances patient reach. Rising partnerships between hospitals and outpatient centers further strengthen the referral network. Growing focus on personalized rehabilitation therapy also contributes to sustained CAGR during the forecast period.

• By Distribution Channel

On the basis of distribution channel, the market is segmented into Hospital Pharmacy, Retail Pharmacy, and Online Pharmacy. The hospital pharmacy segment dominated the market with a revenue share of 48.5% in 2025, primarily due to immediate availability of critical stroke medications within hospital premises. During acute stroke management, rapid drug administration is essential to minimize neurological damage. Hospital pharmacies maintain specialized stock of thrombolytics, anticoagulants, and supportive therapies. Strong procurement contracts and centralized supply chains enhance operational efficiency. Increasing hospital admissions for emergency stroke treatment support high dispensing volumes. Availability of trained pharmacists ensures proper dosage and monitoring of high-risk medications. Strict regulatory compliance and quality assurance standards further reinforce segment leadership. Rising government funding for hospital infrastructure strengthens pharmaceutical procurement capacity. Integration of electronic medical records streamlines prescription management. Expansion of tertiary care hospitals globally continues to support segment dominance.

The online pharmacy segment is projected to witness the fastest CAGR of 20.4% from 2026 to 2033, fueled by rapid digitalization of healthcare services. Increasing internet penetration and smartphone usage are encouraging patients to order medications online. Online platforms provide convenience, competitive pricing, and doorstep delivery services. Growing preference for chronic medication refills through digital portals supports recurring demand. Regulatory approvals for e-pharmacies in multiple regions enhance market credibility. Secure digital payment systems and prescription upload features strengthen consumer trust. Expansion of telemedicine consultations further boosts online drug sales. Rising awareness about preventive stroke therapy also contributes to sustained growth. Increasing investments in healthcare e-commerce infrastructure accelerate scalability. The convenience factor, combined with broader product availability, ensures strong forecast expansion for this segment.

Ischemic Cerebral Stroke Market Regional Analysis

- North America dominated the ischemic cerebral stroke market with the largest revenue share of 39.4% in 2025. This leadership is attributed to advanced healthcare infrastructure, high adoption of mechanical thrombectomy procedures, strong reimbursement policies, and the presence of leading medical device manufacturers

- The market experienced substantial growth due to the expansion of comprehensive stroke centers and increased utilization of rapid neuroimaging and clot retrieval technologies

- In addition, well-established emergency medical services and widespread public awareness of stroke symptoms have facilitated faster hospital admissions, supporting early intervention and improved patient outcomes

U.S. Ischemic Cerebral Stroke Market Insight

El mercado estadounidense de accidentes cerebrovasculares isquémicos representó una parte significativa de los ingresos de Norteamérica, impulsado por la alta tasa de adopción de la trombectomía mecánica y las terapias trombolíticas en los hospitales. El creciente número de centros especializados en accidentes cerebrovasculares equipados con tecnología avanzada de tomografía computarizada (TC) y resonancia magnética (RM) permite un diagnóstico y tratamiento oportunos. La creciente inversión en redes de telemedicina para accidentes cerebrovasculares permite a los hospitales más pequeños acceder a consultas con especialistas de forma remota, lo que mejora aún más la eficacia del tratamiento. La prevalencia de factores de riesgo cardiovascular como la hipertensión y la diabetes también contribuye a una mayor demanda de intervenciones para accidentes cerebrovasculares agudos.

Análisis del mercado europeo de accidentes cerebrovasculares isquémicos

Se prevé que el mercado europeo del ictus isquémico experimente un crecimiento constante, impulsado por regulaciones sanitarias más estrictas, una mayor financiación para la atención del ictus y una mayor concienciación sobre su prevención y tratamiento. La urbanización, la mejora de la infraestructura hospitalaria y la mayor adopción de dispositivos endovasculares están impulsando la expansión del mercado. Países como Alemania, Francia y el Reino Unido están invirtiendo en sistemas avanzados de neuroimagen y ampliando el acceso a centros con capacidad para realizar trombectomías, lo que garantiza un tratamiento oportuno para los pacientes. Además, las iniciativas para mejorar el conocimiento público sobre el ictus y la detección precoz de los síntomas están fomentando ingresos hospitalarios más rápidos, lo que repercute positivamente en el crecimiento del mercado.

Análisis del mercado británico de accidentes cerebrovasculares isquémicos

Se prevé que el mercado británico del ictus isquémico experimente un notable crecimiento anual compuesto debido al creciente énfasis en la intervención precoz y el acceso a la atención especializada. La expansión de hospitales preparados para el tratamiento del ictus y la mejora de la formación de los profesionales sanitarios están optimizando la prestación de tratamientos. Además, se espera que las iniciativas gubernamentales destinadas a reducir la mortalidad y la morbilidad relacionadas con el ictus, junto con una mayor adopción de terapias trombolíticas, sigan impulsando el crecimiento del mercado tanto en zonas urbanas como semiurbanas.

Análisis del mercado alemán de accidentes cerebrovasculares isquémicos

Se prevé que el mercado alemán del ictus isquémico experimente un crecimiento considerable, impulsado por una infraestructura hospitalaria bien desarrollada, una mayor concienciación sobre los protocolos de tratamiento del ictus y la adopción de dispositivos mínimamente invasivos para la extracción de coágulos. La inversión en tecnologías de imagen avanzadas, como la tomografía computarizada de perfusión y la angiografía por resonancia magnética, facilita un diagnóstico preciso y oportuno, mientras que las iniciativas gubernamentales para mejorar los estándares de la atención cardiovascular refuerzan aún más la expansión del mercado.

Análisis del mercado de accidentes cerebrovasculares isquémicos en Asia-Pacífico

Se prevé que el mercado de accidentes cerebrovasculares isquémicos en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 11,8% durante el período de pronóstico. El aumento de la prevalencia de accidentes cerebrovasculares, la mejora del acceso a la atención médica, la expansión de la infraestructura hospitalaria y el incremento de las iniciativas gubernamentales centradas en el manejo de las enfermedades cardiovasculares impulsan este crecimiento. Países como China, India y Japón están experimentando una rápida urbanización y una mayor inversión en hospitales de atención terciaria, lo que se traduce en una mayor disponibilidad de procedimientos de trombectomía mecánica y tecnologías avanzadas de neuroimagen. Además, las campañas de concientización y los programas de detección con apoyo gubernamental están mejorando las tasas de detección temprana, lo que contribuye aún más a la expansión del mercado.

Análisis del mercado japonés de accidentes cerebrovasculares isquémicos

El mercado japonés del ictus isquémico está cobrando impulso debido al envejecimiento de la población, el aumento de la incidencia de ictus y el gran énfasis en el diagnóstico precoz. Las redes hospitalarias avanzadas, equipadas con unidades especializadas en ictus, junto con la integración de las teleconsultas, permiten un tratamiento rápido, que incluye la trombectomía mecánica y la trombolisis. El creciente gasto sanitario y las iniciativas gubernamentales para mejorar los resultados cardiovasculares están impulsando aún más el crecimiento del mercado.

Análisis del mercado chino de accidentes cerebrovasculares isquémicos

En 2025, el mercado chino de accidentes cerebrovasculares isquémicos representó la mayor cuota de mercado en la región de Asia-Pacífico, impulsado por el envejecimiento de la población, la creciente prevalencia de factores de riesgo cardiovascular y la expansión significativa de los hospitales de atención terciaria. Las iniciativas gubernamentales para la detección temprana de accidentes cerebrovasculares, la inversión en tecnologías de neuroimagen y la mayor concienciación sobre el tratamiento agudo de estos accidentes han contribuido a una mayor adopción de la terapia trombolítica y la trombectomía mecánica. El creciente número de centros especializados en accidentes cerebrovasculares está mejorando aún más el acceso de los pacientes a intervenciones rápidas y eficaces.

Cuota de mercado del accidente cerebrovascular isquémico

La industria del accidente cerebrovascular isquémico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Bayer AG (Alemania)

• Boehringer Ingelheim International GmbH (Alemania)

• Pfizer Inc. (EE. UU.)

• Bristol-Myers Squibb Company (EE. UU.)

• Johnson & Johnson (EE. UU.)

• Sanofi (Francia)

• F. Hoffmann-La Roche Ltd (Suiza)

• Abbott (EE. UU.)

• Medtronic plc (Irlanda)

• Stryker Corporation (EE. UU.)

• Penumbra, Inc. (EE. UU.)

• Terumo Corporation (Japón)

• Boston Scientific Corporation (EE. UU.)

• Siemens Healthineers AG (Alemania)

• GE HealthCare Technologies Inc. (EE. UU.)

• Merck & Co., Inc. (EE. UU.)

• Amgen Inc. (EE. UU.)

• Daiichi Sankyo Company, Limited (Japón)

• AstraZeneca plc (Reino Unido)

• Novartis AG (Suiza)

Últimos avances en el mercado global del accidente cerebrovascular isquémico

- En marzo de 2024, Medtronic presentó el stent recuperador Solitaire™ X Platinum+, un dispositivo avanzado de trombectomía con mayor flexibilidad y fuerza radial que mejora el éxito de la eliminación de coágulos en pacientes con accidente cerebrovascular isquémico agudo, reduciendo el trauma en la pared del vaso y favoreciendo mayores tasas de recanalización.

- En octubre de 2024, Prolong Pharmaceuticals, LLC anunció que su terapia en investigación PP-007 (carboxihemoglobina bovina pegilada) recibió la designación de vía rápida de la FDA para el tratamiento del accidente cerebrovascular isquémico agudo, diseñado para mejorar la oxigenación tisular y los resultados después del inicio del accidente cerebrovascular.

- En septiembre de 2024, Simcere Pharmaceutical Co. Ltd. anunció que los comprimidos sublinguales Sanbexin (edaravona y dexborneol) recibieron la designación de terapia innovadora por parte de la FDA para el tratamiento del accidente cerebrovascular isquémico agudo, reconociendo su potencial para mejorar los resultados clínicos en comparación con las terapias existentes.

- En marzo de 2025, Genentech recibió la aprobación de la FDA de EE. UU. para TNKase (tenecteplasa) como agente trombolítico para adultos con accidente cerebrovascular isquémico agudo, lo que representa el primer nuevo trombolítico para accidente cerebrovascular aprobado por la FDA en décadas y ofrece una opción de administración rápida en bolo único para la disolución del coágulo.

- En mayo de 2025, los resultados del ensayo aleatorizado ASSET-IT demostraron que añadir tirofibán intravenoso a la trombolisis sistémica estándar mejoró significativamente los resultados funcionales en pacientes tratados dentro de las 4,5 horas posteriores al inicio del ictus isquémico agudo, lo que aporta evidencia para estrategias de tratamiento complementarias.

- En julio de 2025, empresas farmacéuticas y biotecnológicas innovadoras como Pharmazz Inc. reclutaron al primer paciente para un ensayo de fase III de sovateltida, un nuevo agonista del receptor de endotelina B destinado a mejorar la recuperación funcional tras un accidente cerebrovascular isquémico agudo, lo que indica un continuo impulso en la investigación y el desarrollo.

- En julio de 2025, Revalesio recibió la designación de vía rápida de la FDA para RNS60, una terapia de solución salina sobresaturada de oxígeno que se está evaluando por sus efectos de apoyo mitocondrial y antiinflamatorios en el accidente cerebrovascular isquémico, lo que subraya la necesidad de enfoques terapéuticos diversificados más allá de la trombolisis tradicional.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.