Global Knee Arthroplasty Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.02 Billion

USD

17.56 Billion

2025

2033

USD

11.02 Billion

USD

17.56 Billion

2025

2033

| 2026 –2033 | |

| USD 11.02 Billion | |

| USD 17.56 Billion | |

| % | |

|

Inserción de polietileno, implante de neumáticos, sistema de reposición de polie, sistemas de reposición de membranas, sistemas de reposición de membranas, y sistemas de sustitución de rodillas parciales, tipo de dispositivo (plantas de rodillas interrelacionadas), componente

Knee Arthroplasty MarketSinopsis

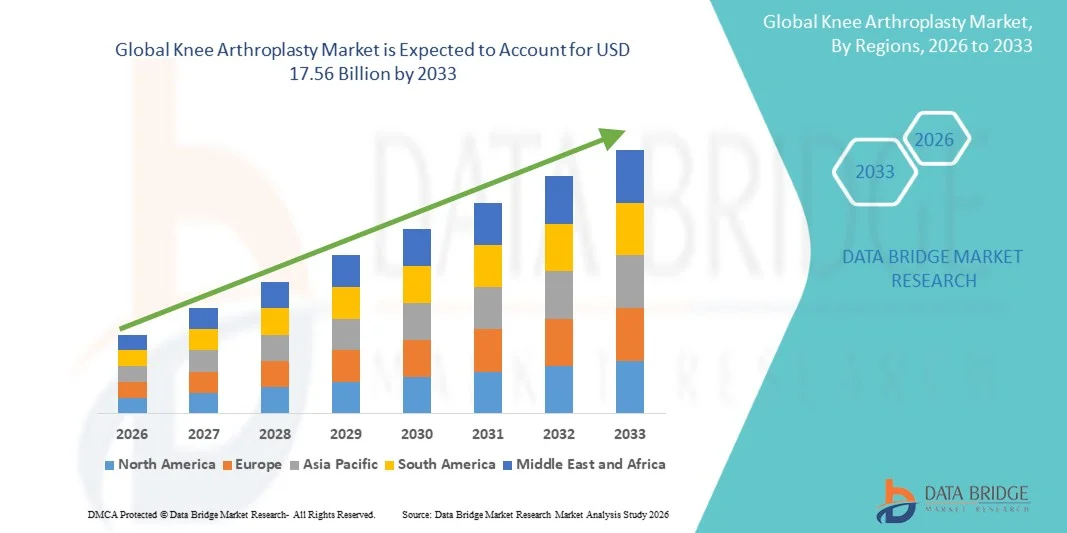

El mercado de la argoplastia Knee fue valorado enUSD 11.02 billion in 2025y se prevé que alcanceUSD 17.56 billion en 2033, creciendo en unCAGR of 6.00% from 2026 to 2033El mercado de la artroplastia de rodilla está experimentando un crecimiento constante impulsado por la creciente prevalencia de osteoartritis, artritis reumatoide, trastornos articulares relacionados con la obesidad y una población envejecida en todo el mundo. Aumentar la demanda de soluciones eficaces para restaurar la movilidad, reducir el dolor crónico de rodillas y mejorar la calidad de vida está acelerando la adopción de procedimientos de sustitución de rodillas en los mercados de salud tanto desarrollados como emergentes.

La creciente carga de las enfermedades articulares degenerativas, combinadas con avances en materiales de implante, sistemas quirúrgicos asistidos por robot, tecnologías de navegación asistidas por computadora y técnicas quirúrgicas mínimamente invasivas, estimula los hospitales y centros ortopédicos a realizar un mayor número de procedimientos de artroplastia de rodilla. Los sistemas modernos de reemplazo de rodilla ofrecen una mayor longevidad del implante, mayor precisión quirúrgica, tiempos de recuperación más rápidos y mejores resultados funcionales en comparación con los enfoques convencionales. Además, el aumento del gasto sanitario, la ampliación del acceso a la atención ortopédica, el aumento de la sensibilización respecto de las prestaciones conjuntas de sustitución y las políticas favorables de reembolso en varios países están apoyando la expansión del mercado. El continuo desarrollo de implantes personalizados, tecnologías quirúrgicas inteligentes y programas de sustitución de pacientes ambulatorios es el fortalecimiento de las perspectivas de crecimiento para el mercado de la Artroplastia de Knee.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de la Artroplastia de Knee con la mayor cuota de ingresos de 39,12% en 2025, apoyado por un alto volumen de procedimientos de sustitución de rodillas, infraestructura avanzada de salud ortopédica, fuerte adopción de tecnologías quirúrgicas asistidas por robots, políticas de reembolso favorables y la presencia de los principales fabricantes de implantes. La región también se beneficia de una creciente población de ancianos, el aumento de la prevalencia de la osteoartritis y el aumento de la demanda de procedimientos de sustitución mixtos mínimamente invasivos.

- El segmento Metal-On-Plastic dominaba el mercado con una cuota de 78,64% en 2025 debido a su excelente rendimiento clínico, asequibilidad y pruebas extensas a largo plazo que respaldan la seguridad y durabilidad.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,7% de 2026 a 2033, alimentada por poblaciones envejecidas rápidamente, aumento del gasto sanitario, aumento de los volúmenes de cirugía ortopédica, ampliación de la infraestructura sanitaria y creciente adopción de tecnologías avanzadas de sustitución de rodillas en China, India, Japón y Corea del Sur.

- El segmento Revision Knee Replacement Systems se proyecta para registrar el CAGR más rápido del 8,9% entre 2026 y 2033, lo que refleja el creciente número de procedimientos de revisión asociados con el desgaste del implante, el aflojamiento, la infección y la creciente población de pacientes que previamente fueron sometidos a cirugía de reemplazo de rodilla.

- El segmento de implantes de rodillas tricompartamentales dominaba la categoría tipo dispositivo con una cuota de ingresos del 63.48% en 2025, debido a su uso generalizado en procedimientos totales de artroplastia de rodilla, capacidades integrales de restauración conjunta y resultados clínicos fuertes en pacientes con enfermedad avanzada de la rodilla degenerativa.

- La fijación cementada representó el 72,56% del mercado en 2025, preferida por cirujanos ortopédicos debido a su rendimiento clínico a largo plazo, estabilidad inmediata de implantes, amplia experiencia procesal y idoneidad para pacientes mayores con menor calidad ósea.

- El segmento de Cirugía Tecnológica-Asistada es la categoría de tipo de cirugía de mayor crecimiento, con un CAGR de 9,4%, impulsado por la adopción creciente de cirugía asistida por robot, sistemas de navegación por computadora, planificación quirúrgica basada en inteligencia artificial y instrumentación específica para el paciente que mejoran la precisión quirúrgica y los resultados postoperatorios.

- El segmento Metal-on-Plastic dominaba la categoría material con una cuota de ingresos del 69,25% en 2025, apoyada por su éxito clínico, eficacia en función de los costos, durabilidad y aceptación generalizada en los mercados de salud desarrollados y emergentes.

- Se proyecta que los insertos de polietileno altamente enlazados son la categoría de inserción de polietileno de más rápido crecimiento en un CAGR de 8,8%, impulsados por una resistencia al desgaste superior, una mayor longevidad del implante, un menor riesgo de revisión y una mayor adopción en poblaciones de pacientes más jóvenes y más activos.

- Los hospitales dominaron el segmento de uso final con una participación del 78,34% en 2025, debido a su infraestructura quirúrgica avanzada, la disponibilidad de cirujanos ortopédicos especializados, el acceso a plataformas quirúrgicas asistidas por robot y la capacidad de gestionar procedimientos complejos de artroplastia de rodilla primaria y revisión.

Tamaño del mercado

- Valor mundial del mercado (2025): 11,02 dólares

- Valor de mercado esperado (2033): USD 17.56 millones

- CAGR prefabricado (2026–2033): 6.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Knee Arthroplasty MarketSegmentation

|

Atributos |

Clave de Artroplastia de rodillaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Zimmer Biomet Holdings, Inc. (U.S.) |

|

Oportunidades de mercado |

· Aumentar la adopción de procedimientos de sustitución de rodillas con apoyo robótico y guiado por la navegación · Ampliación de los procedimientos de sustitución de rodillas en los mercados emergentes · Desarrollo de implantes de pacientes y materiales de rodamientos avanzados |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Knee Arthroplasty Market Trends

Tendencia: Incremento de la adopción de procedimientos de sustitución de rodillas resistentes al robo y la tecnología

El mercado de Arthroplasty Knee está presenciando una fuerte tendencia hacia cirugías de sustitución de rodilla con ayuda robótica y tecnología, ya que los proveedores de atención médica se centran cada vez más en mejorar la precisión de posicionamiento de implantes, la precisión quirúrgica y los resultados de pacientes a largo plazo. Los cirujanos ortopédicos están adoptando plataformas robóticas, sistemas de navegación asistidos por computadora y instrumentación específica para el paciente para optimizar la alineación del implante de rodilla y reducir la variabilidad durante la cirugía. Por ejemplo, los procedimientos de artroplastia total asistida por robótica han crecido significativamente en América del Norte y Europa, apoyados por el aumento de las instalaciones de sistemas robóticos como Mako y VELYS. Estudios clínicos han demostrado que la sustitución de rodilla asistida por robot puede mejorar la precisión de colocación de implantes y reducir el daño de tejido blando en comparación con las técnicas convencionales. Además, la creciente adopción de programas de sustitución conjunta ambulatorios y protocolos de recuperación mejorados está acelerando la demanda de soluciones avanzadas de artroplastia de rodilla a nivel mundial.

Knee Arthroplasty Market Dynamics

Conductor del mercado clave: Prevalencia creciente de la osteoartritis y población envejecida

La prevalencia creciente de osteoartritis y trastornos articulares relacionados con la edad es un importante conductor del mercado de la artroplastia de rodillas. Según la Organización Mundial de la Salud (OMS), más de 528 millones de personas en todo el mundo vivían con la osteoartritis en los últimos años, con la osteoartritis de rodilla representando una de las causas más comunes de discapacidad entre adultos mayores. La creciente población geriátrica, el aumento de las tasas de obesidad, los estilos de vida sedentarios y el aumento de la incidencia de lesiones relacionadas con el deporte están contribuyendo a una mayor demanda de procedimientos de sustitución de rodillas. Según la Organización de Cooperación y Desarrollo Económicos (OCDE), varios países desarrollados realizan anualmente cientos de procedimientos de sustitución de rodillas por cada 100.000 habitantes. Además, el aumento de la conciencia sobre los beneficios de la cirugía de sustitución conjunta, las mejoras en la durabilidad del implante y el aumento del acceso a la atención ortopédica están apoyando la expansión del mercado. El continuo cambio hacia técnicas quirúrgicas mínimamente invasivas y vías de recuperación más rápidas está impulsando la adopción de procedimientos de artroplastia de rodilla en todo el mundo.

Restricción clave / desafío: elevados costos de procedimiento y riesgo de cirugías de revisión

Un reto importante en el mercado de la argoplastia de rodilla es el alto costo asociado con los procedimientos de sustitución de rodillas y las tecnologías avanzadas de implantes. La cirugía total de reemplazo de rodilla implica gastos sustanciales relacionados con implantes, equipos quirúrgicos, estancias hospitalarias, servicios de rehabilitación y atención postoperatoria. Los sistemas avanzados con asistencia robótica y los materiales de implante premium aumentan aún más los costos de procedimiento, limitando la accesibilidad en mercados sanitarios sensibles al precio. Además, el desgaste del implante, la infección, el aflojo aséptico y el fallo del implante pueden conducir a cirugías de revisión, que a menudo son más complejas y costosas que los procedimientos primarios. Según datos del registro ortopédico de varios países, los procedimientos de sustitución de rodillas de revisión siguen representando una carga clínica y económica considerable para los sistemas de salud. Además, las limitaciones de reembolso y las disparidades en el acceso a servicios ortopédicos especializados en las regiones en desarrollo pueden dificultar la adopción de un mercado más amplio.

Oportunidad del mercado clave: expansión de la cirugía robótica, implantes inteligentes y mercados de salud emergentes

La rápida expansión de la cirugía ortopédica con ayuda robótica y las tecnologías de implantes de próxima generación presenta una importante oportunidad de crecimiento para el mercado de la artroplastia de las rodillas. Los sistemas robóticos avanzados permiten a los cirujanos realizar procedimientos altamente personalizados con mayor precisión y reproducibilidad. Por ejemplo, los fabricantes que incluyen Zimmer Biomet, Stryker y Johnson & Johnson MedTech continúan expandiendo plataformas de cirugía robótica y ecosistemas ortopédicos digitales a nivel mundial. El desarrollo de implantes inteligentes con capacidades de monitoreo basadas en sensores también está creando oportunidades para la evaluación postoperatoria en tiempo real y la gestión personalizada del paciente. Además, economías emergentes como China, la India, el Brasil y los países del sudeste asiático están invirtiendo fuertemente en infraestructuras ortopédicas y programas de sustitución conjunta para hacer frente a las crecientes cargas de la enfermedad musculoesquelética. Se espera que el aumento del gasto sanitario, la ampliación de las redes hospitalarias privadas, el aumento del turismo médico y el mejor acceso a tecnologías ortopédicas avanzadas generen oportunidades de crecimiento sustanciales para los fabricantes de artroplastias de rodilla durante todo el período previsto.

Aplicación del mercado de la argoplastia de rodilla

El mercado de Artroplastia Knee se segmenta sobre la base del producto, tipo de dispositivo, componente, tipo de implante, diseño, tipo de cirugía, material de fijación, material, inserción de polietileno y uso final.

- Por producto

Sobre la base del producto, el Mercado Arthroplasty Knee se segmenta en sistemas de sustitución de rodillas primarias, sistemas de sustitución de rodillas y sistemas de sustitución de rodillas parciales. El segmento de sistemas de sustitución de rodillas primarias dominaba el mercado con una cuota de 61,42% en 2025 debido al gran volumen de procedimientos de sustitución de rodillas de primera vez realizados en todo el mundo para el tratamiento de la osteoartritis avanzada, artritis reumatoide y enfermedades articulares degenerativas. La creciente población envejecida, el aumento de la prevalencia de obesidad y la creciente incidencia de trastornos musculoesqueléticos siguen impulsando la demanda de procedimientos primarios de sustitución de rodillas. Estos sistemas son ampliamente adoptados debido a sus resultados clínicos comprobados, larga vida útil del implante y amplia disponibilidad en todas las instalaciones sanitarias. Los avances tecnológicos en materiales de implante, instrumentación específica para pacientes y cirugía asistida por robot están mejorando aún más la precisión quirúrgica y la satisfacción del paciente. El aumento de la conciencia sobre la intervención temprana y el aumento del gasto sanitario también apoyan el crecimiento del segmento. Los hospitales y centros ortopédicos siguen priorizando los procedimientos primarios de sustitución de rodilla debido a políticas favorables de reembolso y protocolos quirúrgicos establecidos. Como resultado, el segmento mantiene su posición líder en todo el mercado mundial.

Se espera que el segmento Revision Knee Replacement Systems sea testigo de la CAGR más rápida del 7,8% entre 2026 y 2033. El crecimiento es impulsado por el número creciente de implantes de rodilla envejecidos que requieren reemplazo debido al desgaste, aflojamiento, infección, inestabilidad o fallo del implante. El aumento de la esperanza de vida y los crecientes volúmenes de los procedimientos de artroplastia de rodilla primaria están creando un mayor grupo de pacientes que probablemente necesiten cirugías de revisión en el futuro. Los avances tecnológicos en los diseños de implantes de revisión, técnicas de fijación y sistemas de reconstrucción ósea están mejorando los resultados clínicos. El aumento de la experiencia de los cirujanos y la adopción de procedimientos de revisión con asistencia robótica están apoyando aún más el crecimiento. Los proveedores de atención médica están invirtiendo en programas de cirugía de revisión especializada para hacer frente a la creciente demanda de pacientes. Además, se espera que el aumento de la conciencia sobre las opciones de tratamiento de revisión y las mejoras en la accesibilidad de la salud aceleren la adopción a nivel mundial.

- Por tipo de dispositivo

Sobre la base del tipo de dispositivo, el mercado de la argoplastia de rodilla se segmenta en implantes de rodillas tricompartamentales, implantes de rodilla bicompartamentales y implantes de rodillas unipartamentales. El segmento de implantes de rodillas de tres componentes dominaba el mercado con una participación del 67,35% en 2025 debido a su uso generalizado en los procedimientos de sustitución de rodillas totales que implican una degeneración avanzada en toda la articulación de la rodilla. Estos implantes proporcionan una restauración integral de la función de la rodilla y alivio del dolor a largo plazo para pacientes con osteoartritis severa. Su amplia validación clínica, altas tasas de éxito y amplia familiaridad con el cirujano contribuyen a una fuerte adopción en todo el mundo. El aumento de la demanda de artroplastia total de las rodillas entre pacientes ancianos sigue apoyando el dominio del mercado. Los avances en el diseño de implantes, materiales resistentes al desgaste y tecnologías quirúrgicas refuerzan aún más el crecimiento. El segmento también se beneficia de estructuras de reembolso favorables y volúmenes de procedimiento crecientes a nivel mundial.

Se proyecta que el segmento de implantes de rodillas unilaterales registre el CAGR más rápido del 7,4% entre 2026 y 2033. El crecimiento es impulsado por el aumento de la preferencia por enfoques quirúrgicos mínimamente invasivos y procedimientos de conservación ósea. Estos implantes ofrecen una recuperación más rápida, estancias hospitalarias más cortas y mayor movilidad postoperatoria en comparación con el reemplazo total de la rodilla. Sensibilizar a los pacientes y cirujanos sobre los beneficios de la sustitución parcial de la rodilla es acelerar la adopción. Las innovaciones tecnológicas y mejores técnicas de selección de pacientes están mejorando aún más los resultados clínicos y apoyando la expansión de segmentos.

- Por componente

Sobre la base del componente, el mercado de la argoplastia de rodilla se segmenta en componentes Femoral, Tibial y Patellar. El segmento Femoral Component dominaba el mercado con una participación del 43,87% en 2025 debido a su papel fundamental en la restauración de la articulación, la estabilidad y la movilidad de las rodillas durante los procedimientos de sustitución de las rodillas. El componente experimenta una carga biomecánica significativa, haciendo materiales de implante de alto rendimiento y ingeniería avanzada esencial. Aumentar la demanda de implantes femorales duraderos y optimizados anatómicamente está impulsando la adopción. Los fabricantes continúan presentando diseños innovadores dirigidos a mejorar la gama de movimiento y reducir el desgaste de implantes. El aumento de los volúmenes de procedimientos de sustitución de rodilla contribuye a un crecimiento de segmentos. La fuerte innovación tecnológica y la amplia disponibilidad de productos refuerzan el liderazgo del mercado.

Se prevé que el segmento Patellar Component sea testigo de la CAGR más rápida del 7,1% entre 2026 y 2033. El enfoque creciente en mejorar la función postoperatoria de la rodilla, reducir el dolor de la rodilla anterior y mejorar la satisfacción del paciente es apoyar la adopción. Los avances en la tecnología de polietileno y el diseño de implantes están mejorando la durabilidad y el rendimiento a largo plazo. Se espera que aumente el énfasis del cirujano en la mecánica patellofemoral optimizada.

- Por tipo de implante

Sobre la base del tipo de implante, el Mercado de Artropplastia de Knee se segmenta en implantes fijos, implantes de carga móvil y implantes de Pivot Medial. El segmento de Implantes Fijadoras dominaba el mercado con una cuota de 64,28% en 2025 debido a su extensa historia clínica, eficacia en función de los costos y rendimiento a largo plazo. Estos implantes siguen siendo la opción estándar para la mayoría de los procedimientos de reemplazo de rodilla a nivel mundial. Su diseño simple, amplia disponibilidad y idoneidad para una amplia población paciente apoyan la adopción generalizada. Los hospitales y cirujanos siguen prefiriendo implantes de talla fija debido a su fiabilidad y tasas de complicaciones menores. Las mejoras en materia de implantes y diseño siguen mejorando los resultados clínicos. Además, el firme apoyo al reembolso y la disponibilidad generalizada en los mercados de salud desarrollados y emergentes contribuyen al dominio de los segmentos. El creciente número de procedimientos totales de sustitución de rodillas entre las poblaciones envejecidas apoya aún más la demanda. Las directrices clínicas establecidas y la amplia familiaridad del cirujano siguen fortaleciendo la adopción en todo el mundo.

Se proyecta que el segmento de Implantes Medial Pivot registre el CAGR más rápido de 8.0% de 2026 a 2033. El crecimiento es impulsado por la creciente demanda de implantes que mejor replican los cinemáticos naturales de rodilla y mejoran la satisfacción del paciente. Las pruebas clínicas que demuestran una mayor estabilidad y resultados funcionales están acelerando la adopción. Los avances tecnológicos y la creciente familiaridad del cirujano están apoyando aún más la expansión del mercado. Aumentar la atención en las medidas de resultados reportadas por los pacientes es alentar a los proveedores de atención médica a adoptar tecnologías avanzadas de implantes. El aumento de la conciencia sobre los beneficios funcionales a largo plazo y la reducción de la inestabilidad también contribuye al crecimiento. Además, se espera que los lanzamientos de productos en expansión y la innovación en el diseño de implantes aceleren la penetración del mercado durante el período previsto.

- Por diseño

Sobre la base del diseño, el mercado de la Artroplastia de Knee se segmenta en el Diseño Estabilizado Cruciato y Posterior. El segmento de Diseño Estabilizado Posterior dominaba el mercado con una cuota de 57,93% en 2025 debido a su capacidad de proporcionar mayor estabilidad y predecibles mecánicos de rodilla después de la cirugía. Estos implantes son ampliamente utilizados en pacientes con ligamentos cruzados posteriores comprometidos y degeneración articular avanzada. Los resultados clínicos fuertes, la amplia experiencia del cirujano y la amplia aplicabilidad continúan apoyando el liderazgo del segmento. El aumento de la adopción de tecnologías avanzadas de implantes contribuye aún más al crecimiento. El diseño ofrece movimiento postoperatorio confiable y mejora funcional, lo que lo convierte en una opción preferida en casos complejos. Aumentar los volúmenes de procedimiento entre pacientes de edad con osteoartritis severa apoyan aún más el crecimiento del segmento. Los avances continuos en ingeniería de implantes están mejorando la durabilidad y los resultados quirúrgicos.

Se espera que el segmento de Diseño de Retención Cruciate sea testigo de la CAGR más rápida del 7,2% entre 2026 y 2033. La creciente preferencia por preservar la anatomía natural de las rodillas y mejorar la propriocepción es la demanda de conducción. La creciente evidencia que apoya mejores resultados funcionales y la satisfacción del paciente está acelerando la adopción entre cirujanos ortopédicos de todo el mundo. Los pacientes que buscan un movimiento de rodilla más natural después de la cirugía están optando cada vez más por implantes que contienen cruciates. Las mejoras tecnológicas en el diseño de implantes y las técnicas quirúrgicas están mejorando las tasas de éxito procesal. Además, se espera que el aumento de la confianza del cirujano y los datos clínicos favorables a largo plazo fortalezcan la expansión del segmento.

- Por tipo de cirugía

Sobre la base del tipo de cirugía, el mercado de la argoplastia de rodilla se segmenta en tipo de cirugía tradicional y tipo de cirugía asistida. La cirugía tradicional El segmento de tipo dominaba el mercado con una participación del 71,24% en 2025 debido a su amplia adopción en hospitales y centros ortopédicos a nivel mundial. Los costos de procedimiento más bajos, la experiencia del cirujano generalizado y los flujos de trabajo clínicos establecidos siguen apoyando el liderazgo del mercado. La disponibilidad de instrumentos quirúrgicos convencionales y una amplia cobertura de reembolso refuerzan aún más la adopción. Los enfoques quirúrgicos tradicionales siguen siendo muy accesibles tanto en los sistemas de salud desarrollados como en desarrollo. La alta familiaridad procesal entre los cirujanos ortopédicos contribuye a resultados clínicos consistentes. Además, las menores necesidades de inversión de capital en comparación con las plataformas robóticas avanzadas apoyan la utilización continuada.

Cirugía Asistida Tecnológica Se espera que el segmento de tipo registre la CAGR más rápida de 9,1% de 2026 a 2033. El crecimiento se ve impulsado por la adopción creciente de cirugía asistida por robots, sistemas de navegación por computadora y tecnologías de planificación quirúrgica habilitadas para inteligencia artificial. La mejora de la alineación del implante, la precisión mejorada y los resultados superiores del paciente están acelerando la demanda de procedimientos de sustitución de rodilla asistidos por tecnología en todo el mundo. Los hospitales están invirtiendo cada vez más en sistemas robóticos para mejorar la eficiencia quirúrgica y reducir las tasas de revisión. La creciente evidencia que apoya mejores resultados postoperatorios y períodos de recuperación más cortos está impulsando la adopción. Se espera que la innovación tecnológica continua y los programas de formación de cirujanos en expansión apoyen el crecimiento del mercado a largo plazo.

- Material de fijación

Sobre la base de material de fijación, el mercado de Artropplastia de rodilla se segmenta en Cementedo, Sin cemento y híbrido. El segmento Cementedo dominaba el mercado con una participación del 69,48% en 2025 debido a su éxito clínico de larga data, fijación inmediata de implantes y amplia aplicabilidad en poblaciones de pacientes. Los implantes cementados siguen siendo ampliamente utilizados debido a resultados predecibles y a la fuerte familiaridad del cirujano. Su capacidad para proporcionar una fijación estable en pacientes mayores con menor calidad ósea apoya aún más la adopción generalizada. La evidencia clínica a largo plazo que demuestra durabilidad y eficacia refuerza la confianza del médico. Además, una amplia disponibilidad y eficacia en función de los costos siguen fortaleciendo el liderazgo de los segmentos a nivel mundial.

Se proyecta que el segmento sin cemento será testigo de la CAGR más rápida de 8,3% de 2026 a 2033. Aumentar la demanda de fijación biológica, mejorar la longevidad del implante y los avances en las superficies porosas del implante están apoyando la adopción. El aumento de la utilización entre los pacientes más jóvenes y más activos está impulsando aún más el crecimiento. Las capacidades de osseointegración mejoradas y los avances en tecnologías de recubrimiento de implantes están mejorando los resultados clínicos. Los cirujanos están recomendando cada vez más opciones sin cemento para los pacientes que buscan una vida útil más larga del implante. Se espera que el aumento de la innovación y la aceptación creciente de los materiales de implante de próxima generación aceleren la expansión del mercado.

- Por material

Sobre la base del material, el mercado de la Artroplastia Knee se segmenta en Metal-On-Plastic, Ceramic-On-Plastic, Ceramic-On-Ceramic y Metal-On-Metal. El segmento Metal-On-Plastic dominaba el mercado con una cuota de 78,64% en 2025 debido a su excelente rendimiento clínico, asequibilidad y pruebas extensas a largo plazo que respaldan la seguridad y durabilidad. La combinación de materiales sigue siendo el estándar de la industria para la mayoría de los procedimientos de sustitución de rodillas a nivel mundial. Su equilibrio favorable entre la resistencia al desgaste, la fuerza mecánica y la eficacia en función del costo sigue apoyando la adopción fuerte. La amplia experiencia del cirujano y las amplias aprobaciones reglamentarias refuerzan aún más el dominio del mercado. El aumento de los volúmenes de procedimientos mundiales también contribuye a la demanda sostenida.

Se prevé que el segmento Cerámica-Plástico registre el CAGR más rápido del 7,5% entre 2026 y 2033. Aumentar la demanda de materiales resistentes al desgaste y mejorar la longevidad del implante está acelerando la adopción. Los avances en las tecnologías cerámicas y el aumento de la confianza del cirujano siguen apoyando la expansión del mercado. Los componentes de cerámica ayudan a reducir la generación de partículas de desgaste y mejorar el rendimiento del implante a largo plazo. La creciente demanda de pacientes para implantes duraderos y de alto rendimiento es más alentadora la adopción. Además, el desarrollo de productos en curso y los resultados clínicos favorables están apoyando el crecimiento de segmentos en todo el mundo.

- Por Polyethylene Inserts

Sobre la base de los insertos de polietileno, el mercado de la argoplastia de rodilla se segmenta en los insertos de polietileno convencional, los insertos de polietileno altamente enlazados, y los insertos de polietileno antioxidante. El segmento Highly Cross-Linked Polyethylene Inserts dominaba el mercado con una cuota de 46.82% en 2025 debido a la resistencia al desgaste superior y la longevidad del implante mejorada. El aumento de la utilización en los procedimientos de artroplastia de rodillas de revisión y primaria está impulsando el crecimiento. Estos insertos reducen significativamente las complicaciones relacionadas con el desgaste y mejoran la supervivencia del implante a largo plazo. Crecer evidencia clínica que apoye un rendimiento superior en comparación con las alternativas convencionales es acelerar la adopción. Además, el aumento del uso en las poblaciones de pacientes más jóvenes contribuye a la expansión del mercado.

Se espera que el segmento de inserción de polietileno antioxidante sea testigo de la CAGR más rápida de 8,4% de 2026 a 2033. Aumentar la demanda de biomateriales avanzados capaces de reducir la degradación oxidativa y extender la vida útil del implante es apoyar la adopción. La investigación continua y la innovación de productos siguen fortaleciendo las perspectivas de crecimiento. Las tecnologías antioxidantes ayudan a mantener la integridad material y a reducir los fallos relacionados con el desgaste a largo plazo. El aumento de la inversión en investigación y desarrollo biomaterial está acelerando la comercialización. Además, se espera que la conciencia creciente de los médicos respecto a la mayor durabilidad del implante impulse la demanda futura.

- Por fin de uso

Sobre la base del uso final, el mercado de la Artropplastia de Knee se segmenta en Hospitales y Centros Quirúrgicos Ambulatorios. El segmento de Hospitales dominaba el mercado con una participación del 74,56% en 2025 debido al alto volumen de procedimientos de sustitución de rodilla realizados en entornos hospitalarios, disponibilidad de infraestructura quirúrgica avanzada y acceso a cirujanos ortopédicos especializados. Los hospitales también ofrecen servicios integrales de rehabilitación y gestión postoperatoria, apoyando su posición dominante. La disponibilidad de sistemas quirúrgicos con asistencia robótica y equipos multidisciplinarios de atención aumenta aún más los resultados del tratamiento. Las grandes entradas de pacientes y los sólidos marcos de reembolso siguen apoyando los volúmenes de procedimiento. Además, los hospitales siguen siendo el escenario preferido para cirugías complejas y revisadas de sustitución de rodillas.

Se proyecta que el segmento de Centros Quirúrgicos Ambulatorios registrará el CAGR más rápido del 8,6% entre 2026 y 2033. El crecimiento se ve impulsado por el aumento de la preferencia por los procedimientos de sustitución de pacientes ambulatorios, menores costos de tratamiento, tiempos de recuperación más cortos y avances en técnicas quirúrgicas mínimamente invasivas. Ampliar la infraestructura sanitaria y las tendencias de reembolso favorables están acelerando aún más la adopción de procedimientos de artroplastia de rodilla en entornos ambulatorios. Los protocolos de atención perioperatoria mejorados y los criterios mejorados de selección de pacientes están apoyando la seguridad procesal. El aumento de los esfuerzos de coste-contención de la salud es alentador un cambio hacia la configuración quirúrgica ambulatoria. Además, se espera que el aumento de la inversión en centros de ambulatorios ortopédicos especializados aumente el crecimiento del segmento durante el período previsto.

Knee Arthroplasty Market Regional Analysis

América del Norte dominaba el mercado de knee Arthroplasty y representaba la mayor proporción de ingresos del 39,12% en 2025, respaldada por un alto volumen de procedimientos de sustitución de rodillas, infraestructura avanzada de salud ortopédica, una fuerte adopción de tecnologías quirúrgicas asistidas por robots, políticas de reembolso favorables y la presencia de los principales fabricantes de implantes. La región también se beneficia de una población de envejecimiento rápido y de una prevalencia creciente de la osteoartritis, que sigue siendo una de las causas principales de la degeneración de las articulaciones de las rodillas. Aumentar la conciencia sobre los beneficios de la intervención quirúrgica temprana, junto con avances continuos en materiales de implante y técnicas quirúrgicas, está apoyando la expansión del mercado. El aumento de la demanda de procedimientos mínimamente invasivos y soluciones ortopédicas personalizadas sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

US Knee Arthroplasty Market Insight

El mercado de la Artroplastia de Knee está siendo testigo de un fuerte crecimiento debido a la creciente carga de la osteoartritis, el aumento de las tasas de obesidad y la creciente demanda de procedimientos de sustitución conjunta entre pacientes mayores. El país cuenta con uno de los mayores volúmenes de cirugías de sustitución de rodillas a nivel mundial, con el apoyo de infraestructuras hospitalarias avanzadas y una fuerte cobertura de reembolso. Además, el aumento de la adopción de sistemas de sustitución de rodillas asistidos por robot, tecnologías de navegación con ayuda de computadora e implantes específicos para pacientes está mejorando la precisión quirúrgica y los resultados de los pacientes. Las inversiones continuas en innovación ortopédica y la ampliación del acceso a los procedimientos de reemplazo conjunto ambulatorio están acelerando aún más el crecimiento del mercado en los Estados Unidos.

Europe Knee Arthroplasty Market Insight

El mercado de la Artropplastia Knee Europe sigue siendo un importante contribuyente a los ingresos globales, impulsado por el aumento de la prevalencia de trastornos articulares degenerativos, sistemas de salud favorables y la adopción fuerte de tecnologías ortopédicas avanzadas. La región se beneficia de una red bien establecida de hospitales y centros ortopédicos especializados que realizan grandes volúmenes de procedimientos de sustitución de rodillas. La creciente conciencia sobre los beneficios de la intervención temprana, junto con el aumento del gasto sanitario, sigue apoyando la expansión del mercado. Además, la adopción creciente de implantes sin cemento, cirugía asistida por robots y protocolos de recuperación mejorados contribuye a mejorar los resultados de los pacientes y el crecimiento del mercado en toda Europa.

U.K. Knee Arthroplasty Market Insight

El mercado de la Artroplastia Knee está experimentando un crecimiento constante, apoyado por una población mayor de edad, aumentando la incidencia de la osteoartritis y aumentando la demanda de cuidados ortopédicos avanzados. El país sigue invirtiendo en mejorar el acceso a los procedimientos de sustitución conjuntos a través de los sistemas de salud públicos y privados. Aumentar la adopción de técnicas quirúrgicas mínimamente invasivas, procedimientos con ayuda robótica y tecnologías avanzadas de implantes contribuye a mejorar los resultados clínicos y tiempos de recuperación más cortos. Además, se espera que los esfuerzos en curso para reducir los tiempos de espera de las cirugías ortopédicas apoyen el crecimiento futuro del mercado en el Reino Unido.

Alemania Knee Arthroplasty Market Insight

El mercado de Alemania Knee Arthroplasty se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, capacidades fuertes de investigación ortopédica y volúmenes de procedimiento altos. Alemania sigue siendo uno de los principales mercados europeos para los procedimientos de sustitución conjunta, apoyado por la adopción generalizada de tecnologías de implantes innovadoras y sistemas de cirugía con asistencia robótica. El aumento de las inversiones en servicios de salud ortopédicos y la creciente demanda de implantes de rodilla de alto rendimiento están impulsando la expansión del mercado. Además, las políticas de reembolso favorables y un fuerte enfoque en la mejora de los resultados de los pacientes siguen apoyando la adopción de soluciones avanzadas de artroplastia de rodilla en todo el país.

Asia-Pacific Knee Arthroplasty Market Insight

Se espera que el mercado de Arthroplastia Knee Asia-Pacífico sea testigo de un rápido crecimiento y se proyecta registrar el CAGR más rápido del 8,7% entre 2026 y 2033. El crecimiento es impulsado por poblaciones de envejecimiento rápido, el aumento del gasto sanitario, el aumento de los volúmenes de cirugía ortopédica, la ampliación de la infraestructura sanitaria y la adopción creciente de tecnologías avanzadas de sustitución de rodillas en China, India, Japón y Corea del Sur. Aumentar la conciencia sobre los beneficios de la cirugía de sustitución conjunta y mejorar el acceso a la atención ortopédica especializada está apoyando aún más la expansión del mercado. Además, las iniciativas gubernamentales para fortalecer los sistemas sanitarios y las crecientes inversiones de los proveedores privados de salud están acelerando el crecimiento del mercado regional.

Japón Knee Arthroplasty Market Insight

El mercado de la Artroplastia Knee de Japón está presenciando un crecimiento constante debido a la población envejecida rápidamente y a la prevalencia creciente de trastornos de las rodillas relacionados con la osteoartritis. Aumentar la demanda de restauración de la movilidad y mejorar la calidad de vida de los pacientes ancianos está impulsando volúmenes de procedimiento. Los proveedores de atención médica japoneses están adoptando cada vez más tecnologías avanzadas de implantes, sistemas quirúrgicos asistidos por robot y técnicas mínimamente invasivas para mejorar los resultados del tratamiento. Además, la infraestructura sanitaria sólida y las inversiones continuas en innovación ortopédica están apoyando el crecimiento sostenido del mercado en todo el país.

China Knee Arthroplasty Market Insight

El mercado de la argoplastia de China Knee está creciendo rápidamente, impulsado por una gran población envejecida, aumentando el gasto sanitario y ampliando el acceso a los servicios quirúrgicos ortopédicos. La prevalencia creciente de osteoartritis, obesidad y trastornos articulares relacionados con la edad está creando una demanda sustancial de procedimientos de sustitución de rodillas. La creciente adopción de sistemas avanzados de implantes, plataformas de cirugía asistidas por robots, y la infraestructura hospitalaria moderna está aumentando significativamente el crecimiento del mercado. Además, las reformas de salud gubernamentales de apoyo, la sensibilización de los pacientes y el aumento de las inversiones en atención ortopédica están posicionando a China como uno de los mercados de mayor crecimiento para la artroplastia de las rodillas a nivel mundial.

Knee Arthroplasty Market Share

La industria de Knee Arthroplasty está dirigida principalmente por empresas bien establecidas, incluyendo:

- Zimmer Biomet Holdings, Inc. (U.S.)

- Stryker Corporation (Estados Unidos)

- Johnson & Johnson MedTech (DePuy Synthes) (Estados Unidos)

- Smith+Nephew plc (U.K.)

- B. Braun Melsungen AG (Alemania)

- Exactech, Inc. (U.S.)

- MicroPort Scientific Corporation (China)

- Corin Group (U.K.)

- Medacta International SA (Suiza)

- Enovis Corporation (DJO Surgical) (U.S.)

- LimaCorporate S.p.A. (Italia)

- Meril Life Sciences Pvt. Ltd. (India)

- United Orthopedic Corporation (Taiwan)

- Aesculap Implant Systems, LLC (Alemania/U.S.)

- Peter Brehm GmbH (Alemania)

- Waldemar Link GmbH " Co. KG (Alemania)

- Beijing Chunlizhengda Medical Instruments Co., Ltd. (China)

- AK Medical Holdings Limited (China)

- Kinamed Incorporated (U.S.)

- Mathys AG Bettlach (Suiza)

- Amplitud Surgical SA (Francia)

- Orthofix Medical Inc. (U.S.)

- Conformis, Inc. (U.S.)

- Elite Surgical Pvt. Ltd. (India)

- Evolutis India Pvt. Ltd. (India)

- Shalby Advanced Technologies Inc. (U.S./India)

- Baumer S.A. (Brasil)

- SurgTech Inc. (Corea del Sur)

- KYOCERA Corporation (Japón)

- Japan Medical Dynamic Marketing, Inc. (Japón)

- OMNIlife Science, Inc. (Estados Unidos)

- Response Ortho LLC (U.S.)

- Adler Ortho S.p.A. (Italia)

- Corentec Co., Ltd. (South Korea)

- Beijing AKEC Medical Co., Ltd. (China)

Últimas novedades en el mercado mundial de la argoplastia de rodillas

- En noviembre de 2024, Zimmer Biomet Holdings, Inc. anunció que recibió la aprobación del premercado de la FDA (PMA) para la rodilla parcial sin cemento de Oxford, lo que la convirtió en el primer y único implante de sustitución parcial de rodilla aprobado por la FDA en los Estados Unidos. El implante está diseñado para promover el crecimiento del hueso natural para la fijación a largo plazo y mejorar la eficiencia quirúrgica en comparación con los procedimientos de rodilla parcial cementado. La aprobación fue apoyada por datos clínicos y no clínicos y representa un avance significativo en la tecnología de artroplastia de rodilla sin cemento

- En agosto de 2024, Zimmer Biomet amplió su portafolio de artroplastia de rodilla asistido por tecnología mediante un acuerdo de distribución limitado con THINK Surgical para el sistema robótico de miniatura TMINI® para la artroplastia de rodilla total. La colaboración complementa la plataforma robótica ROSA® Knee de Zimmer Biomet y refleja la creciente adopción de tecnologías con ayuda robótica para mejorar la precisión de posicionamiento de implantes, la eficiencia del flujo de trabajo quirúrgico y los resultados de los pacientes en los procedimientos de sustitución de rodillas

- En agosto de 2023, Exactech anunció la autorización U.S. FDA 510(k) para el polietileno Activit-ETM para su sistema de sustitución de rodillas Truliant. El polietileno de próxima generación incorpora tecnología antioxidante de vitamina E y métodos avanzados de enlace cruzado diseñados para mejorar la resistencia al desgaste, durabilidad y longevidad del implante. El desarrollo destaca el enfoque de la industria en biomateriales avanzados para mejorar el rendimiento clínico a largo plazo en la artroplastia de las rodillas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.