Global Laboratory Developed Tests Ldts Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.42 Billion

USD

30.28 Billion

2024

2032

USD

13.42 Billion

USD

30.28 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 30.28 Billion | |

| % | |

|

Segmentación del mercado global de pruebas de laboratorio (LDT), por tipo de prueba (química clínica e inmunología, cuidados intensivos, hematología, diagnóstico molecular , microbiología y otras pruebas), tipo de producto (consumibles, analizadores e instrumentos, y accesorios), tipo de muestra (sangre, orina, tejido, líquido cefalorraquídeo [LCR] y otros), área terapéutica (infecciones, trastornos genéticos, oncología/cáncer, enfermedades autoinmunes, urología, ginecología y otros), género (masculino y femenino), grupo de edad (geriátrico, adulto y pediátrico), usuarios finales (laboratorios hospitalarios, laboratorios independientes, cadenas de diagnóstico, institutos académicos, organizaciones de investigación clínica, centros de diagnóstico especializados y otros), canal de distribución (licitación directa, ventas minoristas, distribuidores externos y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de pruebas desarrolladas en laboratorio (LDT)

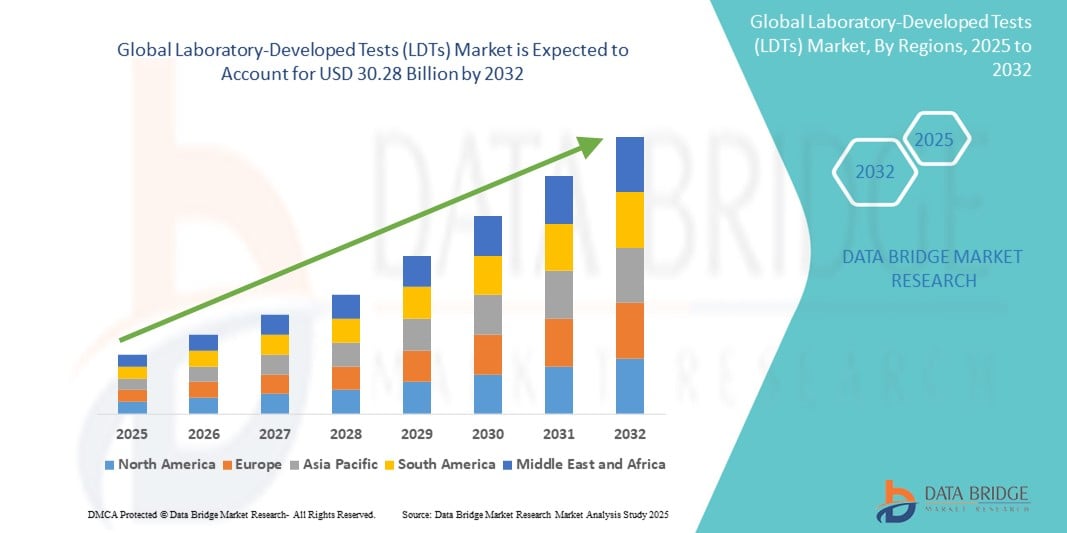

- El tamaño del mercado global de pruebas desarrolladas en laboratorio (LDT) se valoró en USD 13,42 mil millones en 2024 y se espera que alcance los USD 30,28 mil millones para 2032 , con una CAGR del 10,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de medicina personalizada, diagnóstico de enfermedades raras y elaboración de perfiles oncológicos, lo que impulsa la adopción de pruebas desarrolladas en laboratorio (LDT) en laboratorios clínicos e instituciones de investigación. Las LDT ofrecen capacidades de análisis personalizadas que a menudo no están disponibles en los kits estándar aprobados por la FDA, lo que permite obtener información diagnóstica precisa para enfermedades complejas o de baja prevalencia.

- Además, los avances en diagnóstico molecular, secuenciación de nueva generación (NGS) y bioinformática están mejorando la precisión, la escalabilidad y la velocidad de las pruebas de diagnóstico por láser (LDT). A medida que los sistemas de salud evolucionan hacia una atención basada en el valor y diagnósticos de precisión, la flexibilidad y el rápido ciclo de desarrollo de las LDT las posicionan como herramientas cruciales para la toma de decisiones clínicas, acelerando significativamente la expansión del mercado.

Análisis del mercado de pruebas desarrolladas en laboratorio (LDT)

- Las pruebas desarrolladas en laboratorio (LDT), que son diagnósticos in vitro diseñados, fabricados y utilizados dentro de un solo laboratorio, se están volviendo cada vez más vitales en el panorama de la medicina personalizada, la oncología y el diagnóstico de enfermedades raras debido a su flexibilidad, tiempos de respuesta más rápidos y capacidad para abordar necesidades clínicas no satisfechas que no son atendidas por las pruebas aprobadas por la FDA.

- La creciente demanda de LDT se ve impulsada principalmente por la creciente prevalencia de enfermedades complejas como el cáncer y los trastornos genéticos, el rápido avance en los diagnósticos moleculares y las tecnologías genómicas, y la mayor demanda de soluciones de pruebas personalizadas en los laboratorios clínicos y de investigación.

- América del Norte dominó el mercado de pruebas desarrolladas en laboratorio (LDT) con la mayor participación en los ingresos del 36,9 % en 2024, caracterizada por una sólida infraestructura de atención médica, una alta adopción de la medicina de precisión, marcos regulatorios favorables y una fuerte presencia de laboratorios de diagnóstico e instituciones de investigación líderes en los EE. UU. y Canadá.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas desarrolladas en laboratorio (LDT), con una CAGR proyectada del 23,8 % entre 2025 y 2032, impulsada por la expansión del acceso a la atención médica, el aumento de las inversiones en genómica y diagnósticos clínicos, y la creciente conciencia sobre la detección temprana de enfermedades en países como China, India y Japón.

- El segmento de oncología/cáncer dominó el mercado de pruebas de laboratorio (LDT) con una cuota de mercado del 43,2 % en 2024, impulsado por la creciente demanda de pruebas de biomarcadores de cáncer, diagnósticos complementarios y planificación personalizada del tratamiento. El auge de las biopsias líquidas y los paneles basados en NGS en la atención oncológica ha impulsado significativamente la adopción de las LDT en este segmento.

Alcance del informe y segmentación del mercado de pruebas desarrolladas en laboratorio (LDT)

|

Atributos |

Análisis clave del mercado de las pruebas desarrolladas en laboratorio (LDT) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pruebas desarrolladas en laboratorio (LDT)

“ Mayor adopción de técnicas avanzadas de diagnóstico molecular ”

- Una tendencia importante y en rápida expansión en el mercado global de pruebas de laboratorio (LDT) es la creciente adopción de técnicas avanzadas de diagnóstico molecular, como la secuenciación de nueva generación (NGS), la reacción en cadena de la polimerasa (PCR) y la biopsia líquida. Estas tecnologías permiten diagnósticos de alta precisión para una amplia gama de afecciones, como el cáncer, las enfermedades infecciosas y los trastornos genéticos.

- Por ejemplo, el uso de LDT basadas en NGS permite la caracterización genómica completa de tumores, lo que ayuda a los médicos a adaptar las terapias dirigidas y mejorar los resultados del tratamiento. De igual forma, las LDT basadas en PCR se utilizan ampliamente para la detección rápida de patógenos como el SARS-CoV-2, lo que facilita la toma de decisiones clínicas oportunas durante pandemias y brotes.

- Estas plataformas de diagnóstico avanzadas ofrecen beneficios cruciales, como tiempos de respuesta más rápidos, mayor sensibilidad y la capacidad de detectar biomarcadores de baja abundancia. Como resultado, los profesionales de la salud recurren cada vez más a ellas para el diagnóstico temprano, el seguimiento de enfermedades y la planificación personalizada del tratamiento.

- La integración de estas técnicas de vanguardia en los flujos de trabajo de LDT también facilita las pruebas multiplex (detección simultánea de múltiples objetivos a partir de una única muestra de paciente), lo que mejora la eficiencia del laboratorio y reduce los costos.

- Además, las innovaciones en la preparación de muestras, el desarrollo de reactivos y la automatización están agilizando aún más estos procesos de diagnóstico, lo que permite a los laboratorios ampliar las capacidades de prueba y mantener un alto rendimiento.

- Impulsada por la necesidad de soluciones de diagnóstico más precisas, eficientes y escalables, la demanda de LDT que incorporen tecnologías moleculares avanzadas está experimentando un crecimiento significativo en laboratorios clínicos, centros de investigación académica e instalaciones de diagnóstico especializadas a nivel mundial.

Dinámica del mercado de pruebas desarrolladas en laboratorio (LDT)

Conductor

Creciente necesidad debido a la creciente demanda de diagnósticos personalizados y rápidos.

- La creciente prevalencia de enfermedades crónicas, brotes infecciosos y trastornos genéticos raros, junto con el impulso hacia la medicina de precisión, está impulsando significativamente la demanda de pruebas desarrolladas en laboratorio (LDT). Estas pruebas ofrecen soluciones diagnósticas personalizadas que no siempre están disponibles mediante las pruebas de diagnóstico in vitro convencionales.

- Por ejemplo, en abril de 2024, Quest Diagnostics amplió su oferta de pruebas de diagnóstico de laboratorio (LDT) en oncología y enfermedades hereditarias, lo que refleja la creciente demanda de paneles de diagnóstico personalizados en entornos clínicos. Se espera que estas estrategias de las principales empresas impulsen el crecimiento del mercado de pruebas de laboratorio (LDT) durante el período de pronóstico.

- A medida que los médicos buscan herramientas de diagnóstico rápidas, sensibles y específicas para respaldar la toma de decisiones oportuna, las LDT brindan la flexibilidad y la escalabilidad necesarias para abordar los desafíos emergentes de la atención médica, en particular en áreas que carecen de pruebas aprobadas por la FDA.

- Además, las LDT se utilizan cada vez más en la investigación clínica, el diagnóstico complementario y el descubrimiento de biomarcadores, debido a su adaptabilidad y capacidad de modificarse rápidamente a medida que surgen nuevos conocimientos.

- La creciente necesidad de flexibilidad en el laboratorio para personalizar paneles para poblaciones específicas de pacientes y la demanda de resultados el mismo día o al día siguiente están acelerando la adopción de LDT en hospitales, clínicas especializadas y centros médicos académicos.

Restricción/Desafío

Incertidumbre regulatoria y políticas de reembolso limitadas

- Uno de los principales desafíos que limita la expansión del mercado de pruebas de laboratorio (LDT) es la falta de marcos regulatorios consistentes. Tradicionalmente, las LDT han operado bajo la discreción de la FDA estadounidense, pero el creciente escrutinio genera incertidumbre entre los desarrolladores de pruebas y los laboratorios.

- Por ejemplo, propuestas como la Ley VALID en EE. UU. buscan reforzar la supervisión regulatoria sobre las pruebas de diagnóstico de baja dosis (LDT), lo que genera preocupación por el aumento de los costos de cumplimiento y la ampliación de los plazos de aprobación. Esta imprevisibilidad puede obstaculizar la innovación y disuadir a los laboratorios más pequeños de desarrollar pruebas novedosas.

- Además, las políticas de reembolso limitadas e inconsistentes para las pruebas de diagnóstico de larga duración (LDT), especialmente en las áreas de pruebas genéticas y enfermedades raras, representan una barrera financiera para los laboratorios y los pacientes. Sin criterios de cobertura claros ni mecanismos de pago claros, el acceso a pruebas diagnósticas críticas puede seguir siendo limitado.

- Abordar estos desafíos requerirá un enfoque regulatorio equilibrado que garantice la seguridad del paciente y preserve la innovación. Además, ampliar las políticas de reembolso y demostrar la rentabilidad mediante evidencia práctica serán cruciales para que las terapias de diagnóstico por láser (LDT) sean más accesibles y sostenibles para el ecosistema sanitario global.

Alcance del mercado de las pruebas desarrolladas en laboratorio (LDT)

El mercado está segmentado según el tipo de prueba, tipo de producto, tipo de muestra, área terapéutica, género, grupo de edad, usuarios finales y canal de distribución.

• Por tipo de prueba

Según el tipo de prueba, el mercado de pruebas de laboratorio (LDT) se segmenta en química clínica e inmunología, cuidados intensivos, hematología, diagnóstico molecular, microbiología y otras pruebas. El segmento de diagnóstico molecular dominó el mercado con una participación en los ingresos del 29,6 % en 2024, impulsado por su precisión, sensibilidad y la creciente demanda en oncología y enfermedades infecciosas.

Se espera que el segmento de cuidados críticos experimente la CAGR más rápida del 9,2 % entre 2025 y 2032, debido a su creciente relevancia en los escenarios de pruebas de UCI y de emergencia.

• Por tipo de producto

Según el tipo de producto, el mercado de pruebas de laboratorio (LDT) se segmenta en consumibles, analizadores e instrumentos, y accesorios. El segmento de consumibles representó la mayor participación, con un 52,4 %, en 2024, debido a la demanda recurrente de reactivos, kits de prueba y consumibles para ensayos.

Se proyecta que el segmento de analizadores e instrumentos crecerá a una CAGR del 8,5 % entre 2025 y 2032, respaldado por los avances en la automatización de laboratorio y la tecnología de diagnóstico.

• Por tipo de muestra

Según el tipo de muestra, el mercado de pruebas de laboratorio (LDT) se segmenta en sangre, orina, tejido, líquido cefalorraquídeo (LCR) y otros. El segmento de muestras de sangre dominó el mercado con una participación en los ingresos del 48,1 % en 2024, siendo el tipo de muestra más común y versátil para las LDT.

Se proyecta que el segmento de orina crecerá a una CAGR del 7,8% entre 2025 y 2032, impulsado por su naturaleza no invasiva y su aplicación en pruebas metabólicas y de fármacos.

• Por Área Terapéutica

Según el área terapéutica, el mercado se segmenta en infecciones, trastornos genéticos, oncología/cáncer, enfermedades autoinmunes, urología, ginecología y otros. El segmento de oncología/cáncer tuvo la mayor participación, con un 43,2 %, en 2024, impulsado por el aumento de la prevalencia del cáncer y la demanda de pruebas de detección temprana y seguimiento.

Se espera que el segmento de trastornos genéticos crezca a la CAGR más rápida del 9,6 % entre 2025 y 2032, debido a los avances en genómica y medicina personalizada.

• Por género

En función del género, el mercado de pruebas de laboratorio (LDT) se segmenta en hombres y mujeres. El segmento femenino representó el 53,8 % de la cuota de mercado en 2024, impulsado por el aumento de las pruebas diagnósticas en ginecología, atención prenatal y evaluaciones hormonales.

Se espera que el segmento masculino crezca a la CAGR más rápida entre 2025 y 2032, con un crecimiento vinculado a un mayor enfoque en las pruebas de próstata, genéticas y metabólicas.

• Por grupo de edad

Según el grupo de edad, el mercado de pruebas de laboratorio (LDT) se segmenta en geriatría, adultos y pediatría. El segmento de adultos dominó el mercado con una participación del 61,3 % en 2024, debido a la mayor prevalencia de enfermedades crónicas y relacionadas con el estilo de vida.

Se proyecta que el segmento pediátrico crecerá a una CAGR del 8,7 % entre 2025 y 2032, impulsado por el aumento de los programas de detección temprana y pruebas genéticas.

• Por los usuarios finales

En función de los usuarios finales, el mercado de pruebas de laboratorio (LDT) se segmenta en laboratorios hospitalarios, laboratorios independientes, cadenas de diagnóstico, institutos académicos, organizaciones de investigación clínica, centros de diagnóstico especializados, entre otros. El segmento de laboratorios hospitalarios tuvo la mayor participación, con un 38,4 %, en 2024, gracias a la infraestructura, el flujo de pacientes y la oferta integral de pruebas.

Se espera que el segmento de laboratorios independientes crezca a una CAGR del 9,1 % entre 2025 y 2032, debido a la descentralización y la preferencia de los consumidores por diagnósticos rápidos y personalizados.

• Por canal de distribución

Según el canal de distribución, el mercado de pruebas de laboratorio (LDT) se segmenta en licitación directa, venta minorista, distribuidores externos y otros. El segmento de licitación directa representó el 45,9 % del mercado en 2024, ya que los hospitales y laboratorios adquieren al por mayor mediante contratos.

Se prevé que el segmento de distribuidores externos crezca a una CAGR del 8,3 % entre 2025 y 2032, gracias a la ampliación del acceso en los mercados emergentes y las zonas rurales.

Análisis regional del mercado de pruebas desarrolladas en laboratorio (LDT)

- América del Norte dominó el mercado de pruebas desarrolladas en laboratorio (LDT) con la mayor participación en los ingresos del 36,9 % en 2024, impulsada por una sólida infraestructura de atención médica, una creciente demanda de medicina personalizada y un marco regulatorio favorable que respalda las LDT de alta complejidad.

- La creciente dependencia de la región del diagnóstico molecular y la medicina de precisión para la oncología, las enfermedades infecciosas y los trastornos genéticos mejora aún más el crecimiento del mercado.

- Los principales laboratorios clínicos e institutos de investigación están impulsando la innovación en LDT, con importantes inversiones en automatización de laboratorio, integración de datos y plataformas genómicas.

Análisis del mercado de pruebas desarrolladas en laboratorio (LDT) en EE. UU.

El mercado estadounidense de pruebas de laboratorio (LDT) representó el 70 % de la cuota de mercado de Norteamérica en 2024, impulsado por su amplia adopción en laboratorios clínicos y la sólida presencia de laboratorios con certificación CLIA. Un entorno favorable para la I+D, el elevado gasto sanitario y la creciente demanda de diagnósticos avanzados en oncología y enfermedades infecciosas son factores clave. Además, la evolución de la postura regulatoria de la FDA y las iniciativas genómicas financiadas por los NIH fomentan aún más la innovación en las LDT.

Análisis del mercado de pruebas desarrolladas en laboratorio (LDT) en Europa

El mercado europeo de pruebas de laboratorio (LDT) representó un significativo 29,3% de la cuota de mercado mundial de LDT en 2024, con un crecimiento sostenido impulsado por la creciente demanda de soluciones diagnósticas de alta precisión y la creciente prevalencia de enfermedades crónicas. La transición hacia pruebas descentralizadas y la adopción de LDT en campos especializados como la salud reproductiva, la oncología y las enfermedades genéticas raras están impulsando el crecimiento del mercado. Las políticas sanitarias nacionales de apoyo, especialmente en Europa Occidental, y el fuerte énfasis en la detección temprana de enfermedades siguen impulsando su adopción.

Análisis del mercado de pruebas desarrolladas en laboratorio (LDT) en el Reino Unido

Se proyecta que el mercado británico de pruebas de laboratorio (LDT) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de la genómica en la sanidad pública y las iniciativas de cribado personalizado del NHS. La creciente demanda de pruebas prenatales no invasivas (NIPT), diagnóstico de enfermedades infecciosas y cribado de cáncer mediante LDT está impulsando su adopción en laboratorios de diagnóstico públicos y privados. Las sólidas colaboraciones en investigación académica y el apoyo regulatorio de la MHRA fomentan la innovación continua.

Análisis del mercado de pruebas desarrolladas en laboratorio (LDT) en Alemania

Se prevé que el mercado alemán de pruebas de laboratorio (LDT) se expanda a una tasa de crecimiento anual compuesta (TCAC) constante, impulsado por la sólida infraestructura de laboratorio del país y la alta demanda de modalidades de diagnóstico avanzadas. El creciente envejecimiento de la población, sumado al aumento del diagnóstico de enfermedades crónicas, sustenta los sólidos fundamentos del mercado. La adopción de LDT moleculares, en particular para oncología y enfermedades raras, se ve reforzada por la cobertura de los seguros de salud públicos y la creciente inversión en diagnósticos personalizados.

Análisis del mercado de pruebas desarrolladas en laboratorio (LDT) en Asia-Pacífico

Se prevé que el mercado de pruebas de laboratorio (LDT) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,8 %, entre 2025 y 2032, impulsado por el aumento del gasto sanitario, la expansión de las capacidades de diagnóstico molecular y la creciente incidencia de enfermedades infecciosas y genéticas. Países como China, India y Japón están experimentando un rápido crecimiento de las soluciones de pruebas descentralizadas y domiciliarias, lo que genera oportunidades para la innovación en LDT. Las iniciativas gubernamentales que apoyan la genómica, las colaboraciones biofarmacéuticas locales y la mejora de la infraestructura sanitaria están mejorando el acceso a las LDT.

Análisis del mercado de pruebas desarrolladas en laboratorio (LDT) en Japón

El mercado japonés de pruebas de laboratorio (LDT) está cobrando impulso debido a la fuerte demanda de diagnósticos avanzados en oncología, enfermedades infecciosas y afecciones relacionadas con el envejecimiento. El énfasis de Japón en la atención preventiva, sumado a una alta concienciación sanitaria y a los programas nacionales de genómica, está impulsando el uso de las LDT en laboratorios hospitalarios y académicos. La claridad regulatoria de la PMDA y la integración con plataformas de diagnóstico digital están creando un potencial de crecimiento del mercado a largo plazo.

Análisis del mercado de pruebas desarrolladas en laboratorio (LDT) en China

El mercado chino de pruebas de laboratorio (LDT) captó la mayor participación en Asia-Pacífico, representando el 42,6% del mercado regional de LDT en 2024, impulsado por una clase media en expansión, la atención del gobierno a la medicina de precisión y la vigilancia a gran escala de enfermedades infecciosas. La rápida urbanización, la creciente automatización de los laboratorios y la creciente demanda de pruebas genéticas en oncología y salud reproductiva impulsan la adopción de las LDT. La sólida presencia de fabricantes locales de diagnósticos y las iniciativas de salud pública respaldadas por el gobierno están acelerando la expansión del mercado.

Cuota de mercado de las pruebas desarrolladas en laboratorio (LDT)

La industria de pruebas desarrolladas en laboratorio (LDT) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- bioMérieux (Francia)

- Corporación Sysmex (Japón)

- Biomerica, Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- BD (EE. UU.)

- Quest Diagnostics Incorporated (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Siemens Medical Solutions USA, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Eurofins Scientific (EE. UU.)

- Beckman Coulter, Inc. (EE. UU.)

- 23andMe, Inc. (EE. UU.)

- OPKO Health, Inc. (EE. UU.)

Últimos avances en el mercado global de pruebas desarrolladas en laboratorio (LDT)

- En marzo de 2025, un Tribunal de Distrito de EE. UU. (Distrito Este de Texas) anuló la norma final de la FDA que habría clasificado la mayoría de las LDT como dispositivos médicos. Cabe destacar que la agencia se negó a apelar esta decisión. Esto significa que las LDT siguen estando reguladas por la CLIA y no por la FDA. Esta sentencia proporciona claridad jurídica y alivio regulatorio a los laboratorios clínicos que dependen de las LDT.

- En mayo de 2024, la FDA emitió una norma final para implementar gradualmente la supervisión de ciertas LDT como dispositivos de diagnóstico in vitro (IVD), lo que marca un cambio hacia un mayor escrutinio regulatorio, con plazos de cumplimiento a partir del 6 de mayo de 2025.

- En marzo de 2025, ARUP Laboratories celebró públicamente la decisión del tribunal de anular la supervisión de la FDA, enfatizando que las LDT desempeñan un "papel vital en la prestación de la mejor atención al paciente", especialmente para enfermedades raras y diagnósticos personalizados.

- En junio de 2025, investigadores de Johns Hopkins demostraron una LDT de detección temprana de múltiples cánceres (MCED) a través de una secuenciación ultrasensible de ADN libre de células que detectó cánceres hasta tres años antes de que aparecieran los síntomas, lo que destaca el potencial de las LDT en los diagnósticos proactivos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.