Global Laminating Adhesives Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.44 Billion

USD

7.77 Billion

2025

2033

USD

4.44 Billion

USD

7.77 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 7.77 Billion | |

| % | |

|

Segmentación del mercado global de adhesivos para laminación, por tipo (con base solvente, con base acuosa, sin solvente y otros tipos), resina (poliuretano, acrílico y otros), aplicación (embalaje, industrial, automotriz, transporte y otras aplicaciones): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de adhesivos para laminación ?

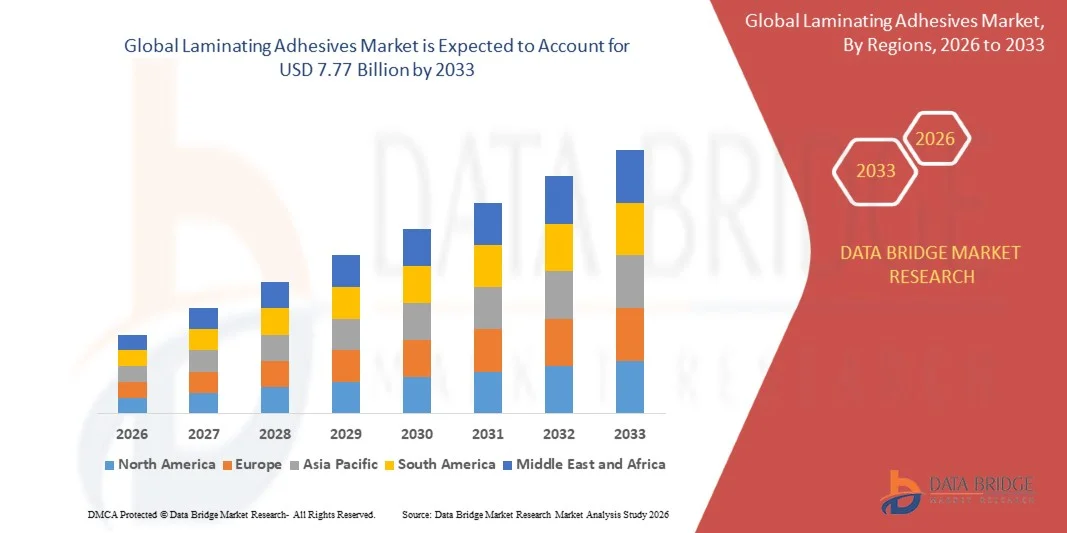

- El tamaño del mercado mundial de adhesivos para laminación se valoró en 4.440 millones de dólares en 2025 y se espera que alcance los 7.770 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,25% durante el período de pronóstico.

- Los principales factores que se espera impulsen el crecimiento del mercado de adhesivos para laminación en el período previsto son el aumento de la necesidad de envases que sean prácticos para el cliente.

- Además, se prevé que la creciente demanda de la industria alimentaria envasada impulse aún más el crecimiento del mercado de adhesivos para laminación.

¿Cuáles son las principales conclusiones del mercado de adhesivos para laminación?

- Se estima que el aumento de la población de edad avanzada amortiguará aún más el mercado de adhesivos para laminación. Por otro lado, se prevé que las limitaciones de rendimiento de los adhesivos a base de agua obstaculicen aún más el crecimiento del mercado de adhesivos para laminación en el período de tiempo previsto.

- Además, el aumento de la popularidad de los adhesivos a base de agua y sin disolventes brindará oportunidades potenciales para el crecimiento del mercado de adhesivos para laminación en los próximos años.

- La región de Asia-Pacífico dominó el mercado de adhesivos para laminación con una cuota de ingresos del 44,8% en 2025, impulsada por el fuerte crecimiento del embalaje flexible, la rápida industrialización, la expansión del sector de alimentos y bebidas y la creciente demanda de bienes de consumo en países como China, India, Japón y Corea del Sur.

- Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 9,85%, entre 2026 y 2033, impulsada por la creciente demanda de envases sostenibles, las estrictas normativas medioambientales y la creciente adopción de tecnologías adhesivas sin disolventes y a base de agua en Estados Unidos y Canadá.

- El segmento de adhesivos a base de solventes dominó el mercado con una cuota del 41,6% en 2025, ya que continúa siendo ampliamente utilizado en envases flexibles de alto rendimiento debido a su fuerte fuerza de adhesión, excelente resistencia al calor y compatibilidad con diversos sustratos como plásticos, láminas y películas.

Alcance del informe y segmentación del mercado de adhesivos para laminación

|

Atributos |

Información clave del mercado de adhesivos para laminación |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de adhesivos para laminación?

“ Cada vez más, se opta por adhesivos de laminación sostenibles, de alto rendimiento y sin disolventes ”.

- El mercado de adhesivos para laminación está experimentando una fuerte adopción de tecnologías adhesivas ecológicas, sin disolventes y a base de agua, diseñadas para cumplir con las estrictas normativas medioambientales y los objetivos de sostenibilidad en aplicaciones industriales y de embalaje.

- Los fabricantes están introduciendo soluciones adhesivas de alta resistencia, curado rápido y bajo contenido de COV que ofrecen un mejor rendimiento de unión, resistencia química y compatibilidad con materiales de embalaje flexibles.

- La creciente demanda de envases ligeros, reciclables y de alta barrera está impulsando su uso en las industrias de alimentos y bebidas, productos farmacéuticos y bienes de consumo.

- Por ejemplo, empresas como Henkel, Dow, Arkema y HB Fuller Company han introducido adhesivos de laminación avanzados con mayor sostenibilidad, tiempos de curado más rápidos y propiedades de adhesión superiores.

- La creciente necesidad de procesos de laminación de alta velocidad, una mayor vida útil y el cumplimiento de las normas de seguridad alimentaria está acelerando la transición hacia tecnologías adhesivas de última generación.

- A medida que los requisitos de embalaje se vuelven más complejos y se centran en la sostenibilidad, los adhesivos de laminación seguirán siendo vitales para la innovación en embalajes flexibles, la protección del producto y la eficiencia del material.

¿Cuáles son los principales factores que impulsan el mercado de adhesivos para laminación?

- La creciente demanda de soluciones de envasado flexible en las industrias de alimentos, bebidas, productos farmacéuticos y cuidado personal está impulsando significativamente la adopción de adhesivos de laminación.

- Por ejemplo, en 2025, empresas líderes como BASF SE, Sika AG y 3M ampliaron sus carteras de adhesivos para dar soporte a envases sostenibles y aplicaciones de unión de alto rendimiento.

- El creciente énfasis en las normativas de envasado sostenible, la reciclabilidad y la reducción de las emisiones de carbono está acelerando la transición hacia soluciones adhesivas sin disolventes y de base biológica en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en la química de los adhesivos, las tecnologías de curado y el rendimiento de las barreras han mejorado la fuerza de unión, la durabilidad y la eficiencia en los envases multicapa.

- El creciente uso de películas avanzadas, laminados multicapa y líneas de envasado de alta velocidad está generando demanda de adhesivos con resistencia al calor y capacidad de unión superiores.

- Respaldado por crecientes inversiones en innovación de empaques, fabricación industrial e iniciativas de sostenibilidad, se espera que el mercado de adhesivos para laminación experimente un fuerte crecimiento a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de adhesivos para laminación?

- Los elevados costes asociados a las formulaciones adhesivas avanzadas, de alto rendimiento y sostenibles limitan su adopción entre los fabricantes de envases pequeños y medianos.

- Por ejemplo, durante el período 2024-2025, las fluctuaciones en los precios de las materias primas, como los productos petroquímicos y las resinas especiales, junto con las interrupciones en la cadena de suministro, aumentaron los costos de producción para varios fabricantes mundiales de adhesivos.

- La complejidad para lograr una adhesión óptima en diversos sustratos como plásticos, láminas y papel aumenta la necesidad de experiencia técnica y optimización de procesos.

- La escasa concienciación en los mercados emergentes sobre las tecnologías adhesivas sostenibles y el cumplimiento normativo ralentiza su adopción.

- La competencia de tecnologías de unión alternativas, recubrimientos de extrusión y soluciones de fijación mecánica genera presión sobre los precios e impacta la diferenciación de productos.

- Para abordar estos problemas, las empresas se están centrando en formulaciones rentables, materias primas sostenibles, tecnologías de curado avanzadas y un mejor soporte técnico, lo que aumenta la adopción global de adhesivos para laminación.

¿Cómo se segmenta el mercado de adhesivos para laminación?

El mercado está segmentado en función del tipo, la resina y la aplicación .

• Por tipo

Según su tipo, el mercado de adhesivos para laminación se segmenta en adhesivos con base solvente, con base acuosa, sin solvente y otros tipos. El segmento de adhesivos con base solvente dominó el mercado con una cuota del 41,6 % en 2025, ya que continúa siendo ampliamente utilizado en envases flexibles de alto rendimiento debido a su fuerte adhesión, excelente resistencia al calor y compatibilidad con diversos sustratos como plásticos, láminas y películas. Estos adhesivos son los preferidos en aplicaciones que requieren durabilidad y una larga vida útil, especialmente en el envasado de alimentos y productos farmacéuticos.

Se prevé que el segmento de adhesivos sin disolventes experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por el aumento de las regulaciones ambientales, la demanda de bajas emisiones de COV y la creciente adopción de soluciones de embalaje sostenibles. Los adhesivos sin disolventes ofrecen un curado más rápido, un menor consumo de energía y una mayor eficiencia operativa, lo que los hace ideales para los modernos procesos de laminación de alta velocidad.

• Por resina

Según el tipo de resina, el mercado se segmenta en poliuretano, acrílico y otros. El segmento de poliuretano dominó el mercado con una cuota del 52,3 % en 2025, gracias a su flexibilidad superior, alta resistencia de unión, resistencia química y excelente adhesión en sustratos multicapa. Los adhesivos de laminación a base de poliuretano se utilizan ampliamente en aplicaciones de envases flexibles, especialmente en los sectores de alimentos y bebidas, donde la durabilidad y la protección de barrera son fundamentales.

Se prevé que el segmento de acrílicos experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de adhesivos ecológicos y a base de agua. Los adhesivos acrílicos ofrecen ventajas como transparencia, resistencia a los rayos UV y menor impacto ambiental, lo que los hace idóneos para aplicaciones de embalaje y etiquetado sostenibles. La creciente innovación en formulaciones de adhesivos de origen biológico y reciclables está acelerando aún más su adopción.

• Mediante solicitud

Según su aplicación, el mercado de adhesivos de laminación se segmenta en Embalaje, Industria, Automoción, Transporte y Otras Aplicaciones. El segmento de Embalaje dominó el mercado con una cuota del 58,7 % en 2025, impulsado por el rápido crecimiento de la demanda de envases flexibles en las industrias de alimentos, bebidas, productos farmacéuticos y cuidado personal. Los adhesivos de laminación desempeñan un papel fundamental para garantizar la seguridad del producto, prolongar su vida útil y mejorar las propiedades de barrera en las estructuras de embalaje multicapa.

Se prevé que el segmento de Automoción y Transporte experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por el creciente uso de materiales ligeros, laminados interiores y soluciones de unión avanzadas en la fabricación de vehículos. La creciente adopción de vehículos eléctricos, las estrictas normas de seguridad y la demanda de materiales duraderos y de alto rendimiento están impulsando el uso de adhesivos de laminación en interiores y componentes de automóviles.

¿Qué región concentra la mayor cuota del mercado de adhesivos para laminación?

- La región de Asia-Pacífico dominó el mercado de adhesivos para laminación con una cuota de ingresos del 44,8 % en 2025, impulsada por el fuerte crecimiento del embalaje flexible, la rápida industrialización, la expansión del sector de alimentos y bebidas y la creciente demanda de bienes de consumo en países como China, India, Japón y Corea del Sur. La alta producción de alimentos envasados, productos farmacéuticos y de cuidado personal sigue impulsando la demanda de adhesivos para laminación en convertidores de envases, plantas de fabricación y aplicaciones industriales.

- Empresas líderes en Asia-Pacífico como Henkel, Arkema y BASF SE están ampliando sus capacidades de producción e introduciendo soluciones adhesivas sostenibles, lo que refuerza la ventaja competitiva de la región. La inversión continua en innovación de envases, infraestructura de fabricación y eficiencia de la cadena de suministro impulsa la expansión del mercado a largo plazo.

- La fuerte presencia de proveedores de materias primas, la fabricación rentable y la creciente adopción de adhesivos ecológicos refuerzan aún más el liderazgo en el mercado regional.

Análisis del mercado chino de adhesivos para laminación

China es el principal contribuyente en Asia-Pacífico, gracias al enorme crecimiento de su industria del embalaje, su sólida base manufacturera y la creciente demanda de envases flexibles en los sectores de alimentación, farmacéutico y comercio electrónico. El aumento de las exportaciones, las grandes plantas de producción y el creciente interés por las soluciones de embalaje sostenibles impulsan la demanda de adhesivos para laminación. El apoyo gubernamental al desarrollo industrial y los avances en las tecnologías de embalaje aceleran aún más el crecimiento del mercado.

Análisis del mercado japonés de adhesivos para laminación

Japón muestra un crecimiento sostenido gracias a las tecnologías de envasado avanzadas, el fuerte énfasis en la calidad del producto y la creciente demanda de adhesivos de alto rendimiento en aplicaciones alimentarias y farmacéuticas. El enfoque del país en los materiales sostenibles, la fabricación de precisión y la innovación en el envasado multicapa fomenta la adopción de soluciones avanzadas de adhesivos para laminación.

Análisis del mercado de adhesivos para laminación en India

India se está consolidando como un importante centro de crecimiento, impulsado por la expansión de la industria de procesamiento de alimentos, la creciente demanda de productos envasados y la mayor penetración del comercio minorista organizado y el comercio electrónico. Las iniciativas gubernamentales que apoyan a los sectores de manufactura y envasado, junto con las crecientes inversiones en envases flexibles, impulsan la adopción de adhesivos de laminación en diversas industrias.

Análisis del mercado de adhesivos para laminación en Corea del Sur

Corea del Sur contribuye significativamente debido a la fuerte demanda de materiales de embalaje avanzados, el alto consumo de alimentos procesados y el crecimiento de las industrias de electrónica y bienes de consumo. La rápida adopción de soluciones de embalaje sostenibles y los avances tecnológicos en formulaciones adhesivas impulsan el continuo crecimiento del mercado.

Mercado de adhesivos para laminación en Norteamérica

Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,85 %, entre 2026 y 2033, impulsada por la creciente demanda de envases sostenibles, las estrictas normativas medioambientales y la mayor adopción de tecnologías adhesivas sin disolventes y a base de agua en Estados Unidos y Canadá. El creciente interés por los materiales reciclables, los adhesivos de origen biológico y las soluciones de envasado avanzadas acelera la expansión del mercado.

Análisis del mercado estadounidense de adhesivos para laminación

Estados Unidos es el principal contribuyente en Norteamérica, impulsado por la fuerte demanda de las industrias de envasado de alimentos, farmacéutica y de bienes de consumo. La creciente adopción de adhesivos ecológicos, las tecnologías de envasado avanzadas y el estricto cumplimiento normativo impulsan la demanda de adhesivos de laminación de alto rendimiento. La presencia de fabricantes líderes, la innovación en la química de los adhesivos y las elevadas inversiones en I+D impulsan aún más el crecimiento del mercado.

Análisis del mercado canadiense de adhesivos para laminación

Canadá contribuye de manera constante al crecimiento regional, impulsado por la creciente demanda de envases sostenibles, la expansión de la industria de procesamiento de alimentos y la mayor adopción de soluciones adhesivas respetuosas con el medio ambiente. Las regulaciones gubernamentales que promueven materiales con bajo contenido de COV (compuestos orgánicos volátiles) y el creciente enfoque en el reciclaje y la reducción de residuos respaldan la expansión del mercado.

¿Cuáles son las principales empresas en el mercado de adhesivos para laminación?

La industria de adhesivos para laminación está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Henkel (Alemania)

- Dow (EE. UU.)

- Coim India Pvt Ltd (India)

- Bostik (Francia)

- 3M (EE. UU.)

- Ashland (EE. UU.)

- Compañía HB Fuller (EE. UU.)

- Corporación Vimasco (EE. UU.)

- Scott D. Davis (EE. UU.)

- Grupo Flint (Luxemburgo)

- Sun Chemical (EE. UU.)

- DIC CORPORATION (Japón)

- Arkema (Francia)

- Chemline India Ltd (India)

- Corporación Vimasco (EE. UU.)

- ADCO Global, Inc. (EE. UU.)

- Sika AG (Suiza)

- Corporación Dymax (EE. UU.)

- BASF SE (Alemania)

¿Cuáles son las últimas novedades en el mercado mundial de adhesivos para laminación?

- En junio de 2023, Henkel AG anunció la colocación de la primera piedra de una nueva planta de fabricación de adhesivos llamada "Kunpeng" en la provincia de Shandong, China, con una inversión de aproximadamente 126 millones de dólares estadounidenses, destinada a fortalecer su red de suministro y satisfacer la creciente demanda en los mercados de Asia-Pacífico y globales, mejorando así su capacidad de producción y su presencia en el mercado regional.

- En mayo de 2023, HB Fuller Company adquirió una participación en Beardow Adams, una empresa familiar con sede en el Reino Unido, centrada en soluciones adhesivas innovadoras y sostenibles, con el objetivo de ampliar su cartera tecnológica y su base de clientes, fortaleciendo así su posición competitiva en el mercado global de adhesivos.

- En abril de 2023, Bostik, filial de Arkema, lanzó en Asia la serie HERBERTS de adhesivos de laminación sin disolventes, diseñados para aplicaciones sostenibles y ecológicas en el envasado de alimentos, la industria y la farmacia, apoyando así la transición hacia soluciones adhesivas respetuosas con el medio ambiente.

- En noviembre de 2022, Sun Chemical, parte de DIC Corporation, adquirió SAPICI, un productor líder de materiales de poliuretano de alto rendimiento para envases flexibles y aplicaciones industriales, ampliando así su cartera de polímeros y fortaleciendo su presencia en los mercados de materiales avanzados.

- En febrero de 2022, Flint Group presentó EkoCure ANCORA, una tinta UV LED de doble curado sostenible diseñada para aplicaciones de envasado y etiquetado de alimentos, que utiliza tecnología de curado de baja energía y ofrece una adhesión mejorada en múltiples sustratos, impulsando así la innovación sostenible en soluciones de impresión y recubrimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.