Global Lcd Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

156.38 Billion

USD

248.74 Billion

2025

2033

USD

156.38 Billion

USD

248.74 Billion

2025

2033

| 2026 –2033 | |

| USD 156.38 Billion | |

| USD 248.74 Billion | |

| % | |

|

Mercado de pantalla LCD, por tipo de pantalla ( LCD giratoria, pantallas de tamaño medio, pantallas grandes), Tipo de resolución (HD, Full HD, 4K, 8K), Aplicación (Televisiones, teléfonos inteligentes y tabletas, monitores de alta velocidad, pantallas automáticas

Mercado de pantalla LCDTamaño

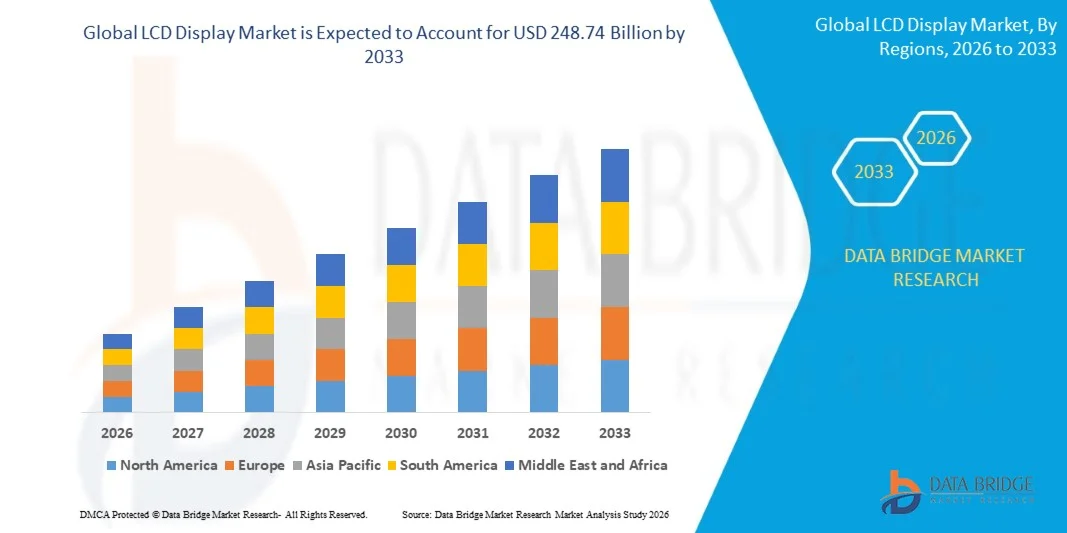

- El tamaño del mercado de pantalla LCD fue valoradoUSD 156.38 billion in 2025y se espera que alcanceUSD 248.74 billion by 2033, en unaCAGR of 6.0%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de tecnologías de visualización rentables, la creciente adopción de paneles LCD a través de televisores, portátiles, monitores, teléfonos inteligentes, pantallas automotrices y equipo industrial, y la creciente inversión en tecnologías avanzadas de fabricación LCD.

- Además, el aumento de la demanda de pantallas de alta resolución, la rápida expansión de la producción de electrónica de consumo, el creciente despliegue de sistemas de señalización digital y los avances continuos en la eficiencia de los paneles LCD y las tecnologías de retroiluminación contribuyen significativamente a una expansión sostenida del mercado.

Pantalla LCD Análisis de mercado

- Pantalla LCD se refiere a una tecnología de pantalla plana que utiliza cristales líquidos combinados con sistemas de retroiluminación para producir imágenes visuales, permitiendo soluciones de visualización energéticamente eficientes, ligeras y de alta resolución en electrónica de consumo, equipos industriales, sistemas de automoción y aplicaciones comerciales de visualización.

- La creciente demanda de pantallas LCD está impulsada por la creciente adopción de tecnologías de visualización asequibles, la creciente demanda de televisores y monitores de alta definición, la creciente utilización de sistemas de visualización en aplicaciones industriales y sanitarias, y la ampliación del despliegue de tecnologías de visualización digital a nivel mundial.

- Asia-Pacífico dominaba el mercado de pantalla LCD con la cuota de ingresos del 51.45% en 2025, apoyada por la fuerte presencia de los principales fabricantes de paneles LCD, las inversiones altas en infraestructura de fabricación electrónica, la expansión de las actividades de producción de electrónica de consumo, y la adopción creciente de tecnologías avanzadas de visualización en países como China, Corea del Sur, Japón y Taiwán.

- Se espera que América del Norte experimente un crecimiento del 6,5% durante el período previsto debido a la creciente demanda de pantallas de alta resolución, el aumento del despliegue de paneles LCD en aplicaciones comerciales e industriales, y la creciente inversión en electrónica avanzada y tecnologías de visualización.

- El segmento LCD retroiluminado LED dominaba el mercado con la cuota de mercado 42.44% en 2025, impulsada por el aumento de la demanda de consumidores de pantallas eficientes en energía, la creciente adopción de televisores y monitores de alta definición, e inversiones en tecnologías avanzadas de retroiluminación LED.

Ámbito de presentación de informesSegmentación del mercado de pantalla LCD

|

Atributos |

GlobalPantalla LCDMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Samsung Electronics Co., Ltd. (Corea del Sur) · LG Display Co., Ltd. (Corea del Sur) · BOE Technology Group Co., Ltd. (China) · AU Optronics Corp. (Taiwan) · Innolux Corporation (Taiwan) · Sharp Corporation (Japón) · TCL Technology Group Corporation (China) · Panasonic Holdings Corporation (Japón) · Sony Group Corporation (Japón) · Hisense Group Co., Ltd. (China) · Japan Display Inc. (Japón) · Koninklijke Philips N.V. (Países Bajos) |

|

Oportunidades de mercado |

· Aumentar la demanda de tecnologías de visualización rentables y de alta resolución, aumentar la adopción de paneles LCD a través de televisores, portátiles, pantallas automotrices y equipos industriales, aumentar la producción de electrónica inteligente de consumo y aumentar las inversiones en instalaciones avanzadas de fabricación LCD a nivel mundial. · Crecimiento en la adopción de tecnologías de retroiluminación Mini-LED, sistemas de optimización de pantallas habilitados para IA, soluciones avanzadas de fabricación de paneles LCD, tecnologías de visualización eficientes energéticamente y sistemas de calibración de pantalla de precisión para mejorar la calidad de pantalla, el rendimiento de brillo, la eficiencia energética y las capacidades de fabricación de pantallas a gran escala. |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de pantalla LCD

“Growing Adoption of High-Resolution, Energy-Efficient, and Mini-LED LCD Display Technologies”

- Una tendencia significativa y aceleradora en el mercado de pantalla LCD es la creciente adopción de tecnologías de pantalla LCD de alta resolución, eficiencia energética y Mini LED, impulsada por la creciente demanda de televisores inteligentes, monitores de juego, portátiles, pantallas automotrices, pantallas industriales y aplicaciones de electrónica de consumo de próxima generación.

- La adopción de tecnologías avanzadas como sistemas de retroiluminación Mini-LED, soluciones de optimización de pantallas habilitadas para AI, tecnologías avanzadas de paneles IPS, sistemas de visualización de ultra-alta definición y la ingeniería de paneles de precisión permite a los fabricantes mejorar la calidad de la pantalla, mejorar el rendimiento de brillo, reducir el consumo de energía y acelerar la innovación en aplicaciones de pantalla LCD de próxima generación.

- El aumento de la demanda de ecosistemas de pantalla inmersivos y rentables está impulsando el crecimiento del mercado, ya que los fabricantes de electrónica prefieren cada vez más soluciones de pantalla LCD que soportan altas tasas de actualización, mayor precisión de color, factores de forma ultrafina y una integración de pantalla escalable en dispositivos electrónicos avanzados.

- Aumentar el enfoque en las arquitecturas de pantalla ligera, sin bisel y de alta definición está fomentando el desarrollo de pantallas LCD de próxima generación capaces de soportar experiencias de usuario mejoradas, una mayor durabilidad de pantalla y una escalabilidad avanzada de fabricación.

- La expansión de las inversiones de fabricación de electrónica de consumo está impulsando la demanda de soluciones de pantalla LCD, especialmente en centros emergentes de producción de electrónica como China, Corea del Sur, Taiwán, India y Vietnam, donde las inversiones en infraestructura avanzada de fabricación LCD están aumentando significativamente.

- La innovación continua en tecnologías Mini-LED, sistemas de mejora de pantalla impulsados por IA, ingeniería de panel LCD avanzada y soluciones de visualización eficientes en la energía, junto con el creciente enfoque en rendimiento visual y eficiencia de fabricación, está impulsando la transición hacia tecnologías de pantalla LCD más inteligentes, de alto rendimiento y avanzadas visualmente a nivel mundial.

Dinámica del mercado de pantalla LCD

Conductor

“Growing Demand for Cost-Effective and High-Resolution Display Technologies”

- Un controlador significativo y acelerador en el mercado de pantalla LCD es la creciente demanda de tecnologías de pantalla rentables y de alta resolución, impulsada por la creciente adopción de televisores inteligentes, portátiles, teléfonos inteligentes, sistemas de infotainment automotriz, monitores de juego, sistemas de señalización digital y aplicaciones industriales de visualización a nivel mundial.

- La adopción de tecnologías como paneles LCD retroiluminados Mini-LED, sistemas avanzados de visualización IPS, tecnologías de mejora de pantalla impulsadas por AI, soluciones de panel ultra-alta definición y tecnologías avanzadas de fabricación LCD está permitiendo a los fabricantes mejorar el rendimiento de pantalla, mejorar las experiencias de visualización, reducir el consumo de energía y optimizar la integración de pantalla en dispositivos electrónicos modernos.

- La creciente demanda de experiencias digitales inmersivas está impulsando el crecimiento del mercado, ya que las compañías de electrónica de consumo prefieren cada vez más las tecnologías de pantalla LCD que soportan un brillo superior, una mayor precisión de color, altas tasas de actualización y una integración de pantalla ligera dentro de los ecosistemas electrónicos avanzados.

- Aumentar el enfoque en pantallas ultrafinales, monitores de juego de alta frecuencia y sistemas avanzados de visualización automotriz está fomentando el desarrollo de pantallas LCD de próxima generación capaces de apoyar funcionalidad de pantalla mejorada, precisión de fabricación y fiabilidad a largo plazo.

- La expansión de las instalaciones de fabricación electrónica y el aumento de las inversiones en la producción nacional de pantallas están impulsando la demanda de soluciones de pantalla LCD, en particular en las economías emergentes como China y la India, donde el desarrollo de los ecosistemas de electrónica de consumo está aumentando rápidamente.

- La innovación continua en la fabricación de paneles LCD, tecnologías de optimización de pantalla impulsadas por IA y sistemas avanzados de retroiluminación Mini-LED, junto con el enfoque creciente en la calidad de la pantalla y escalabilidad de la producción, está impulsando la transición hacia plataformas de pantalla LCD más inteligentes, eficientes en energía y de alto rendimiento.

Restraint / Challenge

“High Competition from OLED Technologies and Manufacturing Complexity”

- La alta competencia de las avanzadas tecnologías de visualización OLED y el aumento de los costos asociados con sistemas de fabricación LCD de precisión siguen siendo retos clave para los fabricantes de pantalla LCD, especialmente para las pequeñas y emergentes empresas de producción electrónica con presupuestos limitados de capital.

- La integración de tecnologías avanzadas de pantalla LCD con entornos de fabricación electrónicos existentes puede crear complejidades operativas y requerir conocimientos especializados de ingeniería, sistemas de fabricación sofisticados y optimización continua de procesos.

- La rápida evolución de las tecnologías de visualización y la creciente demanda de pantallas ultraaltas y eficientes energéticamente aumentan los desafíos de compatibilidad y producción para los fabricantes que implementan soluciones avanzadas de pantalla LCD.

- La disponibilidad limitada de ingenieros especializados en fabricación de pantallas, especialistas en optimización de pantallas y profesionales de fabricación electrónica de precisión pueden restringir la utilización eficiente de las tecnologías de pantalla LCD en ciertas regiones.

- Las preocupaciones relacionadas con las perturbaciones de la cadena de suministro electrónica, la escasez de materias primas, las restricciones comerciales geopolíticas y los elevados costos de fabricación siguen planteando desafíos a medida que los fabricantes adoptan cada vez más tecnologías avanzadas de pantalla LCD a nivel mundial.

Pantalla LCD del mercado

El mercado se segmenta sobre la base del tipo de visualización, tamaño del panel, tipo de resolución, aplicación, usuario final, tecnología de retroiluminación y canal de distribución.

Tipo de pantalla

El segmento LCD In-Plane Switching dominaba el mercado con una proporción de aproximadamente 41,9% en 2025 debido a la creciente adopción de paneles de pantalla de alta calidad, la creciente demanda de una precisión de color superior y ángulos de visualización, y el aumento de las inversiones en tecnologías avanzadas de paneles IPS.

Se espera que el segmento LCD de conmutación de campo avanzado sea testigo del crecimiento más rápido durante el período de previsión, registrando un CAGR del 7,9% apoyado por la creciente demanda de aplicaciones de pantalla de alto rendimiento y tecnologías visuales de próxima generación.

By Application

El segmento de televisión representó la mayor cuota de mercado de aproximadamente 37,6% en 2025, impulsada por el aumento del despliegue de paneles LCD 4K y 8K, tecnologías de televisión inteligentes y sistemas de entretenimiento de pantalla grande.

Se proyecta que el segmento de pantallas automotrices registrará el CAGR más rápido del 8,3% durante el período previsto debido a la creciente demanda de tecnologías de visualización eficientes y de alta resolución en las plataformas de vehículos conectados.

Por Usuario final

La electrónica de consumo dominaba el mercado con la mayor proporción de aproximadamente 49,2% en 2025 debido al aumento de la producción de televisores, monitores, portátiles y teléfonos inteligentes habilitados por LCD, junto con la creciente preferencia de los consumidores por tecnologías de visualización asequibles y de alta calidad.

Se espera que el segmento de atención médica sea testigo del crecimiento más rápido durante el período de pronóstico, registrando una CAGR del 7,8% con el apoyo de una mayor integración de pantallas LCD avanzadas en los sistemas de diagnóstico de imágenes y dispositivos de atención de salud inteligente.

Por canal de distribución

Las asociaciones OEM dominaron el mercado en 2025 con una proporción de aproximadamente 52.4% debido al aumento de la adquisición de pantallas LCD a través de acuerdos de fabricación electrónica a largo plazo y asociaciones de suministro de pantalla estratégica.

Se espera que el segmento de distribuidores autorizados crezca en la CAGR más rápida del 7,4% durante el período previsto debido a la mayor accesibilidad de las tecnologías avanzadas de pantalla LCD y la expansión de los ecosistemas mundiales de suministro de electrónica de consumo.

Análisis regional del mercado de pantalla LCD

- Asia-Pacífico dominó el mercado de pantalla LCD con la mayor cuota de ingresos en 2025, apoyado por infraestructura avanzada de fabricación LCD, inversiones altas en tecnologías de fabricación de electrónica de consumo, y fuerte presencia de los principales fabricantes de paneles LCD en toda la región.

- La región se beneficia del aumento de las inversiones en instalaciones de producción LCD Mini-LED, la expansión de la fabricación de teléfonos inteligentes y televisión, y el creciente despliegue de tecnologías avanzadas de pantalla LCD, que impulsan la implementación a gran escala de soluciones de pantalla LCD.

- Se espera que América del Norte se amplíe en una significativa CAGR durante el período de previsión, impulsada por la creciente demanda de electrónica de consumo premium, la adopción creciente de pantallas LCD automotrices, e inversiones crecientes en monitores de juego y tecnologías de visualización inmersivas.

- Se prevé que Europa presenciará un crecimiento moderado debido a la creciente concentración en la innovación de la exhibición automotriz, la expansión de la fabricación inteligente de electrónica y las iniciativas gubernamentales sólidas que apoyan los ecosistemas avanzados de electrónica y tecnología de visualización.

U.S. LCD Display Market Insight

El mercado de pantalla LCD estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por una fuerte adopción de tecnologías electrónicas avanzadas, aumentando las inversiones en infraestructura de innovación de pantalla, y la creciente demanda de televisores LCD, sistemas de juego, portátiles y aplicaciones automotrices.

Además, el aumento de las inversiones en investigación y desarrollo de pantallas, junto con la creciente integración de las tecnologías de mejora de pantalla impulsadas por AI y los sistemas avanzados de paneles Mini-LED, están mejorando el rendimiento de los productos y la calidad de visualización. La expansión de instalaciones avanzadas de fabricación electrónica y la creciente preferencia de consumidores por experiencias visuales inmersivas continúan apoyando el crecimiento del mercado en Estados Unidos.

Europa pantalla LCD mercado de visión

Se proyecta que el mercado de pantallas LCD de Europa se expanda constantemente durante el período de previsión, apoyado por el aumento de las inversiones en infraestructuras avanzadas de fabricación electrónica, la creciente adopción de pantallas LCD automotriz y el fuerte enfoque en tecnologías de visualización sostenibles y eficientes en energía.

Además, la presencia de ecosistemas avanzados de fabricación automotriz e industrial y el aumento de las inversiones en innovación visual contribuyen al crecimiento del mercado. Avances continuos en tecnologías LCD Mini-LED y sistemas de optimización de pantallas apoyan aún más elexpansión del mercado en Europa.

U.K. LCD display Market Insight

Se prevé que el mercado de pantalla LCD de U.K. crezca en un notable CAGR durante el período de previsión, con el apoyo de una mayor adopción de electrónica avanzada de consumo y un fuerte enfoque en la innovación tecnológica de pantalla de próxima generación.

El ecosistema tecnológico avanzado del país, junto con el aumento de las inversiones en electrónica inteligente y aplicaciones de visualización inmersiva, está apoyando aún más la expansión del mercado. Cada vez más hincapié en las tecnologías de visualización eficientes en la energía y de alta resolución está mejorando el crecimiento general del mercado.

Alemania LCD vista mercado

Se espera que el mercado de visualización del LCD de Alemania se amplíe en un CAGR considerable durante el período de previsión, impulsado por el fuerte ecosistema industrial del país y centrado en la innovación tecnológica en pantallas automotrices y tecnologías electrónicas avanzadas.

El énfasis de Alemania en la adopción Industry 4.0, la producción de electrónica automotriz y la expansión de tecnologías avanzadas de integración de pantalla está promoviendo la adopción de soluciones LCD Display. El firme apoyo gubernamental y el aumento de las inversiones en innovación electrónica refuerzan aún más la posición del país en el mercado.

Asia Pacífico pantalla LCD mercado de visión

El mercado de la pantalla LCD de Asia Pacífico está preparado para crecer en el CAGR más rápido durante el período de previsión de 2026 a 2033, impulsado por el aumento de las inversiones de fabricación de LCD, la ampliación de la infraestructura de fabricación de electrónica, y la creciente demanda de tecnologías avanzadas de visualización en países como China, Corea del Sur, Japón, Taiwán e India.

El aumento de las actividades de fabricación de electrónica de consumo, el aumento de las iniciativas de tecnología gubernamental y el aumento de las inversiones en la infraestructura nacional de producción de LCD están acelerando la demanda de soluciones de pantalla LCD en esta región.

Japón pantalla LCD mercado de visión

El mercado de pantalla LCD de Japón está cobrando impulso debido al fuerte enfoque del país en las tecnologías avanzadas de visualización y la innovación electrónica.

El aumento de la adopción de tecnologías LCD Mini-LED y sistemas avanzados de fabricación de paneles de pantalla están impulsando un crecimiento constante del mercado. Las sólidas normas de fabricación y el énfasis en la excelencia tecnológica apoyan aún más el desarrollo del mercado a largo plazo.

India pantalla LCD mercado de visión

El mercado de pantalla LCD de la India representó una importante cuota de ingresos en Asia Pacífico en 2025, atribuida a aumentar las inversiones de fabricación electrónica, mejorar la infraestructura de producción de dispositivos inteligentes y aumentar el apoyo gubernamental para el desarrollo de los ecosistemas de electrónica interna.

La expansión de las iniciativas de política electrónica, la expansión de la infraestructura de fabricación de televisión y teléfonos inteligentes y el aumento de las inversiones en tecnologías avanzadas de integración de pantallas son factores clave que impulsan la expansión del mercado. Además, el aumento de la conciencia sobre las tecnologías de pantalla de alta resolución y la adopción avanzada de electrónica de consumo está acelerando aún más la demanda de tecnologías de pantalla LCD en todo el país.

Pantalla LCD Market share

La industria de pantalla LCD está dirigida principalmente por empresas bien establecidas, incluyendo:

· Samsung Electronics Co., Ltd. (Corea del Sur)

· LG Display Co., Ltd. (Corea del Sur)

· BOE Technology Group Co., Ltd. (China)

· AU Optronics Corp. (Taiwan)

· Innolux Corporation (Taiwan)

· Sharp Corporation (Japón)

· TCL Technology Group Corporation (China)

· Panasonic Holdings Corporation (Japón)

· Sony Group Corporation (Japón)

· Hisense Group Co., Ltd. (China)

· Japan Display Inc. (Japón)

· Koninklijke Philips N.V. (Países Bajos)

Desarrollo reciente en el mercado de pantalla LCD

· En diciembre de 2025, Samsung Electronics Co., Ltd. amplió su cartera de pantalla LCD mediante la introducción de paneles LCD Mini-LED de próxima generación con mejores tecnologías de optimización de brillo y calibración de pantalla impulsada por AI, diseñados para mejorar el rendimiento visual y la eficiencia energética en televisores inteligentes, monitores de juego y electrónica de consumo premium.

· En octubre de 2025, LG Display Co., Ltd. lanzó soluciones de pantalla LCD actualizadas de alta resolución con mejoras avanzadas de color y tecnologías de paneles ultrafina, permitiendo una mejor integración de pantalla en aplicaciones de electrónica de automóviles, minoristas, industriales y consumidores.

· En julio de 2025, BOE Technology Group Co., Ltd. presentó paneles de pantalla LCD avanzados con tecnologías de alta frecuencia y sistemas de eficiencia energética mejorados, soportando teléfonos inteligentes de próxima generación, dispositivos de juego, portátiles y aplicaciones electrónicas utilizables.

· En mayo de 2025, Sony Group Corporation fortaleció su ecosistema de pantalla premium integrando tecnologías avanzadas de retroiluminación Mini-LED y capacidades de mejora de imagen habilitadas por AI, lo que permitió mejorar las experiencias cinematográficas de visualización y el rendimiento de pantalla de alta definición.

· En marzo de 2024, AU Optronics Corp. amplió su avanzado ecosistema de pantalla LCD incorporando tecnologías de panel Mini-LED de precisión y soluciones de optimización de pantalla de próxima generación, apoyando la producción de dispositivos inteligentes escalables y la durabilidad de pantalla mejorada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.