Global Leukapheresis Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

137.19 Million

USD

2,165.24 Million

2025

2033

USD

137.19 Million

USD

2,165.24 Million

2025

2033

| 2026 –2033 | |

| USD 137.19 Million | |

| USD 2,165.24 Million | |

| % | |

|

Segmentación del mercado global de dispositivos de leucoféresis por tipo (dispositivos de aféresis, columnas de leucoféresis, separadores celulares y filtros de leucorreducción), aplicación (investigación y terapéutica), usuario final (proveedores de componentes sanguíneos y centros de sangre, institutos académicos y de investigación, empresas farmacéuticas y biotecnológicas, hospitales y centros de transfusión): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de dispositivos de leucocitaféresis

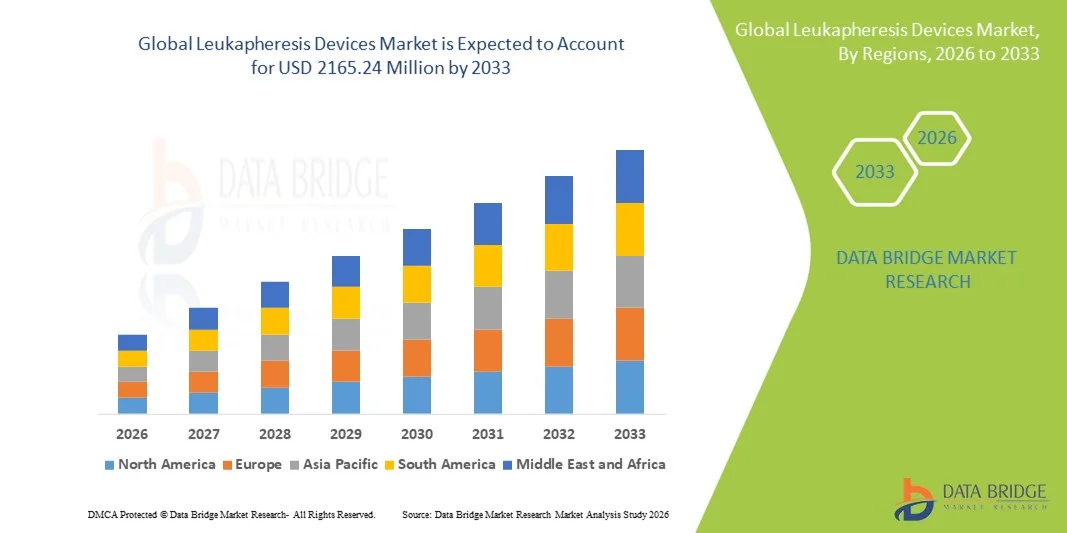

- El tamaño del mercado global de dispositivos de leucocitaféresis se valoró en USD 137,19 millones en 2025 y se espera que alcance los USD 2165,24 millones para 2033 , con una CAGR del 41,18% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de procedimientos terapéuticos avanzados y avances tecnológicos en dispositivos de separación de componentes sanguíneos, lo que impulsa la eficiencia y la seguridad tanto en entornos hospitalarios como clínicos.

- Además, la creciente demanda de medicina personalizada, terapias con células madre y procedimientos de inmunoterapia está acelerando la adopción de dispositivos de leucocitaféresis, lo que impulsa significativamente el crecimiento general de la industria.

Análisis del mercado de dispositivos de leucocitaféresis

- Los dispositivos de leucocitaféresis (sistemas médicos utilizados para separar y recolectar glóbulos blancos para aplicaciones terapéuticas y de investigación) son cada vez más vitales para tratar trastornos hematológicos, respaldar terapias celulares y genéticas y mejorar la investigación clínica debido a la innovación tecnológica y la creciente demanda de procedimientos.

- La creciente demanda de dispositivos de leucocitaféresis se debe principalmente a la creciente incidencia de cánceres de la sangre y enfermedades autoinmunes, la creciente adopción de procedimientos terapéuticos avanzados y la expansión del uso de la medicina personalizada y las plataformas de inmunoterapia en la atención médica y la investigación.

- América del Norte dominó el mercado de dispositivos de leucocitaféresis con la mayor participación en los ingresos de aproximadamente el 45,20 % en 2025, respaldada por una infraestructura de atención médica avanzada, una fuerte presencia de los principales fabricantes de dispositivos médicos, altos volúmenes de procedimientos y apoyo regulatorio para las tecnologías de terapia celular.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de leucocitaféresis durante el período de pronóstico, con una alta tasa de crecimiento anual compuesta impulsada por la expansión de la infraestructura de atención médica, el aumento de las inversiones en instalaciones de terapia celular y tratamiento oncológico, y la creciente demanda de procedimientos avanzados de separación de sangre.

- El segmento de aplicaciones terapéuticas dominó la mayor participación en los ingresos del mercado con un 53 % en 2025, impulsado por la creciente prevalencia de trastornos hematológicos, enfermedades autoinmunes y terapias contra el cáncer que requieren leucocitaféresis.

Alcance del informe y segmentación del mercado de dispositivos de leucocitaféresis

|

Atributos |

Perspectivas clave del mercado de dispositivos de leucocitaféresis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de leucocitaféresis

Creciente demanda de recolección avanzada de componentes sanguíneos y aplicaciones terapéuticas

- La creciente prevalencia de trastornos hematológicos, enfermedades autoinmunes y cánceres está impulsando la adopción de dispositivos de leucocitaféresis en hospitales, bancos de sangre e instituciones de investigación. La leucocitaféresis permite la recolección precisa de componentes sanguíneos específicos, lo que mejora los resultados del paciente y la eficacia del tratamiento.

- Por ejemplo, en 2025, Terumo BCT lanzó un sistema avanzado de leucoféresis automatizada capaz de separar múltiples componentes sanguíneos simultáneamente, mejorando la eficiencia de la recolección y la seguridad del paciente. Estas innovaciones están acelerando el crecimiento del mercado al aumentar la productividad de los procedimientos y reducir la fatiga del donante.

- El aumento de los trasplantes de médula ósea, las terapias CAR-T y los tratamientos con plasma impulsa aún más la demanda de dispositivos de leucocitaféresis de alto rendimiento. Los hospitales y centros especializados priorizan los dispositivos que garantizan la consistencia, la reproducibilidad y un riesgo mínimo de contaminación.

- La creciente concienciación sobre los beneficios de la terapia dirigida con componentes sanguíneos entre médicos y pacientes está fomentando una mayor adopción. Los programas educativos y talleres de capacitación impartidos por los fabricantes ayudan a los profesionales sanitarios a optimizar el uso de los dispositivos.

- Los avances tecnológicos, como el software integrado para la gestión de donantes, el monitoreo en tiempo real de los parámetros de recolección y las alertas automatizadas para ajustes de procedimientos, mejoran la eficiencia operativa y la seguridad.

- Los países en desarrollo están siendo testigos de una adopción gradual debido a la mejora de la infraestructura de atención sanitaria, la expansión de las redes hospitalarias y la creciente disponibilidad de personal capacitado.

- Las colaboraciones estratégicas entre fabricantes y hospitales para estudios piloto y validaciones clínicas están impulsando aún más la adopción.

- El aumento global de los procedimientos de intercambio de plasma terapéutico, en particular para pacientes con trastornos autoinmunes, está contribuyendo a la creciente necesidad de dispositivos de leucocitaféresis.

- La demanda institucional de los centros de oncología, los departamentos de hematología y las unidades de medicina regenerativa está ampliando el alcance del mercado.

- En general, la integración de funciones avanzadas, mayor confiabilidad y eficiencia procesal mejorada hacen que los dispositivos de leucocitaféresis sean un componente crítico en las terapias modernas con componentes sanguíneos, impulsando un crecimiento sostenido del mercado.

Dinámica del mercado de dispositivos de leucocitaféresis

Conductor

Aumento de la inversión en infraestructura sanitaria y centros de sangre

- La expansión de la infraestructura sanitaria en todo el mundo, incluyendo centros de sangre especializados y unidades de transfusión hospitalarias, está impulsando la adopción de dispositivos de leucocitaféresis. El aumento de la financiación permite a las instituciones adquirir dispositivos de alta gama con funciones avanzadas de automatización y seguridad.

- Por ejemplo, en 2024, el gobierno indio invirtió en la modernización de varios bancos de sangre estatales con sistemas automatizados de leucoféresis, mejorando así la eficiencia y la fiabilidad de la recolección de plasma. Estas iniciativas mejoran el acceso a componentes sanguíneos seguros y estimulan la demanda de dispositivos.

- Las regiones desarrolladas están modernizando las instalaciones existentes para adoptar dispositivos de última generación capaces de realizar recolección de alto rendimiento y de múltiples componentes.

- Los nuevos establecimientos hospitalarios en los mercados emergentes están incorporando cada vez más dispositivos de leucocitaféresis automatizados durante la configuración inicial, lo que crea un mercado directo para los fabricantes.

- Las asociaciones público-privadas en materia de atención sanitaria están proporcionando apoyo financiero para la adquisición de equipos, el mantenimiento y la capacitación del personal.

- El crecimiento de los centros especializados en terapia de aféresis, incluidos los centros de recolección de células madre y CAR-T, fortalece aún más el potencial del mercado.

- La inversión en investigación y ensayos clínicos requiere dispositivos modernos y de alta precisión que respalden tanto las aplicaciones clínicas como las de investigación.

- La modernización de los bancos de sangre, especialmente en las zonas urbanas, está aumentando la eficiencia operativa e impulsando la adopción

- Las iniciativas regionales de atención sanitaria destinadas a mejorar el acceso de los pacientes a terapias avanzadas contribuyen directamente a la expansión del mercado

- El enfoque en reducir el tiempo de procedimiento, minimizar las molestias del donante y mejorar la pureza de los componentes hace que la inversión en sistemas automatizados sea atractiva para hospitales e institutos de investigación a nivel mundial.

Restricción/Desafío

Altos costos iniciales de inversión y operación

- El alto costo de adquisición y mantenimiento de dispositivos avanzados de leucoféresis limita su adopción, especialmente en hospitales pequeños y bancos de sangre en regiones en desarrollo. La inversión inicial en equipos, software y accesorios puede ser considerable.

- Por ejemplo, en 2024, varias clínicas regionales del sudeste asiático pospusieron las actualizaciones de los dispositivos debido a limitaciones presupuestarias, lo que pone de relieve la barrera que suponen los elevados costes iniciales.

- Los gastos operativos, incluidos los kits desechables, los reactivos y la calibración de rutina, contribuyen al costo total de propiedad.

- La necesidad de personal capacitado para operar dispositivos sofisticados aumenta aún más los costos recurrentes.

- Los centros de salud sensibles a los precios pueden optar por aféresis manual o modelos de dispositivos compartidos, lo que limita la penetración en el mercado.

- Si bien están surgiendo modelos de arrendamiento y suscripción, aún no están muy extendidos, especialmente en regiones de bajos ingresos.

- El tiempo de inactividad del dispositivo debido al mantenimiento o la calibración puede afectar la eficiencia operativa, lo que genera reticencia a invertir en sistemas de alta gama.

- Algunas instalaciones tienen dificultades para justificar el retorno de la inversión en regiones donde el volumen de pacientes para procedimientos especializados es menor.

- Garantizar el cumplimiento de las normas internacionales de seguridad y obtener las certificaciones necesarias aumenta los costos iniciales.

- Los fabricantes están abordando estos desafíos ofreciendo financiación flexible, capacitación y paquetes de servicios combinados, pero el costo sigue siendo una barrera crítica para la adopción.

Alcance del mercado de dispositivos de leucocitaféresis

El mercado está segmentado según el tipo, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de dispositivos de leucoféresis se segmenta en dispositivos de aféresis, columnas y separadores celulares de leucoféresis, y filtros de leucorreducción. El segmento de dispositivos de aféresis dominó la mayor cuota de mercado en ingresos, con un 46,5 % en 2025, gracias a su alta eficiencia en la recolección selectiva de glóbulos blancos para aplicaciones terapéuticas y de investigación. Hospitales, centros de sangre e institutos de investigación priorizan estos dispositivos por su fiabilidad, facilidad de uso y compatibilidad con flujos de trabajo automatizados. La continua innovación tecnológica, que incluye mejoras en el software, la reducción del tiempo de procedimiento y mejoras en las características de seguridad, impulsa su adopción. El segmento también se beneficia de la creciente prevalencia de trastornos hematológicos, cánceres y enfermedades autoinmunes que requieren procedimientos de leucoféresis. La integración con sistemas de información clínica y herramientas de monitorización digital mejora la eficiencia operativa. Los dispositivos de aféresis permiten la recolección reproducible de células inmunitarias, lo que facilita protocolos estandarizados tanto en entornos terapéuticos como de investigación. Su sólida adopción en Norteamérica y Europa se sustenta en una infraestructura sanitaria avanzada, personal cualificado y apoyo regulatorio. Los fabricantes actualizan continuamente los kits, tubos y columnas desechables para optimizar la eficiencia del flujo de trabajo. La comodidad y la seguridad del paciente también influyen en la preferencia. El liderazgo del segmento se ve reforzado por sólidas inversiones en I+D y redes de proveedores consolidadas.

Se espera que el segmento de filtros de leucorreducción registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la creciente demanda de componentes sanguíneos filtrados de alta calidad para reducir las complicaciones transfusionales. Los filtros se utilizan ampliamente en hospitales, bancos de sangre y laboratorios clínicos para mejorar la seguridad del paciente y cumplir con las normas regulatorias. Los avances tecnológicos en el diseño de filtros mejoran la viabilidad celular y la eficiencia de la filtración. La creciente prevalencia de enfermedades crónicas, el aumento de las transfusiones sanguíneas y su uso en poblaciones pediátricas e inmunodeprimidas impulsan la demanda. La compatibilidad con múltiples sistemas de leucoféresis facilita la integración en los flujos de trabajo existentes. Las empresas farmacéuticas y biotecnológicas también utilizan filtros de leucorreducción para la fabricación de productos terapéuticos consistentes. Las iniciativas gubernamentales que promueven las transfusiones sanguíneas seguras aceleran su adopción. Los filtros son asequibles, portátiles y fáciles de usar, lo que los hace atractivos en los mercados emergentes. La región de Asia-Pacífico muestra un crecimiento notable gracias a la expansión de la infraestructura sanitaria y al aumento de los programas de donación de sangre. Las mejoras continuas en los materiales, el diseño y el rendimiento de los filtros favorecen la escalabilidad. Las campañas de concientización sobre la seguridad de las transfusiones impulsan aún más su adopción.

- Por aplicación

Según la aplicación, el mercado de dispositivos de leucocitaféresis se segmenta en aplicaciones de investigación y aplicaciones terapéuticas. El segmento de aplicaciones terapéuticas dominó la mayor cuota de mercado, con un 53%, en 2025, impulsado por la creciente prevalencia de trastornos hematológicos, enfermedades autoinmunes y terapias contra el cáncer que requieren leucocitaféresis. Hospitales y centros de transfusión adoptan la leucocitaféresis terapéutica para la recolección de células madre, la inmunomodulación y otros tratamientos clínicos. Los sistemas automatizados avanzados mejoran la seguridad del paciente, el rendimiento y la reproducibilidad, impulsando su adopción clínica. La creciente concienciación entre médicos y pacientes sobre la eficacia del tratamiento impulsa el crecimiento. Las políticas de reembolso favorables en Norteamérica y Europa fomentan aún más su adopción. La integración con sistemas de historia clínica electrónica (HCE) y herramientas de monitorización digital optimiza el flujo de trabajo. Los hospitales priorizan los dispositivos que reducen los efectos adversos, ahorran tiempo en los procedimientos y mejoran la eficiencia operativa. Las innovaciones tecnológicas en kits, tubos y columnas desechables mejoran el flujo de trabajo y la comodidad del paciente. La expansión hacia los mercados emergentes está impulsada por el desarrollo de la infraestructura sanitaria y el apoyo gubernamental. Las aprobaciones regulatorias y las iniciativas de estandarización refuerzan la adopción a nivel mundial. La I+D continua garantiza un rendimiento fiable y una ventaja competitiva. Su adopción en hospitales académicos y de investigación también impulsa el crecimiento.

Se espera que el segmento de Aplicaciones de Investigación experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2026 y 2033, impulsada por la creciente demanda en investigación celular, inmunoterapia y medicina regenerativa. Las instituciones de investigación y las empresas biotecnológicas utilizan dispositivos de leucocitaféresis para aislar glóbulos blancos, células T y otros componentes inmunitarios con fines de experimentación y desarrollo terapéutico. Los avances en sistemas automatizados, columnas y filtros mejoran la eficiencia y la reproducibilidad del flujo de trabajo. Los programas de terapia con células madre y las líneas de investigación CAR-T respaldan aún más su adopción. La integración con los sistemas de gestión de información de laboratorio (LIMS) agiliza el seguimiento y la generación de informes de datos. Los mercados emergentes de Asia-Pacífico están mostrando un aumento de la inversión en investigación, especialmente en China e India. Los kits desechables y los dispositivos de alto rendimiento facilitan los estudios multicéntricos. La colaboración entre los sectores académico y biotecnológico acelera la transferencia de tecnología. Las directrices regulatorias garantizan el cumplimiento normativo de las muestras de grado de investigación. Las mejoras continuas en automatización, seguridad y rendimiento mejoran los resultados de la investigación.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de leucoféresis se segmenta en proveedores de componentes sanguíneos y centros de sangre, institutos académicos y de investigación, empresas farmacéuticas y biotecnológicas, y hospitales y centros de transfusión. El segmento de proveedores de componentes sanguíneos y centros de sangre dominó la mayor cuota de mercado en ingresos, con un 48 % en 2025, impulsado por la necesidad de componentes sanguíneos y celulares seguros y de alta calidad para transfusiones y uso terapéutico. Los centros priorizan los dispositivos de leucoféresis automatizados, las columnas y los filtros de leucorreducción para mejorar la eficiencia, la reproducibilidad y la seguridad del paciente. El enfoque regulatorio en los procedimientos estandarizados y la calidad de los productos sanguíneos respalda su adopción. La integración con sistemas de monitorización digital y plataformas de registros médicos electrónicos (HCE) mejora el control operativo. La creciente prevalencia de anemia, leucemia y deficiencias inmunitarias aumenta la demanda. La rentabilidad, la durabilidad del dispositivo y la eficiencia del procedimiento siguen siendo criterios de selección clave. La expansión de los programas de donantes y las unidades móviles de recolección también impulsan el crecimiento. La adopción es particularmente fuerte en Norteamérica y Europa debido a la infraestructura avanzada. Los hospitales colaboran con los centros de sangre para garantizar el suministro para los procedimientos clínicos. La I+D continua, las actualizaciones tecnológicas y las redes de la cadena de suministro refuerzan el liderazgo del mercado.

Se espera que el segmento de empresas farmacéuticas y biotecnológicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2026 y 2033, impulsada por la creciente inversión en inmunoterapia, terapias CAR-T y medicina regenerativa, que requieren productos de leucocitaféresis de alta calidad. Las empresas biotecnológicas adoptan dispositivos de leucocitaféresis avanzados, separadores celulares y filtros para la investigación y el desarrollo terapéutico. La automatización, los protocolos estandarizados y la monitorización digital garantizan la reproducibilidad y el cumplimiento normativo. La expansión de los ensayos clínicos, las líneas de desarrollo de terapias con células madre y los programas de medicina de precisión aceleran la adopción. La colaboración con hospitales y centros académicos facilita el acceso a células derivadas de pacientes. Los kits desechables, las columnas avanzadas y las tecnologías de filtrado facilitan el procesamiento celular escalable. Los mercados emergentes de Asia-Pacífico muestran una mayor actividad biotecnológica. Los marcos regulatorios para la fabricación de terapias celulares impulsan la adopción. Los sistemas de alto rendimiento, seguros y fiables siguen siendo prioritarios. La integración con flujos de trabajo digitales mejora el seguimiento, el cumplimiento normativo y el análisis. La I+D continua garantiza una adopción más rápida de tecnologías de vanguardia a nivel mundial.

Análisis regional del mercado de dispositivos de leucocitaféresis

- América del Norte dominó el mercado de dispositivos de leucocitaféresis con la mayor participación en los ingresos de aproximadamente el 45,20 % en 2025, respaldada por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos, una fuerte presencia de los principales fabricantes de dispositivos médicos y apoyo regulatorio para las tecnologías de terapia celular.

- El mercado representó la mayor parte de la participación regional, impulsado por la creciente prevalencia de trastornos hematológicos, cáncer y enfermedades autoinmunes que requieren procedimientos de leucocitaféresis, junto con la creciente adopción de sistemas automatizados de separación de sangre de alto rendimiento en hospitales y centros especializados.

- Las políticas de reembolso favorables, las asociaciones estratégicas entre hospitales y fabricantes de dispositivos y la creciente inversión en aplicaciones terapéuticas y de investigación avanzadas están fortaleciendo aún más el crecimiento del mercado, estableciendo a América del Norte como la región dominante a nivel mundial.

Perspectiva del mercado de dispositivos de leucocitaféresis en EE. UU.

El mercado estadounidense de dispositivos de leucocitaféresis captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la creciente adopción de sistemas automatizados de recolección de componentes sanguíneos y la creciente prevalencia de enfermedades hematológicas y autoinmunes. Los hospitales y centros oncológicos especializados priorizan dispositivos eficientes y de alto rendimiento capaces de respaldar procedimientos terapéuticos complejos. La creciente inversión en terapias CAR-T, trasplante de médula ósea y programas de intercambio de plasma impulsa aún más la demanda. Las alianzas estratégicas entre instituciones médicas y fabricantes de dispositivos para capacitación, validación clínica e investigación respaldan la expansión del mercado. Además, las favorables políticas de reembolso y las aprobaciones regulatorias para dispositivos avanzados fortalecen el crecimiento del mercado en EE. UU., consolidando su liderazgo en la región.

Perspectiva del mercado europeo de dispositivos de leucocitaféresis

Se proyecta que el mercado europeo de dispositivos de leucocitaféresis se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por sistemas de salud avanzados, un mayor conocimiento de las terapias con componentes sanguíneos y el apoyo regulatorio para procedimientos celulares y de inmunoterapia. Países como Alemania, Francia e Italia están invirtiendo en la modernización de centros de sangre y unidades oncológicas con sistemas de leucocitaféresis automatizados para satisfacer la creciente demanda clínica. Los hospitales están adoptando dispositivos con mayor seguridad en los procedimientos, monitorización automatizada y capacidad de recolección de múltiples componentes. La urbanización, el creciente volumen de pacientes y una sólida infraestructura sanitaria contribuyen al sólido crecimiento del mercado en toda Europa, impulsado por aplicaciones clínicas y de investigación.

Análisis del mercado de dispositivos de leucocitaféresis en el Reino Unido

Se espera que el mercado británico de dispositivos de leucocitaféresis crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de procedimientos terapéuticos avanzados, como la recolección de células madre, el intercambio de plasma y la inmunoterapia. Los hospitales y centros de investigación especializados se están centrando en la automatización de los flujos de trabajo de leucocitaféresis para mejorar la eficiencia y garantizar la seguridad de los procedimientos. Las iniciativas gubernamentales que apoyan el desarrollo de infraestructura sanitaria, la investigación clínica y la adopción de terapias celulares impulsan aún más el crecimiento del mercado. El creciente énfasis en la medicina de precisión, la seguridad del paciente y la eficiencia operativa posiciona al Reino Unido como un contribuyente regional clave al mercado europeo.

Análisis del mercado de dispositivos de leucocitaféresis en Alemania

Se prevé que el mercado alemán de dispositivos de leucocitaféresis se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, un alto volumen de pacientes y la creciente adopción de procedimientos avanzados de terapia celular. Hospitales y centros oncológicos especializados están integrando sistemas automatizados de leucocitaféresis para optimizar la recolección de componentes sanguíneos y garantizar la eficacia del tratamiento. El fuerte énfasis de Alemania en la investigación y la innovación, junto con el apoyo regulatorio para nuevos dispositivos terapéuticos, impulsa la expansión del mercado. La integración de sistemas avanzados de monitorización, capacidades de recolección multicomponente y características de seguridad impulsa aún más la adopción de dispositivos tanto en aplicaciones hospitalarias como de investigación.

Análisis del mercado de dispositivos de leucocitaféresis en Asia-Pacífico

Se prevé que el mercado de dispositivos de leucocitaféresis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico 2026-2033, impulsado por la expansión de la infraestructura sanitaria, el aumento de la inversión en terapia celular y centros de tratamiento oncológico, y la creciente demanda de procedimientos avanzados de separación de sangre. Países como China, Japón, India y Corea del Sur están experimentando una rápida modernización hospitalaria, la adopción de sistemas automatizados y un mayor volumen de pacientes para aplicaciones terapéuticas y de investigación. Las iniciativas gubernamentales que promueven la tecnología sanitaria avanzada, junto con la disponibilidad de personal clínico cualificado, aceleran aún más el crecimiento del mercado. El surgimiento de Asia-Pacífico como centro de fabricación de dispositivos de leucocitaféresis mejora la asequibilidad y la accesibilidad, ampliando su adopción en centros clínicos y de investigación.

Análisis del mercado de dispositivos de leucocitaféresis en Japón

El mercado japonés de dispositivos de leucocitaféresis está cobrando impulso debido a la creciente modernización de la atención médica, el alto volumen de procedimientos y la creciente atención a terapias avanzadas como CAR-T y el intercambio de plasma. Hospitales y centros de investigación están adoptando sistemas de leucocitaféresis automatizados de alto rendimiento para mejorar la seguridad del paciente, la eficiencia de los procedimientos y la producción de componentes sanguíneos. El envejecimiento de la población japonesa y el énfasis en la medicina de precisión impulsan aún más la demanda de dispositivos avanzados de leucocitaféresis tanto en entornos hospitalarios como de investigación clínica.

Análisis del mercado de dispositivos de leucocitaféresis en China

El mercado chino de dispositivos de leucocitaféresis representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida urbanización, el aumento del número de pacientes, la expansión de la infraestructura sanitaria y la creciente adopción de terapia celular avanzada y procedimientos de intercambio de plasma terapéutico. Las iniciativas gubernamentales que promueven la modernización de la atención médica y la inversión en centros de oncología y hematología aceleran aún más la adopción de dispositivos. La presencia de fabricantes nacionales que ofrecen dispositivos de leucocitaféresis rentables y de alta calidad mejora la accesibilidad en hospitales y centros de investigación, consolidando el liderazgo de China en el mercado de Asia-Pacífico.

Cuota de mercado de los dispositivos de leucocitaféresis

La industria de dispositivos de leucocitaféresis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Terumo BCT (Japón)

- Fresenius Kabi (Alemania)

- Corporación Haemonetics (EE. UU.)

- Asahi Kasei Medical (Japón)

- Macopharma (Francia)

- Miltenyi Biotec (Alemania)

- Corporación Kaneka (Japón)

- B. Braun Melsungen AG (Alemania)

- Fenwal, Inc. (EE. UU.)

- Baxter International Inc. (EE. UU.)

- Soluciones de citaféresis (EE. UU.)

- Corporación Nipro (Japón)

- STEMCELL Technologies (Canadá)

- Cerus Corporation (EE. UU.)

- Ortho Clinical Diagnostics (EE. UU.)

- Greiner Bio-One (Austria)

- Immunetics, Inc. (EE. UU.)

- GE Healthcare (EE. UU.)

- BioLife Solutions (EE. UU.)

- Cobe Cardiovascular (EE. UU.)

Últimos avances en el mercado mundial de dispositivos de leucocitaféresis

- En enero de 2023, Charles River Laboratories International, Inc. lanzó su línea CliniPrime Fresh Leukopak, que proporciona materiales de partida celulares que cumplen con las normas GMP para impulsar el desarrollo de terapias celulares avanzadas y acelerar los procesos de investigación. Este lanzamiento fortalece la cartera de productos de la compañía relacionados con la leucoféresis, utilizados en la investigación en inmunoterapia y oncología.

- En abril de 2023, Fresenius Kabi actualizó su sistema Amicus Blue ECP con un nuevo software y un kit desechable flexible de un solo uso, lo que mejoró la eficiencia y la usabilidad de los procedimientos de leucoféresis y otros flujos de trabajo relacionados con el procesamiento de sangre. La actualización mejoró la facilidad de uso y las opciones de acceso para los operadores clínicos.

- En mayo de 2023, Terumo BCT introdujo un programa de capacitación especializado para ayudar a los fabricantes de terapias celulares y génicas a optimizar los procesos de recolección de leucocitos, mejorando así la ampliación y la comercialización de terapias avanzadas. Esta iniciativa promueve una mayor adopción de la leucoféresis en la industria para la producción de bioterapias.

- En junio de 2023, Haemonetics Corporation recibió la autorización de la FDA para realizar mejoras en su sistema de recolección de plasma NexSys PCS, que incluye un novedoso recipiente de recolección de plasma y la tecnología Express Plus diseñada para reducir el tiempo del procedimiento y mejorar el rendimiento en los flujos de trabajo relacionados con la leucocitaféresis.

- En agosto de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la autorización al sistema de procesamiento automatizado de sangre completa Reveos de Terumo Blood and Cell Technologies, el primer sistema de su tipo en los Estados Unidos que procesa sangre completa en múltiples componentes, lo que mejora la eficiencia del procesamiento de glóbulos blancos y plaquetas.

- En mayo de 2024, Asahi Kasei Medical lanzó su sistema PLASAUTO Sigma en los mercados europeos, con automatización avanzada y capacidad de monitorización en tiempo real, diseñado para aplicaciones de leucoféresis terapéutica de alto volumen. Esto mejoró el rendimiento del dispositivo y la productividad del operador.

- En julio de 2024, Haemonetics Corporation inició una colaboración estratégica con Lonza Group para desarrollar protocolos de recolección especializados para terapias celulares de próxima generación, centrándose en optimizar la eficiencia de la recolección de leucocitos y las tasas de éxito de fabricación para terapias celulares emergentes.

- En septiembre de 2024, Fresenius Kabi recibió la aprobación de la FDA para su sistema de procesamiento celular COM.TEC, que se integra con los procedimientos de recolección de leucoféresis para proporcionar capacidades automatizadas de lavado y concentración celular. Esto responde a la creciente necesidad de un procesamiento celular optimizado en la fabricación de terapias celulares.

- En enero de 2025, Fresenius, a través de su empresa operativa Fresenius Kabi, recibió la autorización 510(k) de la FDA para el nomograma adaptativo para el sistema de plasmaféresis Aurora Xi, lo que permite una mejor eficiencia de recolección de plasma con un control algorítmico mejorado.

- En agosto de 2025, Fresenius Kabi lideró un nuevo consorcio, EASYGEN, destinado a descentralizar la terapia con células CAR-T y mejorar los flujos de trabajo hospitalarios, lo que marca un esfuerzo colaborativo para acelerar la eficiencia en la administración de la terapia celular.

- En septiembre de 2025, se informó que innovaciones adicionales de productos en sistemas de leucocitaféresis y procesamiento de sangre eran impulsores importantes de la industria, con un énfasis continuo en la automatización de los dispositivos, la seguridad y la utilización clínica ampliada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.