Global Ligation Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.20 Billion

USD

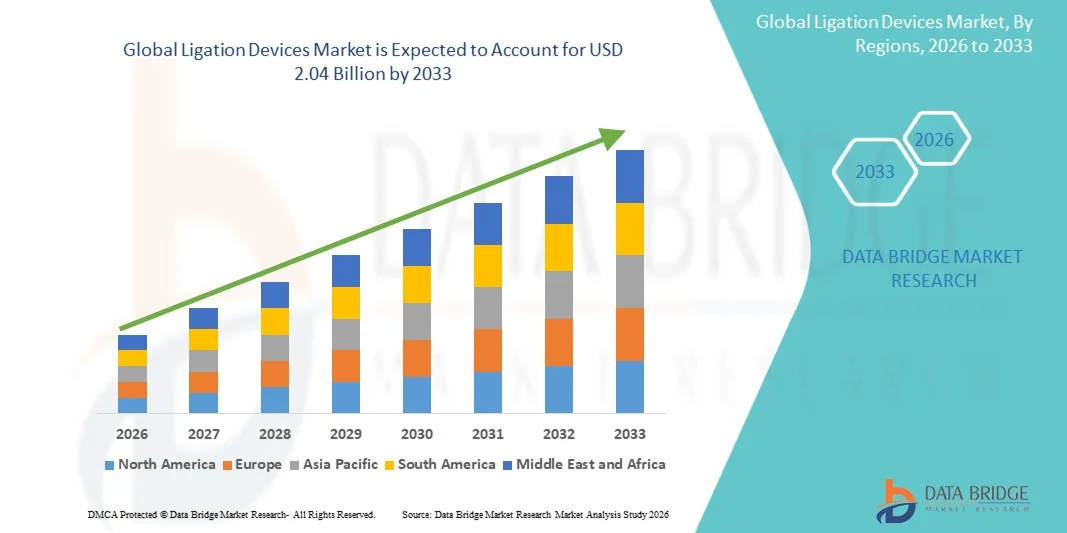

2.04 Billion

2025

2033

USD

1.20 Billion

USD

2.04 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.04 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de ligadura por producto (instrumentos manuales, aplicadores y accesorios), procedimiento (cirugía mínimamente invasiva y cirugía abierta), aplicación (aplicaciones gastrointestinales y abdominales, aplicaciones cardiovasculares, aplicaciones ginecológicas, aplicaciones urológicas y otras aplicaciones), usuarios finales (hospitales, centros quirúrgicos ambulatorios y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de dispositivos de ligadura

- El tamaño del mercado mundial de dispositivos de ligadura se valoró en 1.200 millones de dólares en 2025 y se espera que alcance los 2.040 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,88% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente volumen de procedimientos quirúrgicos, en particular las cirugías mínimamente invasivas , junto con los avances en las tecnologías y dispositivos quirúrgicos, lo que conlleva una mayor precisión y eficiencia en el sellado de vasos y la ligadura de tejidos.

- Además, la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y la creciente demanda de soluciones quirúrgicas seguras, fiables y eficientes en cuanto al tiempo están posicionando a los dispositivos de ligadura como herramientas esenciales en los quirófanos modernos. Estos factores convergentes están acelerando la adopción de dispositivos de ligadura, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de ligadura

- Los dispositivos de ligadura, utilizados para sellar vasos sanguíneos y cerrar tejidos durante procedimientos quirúrgicos, son componentes críticos en los quirófanos modernos, tanto en cirugías abiertas como mínimamente invasivas, debido a su capacidad para garantizar la precisión, reducir la pérdida de sangre y mejorar la eficiencia del procedimiento.

- La creciente demanda de dispositivos de ligadura se debe principalmente al aumento del número de procedimientos quirúrgicos en todo el mundo, a la creciente prevalencia de enfermedades crónicas que requieren intervención quirúrgica y a una preferencia cada vez mayor por técnicas mínimamente invasivas que ofrecen una recuperación más rápida y estancias hospitalarias más cortas.

- América del Norte dominó el mercado de dispositivos de ligadura con la mayor cuota de ingresos, un 39,40 % en 2025, caracterizada por una infraestructura sanitaria avanzada, altos volúmenes quirúrgicos y una fuerte adopción de instrumental quirúrgico tecnológicamente avanzado. Estados Unidos experimentó un crecimiento significativo, respaldado por la innovación continua y la presencia de fabricantes líderes de dispositivos médicos.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de dispositivos de ligadura durante el período de pronóstico, debido a la expansión de la infraestructura sanitaria, el aumento del turismo médico y el creciente gasto sanitario en las economías emergentes.

- El segmento de instrumentos portátiles dominó el mercado de dispositivos de ligadura con una cuota de mercado del 41,80 % en 2025, impulsado por su uso generalizado en una variedad de procedimientos quirúrgicos, su facilidad de manejo y la creciente demanda de soluciones de sellado vascular eficientes y fiables.

Alcance del informe y segmentación del mercado de dispositivos de ligadura

|

Atributos |

Información clave del mercado de dispositivos de ligadura |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de ligadura

“Avances tecnológicos en sistemas de ligadura basados en energía”

- Una tendencia significativa y en auge en el mercado mundial de dispositivos de ligadura es la creciente adopción de tecnologías avanzadas de sellado vascular basadas en energía, como los sistemas ultrasónicos y bipolares, que mejoran la precisión y la eficiencia quirúrgicas en una amplia gama de procedimientos.

- Por ejemplo, los sistemas avanzados de sellado de vasos sanguíneos, como LigaSure de Medtronic y los dispositivos Harmonic de Johnson & Johnson, permiten un sellado preciso de los vasos sanguíneos con una mínima dispersión térmica, lo que mejora los resultados quirúrgicos y reduce el tiempo operatorio.

- La integración de tecnologías avanzadas en los dispositivos de ligadura permite características como el suministro controlado de energía, la reducción de la pérdida de sangre y una mayor consistencia del sellado, lo que garantiza estándares de seguridad más elevados durante las cirugías. Por ejemplo, los dispositivos modernos están diseñados para proporcionar información en tiempo real y un control de energía adaptativo para un sellado eficaz de los vasos en diferentes tipos de tejido.

- El creciente uso de procedimientos mínimamente invasivos y laparoscópicos está acelerando aún más la demanda de dispositivos de ligadura tecnológicamente avanzados que ofrezcan una mayor maniobrabilidad, un menor trauma quirúrgico y tiempos de recuperación más rápidos para el paciente.

- Esta tendencia hacia sistemas de ligadura más eficientes, precisos y tecnológicamente avanzados está transformando radicalmente las prácticas quirúrgicas. En consecuencia, empresas como B. Braun y Olympus Corporation están desarrollando dispositivos de ligadura de última generación con ergonomía mejorada y capacidades basadas en energía para obtener mejores resultados clínicos.

- La demanda de dispositivos de ligadura avanzados que ofrezcan alta precisión, menores complicaciones y compatibilidad con técnicas mínimamente invasivas está creciendo rápidamente en hospitales y centros quirúrgicos ambulatorios de todo el mundo.

- El creciente interés en los dispositivos de ligadura desechables y de un solo uso para reducir los riesgos de contaminación cruzada y mejorar el control de infecciones está influyendo aún más en las tendencias de innovación y adopción de productos.

Dinámica del mercado de dispositivos de ligadura

Conductor

“Aumento del volumen quirúrgico y de la demanda de procedimientos mínimamente invasivos”

- El creciente número de procedimientos quirúrgicos a nivel mundial, junto con la creciente preferencia por las técnicas mínimamente invasivas, es un factor determinante para el aumento de la demanda de dispositivos de ligadura.

- Por ejemplo, en marzo de 2025, Ethicon (Johnson & Johnson) introdujo mejoras en su cartera de energía quirúrgica para respaldar un mejor rendimiento de sellado vascular en cirugías mínimamente invasivas. Se espera que estas estrategias de las empresas clave impulsen el crecimiento del mercado de dispositivos de ligadura en el período previsto.

- A medida que los sistemas de salud se centran en mejorar los resultados quirúrgicos y reducir las estancias hospitalarias, los dispositivos de ligadura ofrecen ventajas como un sellado vascular eficaz, una menor pérdida de sangre y tiempos de procedimiento más cortos, lo que los convierte en elementos esenciales en los entornos quirúrgicos modernos.

- Además, la creciente prevalencia de enfermedades crónicas como los trastornos cardiovasculares y el cáncer está aumentando la necesidad de intervenciones quirúrgicas, lo que impulsa la demanda de dispositivos de ligadura fiables y eficientes.

- El cambio hacia los procedimientos quirúrgicos ambulatorios y de atención externa, junto con la necesidad de herramientas quirúrgicas rentables y que ahorren tiempo, está impulsando aún más la adopción de dispositivos de ligadura en todos los centros de atención médica.

- Las crecientes inversiones en infraestructura sanitaria y la expansión de la capacidad quirúrgica, especialmente en las economías emergentes, están acelerando aún más la demanda de dispositivos de ligadura.

- El aumento de la concienciación y la formación entre los cirujanos sobre las tecnologías avanzadas de sellado de vasos sanguíneos también está contribuyendo a mayores tasas de adopción en diversas especialidades quirúrgicas.

Restricción/Desafío

“Altos costos de los dispositivos y desafíos para el cumplimiento de las normas de esterilización”

- Las preocupaciones relacionadas con el alto costo de los dispositivos de ligadura avanzados y la necesidad de una esterilización estricta y el cumplimiento normativo plantean desafíos importantes para una mayor adopción en el mercado, particularmente en entornos sanitarios donde el costo es un factor crítico.

- Por ejemplo, los estrictos requisitos reglamentarios para los instrumentos quirúrgicos y los estándares de esterilización pueden retrasar las aprobaciones de productos y aumentar los costos operativos para los fabricantes, lo que afecta el crecimiento del mercado.

- Para afrontar estos retos, los fabricantes deben equilibrar la innovación con la rentabilidad, al tiempo que garantizan el cumplimiento de las normativas sanitarias y los estándares de seguridad internacionales.

- Además, el riesgo de mal funcionamiento del dispositivo, uso inadecuado o resultados de sellado inconsistentes en ciertas condiciones quirúrgicas puede generar dudas entre los profesionales de la salud, lo que afecta las tasas de adopción.

- Si bien los avances tecnológicos siguen mejorando la fiabilidad de los dispositivos, la elevada inversión inicial y los costes de mantenimiento asociados a los sistemas de ligadura avanzados siguen siendo obstáculos, especialmente en las regiones en desarrollo con presupuestos sanitarios limitados.

- Las políticas de reembolso limitadas para dispositivos quirúrgicos avanzados en ciertos sistemas de atención médica pueden restringir aún más la adopción y ralentizar la penetración en el mercado.

- Los desafíos relacionados con la estandarización de productos y la necesidad de actualizaciones continuas de los dispositivos para satisfacer los requisitos clínicos en constante evolución pueden aumentar la complejidad operativa para los fabricantes.

Alcance del mercado de dispositivos de ligadura

El mercado se segmenta en función del producto, el procedimiento, la aplicación y los usuarios finales.

- Por producto

En función del producto, el mercado de dispositivos de ligadura se segmenta en instrumentos manuales, aplicadores y accesorios. El segmento de instrumentos manuales dominó el mercado con la mayor cuota de mercado, un 41,80 % en 2025, impulsado por su uso generalizado en diversos procedimientos quirúrgicos y su papel fundamental en el sellado de vasos y la ligadura de tejidos. Estos instrumentos son muy apreciados por su precisión, facilidad de manejo y compatibilidad con cirugías tanto abiertas como mínimamente invasivas. Los cirujanos confían plenamente en los dispositivos de ligadura manuales por su eficacia para reducir la pérdida de sangre y mejorar los resultados quirúrgicos. Además, los continuos avances en el diseño ergonómico y las tecnologías basadas en energía están reforzando aún más el dominio de este segmento en los quirófanos de todo el mundo.

Se prevé que el segmento de aplicadores experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de técnicas de ligadura con clips en procedimientos mínimamente invasivos. Los aplicadores permiten la colocación precisa de los clips de ligadura, garantizando el cierre seguro de vasos y tejidos, lo cual es fundamental en cirugías laparoscópicas y robóticas. La creciente adopción de procedimientos quirúrgicos avanzados y la necesidad cada vez mayor de precisión y reducción del tiempo de los procedimientos impulsan la demanda de aplicadores. Además, las innovaciones en aplicadores desechables y de un solo uso mejoran la seguridad y reducen los riesgos de infección, lo que contribuye a su rápida adopción en los centros sanitarios.

- Por procedimiento

Según el procedimiento, el mercado de dispositivos de ligadura se segmenta en cirugía mínimamente invasiva y cirugía abierta. El segmento de cirugía mínimamente invasiva dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente preferencia por procedimientos que ofrecen menor dolor postoperatorio, estancias hospitalarias más cortas y tiempos de recuperación más rápidos. Los dispositivos de ligadura desempeñan un papel crucial en estos procedimientos al permitir un sellado preciso de los vasos con un daño tisular mínimo. La creciente adopción de cirugías laparoscópicas y robóticas, junto con los avances en las tecnologías quirúrgicas, respalda aún más el dominio de este segmento. Además, los resultados favorables para el paciente y la rentabilidad a largo plazo están incentivando a los proveedores de atención médica a optar por enfoques mínimamente invasivos.

Se prevé que el segmento de cirugía abierta experimente el mayor crecimiento entre 2026 y 2033, impulsado por la continua necesidad de procedimientos quirúrgicos complejos y de emergencia que no pueden realizarse mediante técnicas mínimamente invasivas. En casos como traumatismos, extirpación de tumores grandes y ciertas cirugías cardiovasculares, los procedimientos abiertos siguen siendo esenciales. La demanda de dispositivos de ligadura fiables y eficientes en estos contextos está aumentando, ya que los sistemas de salud buscan mejorar la seguridad y los resultados quirúrgicos. Además, el creciente volumen de cirugías en las regiones en desarrollo y la expansión del acceso a la atención médica contribuyen al crecimiento constante de este segmento.

- Mediante solicitud

Según su aplicación, el mercado de dispositivos de ligadura se segmenta en aplicaciones gastrointestinales y abdominales, cardiovasculares, ginecológicas, urológicas y otras. El segmento de aplicaciones gastrointestinales y abdominales dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el alto volumen de procedimientos como apendicectomías, cirugías colorrectales y reparaciones de hernias. Los dispositivos de ligadura se utilizan ampliamente en estos procedimientos para controlar el sangrado y asegurar un cierre tisular eficaz. La creciente prevalencia de trastornos gastrointestinales y el aumento del número de cirugías bariátricas contribuyen aún más al crecimiento del segmento. Además, los avances en técnicas quirúrgicas mínimamente invasivas están impulsando el uso de dispositivos de ligadura en esta área de aplicación.

Se prevé que el segmento de aplicaciones cardiovasculares experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares y el aumento del número de intervenciones quirúrgicas, como cirugías de bypass y procedimientos de reparación vascular. Los dispositivos de ligadura desempeñan un papel fundamental para garantizar un sellado vascular preciso y minimizar las complicaciones durante estas cirugías de alto riesgo. Los avances tecnológicos en los sistemas de ligadura basados en energía y la creciente adopción de instrumental quirúrgico avanzado impulsan aún más el crecimiento de este segmento. Además, el aumento de las inversiones en atención médica y la mayor concienciación sobre la cardiología favorecen la expansión de los procedimientos quirúrgicos cardiovasculares a nivel mundial.

- Por los usuarios finales

En función de los usuarios finales, el mercado de dispositivos de ligadura se segmenta en hospitales, centros quirúrgicos ambulatorios y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el alto volumen de procedimientos quirúrgicos realizados en entornos hospitalarios y la disponibilidad de infraestructura quirúrgica avanzada. Los hospitales son los principales usuarios de dispositivos de ligadura debido a su capacidad para gestionar cirugías complejas y emergencias. La presencia de profesionales sanitarios cualificados y el acceso a tecnologías avanzadas refuerzan aún más el dominio de este segmento. Además, el aumento de los ingresos hospitalarios para el tratamiento de enfermedades crónicas e intervenciones quirúrgicas contribuye a mantener la demanda.

Se prevé que el segmento de centros quirúrgicos ambulatorios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preferencia por los procedimientos ambulatorios, que ofrecen rentabilidad y reducen la estancia hospitalaria. Estos centros están adoptando cada vez más dispositivos de ligadura para cirugías mínimamente invasivas debido a su eficiencia y facilidad de uso. El auge de los procedimientos quirúrgicos de un solo día y la expansión de la infraestructura de atención ambulatoria impulsan el crecimiento del segmento. Además, los avances en dispositivos de ligadura portátiles y fáciles de usar los hacen idóneos para su uso en entornos quirúrgicos ambulatorios, lo que favorece su rápida adopción.

Análisis regional del mercado de dispositivos de ligadura

- América del Norte dominó el mercado de dispositivos de ligadura con la mayor cuota de ingresos, un 39,40 % en 2025, caracterizada por una infraestructura sanitaria avanzada, altos volúmenes quirúrgicos y una fuerte adopción de instrumentos quirúrgicos tecnológicamente avanzados.

- Los profesionales sanitarios de la región valoran enormemente la precisión, la eficiencia y la seguridad que ofrecen los dispositivos de ligadura en procedimientos quirúrgicos complejos y rutinarios en múltiples especialidades.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, la presencia de fabricantes líderes de dispositivos médicos y el creciente interés en mejorar los resultados quirúrgicos y reducir las estancias hospitalarias.

Análisis del mercado estadounidense de dispositivos de ligadura

El mercado estadounidense de dispositivos de ligadura acaparó la mayor cuota de ingresos, con un 81 % en Norteamérica en 2025, impulsado por el elevado volumen de procedimientos quirúrgicos y la adopción generalizada de tecnologías quirúrgicas avanzadas. Los profesionales sanitarios priorizan cada vez más las herramientas quirúrgicas de precisión que mejoran los resultados de los pacientes y reducen las complicaciones. La creciente preferencia por los procedimientos mínimamente invasivos, junto con la fuerte demanda de sistemas de sellado vascular basados en energía e instrumental tecnológicamente avanzado, impulsa aún más la industria de los dispositivos de ligadura. Además, la continua integración de plataformas quirúrgicas innovadoras y la presencia de fabricantes líderes de dispositivos médicos contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de dispositivos de ligadura

Se prevé que el mercado europeo de dispositivos de ligadura experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente demanda de soluciones quirúrgicas avanzadas en hospitales y clínicas especializadas. El envejecimiento de la población, junto con la creciente incidencia de enfermedades crónicas, fomenta la adopción de dispositivos de ligadura. Los proveedores de atención médica europeos también se sienten atraídos por la eficiencia y confiabilidad que ofrecen estos dispositivos tanto en cirugías abiertas como mínimamente invasivas. La región está experimentando un crecimiento significativo en diversas aplicaciones quirúrgicas, y los dispositivos de ligadura se incorporan cada vez más a las prácticas quirúrgicas modernas y a los sistemas de salud.

Análisis del mercado de dispositivos de ligadura en el Reino Unido

Se prevé que el mercado británico de dispositivos de ligadura experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por el creciente número de procedimientos quirúrgicos y un mayor interés en mejorar la seguridad del paciente y los resultados quirúrgicos. Además, la creciente concienciación sobre las técnicas quirúrgicas avanzadas está animando a los profesionales sanitarios a adoptar soluciones de ligadura eficaces. Se espera que la sólida infraestructura sanitaria del Reino Unido, junto con su énfasis en la innovación y la prestación de atención de calidad, siga impulsando el crecimiento del mercado.

Análisis del mercado alemán de dispositivos de ligadura

Se prevé que el mercado alemán de dispositivos de ligadura experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por la creciente demanda de dispositivos quirúrgicos tecnológicamente avanzados y el fuerte enfoque del país en la innovación sanitaria. La infraestructura médica bien desarrollada de Alemania, junto con su énfasis en la precisión y la calidad, fomenta la adopción de dispositivos de ligadura, especialmente en procedimientos quirúrgicos complejos. La integración de tecnologías de ligadura avanzadas en los flujos de trabajo quirúrgicos también se está generalizando, con una marcada preferencia por dispositivos médicos de alto rendimiento y fiables que cumplan con los estándares clínicos.

Análisis del mercado de dispositivos de ligadura en Asia-Pacífico

Se prevé que el mercado de dispositivos de ligadura en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23% durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de las inversiones en atención médica, el creciente volumen de cirugías y la mejora del acceso a tecnologías médicas avanzadas en países como China, Japón e India. El creciente interés de la región en mejorar la infraestructura sanitaria, respaldado por iniciativas gubernamentales, está impulsando la adopción de dispositivos de ligadura. Además, a medida que Asia-Pacífico se consolida como un centro clave de fabricación y consumo de dispositivos médicos, la asequibilidad y la accesibilidad de estos dispositivos se extienden a una población de pacientes más amplia.

Análisis del mercado de dispositivos de ligadura en Japón

El mercado japonés de dispositivos de ligadura está cobrando impulso gracias al avanzado sistema sanitario del país, el rápido envejecimiento de su población y la creciente demanda de atención quirúrgica de alta calidad. El mercado japonés otorga gran importancia a la precisión y la seguridad, y la adopción de dispositivos de ligadura se ve impulsada por el creciente número de procedimientos complejos y mínimamente invasivos. La integración de instrumental quirúrgico avanzado con tecnologías sanitarias modernas está impulsando este crecimiento. Además, el envejecimiento de la población japonesa probablemente aumentará la demanda de soluciones quirúrgicas eficientes y fiables tanto en hospitales como en centros ambulatorios.

Análisis del mercado de dispositivos de ligadura en India

En 2025, el mercado indio de dispositivos de ligadura representó la mayor cuota de mercado en la región Asia-Pacífico, gracias a la creciente infraestructura sanitaria del país, el aumento de la población de pacientes y el creciente número de procedimientos quirúrgicos. India se posiciona como uno de los mercados de dispositivos médicos de más rápido crecimiento, y los dispositivos de ligadura se están volviendo cada vez más esenciales en hospitales y centros quirúrgicos. El impulso hacia la mejora del acceso a la atención médica y la creciente presencia de fabricantes de dispositivos médicos, tanto nacionales como internacionales, son factores clave que impulsan el mercado en India.

Cuota de mercado de los dispositivos de ligadura

La industria de dispositivos de ligadura está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Corporación Olympus (Japón)

- B. Braun SE (Alemania)

- Teleflex Incorporated (EE. UU.)

- Corporación CONMED (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Corporación de Recursos Médicos Aplicados (EE. UU.)

- BD (EE. UU.)

- Smith & Nephew (Reino Unido)

- Stryker (EE. UU.)

- The Cooper Companies, Inc. (EE. UU.)

- Cocinero (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Genicon, Inc. (EE. UU.)

- Grupo KLS Martin (Alemania)

- TROKAMED GmbH (Alemania)

- Péters Surgical (Francia)

- Grena Ltd. (Reino Unido)

¿Cuáles son las últimas novedades en el mercado mundial de dispositivos de ligadura?

- En octubre de 2025, Olympus Corporation anunció el lanzamiento de su dispositivo de energía híbrida THUNDERBEAT™ II, diseñado para el sellado avanzado de vasos sanguíneos y el corte hemostático tanto en cirugías laparoscópicas como abiertas. El dispositivo integra múltiples modos de energía, incluyendo ultrasónico y bipolar, lo que permite una disección más rápida y un mejor sellado con menor daño térmico. Esta innovación mejora la precisión y la eficiencia quirúrgicas, facilitando procedimientos complejos y mejorando los resultados clínicos.

- En octubre de 2025, Medtronic lanzó una plataforma electroquirúrgica de última generación que integra la tecnología LigaSure con capacidades de detección avanzadas. El sistema utiliza la tecnología de detección TissueFect para ajustar automáticamente el suministro de energía según el tipo de tejido, mejorando la precisión y reduciendo los riesgos quirúrgicos. Este lanzamiento pone de relieve la creciente tendencia de los sistemas de ligadura inteligentes y adaptativos en los entornos quirúrgicos modernos.

- En julio de 2025, Medtronic plc recibió la aprobación de la marca CE para su tecnología de sellado vascular LigaSure™ RAS integrada con el sistema de cirugía robótica Hugo™. Este desarrollo permite a los cirujanos robóticos realizar un sellado vascular preciso con mayor control y seguridad en cirugías ginecológicas, urológicas y generales. La aprobación representa un avance significativo en la combinación de la tecnología de ligadura con plataformas robóticas, ampliando las capacidades quirúrgicas mínimamente invasivas.

- En enero de 2025, Baxter International recibió la autorización 510(k) de la FDA de EE. UU. para su GEM ZIPCLIP, un clip de ligadura a base de titanio diseñado para el cierre seguro de vasos sanguíneos durante procedimientos quirúrgicos. El producto mejora la estabilidad y la precisión del clip, lo que permite su uso tanto en cirugías mínimamente invasivas como en cirugías abiertas. Esta aprobación regulatoria refleja la continua innovación y expansión de productos dentro del segmento de dispositivos de ligadura.

- En mayo de 2024, MicroPort MedBot recibió la certificación CE para su sistema robótico quirúrgico Toumai®, que integra instrumentos avanzados basados en energía para el sellado y la ligadura precisos de vasos sanguíneos durante procedimientos mínimamente invasivos. El sistema es compatible con múltiples especialidades quirúrgicas y mejora la precisión quirúrgica mediante imágenes de alta definición e instrumentos articulados. Este avance pone de manifiesto la creciente convergencia de la cirugía robótica y las tecnologías de ligadura para mejorar los resultados de los pacientes y la eficiencia de los procedimientos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.