Global Light Duty Vehicle Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.60 Billion

USD

2.00 Billion

2024

2032

USD

1.60 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.00 Billion | |

| % | |

|

El mercado global de vehículos ligeros experimenta un crecimiento sostenido, impulsado por la creciente demanda de vehículos de bajo consumo, la expansión urbana y las exigencias regulatorias para la reducción de emisiones. Gracias a los avances en tecnologías eléctricas e híbridas y al aumento de las inversiones en materiales ligeros y movilidad inteligente, los vehículos ligeros desempeñan un papel fundamental en la transición hacia un transporte sostenible. Los fabricantes de automóviles también responden a las cambiantes preferencias de los consumidores y a las normas ambientales más estrictas mejorando el rendimiento, la seguridad y la conectividad de los vehículos en los mercados globales.

Tamaño del mercado de vehículos ligeros

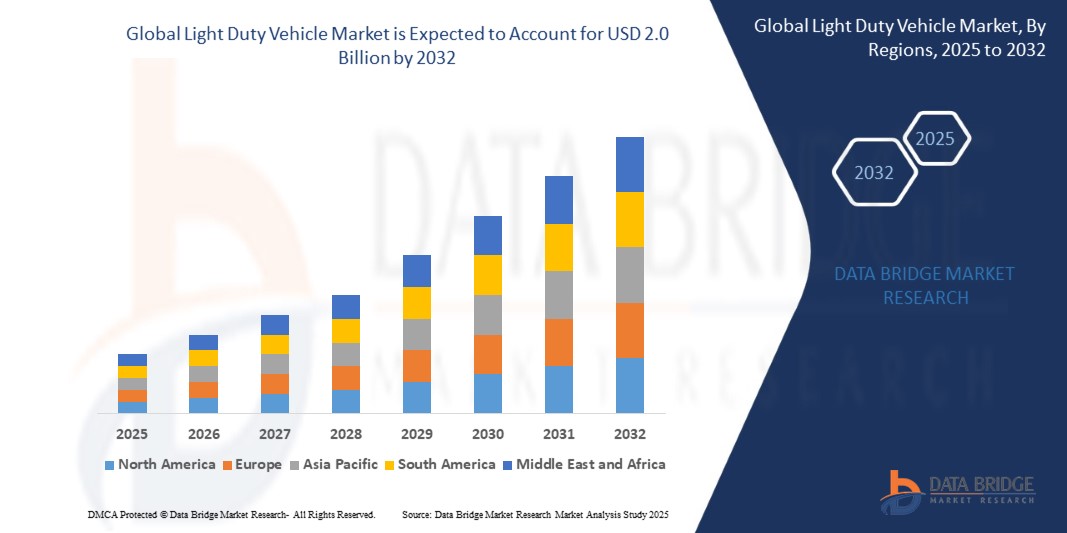

- Se prevé que el mercado mundial de vehículos ligeros alcance los 1.600 millones de dólares en 2024 y que crezca hasta aproximadamente 2.000 millones de dólares en 2032, registrando una tasa de crecimiento anual compuesta (TCAC) del 1,51% durante el período de previsión de 2025 a 2032.

- Este crecimiento se debe al aumento de la renta disponible, la creciente preferencia por las soluciones de movilidad personal y el firme respaldo gubernamental a los vehículos eléctricos como parte de las políticas de reducción de emisiones y lucha contra el cambio climático. Con la creciente adopción de la movilidad compartida, los sistemas avanzados de asistencia al conductor (ADAS) y la transición hacia el transporte sostenible, los vehículos ligeros desempeñan un papel fundamental para satisfacer las cambiantes demandas de los consumidores y las normativas vigentes.

Análisis del mercado de vehículos ligeros

- La demanda mundial de vehículos ligeros aumenta de forma constante, impulsada por la presión de consumidores, gestores de flotas y gobiernos para lograr una mayor eficiencia de combustible, menores emisiones y una mejor movilidad urbana. Desde los coches compactos de alto rendimiento en Norteamérica hasta el creciente volumen de ventas de SUV y camionetas pickup en Asia-Pacífico, los vehículos ligeros son fundamentales para el transporte personal y comercial en todo el mundo.

- ¿Qué impulsa este auge? Un factor clave es la rápida transición hacia la electrificación y la hibridación. Los gobiernos de diversas regiones —incluidos Estados Unidos, China y Europa— están implementando estrictas regulaciones sobre emisiones, subsidios para vehículos eléctricos y objetivos de cero emisiones. Estos cambios en las políticas están impulsando a los fabricantes de automóviles a invertir fuertemente en vehículos eléctricos ligeros (VEL), híbridos enchufables y variantes de combustibles alternativos.

- La urbanización y el aumento de la renta disponible en las economías emergentes también están ampliando la base de clientes para vehículos ligeros de pasajeros. En regiones como el Sudeste Asiático, Latinoamérica y algunas partes de África, el mercado experimenta una creciente demanda de modelos asequibles, compactos y eficientes que satisfagan tanto las necesidades de los desplazamientos diarios como el uso para pequeñas empresas.

- Además, la adopción de tecnologías avanzadas está transformando el diseño y el rendimiento de los vehículos. Desde los sistemas avanzados de asistencia al conductor (ADAS) y los sistemas de diagnóstico a bordo hasta los sistemas de infoentretenimiento conectados, los vehículos ligeros actuales se adaptan para ofrecer mayor seguridad, comodidad y una mejor experiencia de usuario. Esta integración tecnológica hace que los vehículos ligeros resulten más atractivos para los consumidores más jóvenes y familiarizados con la tecnología.

- En el ámbito comercial, el auge del comercio electrónico y la logística está incrementando la demanda de vehículos comerciales ligeros (VCL) para las operaciones de reparto de última milla. Los fabricantes de automóviles están respondiendo con furgonetas y minicamiones eléctricos diseñados específicamente para ofrecer bajas emisiones y gran utilidad en entornos urbanos congestionados.

- Gracias a la continua innovación en la tecnología de sistemas de propulsión, la creciente preferencia de los consumidores por la movilidad personal tras la COVID-19 y la carrera global por la descarbonización del transporte, el mercado de vehículos ligeros está bien posicionado para un crecimiento sostenido. Las alianzas estratégicas, las inversiones en I+D y la evolución de las plataformas de vehículos seguirán transformando el panorama competitivo durante el período de previsión.

Alcance del informe: Segmentación del mercado de vehículos ligeros

|

Atributos |

Información clave del mercado de vehículos ligeros |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

|

Tendencias del mercado de vehículos ligeros

Electrificación, movilidad urbana e integración tecnológica: impulsando el futuro de los vehículos ligeros.

- Una de las principales tendencias que está redefiniendo el mercado global de vehículos ligeros es la rápida electrificación de la movilidad. Los gobiernos de todo el mundo ofrecen subvenciones, incentivos fiscales y normativas de cero emisiones, lo que anima a los fabricantes de automóviles a desarrollar vehículos ligeros eléctricos (VLE). Los principales fabricantes de equipos originales (OEM) están invirtiendo fuertemente en plataformas para vehículos eléctricos, con nuevos lanzamientos de modelos compactos, sedanes y SUV compactos que satisfacen tanto las necesidades de usuarios individuales como de flotas.

- En los centros urbanos, la transición hacia la movilidad sostenible y compartida se está acelerando. Las ciudades están adoptando políticas de transporte limpio, zonas de bajas emisiones y flotas públicas electrificadas. Esto está impulsando la demanda de furgonetas eléctricas y vehículos utilitarios compactos diseñados para la entrega de última milla, el transporte compartido y los desplazamientos cortos.

- La integración tecnológica es otra tendencia importante. Los sistemas avanzados de asistencia al conductor (ADAS), el infoentretenimiento conectado y las actualizaciones de software inalámbricas (OTA) se están convirtiendo en estándar incluso en vehículos ligeros de gama básica. Los consumidores esperan cada vez más vehículos que ofrezcan comodidad, seguridad y conectividad en tiempo real, lo que impulsa a los fabricantes de equipos originales (OEM) a priorizar la innovación digital.

- La electrificación de flotas está transformando la logística y el sector servicios. Desde empresas de mensajería hasta flotas gubernamentales, existe una creciente preferencia por los vehículos comerciales ligeros de cero emisiones, que contribuyen a alcanzar los objetivos ESG y a reducir los costes operativos. Los fabricantes de automóviles están respondiendo con plataformas modulares, eléctricas y especializadas para vehículos ligeros, optimizadas para el transporte de carga, pasajeros y logística urbana.

- En los mercados emergentes, el aumento de los ingresos y la urbanización impulsan la adquisición de vehículos por primera vez, especialmente en segmentos como los autos compactos y las camionetas pequeñas. Estos vehículos están diseñados para ser asequibles, eficientes en el consumo de combustible y resistentes, satisfaciendo las diversas necesidades de las economías en desarrollo y, al mismo tiempo, generando importantes oportunidades de crecimiento para los fabricantes globales.

Dinámica del mercado de vehículos ligeros

Conductor

Electrificación y movilidad urbana: moldeando la demanda de vehículos de próxima generación

- En todo el mundo, la industria automotriz está experimentando una transformación significativa, ya que la electrificación, la urbanización y las políticas de reducción de emisiones están redefiniendo el panorama de los vehículos ligeros. Los gobiernos están implementando regulaciones más estrictas sobre el CO₂, ofreciendo incentivos para los vehículos eléctricos e invirtiendo en infraestructura de recarga, lo que impulsa la demanda de vehículos ligeros eléctricos e híbridos.

- Los consumidores dan cada vez más prioridad a la eficiencia de combustible, la sostenibilidad ambiental y la movilidad personal, sobre todo en los centros urbanos donde la congestión y la calidad del aire son preocupaciones importantes. Los vehículos eléctricos ligeros —desde coches compactos hasta furgonetas eléctricas— son ideales para estos entornos, ya que ofrecen menores emisiones, costes operativos reducidos y la posibilidad de acceder a ventajas fiscales como desgravaciones y acceso a zonas de bajas emisiones.

- Al mismo tiempo, los avances en tecnología de baterías, conectividad y automatización de vehículos están aportando valor añadido al segmento de vehículos ligeros. Los fabricantes de automóviles están integrando rápidamente funciones como ADAS, sistemas de infoentretenimiento inteligentes y actualizaciones de software inalámbricas (OTA), que resultan atractivas para los consumidores familiarizados con la tecnología y mejoran la utilidad del vehículo a largo plazo.

- Además, el auge del comercio electrónico y la entrega de última milla ha impulsado el papel de los vehículos comerciales ligeros (VCL) en las redes logísticas. Los operadores de flotas están optando por VCL eléctricos para alinearse con los objetivos ESG, reducir los gastos de combustible y cumplir con las normativas de reparto urbano en constante evolución. Esto ha generado nuevas oportunidades de crecimiento para los fabricantes de equipos originales (OEM) y los proveedores especializados en plataformas eléctricas para vehículos ligeros.

Restricción/Desafío

Presiones de costos y volatilidad de la cadena de suministro en un mercado competitivo

- Aunque las perspectivas a largo plazo para el mercado mundial de vehículos ligeros siguen siendo sólidas, los fabricantes se enfrentan a desafíos persistentes relacionados con el aumento de los costes de producción, la volatilidad de los precios de las materias primas y las interrupciones en la cadena de suministro global. El sector automovilístico continúa lidiando con la escasez de semiconductores, materiales para baterías y componentes electrónicos, lo que genera plazos de entrega más largos, retrasos en las entregas e inflación de costes.

- La electrificación, si bien esencial, conlleva altos costos de desarrollo e infraestructura. Los fabricantes de equipos originales (OEM) deben invertir considerablemente en I+D, la modernización de sus plantas de producción y el abastecimiento de baterías. Para muchos fabricantes de automóviles tradicionales, equilibrar estas transiciones que requieren una gran inversión de capital sin dejar de ser competitivos en precio representa un gran desafío, especialmente en mercados sensibles a los costos.

- Además, en varias economías emergentes, la adopción de vehículos eléctricos aún se ve limitada por una infraestructura de carga insuficiente, precios elevados y escaso conocimiento por parte de los consumidores. Si bien existen incentivos, la asequibilidad sigue siendo un obstáculo para la adopción masiva, especialmente en comparación con los vehículos de combustión interna (VCI), ampliamente disponibles y menos costosos.

- A medida que las tecnologías vehiculares se vuelven más complejas y conectadas, aumenta la necesidad de ciberseguridad, actualizaciones de software y personal cualificado. Los fabricantes de automóviles y sus proveedores no solo deben invertir en innovación de productos, sino también fortalecer sus ecosistemas de servicio y soporte para satisfacer las cambiantes expectativas de los consumidores y los requisitos normativos.

Alcance de los vehículos ligeros

El mercado está segmentado por tipo de combustible/propulsión, transmisión, tren motriz y aplicación.

- Por tipo de combustible/propulsión

El mercado mundial de vehículos ligeros está ampliamente segmentado por tipo de propulsión, ya que la eficiencia del combustible, las regulaciones sobre emisiones y el coste de propiedad son consideraciones clave a la hora de comprar.

Los vehículos de gasolina siguen dominando muchos mercados, especialmente en países donde el combustible es asequible y la infraestructura para vehículos eléctricos o híbridos aún es limitada. Estos vehículos ofrecen bajos costos iniciales y una amplia disponibilidad de servicio.

Aunque los vehículos diésel están disminuyendo en algunas regiones debido a las preocupaciones sobre las emisiones, siguen siendo los preferidos por su par motor superior y su economía de combustible, especialmente en los vehículos comerciales ligeros (VCL) utilizados para la logística y los desplazamientos rurales.

Los vehículos híbridos, que combinan motores de combustión interna con motores eléctricos, están ganando terreno a nivel mundial como tecnología de transición. Ofrecen una mayor eficiencia de combustible y menores emisiones sin necesidad de una infraestructura completa para vehículos eléctricos.

Los vehículos eléctricos (VE) constituyen el segmento de mayor crecimiento, impulsado por las estrictas normativas sobre emisiones, los incentivos gubernamentales y la creciente disponibilidad de infraestructura de recarga. Los VE ligeros —como los sedanes compactos, los SUV y las furgonetas— son populares tanto para uso personal como comercial.

- Por transmisión

La preferencia por el tipo de transmisión influye en el rendimiento del vehículo, su costo y la experiencia del usuario. Las transmisiones manuales siguen siendo populares en los países en desarrollo debido a su menor costo, facilidad de mantenimiento y mejor rendimiento de combustible en ciertas condiciones de manejo. Son comunes en autos de gama baja y en zonas rurales. Las transmisiones automáticas, incluidas las automáticas convencionales, las CVT (Transmisiones Variables Continuas) y las DCT (Transmisiones de Doble Embrague), son cada vez más preferidas en entornos urbanos y en modelos de alta gama por su comodidad de conducción y sus avanzadas funciones de control. El auge de los vehículos autónomos y eléctricos también está acelerando la transición hacia los sistemas totalmente automáticos.

- Por tren motriz

La configuración de la transmisión influye en la tracción, el consumo de combustible y el rendimiento del vehículo en diferentes terrenos. La tracción delantera (FWD) es común en turismos y vehículos compactos por su rentabilidad, aprovechamiento del espacio y buen consumo de combustible. La tracción trasera (RWD) ofrece una distribución del peso y un rendimiento superiores, sobre todo en berlinas de lujo, deportivos y algunas camionetas. Es ideal para cargas pesadas y una conducción deportiva. Los sistemas de tracción integral (AWD/4WD) son muy demandados en SUV, crossovers y vehículos comerciales ligeros todoterreno. Estas configuraciones mejoran la tracción y la seguridad en terrenos accidentados, condiciones climáticas adversas y entornos de reparto comercial. El crecimiento del segmento de los SUV a nivel mundial está impulsando la adopción de tecnologías AWD.

- Mediante solicitud

Los vehículos ligeros se emplean en diversos ámbitos según su utilidad y finalidad. El uso personal predomina en zonas urbanas y suburbanas, donde la propiedad de un vehículo individual se asocia con comodidad, confort e independencia. En esta categoría, se prefieren los sedanes compactos, los hatchback y los SUV. El uso comercial incluye furgonetas de carga ligeras y camionetas que dan soporte a empresas, entregas de comercio electrónico y operaciones logísticas. La electrificación de las flotas comerciales se está convirtiendo en una tendencia importante debido a las ventajas en los costes operativos. El uso industrial/de flotas abarca las flotas de vehículos organizadas utilizadas en la construcción, la minería, el petróleo y el gas, los servicios públicos y el sector servicios. Estas flotas requieren durabilidad, capacidad de carga y rentabilidad, y a menudo recurren a variantes diésel o híbridas.

- Por tamaño del vehículo

La clasificación por tamaño de los vehículos ayuda a segmentar las preferencias de los consumidores y los objetivos regulatorios. Los vehículos compactos ligeros, como los hatchback y los sedanes pequeños, tienen una gran demanda en regiones urbanas densamente pobladas debido a su asequibilidad, facilidad de estacionamiento y bajas emisiones. Los vehículos medianos ofrecen un equilibrio entre rendimiento, espacio y consumo de combustible. Incluyen sedanes y SUV crossover que resultan atractivos para familias y profesionales. Los vehículos de gran tamaño, como los SUV grandes, las camionetas pickup y las furgonetas de pasajeros, son los preferidos en Norteamérica y Oriente Medio por su espacio, capacidad de remolque y rendimiento en terrenos difíciles o para viajes de larga distancia.

Análisis regional

- América del Norte sigue siendo un mercado maduro e innovador para vehículos ligeros, liderado por Estados Unidos. La preferencia del consumidor continúa favoreciendo las camionetas pickup, los SUV y los crossovers, y los principales fabricantes de automóviles, como Ford, GM y Tesla, invierten fuertemente en la electrificación. Los incentivos regulatorios, como los créditos fiscales para vehículos eléctricos y las normas de eficiencia de combustible establecidas en la Ley de Reducción de la Inflación, están acelerando la transición hacia los vehículos ligeros eléctricos (VLE). Canadá también se está alineando con las normativas de cero emisiones, apoyando el crecimiento a través de programas de vehículos limpios y la electrificación de la flota urbana. Los sistemas avanzados de asistencia al conductor (ADAS), la telemática y los sistemas de infoentretenimiento inteligentes están ampliamente integrados en la mayoría de los segmentos de vehículos.

- Europa lidera la movilidad sostenible, impulsada por los estrictos objetivos de emisiones de CO₂ y la política «Fit for 55» de la Unión Europea. Países como Alemania, Francia y los Países Bajos están expandiendo rápidamente la infraestructura de recarga de vehículos eléctricos y reforzando la prohibición de los motores de combustión interna en zonas urbanas. Fabricantes de automóviles como Volkswagen, Stellantis y Renault están impulsando los coches eléctricos compactos y los vehículos utilitarios urbanos para satisfacer la demanda. Los vehículos comerciales ligeros también se están electrificando en las flotas de reparto de última milla, gracias a las subvenciones para la logística urbana y la normativa sobre zonas de congestión. El enfoque regional en la economía circular y el reciclaje de baterías influye aún más en el diseño de los vehículos y las estrategias de ciclo de vida.

- Asia-Pacífico es el mercado más grande y de mayor crecimiento para vehículos ligeros, liderado por China, India y Japón. China, como centro mundial de vehículos eléctricos, sigue dominando con un alto volumen de ventas de sedanes, hatchbacks y SUV pequeños eléctricos, gracias a las regulaciones gubernamentales, los subsidios y la producción local. India experimenta un aumento en la demanda de automóviles compactos y de bajo consumo, impulsado por el incremento de los ingresos, la urbanización y una creciente clase media. Los fabricantes de automóviles japoneses siguen centrados en la tecnología híbrida y el diseño de vehículos ligeros, especialmente para los mercados nacionales y del sudeste asiático. Las economías emergentes de la ASEAN registran una mayor inversión en vehículos eléctricos ligeros asequibles y en las exportaciones transfronterizas de vehículos.

- El mercado de vehículos ligeros en Sudamérica se está recuperando gradualmente, con Brasil, Argentina y Colombia a la cabeza. La demanda se centra en automóviles compactos y vehículos multipropósito aptos para diversas condiciones de carreteras y terrenos. Las políticas gubernamentales que promueven los biocombustibles (por ejemplo, el etanol en Brasil) influyen en la elección de los sistemas de propulsión. Si bien la adopción de vehículos eléctricos aún se encuentra en una etapa incipiente, se están reduciendo los aranceles de importación y las flotas de transporte público en las principales ciudades están probando furgonetas y minibuses eléctricos ligeros. Sin embargo, el aumento de la inflación y las limitaciones de acceso a la vivienda siguen frenando un crecimiento más rápido en la electrificación de vehículos y la adopción de características avanzadas.

- Arabia Saudí y los Emiratos Árabes Unidos dominan el mercado de vehículos ligeros en Oriente Medio gracias a su sólida infraestructura, poblaciones de altos ingresos y estrategias nacionales como Visión 2030 y Dubái Inteligente, que promueven la movilidad inteligente y la adopción de vehículos eléctricos. Las camionetas pick-up y los SUV siguen siendo los preferidos debido a su adaptabilidad al terreno y al clima.

- En África, Sudáfrica lidera con un sector automotriz bien establecido, seguida de Egipto y Nigeria, impulsadas por la urbanización y la demanda de vehículos asequibles y de bajo consumo. Sin embargo, la limitada infraestructura para vehículos eléctricos y los altos costos dificultan su adopción en gran parte de la región.

Cuota de mercado de vehículos ligeros

El mercado mundial de vehículos ligeros está dominado por gigantes automovilísticos consolidados con una amplia presencia global y una cartera de productos diversificada. Toyota, Volkswagen y General Motors siguen liderando las ventas, gracias a la gran fidelidad a la marca, la amplia variedad de modelos y las extensas redes de concesionarios. Estas empresas también están a la vanguardia de la transición a los vehículos híbridos y eléctricos, invirtiendo fuertemente en plataformas para vehículos eléctricos y tecnología de baterías.

- Corporación Toyota Motor (Japón)

- Volkswagen AG (Alemania)

- General Motors Company (Estados Unidos)

- Ford Motor Company (Estados Unidos)

- Hyundai Motor Company (Corea del Sur)

- Honda Motor Co., Ltd. (Japón)

- Stellantis NV (Países Bajos)

- Grupo Renault (Francia)

- Nissan Motor Co., Ltd. (Japón)

- Tesla, Inc. (Estados Unidos)

- BMW AG (Alemania)

- Daimler AG (Grupo Mercedes-Benz) (Alemania)

Últimos desarrollos en el mercado global de vehículos ligeros

- En mayo de 2025, Toyota Motor Corporation presentó su plataforma de tren motriz híbrido de próxima generación, diseñada para mejorar la eficiencia del combustible hasta en un 15 % y reducir los costos de producción, con el objetivo de ampliar su adopción en vehículos ligeros compactos y medianos en Asia y Europa.

- En abril de 2025, el Grupo Volkswagen anunció la construcción de una nueva planta de producción de vehículos eléctricos en España dedicada a vehículos eléctricos ligeros, con una capacidad anual prevista de más de 300.000 unidades para 2027 para satisfacer la creciente demanda en la región de la UE.

- En marzo de 2025, Ford Motor Company lanzó la versión totalmente eléctrica de su furgoneta comercial ligera más vendida, la Transit Connect, dirigida a los segmentos de flotas y reparto de última milla en Norteamérica y algunos mercados europeos.

- En febrero de 2025, BYD amplió su gama de vehículos eléctricos ligeros a Latinoamérica con el lanzamiento de dos nuevos modelos diseñados para uso urbano, respaldados por una alianza con distribuidores regionales y capacidades de ensamblaje locales en Brasil.

- En enero de 2025, Stellantis NV presentó su nueva plataforma modular global (STLA Small) para vehículos ligeros compactos de próxima generación, compatible con sistemas de propulsión de combustión interna y totalmente eléctricos, que se implementará en los mercados de Europa, India y ASEAN.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE VEHÍCULOS LIGEROS

1.4 MONEDA Y PRECIOS

1.5 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

1.5.1 IMPACTO EN EL PRECIO

1.5.2 IMPACTO EN LA DEMANDA

1.5.3 IMPACTO EN LA CADENA DE SUMINISTRO

1.5.4 CONCLUSIÓN

1.6 LIMITACIÓN

1.7 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE VEHÍCULOS LIGEROS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE VEHÍCULOS LIGEROS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

6. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

6.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

6.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

6.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES TRAS LA COVID-19 PARA OBTENER UNA CUOTA DE MERCADO COMPETITIVA

6.4 IMPACTO EN EL PRECIO

6.5 IMPACTO EN LA DEMANDA

6.6 IMPACTO EN LA CADENA DE SUMINISTRO

6.7 CONCLUSIÓN

7. MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR TIPO DE VEHÍCULO

7.1 GENERALIDADES

7.2 AUTOMÓVIL DE PASAJEROS

7.3 FURGONETA

7.4 VEHÍCULO UTILITARIO DEPORTIVO (SUV)

7.5 RECOGIDA

8. MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR TIPO DE COMBUSTIBLE

8.1 GENERALIDADES

8.2 DIÉSEL

8.3 GASOLINA

8.4 HÍBRIDO

8.5 ELÉCTRICO

9 MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR TRANSMISIÓN

9.1 GENERALIDADES

9.2 MANUAL

9.3 AUTOMÁTICO

10 MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR CILINDRADA DEL MOTOR

10.1 GENERALIDADES

10.2 1.8 LT

10.3 2 LT

10.4 2.4 LT

10,5 2,5 LT

10,6 3,5 LT

10,7 3,6 LT

10.8 6.2 LT

10.9 OTROS

11 MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR CAPACIDAD

11.1 GENERALIDADES

11.2 MENOS DE 60 DE CAPACIDAD

11.3 MÁS DE 60 CAPACIDAD

12 MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR TIPO DE TRANSMISIÓN

12.1 GENERALIDADES

12.2 TRACCIÓN DELANTERA (FWD)

12.3 TRACCIÓN TRASERA (RWD)

12.4 TRACCIÓN EN LAS CUATRO RUEDAS (4WD)

12.5 TRACCIÓN TOTAL (AWD)

13 MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR NÚMERO DE MARCHAS

13.1 GENERALIDADES

13.2 4 VELOCIDADES

13.3 5 VELOCIDADES

13.4 6 Y ENGRANAJES

14 MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR CANAL DE VENTA

14.1 GENERALIDADES

14.2 OEM

14.3 MERCADO DE REPUESTOS

15 MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, POR GEOGRAFÍA

MERCADO MUNDIAL DE VEHÍCULOS LIGEROS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.1.1 NORTEAMÉRICA

15.1.1.1. EE. UU.

15.1.1.2. CANADÁ

15.1.1.3. MÉXICO

15.1.2 EUROPA

15.1.2.1. ALEMANIA

15.1.2.2. FRANCIA

15.1.2.3. Reino Unido

15.1.2.4. ITALIA

15.1.2.5. ESPAÑA

15.1.2.6. RUSIA

15.1.2.7. TURQUÍA

15.1.2.8. BÉLGICA

15.1.2.9. PAÍSES BAJOS

15.1.2.10. SUIZA

15.1.2.11. RESTO DE EUROPA

15.1.3 ASIA PACÍFICO

15.1.3.1. JAPÓN

15.1.3.2. CHINA

15.1.3.3. COREA DEL SUR

15.1.3.4. INDIA

15.1.3.5. AUSTRALIA

15.1.3.6. SINGAPUR

15.1.3.7. TAILANDIA

15.1.3.8. MALASIA

15.1.3.9. INDONESIA

15.1.3.10. FILIPINAS

15.1.3.11. RESTO DE ASIA PACÍFICO

15.1.4 SUDAMÉRICA

15.1.4.1. BRASIL

15.1.4.2. ARGENTINA

15.1.4.3. COLOMBIA

15.1.4.4. PERÚ

15.1.4.5. CHILE

15.1.4.6. VENEZUALA

15.1.4.7. ECUADOR

15.1.4.8. EL RESTO DE SUDAMÉRICA

15.1.5 ORIENTE MEDIO Y ÁFRICA

15.1.5.1. SUDÁFRICA

15.1.5.2. EGIPTO

15.1.5.3. ARABIA SAUDITA

15.1.5.4. Emiratos Árabes Unidos

15.1.5.5. ISRAEL

15.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

15.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

16. MERCADO MUNDIAL DE VEHÍCULOS LIGEROS: PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

16.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 CAMBIOS REGULATORIOS

16.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

17. MERCADO MUNDIAL DE VEHÍCULOS LIGEROS: ANÁLISIS FODA Y DBMR

18. MERCADO MUNDIAL DE VEHÍCULOS LIGEROS, PERFIL DE LA EMPRESA

18.1 BMW AG

18.1.1 RESUMEN DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PRESENCIA GEOGRÁFICA

18.1.4 CARTERA DE PRODUCTOS

18.1.5 DESARROLLOS RECIENTES

18.2 DAIMLER AG

18.2.1 RESUMEN DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PRESENCIA GEOGRÁFICA

18.2.4 CARTERA DE PRODUCTOS

18.2.5 DESARROLLOS RECIENTES

18.3 FIAT CHRYSLER AUTOMOBILES NV

18.3.1 RESUMEN DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PRESENCIA GEOGRÁFICA

18.3.4 CARTERA DE PRODUCTOS

18.3.5 DESARROLLOS RECIENTES

18.4 FORD MOTOR COMPANY

18.4.1 RESUMEN DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PRESENCIA GEOGRÁFICA

18.4.4 CARTERA DE PRODUCTOS

18.4.5 DESARROLLOS RECIENTES

18.5 COMPAÑÍA GENERAL MOTORS

18.5.1 RESUMEN DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PRESENCIA GEOGRÁFICA

18.5.4 CARTERA DE PRODUCTOS

18.5.5 DESARROLLOS RECIENTES

18.6 HONDA MOTOR COMPANY, LTD.

18.6.1 PERFIL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PRESENCIA GEOGRÁFICA

18.6.4 CARTERA DE PRODUCTOS

18.6.5 DESARROLLOS RECIENTES

18.7 HYUNDAI MOTOR COMPANY

18.7.1 RESUMEN DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PRESENCIA GEOGRÁFICA

18.7.4 CARTERA DE PRODUCTOS

18.7.5 DESARROLLOS RECIENTES

18.8 NISSAN MOTOR COMPANY, LTD.

18.8.1 RESUMEN DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PRESENCIA GEOGRÁFICA

18.8.4 CARTERA DE PRODUCTOS

18.8.5 DESARROLLOS RECIENTES

18.9 CORPORACIÓN SUBARU

18.9.1 RESUMEN DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PRESENCIA GEOGRÁFICA

18.9.4 CARTERA DE PRODUCTOS

18.9.5 DESARROLLOS RECIENTES

18.1 TOYOTA MOTOR CORPORATION

18.10.1 RESUMEN DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PRESENCIA GEOGRÁFICA

18.10.4 CARTERA DE PRODUCTOS

18.10.5 DESARROLLOS RECIENTES

18.11 VOLVO

18.11.1 RESUMEN DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PRESENCIA GEOGRÁFICA

18.11.4 CARTERA DE PRODUCTOS

18.11.5 DESARROLLOS RECIENTES

18.12 NATIONAL ELECTRIC VEHICLE SWEDEN AB

18.12.1 RESUMEN DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PRESENCIA GEOGRÁFICA

18.12.4 CARTERA DE PRODUCTOS

18.12.5 DESARROLLOS RECIENTES

18.13 BYD AUTO CO., LTD.

18.13.1 RESUMEN DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PRESENCIA GEOGRÁFICA

18.13.4 CARTERA DE PRODUCTOS

18.13.5 DESARROLLOS RECIENTES

18.14 CHRYSLER GROUP LLC

18.14.1 RESUMEN DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PRESENCIA GEOGRÁFICA

18.14.4 CARTERA DE PRODUCTOS

18.14.5 DESARROLLOS RECIENTES

18.15 DAIMLER-BENZ AG

18.15.1 RESUMEN DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PRESENCIA GEOGRÁFICA

18.15.4 CARTERA DE PRODUCTOS

18.15.5 DESARROLLOS RECIENTES

18.16 COMPAÑÍA GENERAL MOTORS

18.16.1 RESUMEN DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PRESENCIA GEOGRÁFICA

18.16.4 CARTERA DE PRODUCTOS

18.16.5 DESARROLLOS RECIENTES

18.17 NISSAN MOTOR CO., LTD.

18.17.1 RESUMEN DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PRESENCIA GEOGRÁFICA

18.17.4 CARTERA DE PRODUCTOS

18.17.5 DESARROLLOS RECIENTES

18.18 GRUPO MOTOR HYUNDAI

18.18.1 RESUMEN DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PRESENCIA GEOGRÁFICA

18.18.4 CARTERA DE PRODUCTOS

18.18.5 DESARROLLOS RECIENTES

18.19 KIA MOTORS CORPORATION

18.19.1 RESUMEN DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PRESENCIA GEOGRÁFICA

18.19.4 CARTERA DE PRODUCTOS

18.19.5 DESARROLLOS RECIENTES

18.2 PSA PEUGEOT CITROËN

18.20.1 RESUMEN DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PRESENCIA GEOGRÁFICA

18.20.4 CARTERA DE PRODUCTOS

18.20.5 DESARROLLOS RECIENTES

18.21 CHANGAN AUTOMOBILE COMPANY LIMITED

18.21.1 RESUMEN DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 PRESENCIA GEOGRÁFICA

18.21.4 CARTERA DE PRODUCTOS

18.21.5 DESARROLLOS RECIENTES

18.22 HONDA MOTOR COMPANY, LTD

18.22.1 RESUMEN DE LA EMPRESA

18.22.2 ANÁLISIS DE INGRESOS

18.22.3 PRESENCIA GEOGRÁFICA

18.22.4 CARTERA DE PRODUCTOS

18.22.5 DESARROLLOS RECIENTES

18.23 TATA (JAGAUR LAND ROVER)

18.23.1 RESUMEN DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 PRESENCIA GEOGRÁFICA

18.23.4 CARTERA DE PRODUCTOS

18.23.5 DESARROLLOS RECIENTES

18.24 CORPORACIÓN DE MOTORES MAZDA

18.24.1 RESUMEN DE LA EMPRESA

18.24.2 ANÁLISIS DE INGRESOS

18.24.3 PRESENCIA GEOGRÁFICA

18.24.4 CARTERA DE PRODUCTOS

18.24.5 DESARROLLOS RECIENTES

18.25 CORPORACIÓN MITSUBISHI

18.25.1 RESUMEN DE LA EMPRESA

18.25.2 ANÁLISIS DE INGRESOS

18.25.3 PRESENCIA GEOGRÁFICA

18.25.4 CARTERA DE PRODUCTOS

18.25.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

19 CONCLUSIÓN

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.