Global Light Emitting Diode Led Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.63 Billion

USD

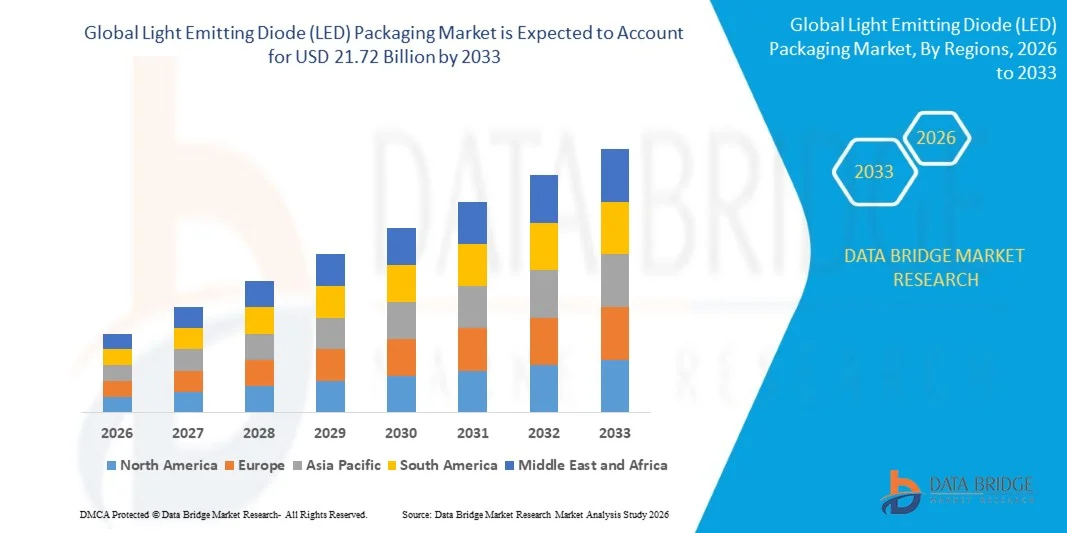

21.72 Billion

2025

2033

USD

15.63 Billion

USD

21.72 Billion

2025

2033

| 2026 –2033 | |

| USD 15.63 Billion | |

| USD 21.72 Billion | |

| % | |

|

Segmentación del mercado global de encapsulados de diodos emisores de luz (LED), por tipo de encapsulado (Chip-on-board (COB), dispositivo de montaje superficial (SMD), encapsulado a escala de chip (CSP) y otros), aplicación (iluminación general, iluminación automotriz, retroiluminación, iluminación de flash, industrial y otros), rango de potencia (encapsulados LED de baja y media potencia y encapsulados LED de alta potencia), longitud de onda (visible, infrarrojo y ultravioleta profundo), material de encapsulado (plástico, nanocerámica, cerámica, materiales de silicona, compuesto de moldeo epoxi, aleaciones metálicas, polímeros, compuestos de vidrio y otros): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de empaques para diodos emisores de luz (LED) ?

- El tamaño del mercado global de encapsulados para diodos emisores de luz (LED) se valoró en 15.630 millones de dólares en 2025 y se espera que alcance los 21.720 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,20% durante el período de pronóstico.

- El creciente interés en la adopción de luminarias habilitadas para IoT y soluciones de iluminación inteligente se convertirá en el principal factor impulsor del crecimiento del mercado.

- La creciente industrialización y las crecientes iniciativas del gobierno para promover el uso de LED agravarán aún más el valor de mercado.

¿Cuáles son las principales conclusiones del mercado de encapsulados para diodos emisores de luz (LED)?

- La creciente adopción de paquetes a escala de chip (CSP) por parte del sector automotriz y el aumento de la demanda de sistemas de desinfección en medio de la COVID-19 allanarán aún más el camino para el crecimiento del mercado.

- Sin embargo, la desaceleración en el ritmo de producción debido a la crisis de la COVID-19 actuará como un freno para el crecimiento del mercado. La saturación derivada de la presencia de un gran número de fabricantes frenará aún más el crecimiento del mercado. La escasez de conocimientos técnicos en las economías subdesarrolladas es otro factor que limita el crecimiento del mercado.

- La región de Asia-Pacífico dominó el mercado de encapsulado de diodos emisores de luz (LED) con una cuota de ingresos del 44,8 % en 2025, impulsada por el fuerte crecimiento de la fabricación de productos electrónicos, la rápida expansión de la producción de semiconductores y la creciente adopción de soluciones de iluminación de bajo consumo energético en las principales economías como China, Japón, Corea del Sur e India.

- Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 6,59%, entre 2026 y 2033, debido a la fuerte adopción de sistemas de iluminación de bajo consumo energético, tecnologías avanzadas de iluminación automotriz y la creciente demanda de infraestructura de iluminación inteligente.

- El segmento de dispositivos de montaje superficial (SMD) dominó el mercado con una cuota del 45,8 % en 2025, ya que sigue siendo la configuración de encapsulado LED más utilizada en aplicaciones de electrónica de consumo, iluminación comercial y pantallas.

Alcance del informe y segmentación del mercado de empaques para diodos emisores de luz (LED)

|

Atributos |

Información clave del mercado sobre el encapsulado de diodos emisores de luz (LED) |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de encapsulados para diodos emisores de luz (LED)?

“ Aumento en la adopción de tecnologías avanzadas de encapsulado de LED miniaturizados y de alta eficiencia ”

- El mercado de encapsulados para diodos emisores de luz (LED) está experimentando una fuerte adopción de soluciones de encapsulado compactas, de alta eficiencia y optimizadas térmicamente, diseñadas para mejorar la eficiencia luminosa, la disipación de calor y la vida útil de los dispositivos en aplicaciones de iluminación y pantallas.

- Los fabricantes están introduciendo cada vez más tecnologías de empaquetado a escala de chip (CSP), empaquetado flip-chip y empaquetado a nivel de oblea que mejoran la emisión de luz, reducen el tamaño del empaquetado y mejoran el rendimiento óptico.

- La creciente demanda de sistemas de iluminación de bajo consumo, pantallas inteligentes y dispositivos electrónicos compactos está acelerando el desarrollo de arquitecturas de encapsulado LED avanzadas.

- Por ejemplo, empresas como Nichia Corporation, OSRAM GmbH, Lumileds, Seoul Semiconductor y Samsung están introduciendo soluciones avanzadas de encapsulado de LED con una gestión térmica mejorada, mayores niveles de brillo y una fiabilidad superior.

- La creciente adopción de tecnologías mini-LED y micro-LED para pantallas de alta resolución, iluminación automotriz y electrónica de consumo de próxima generación está impulsando aún más la innovación en el empaquetado de LED.

- A medida que la demanda de iluminación de bajo consumo y tecnologías de visualización avanzadas continúa en aumento, las tecnologías de encapsulado de LED seguirán siendo esenciales para mejorar el rendimiento, la durabilidad y la eficiencia energética de los dispositivos.

¿Cuáles son los principales factores que impulsan el mercado de encapsulados de diodos emisores de luz (LED)?

- La creciente demanda de soluciones de iluminación de bajo consumo energético y tecnologías de visualización avanzadas en los sectores residencial, comercial e industrial está impulsando significativamente el crecimiento del mercado de encapsulados LED.

- Por ejemplo, en 2025, empresas como Samsung, Nichia Corporation y Everlight Electronics ampliaron sus carteras de empaques LED con soluciones de alto brillo y optimizadas térmicamente, diseñadas para iluminación automotriz y aplicaciones de pantallas inteligentes.

- La creciente adopción de sistemas de iluminación basados en LED en faros de automóviles, alumbrado público, pantallas de electrónica de consumo e iluminación arquitectónica está impulsando la demanda mundial de tecnologías avanzadas de encapsulado de LED.

- Los avances en materiales de gestión térmica, la integración de lentes ópticas y el empaquetado compacto de semiconductores han mejorado la eficiencia, la durabilidad y el rendimiento general de los LED.

- El uso cada vez mayor de las tecnologías de pantallas mini-LED y micro-LED en televisores, teléfonos inteligentes y dispositivos electrónicos portátiles está generando una fuerte demanda de soluciones de encapsulado LED altamente eficientes y compactas.

- Gracias a las continuas inversiones en innovación de semiconductores, desarrollo de tecnología de pantallas e infraestructura de iluminación de bajo consumo energético, se espera que el mercado de empaquetado de LED experimente un fuerte crecimiento a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de encapsulados para diodos emisores de luz (LED)?

- Los elevados costes de fabricación asociados a las tecnologías avanzadas de encapsulado de LED, la fabricación de semiconductores de precisión y los materiales especializados de gestión térmica siguen siendo un reto clave para el crecimiento del mercado.

- Por ejemplo, durante el período 2024-2025, las fluctuaciones en los precios de los materiales semiconductores, las interrupciones en la cadena de suministro y el aumento de los costos de producción afectaron la fabricación de empaques LED para varias empresas globales.

- Los desafíos técnicos relacionados con la disipación de calor, la optimización de la eficiencia óptica y la fiabilidad del encapsulado aumentan la complejidad del desarrollo de dispositivos LED de alto rendimiento.

- El conocimiento limitado y la adopción más lenta de tecnologías avanzadas de empaquetado de LED en ciertos mercados emergentes pueden restringir el ritmo de expansión de la industria.

- La intensa competencia de las tecnologías de iluminación de bajo coste y la presión sobre los precios en el sector de la electrónica de consumo pueden reducir los márgenes de beneficio de los fabricantes de encapsulados LED.

- Para superar estos desafíos, las empresas se están centrando en técnicas de fabricación rentables, materiales avanzados de gestión térmica y diseños de embalaje innovadores, lo que respaldará una mayor adopción de las tecnologías de embalaje LED en todo el mundo.

¿Cómo se segmenta el mercado de encapsulados para diodos emisores de luz (LED)?

El mercado se segmenta en función del tipo de encapsulado, la aplicación, el rango de potencia, la longitud de onda y el material de encapsulado .

• Por tipo de paquete

Según el tipo de encapsulado, el mercado de encapsulados de diodos emisores de luz (LED) se segmenta en chip-on-board (COB), dispositivo de montaje superficial (SMD), encapsulado a escala de chip (CSP) y otros. El segmento de dispositivo de montaje superficial (SMD) dominó el mercado con una cuota del 45,8 % en 2025, ya que sigue siendo la configuración de encapsulado de LED más utilizada en electrónica de consumo, iluminación comercial y aplicaciones de pantallas. Los encapsulados LED SMD ofrecen ventajas como tamaño compacto, alto brillo, disipación de calor eficiente y compatibilidad con procesos de fabricación automatizados de montaje superficial. Estas características permiten a los fabricantes producir productos de iluminación de bajo consumo y pantallas de alto rendimiento con mayor fiabilidad y menores costes de producción. Los LED SMD se utilizan ampliamente en paneles LED, televisores, teléfonos inteligentes, alumbrado público y sistemas de iluminación interior de automóviles debido a su flexibilidad y alta eficiencia luminosa.

Se prevé que el segmento de paquetes a escala de chip (CSP, por sus siglas en inglés) experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente adopción de soluciones LED ultracompactas para pantallas avanzadas, faros de automóviles y tecnologías de iluminación de próxima generación.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en Iluminación General, Iluminación Automotriz, Retroiluminación, Iluminación Flash, Industrial y Otros. El segmento de Iluminación General dominó el mercado con una cuota del 40,6 % en 2025, impulsado por la adopción generalizada de soluciones de iluminación LED en aplicaciones residenciales, comerciales y de infraestructura pública. Gobiernos y organizaciones de todo el mundo están reemplazando las tecnologías de iluminación tradicionales con sistemas de iluminación LED de bajo consumo para reducir el consumo de electricidad y las emisiones de carbono. Las tecnologías de encapsulado LED se utilizan ampliamente en bombillas LED, alumbrado público, iluminación arquitectónica y sistemas de iluminación inteligentes. Su larga vida útil, menor consumo de energía y mayor brillo las hacen ideales para instalaciones de iluminación a gran escala.

Se prevé que el segmento de iluminación para automóviles experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente integración de las tecnologías LED en los faros delanteros, las luces traseras, las luces de circulación diurna y los sistemas de iluminación ambiental interior de los vehículos.

• Por rango de potencia

En función del rango de potencia, el mercado de encapsulados de diodos emisores de luz (LED) se segmenta en encapsulados de baja y media potencia y encapsulados de alta potencia. El segmento de encapsulados de baja y media potencia dominó el mercado con una cuota del 52,4 % en 2025, dado que estos LED se utilizan ampliamente en iluminación general, pantallas de electrónica de consumo, señalización y aplicaciones de iluminación decorativa. Estos encapsulados proporcionan una iluminación eficiente con un menor consumo energético y una fabricación rentable. Su diseño compacto y su flexibilidad permiten su uso en una amplia gama de aplicaciones, como televisores, ordenadores portátiles, vallas publicitarias digitales y sistemas de iluminación para hogares inteligentes.

Se prevé que el segmento de paquetes LED de alta potencia experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de soluciones de iluminación de alta intensidad utilizadas en faros de automóviles, sistemas de iluminación industrial, iluminación de estadios e iluminación de infraestructuras exteriores.

• Por longitud de onda

Según la longitud de onda, el mercado de encapsulados de diodos emisores de luz (LED) se segmenta en visible, infrarrojo y ultravioleta profundo. El segmento de longitud de onda visible dominó el mercado con una cuota del 63,7 % en 2025, principalmente debido a su amplia aplicación en iluminación, pantallas, señalización y sistemas de iluminación automotriz. Los LED visibles abarcan un amplio espectro de colores y se utilizan ampliamente en electrónica de consumo, iluminación arquitectónica, iluminación para entretenimiento y soluciones de iluminación inteligente. Los continuos avances en la tecnología de chips LED y la eficiencia del encapsulado permiten mayores niveles de brillo y una mejor reproducción cromática.

Se prevé que el segmento de luz ultravioleta profunda (Deep UV) experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente adopción de tecnologías LED ultravioleta para la purificación de agua, la esterilización, la desinfección del aire y las aplicaciones en equipos médicos.

• Por material de embalaje

En función del material de embalaje, el mercado de embalaje para diodos emisores de luz (LED) se segmenta en plástico, nanocerámica, cerámica, materiales de silicona, compuestos de moldeo epoxi, aleaciones metálicas, polímeros, compuestos de vidrio y otros. El segmento de plástico dominó el mercado con una cuota del 34,9 % en 2025, gracias a su amplio uso en el embalaje de LED debido a su rentabilidad, ligereza y gran durabilidad mecánica. Los materiales de embalaje de plástico se utilizan habitualmente en módulos LED para electrónica de consumo, sistemas de iluminación y pantallas, ya que proporcionan una protección adecuada para los componentes semiconductores a la vez que mantienen la eficiencia de la producción.

Se prevé que el segmento de nanocerámica experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por su conductividad térmica superior, su mayor resistencia al calor y su rendimiento óptico mejorado, características cada vez más necesarias en aplicaciones de iluminación LED avanzadas y de alta potencia.

¿Qué región concentra la mayor parte del mercado de encapsulados para diodos emisores de luz (LED)?

- La región de Asia-Pacífico dominó el mercado de encapsulado de diodos emisores de luz (LED) con una cuota de ingresos del 44,8 % en 2025, impulsada por el fuerte crecimiento de la fabricación de productos electrónicos, la rápida expansión de la producción de semiconductores y la creciente adopción de soluciones de iluminación de bajo consumo energético en las principales economías, como China, Japón, Corea del Sur e India. La producción a gran escala de productos electrónicos de consumo, pantallas, sistemas de iluminación para automóviles y productos de iluminación general sigue impulsando la demanda de tecnologías avanzadas de encapsulado de LED en toda la región.

- Los principales fabricantes de Asia-Pacífico se centran en encapsulados LED de alto rendimiento, materiales de gestión térmica mejorados, diseños de chips miniaturizados y tecnologías de fabricación rentables, lo que fortalece la competitividad global de la región. Las continuas inversiones en iluminación inteligente, pantallas micro-LED, sistemas de iluminación para automóviles e iluminación industrial respaldan aún más la expansión del mercado a largo plazo.

- Unas sólidas redes de cadena de suministro, una alta capacidad de fabricación y el aumento de las iniciativas gubernamentales que promueven la iluminación de bajo consumo y la innovación en semiconductores refuerzan aún más el liderazgo en el mercado regional.

Análisis del mercado chino de encapsulado de diodos emisores de luz (LED)

China es el principal contribuyente en Asia-Pacífico gracias a su posición dominante en la fabricación mundial de LED y en la industria del empaquetado de semiconductores. El país alberga numerosos fabricantes de chips LED, plantas de empaquetado y ensamblaje de productos electrónicos que respaldan la producción a gran escala de productos de iluminación LED. La creciente demanda de iluminación inteligente, sistemas LED para automóviles y tecnologías de visualización está acelerando la adopción de soluciones avanzadas de empaquetado de LED. Las iniciativas gubernamentales que promueven la fabricación nacional de semiconductores, junto con el aumento de las exportaciones de productos de iluminación LED, siguen fortaleciendo el liderazgo de China en el mercado mundial del empaquetado de LED.

Análisis del mercado japonés de encapsulados para diodos emisores de luz (LED)

Japón contribuye significativamente al crecimiento regional, gracias a sus avanzadas tecnologías de semiconductores, la fabricación de productos electrónicos de alta calidad y la fuerte innovación en componentes ópticos. Las empresas japonesas son reconocidas por producir materiales de embalaje LED de primera calidad y tecnologías de iluminación de alto rendimiento utilizadas en faros de automóviles, sistemas de iluminación industrial y electrónica de consumo. Las continuas inversiones en pantallas micro-LED, electrónica automotriz y tecnologías de iluminación inteligente impulsan aún más la demanda de soluciones avanzadas de embalaje LED en todo el país.

Análisis del mercado de encapsulado de diodos emisores de luz (LED) en India

India se está consolidando como un mercado clave en crecimiento debido a la rápida urbanización, la creciente demanda de iluminación de bajo consumo y los programas gubernamentales de adopción de LED. Iniciativas como la sustitución a gran escala del alumbrado público por tecnología LED y los proyectos de desarrollo de ciudades inteligentes están impulsando la demanda de productos de iluminación LED. El aumento de las inversiones en la fabricación de productos electrónicos, la expansión de las unidades de ensamblaje nacionales y la creciente adopción de la iluminación LED en infraestructuras residenciales y comerciales contribuyen al aumento de la demanda de tecnologías de encapsulado LED en todo el país.

Análisis del mercado de encapsulado de diodos emisores de luz (LED) en Corea del Sur

Corea del Sur contribuye significativamente al mercado regional gracias a su liderazgo en tecnologías de visualización, innovación en semiconductores y fabricación de electrónica de consumo. Los principales fabricantes de electrónica siguen invirtiendo en soluciones de visualización de última generación, como las tecnologías OLED y micro-LED, que se basan en procesos avanzados de encapsulado de LED. La creciente demanda de LED de alto brillo en televisores, teléfonos inteligentes, iluminación automotriz y pantallas inteligentes impulsa aún más la adopción de soluciones de encapsulado de LED de alto rendimiento en todo el país.

Mercado norteamericano de encapsulado de diodos emisores de luz (LED).

Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,59 %, entre 2026 y 2033, debido a la fuerte adopción de sistemas de iluminación de bajo consumo, tecnologías avanzadas de iluminación automotriz y la creciente demanda de infraestructura de iluminación inteligente. La región se beneficia de la continua innovación tecnológica, sólidas capacidades de I+D y crecientes inversiones en soluciones de iluminación sostenibles. La creciente adopción de tecnologías LED en edificios comerciales, instalaciones industriales e infraestructura pública contribuye aún más al crecimiento del mercado regional.

Análisis del mercado estadounidense de encapsulado de diodos emisores de luz (LED)

Estados Unidos es el principal contribuyente en Norteamérica, gracias a la fuerte adopción de tecnologías de iluminación LED en los sectores residencial, comercial e industrial. El aumento de las inversiones en edificios inteligentes, iluminación LED para automóviles y tecnologías de pantallas de alto rendimiento está impulsando la demanda de soluciones avanzadas de empaquetado LED. La presencia de importantes empresas de tecnología de iluminación, sólidos ecosistemas de innovación y un enfoque cada vez mayor en infraestructuras sostenibles y energéticamente eficientes siguen impulsando el mercado de empaquetado LED en el país.

Análisis del mercado canadiense de encapsulado de diodos emisores de luz (LED):

Canadá contribuye de manera constante al crecimiento del mercado regional gracias a la creciente adopción de sistemas de iluminación de bajo consumo, la expansión de las iniciativas de ciudades inteligentes y el mayor enfoque en el desarrollo de infraestructuras sostenibles. Los programas gubernamentales que promueven la adopción de iluminación LED en edificios comerciales, carreteras e instalaciones públicas están fortaleciendo la demanda del mercado. El creciente interés en tecnologías de iluminación avanzadas para iluminación arquitectónica, infraestructura de transporte público e instalaciones industriales impulsa aún más el crecimiento de las soluciones de empaquetado LED en Canadá.

¿Cuáles son las principales empresas en el mercado de empaquetado de diodos emisores de luz (LED)?

La industria del encapsulado de diodos emisores de luz (LED) está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Samsung (Corea del Sur)

- OSRAM GmbH (Alemania)

- Corporación Nichia (Japón)

- Seoul Semiconductor Co., Ltd. (Corea del Sur)

- Lumileds Holding BV (Países Bajos)

- Everlight Electronics Co., Ltd. (Taiwán)

- LED Cree (EE. UU.)

- Corporación de Tecnología Lite-On (Taiwán)

- Epistar Corporation (Taiwán)

- Stanley Electric Co., Ltd. (Japón)

- Hongli Zhihui Group Co., Ltd. (China)

- Corporación de Electrónica Lextar (Taiwán)

- Prolight Concepts (Reino Unido) Limitada (Reino Unido)

- Edison Opto Corp. (Taiwán)

- SCHOTT AG (Alemania)

- Citizen Electronics Co., Ltd. (Japón)

- Toyoda Gosei Co., Ltd. (Japón)

- TSLC (Tyntek Semiconductor Co., Ltd.) (Taiwán)

- Violumas (EE. UU.)

- Shenzhen Crescent Optoelectronic Co., Ltd. (China)

¿Cuáles son las últimas novedades en el mercado global de encapsulados para diodos emisores de luz (LED)?

- En mayo de 2025, Wolfspeed obtuvo 1.250 millones de dólares en bonos garantizados financiados por Apollo Credit Funds para expandir su capacidad de producción de obleas de carburo de silicio (SiC), fortaleciendo la capacidad de la compañía para satisfacer la creciente demanda de las industrias de vehículos eléctricos y electrónica de potencia, lo que respalda el crecimiento a largo plazo en la fabricación de semiconductores avanzados.

- En abril de 2025, Nichia Corporation ganó un juicio por infracción de patentes contra Everlight Electronics Co., Ltd. en Alemania, obteniendo una indemnización de 2,5 millones de euros, lo que refuerza la protección de la propiedad intelectual en la industria LED y fortalece la posición competitiva de Nichia en los mercados globales de tecnología de iluminación.

- En abril de 2025, Signify presentó una demanda contra Nanoleaf alegando la infracción de seis patentes de iluminación inteligente, lo que puso de manifiesto la creciente competencia y la importancia de la innovación propia en el ecosistema de iluminación inteligente en rápida evolución, influyendo en última instancia en el desarrollo futuro de productos y la concesión de licencias tecnológicas en el sector.

- En marzo de 2025, Wolfspeed describió medidas de estructura de capital destinadas a mantener el enfoque estratégico en el desarrollo de obleas de carburo de silicio de 200 mm, a pesar de la debilidad cíclica del mercado en el sector de los semiconductores, lo que respalda la hoja de ruta a largo plazo de la compañía para la electrónica de potencia de próxima generación y las aplicaciones de energía de alta eficiencia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.