Global Linear Particle Accelerators Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.09 Billion

USD

4.83 Billion

2025

2033

USD

3.09 Billion

USD

4.83 Billion

2025

2033

| 2026 –2033 | |

| USD 3.09 Billion | |

| USD 4.83 Billion | |

| % | |

|

Segmentación del mercado global de aceleradores lineales de partículas, por tipo (máquina de baja energía, máquina de energía media y máquina de alta energía), producto (rayos X, electrones, protones, haz de iones y otros), componente (mesa posicionada robotizada y escáner CT integrado), terapia (radiocirugía y radioterapia), método (dedicado y no dedicado), aplicaciones (cáncer de próstata, cáncer de mama, cáncer de pulmón, cáncer de cabeza y cuello, cáncer colorrectal y otros), usuario final (clínicas de radiología, hospitales y otros usuarios finales): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de aceleradores lineales de partículas

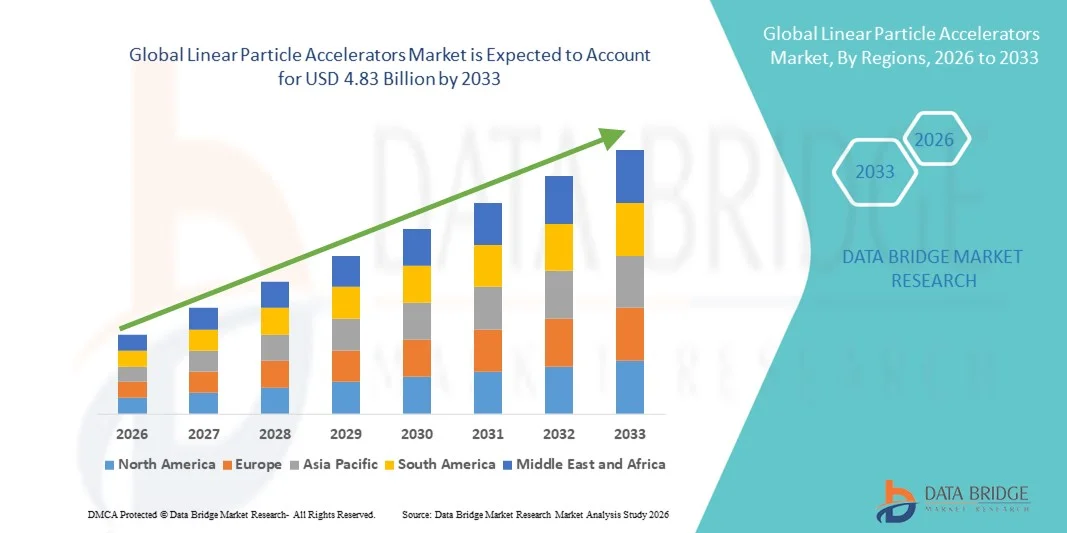

- El tamaño del mercado global de aceleradores de partículas lineales se valoró en USD 3.09 mil millones en 2025 y se espera que alcance los USD 4.83 mil millones para 2033 , con una CAGR del 5,76% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías avanzadas para el tratamiento del cáncer y al continuo progreso tecnológico en aceleradores lineales de partículas, lo que ha propiciado un mayor despliegue en hospitales, centros de radioterapia e instituciones de investigación. Innovaciones continuas, como la planificación del tratamiento basada en IA, la mayor precisión del haz y los diseños compactos de sistemas, están acelerando la digitalización y la eficiencia tanto en entornos clínicos como de investigación.

- Además, la creciente demanda de soluciones de radioterapia precisas, eficaces y mínimamente invasivas está consolidando los aceleradores lineales de partículas como la tecnología preferida para el tratamiento oncológico moderno y las aplicaciones de investigación de alta energía. Estos factores convergentes, como el aumento de la prevalencia del cáncer, la expansión de la infraestructura sanitaria y el aumento de la inversión en tecnología médica, están acelerando significativamente la adopción de soluciones de aceleradores lineales de partículas, impulsando así el crecimiento general del mercado.

Análisis del mercado de aceleradores lineales de partículas

- Los aceleradores lineales de partículas, máquinas de alta precisión que aceleran partículas cargadas en línea recta, son cada vez más esenciales en aplicaciones médicas, industriales y de investigación científica debido a su capacidad para respaldar tratamientos avanzados contra el cáncer (p. ej., radioterapia), el análisis de materiales, los controles de seguridad y los ensayos no destructivos. Su precisión, versatilidad e innovación tecnológica continua los convierten en componentes indispensables de la infraestructura moderna de atención médica e investigación.

- La creciente demanda de aceleradores lineales de partículas se debe principalmente a la adopción generalizada de la radioterapia avanzada en oncología, el crecimiento de las iniciativas de investigación científica, la expansión de los usos industriales y el aumento de las inversiones en los sectores de la salud y la fabricación de alta tecnología. El rápido progreso tecnológico, que incluye la planificación del tratamiento optimizada mediante IA, los diseños compactos y el control mejorado del haz, está haciendo que estos sistemas sean más eficientes y accesibles, impulsando significativamente el crecimiento del sector.

- Norteamérica dominó el mercado de aceleradores lineales de partículas, con la mayor participación en los ingresos, aproximadamente el 34,2 % en 2025, gracias a un sistema de salud consolidado, una alta demanda de tratamientos oncológicos, una sólida financiación para la investigación y la presencia de importantes fabricantes y centros de innovación. Estados Unidos es un contribuyente clave, beneficiándose de una sólida inversión en I+D y de marcos de reembolso favorables que impulsan la adopción de nuevas tecnologías de aceleradores lineales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de aceleradores de partículas lineales durante el período de pronóstico, con una rápida expansión impulsada por el aumento del gasto en atención médica, la creciente incidencia del cáncer, la creciente infraestructura de investigación y la expansión de las aplicaciones industriales en países como China e India.

- El segmento de radioterapia dominó la mayor participación en los ingresos del mercado con un 61,4 % en 2025, impulsado por su uso generalizado como modalidad de tratamiento primario del cáncer en múltiples tipos de cáncer.

Alcance del informe y segmentación del mercado de aceleradores lineales de partículas

|

Atributos |

Aceleradores lineales de partículas: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de aceleradores lineales de partículas

Avances en radioterapia de precisión y aplicaciones de investigación

- Una tendencia significativa y en aceleración en el mercado global de aceleradores de partículas lineales es la creciente adopción de sistemas aceleradores avanzados en aplicaciones médicas, de investigación e industriales, particularmente para radioterapia de alta precisión e investigación en física de partículas.

- Por ejemplo, los aceleradores de partículas lineales se utilizan cada vez más en los centros de radioterapia modernos para administrar dosis de radiación muy específicas para el tratamiento del cáncer, mejorando el control del tumor y minimizando el daño a los tejidos sanos circundantes.

- Los avances tecnológicos, como un mejor control del haz, una mejor integración de imágenes y diseños de sistemas compactos, permiten una mayor precisión, eficiencia operativa y seguridad del paciente.

- El uso creciente de aceleradores lineales en instituciones de investigación académicas y gubernamentales para física nuclear, ciencia de materiales y experimentos basados en radiación está ampliando aún más el alcance del mercado.

- La innovación continua en los componentes de los aceleradores, incluidos los sistemas de radiofrecuencia y las tecnologías de entrega de haz, respalda el desarrollo de aceleradores lineales de próxima generación con un rendimiento y una confiabilidad mejorados.

- Esta tendencia hacia sistemas de aceleradores lineales más precisos, eficientes y específicos para cada aplicación está cambiando las expectativas en los sectores de la atención médica y la investigación, impulsando una demanda sostenida a nivel mundial.

- Como resultado, los fabricantes se están centrando en el desarrollo de plataformas de aceleradores de partículas lineales versátiles que puedan soportar múltiples aplicaciones clínicas y de investigación, manteniendo al mismo tiempo altos estándares de seguridad y rendimiento.

Dinámica del mercado de aceleradores lineales de partículas

Conductor

Aumento de la incidencia del cáncer y expansión de la infraestructura de investigación científica

- La creciente incidencia mundial del cáncer, junto con la creciente necesidad de soluciones de radioterapia avanzadas y precisas, es un importante impulsor de la demanda de aceleradores de partículas lineales.

- Por ejemplo, en abril de 2025, Varian Medical Systems anunció la introducción de un acelerador lineal médico avanzado diseñado para mejorar la precisión del tratamiento y la eficiencia del flujo de trabajo en los centros oncológicos, lo que respalda mejores resultados para los pacientes.

- A medida que los proveedores de atención médica buscan mejorar la eficacia del tratamiento del cáncer, los aceleradores lineales ofrecen ventajas como administración precisa de dosis, tiempos de tratamiento reducidos y adaptabilidad a geometrías tumorales complejas.

- Más allá de la atención médica, la expansión de las inversiones en infraestructura de investigación científica está impulsando la adopción de aceleradores lineales para la física de partículas, el análisis de materiales y las aplicaciones de pruebas basadas en radiación.

- La financiación gubernamental, los programas de investigación académica y las asociaciones público-privadas están acelerando la instalación de aceleradores lineales en laboratorios de investigación y universidades.

- Además, la expansión de la infraestructura de atención sanitaria en las economías emergentes y el mayor acceso a instalaciones de tratamiento avanzado del cáncer están impulsando aún más el crecimiento del mercado.

Restricción/Desafío

Altos costos de capital y complejidad técnica

- La alta inversión de capital inicial requerida para comprar, instalar y poner en funcionamiento aceleradores de partículas lineales representa un desafío importante para el crecimiento del mercado, en particular para hospitales pequeños e instalaciones de investigación.

- Por ejemplo, varios proveedores regionales de atención sanitaria en países en desarrollo han retrasado la adopción de aceleradores lineales debido a los altos costos asociados con la adquisición del sistema, la protección de las instalaciones y los requisitos de instalación.

- Los aceleradores lineales de partículas también requieren personal calificado para su operación, calibración y mantenimiento, lo que aumenta los costos operativos y limita su adopción en regiones con escasez de profesionales capacitados.

- Los estrictos requisitos reglamentarios y las normas de seguridad que rigen los equipos de radiación aumentan aún más el tiempo y el coste asociados a la implementación del sistema.

- El mantenimiento continuo, las actualizaciones de software y el reemplazo de componentes contribuyen a los costos de propiedad a largo plazo, lo que puede ser una barrera para las instituciones con limitaciones presupuestarias.

- Superar estos desafíos mediante diseños de sistemas rentables, modelos de financiación y arrendamiento y programas de capacitación ampliados será esencial para una adopción más amplia en el mercado y un crecimiento sostenido.

Alcance del mercado de aceleradores lineales de partículas

El mercado está segmentado según el tipo, producto, componente, terapia, método, aplicación y usuario final.

- Por tipo

Según el tipo, el mercado de aceleradores lineales de partículas se segmenta en máquinas de baja energía, máquinas de energía media y máquinas de alta energía. El segmento de máquinas de alta energía dominó la mayor cuota de mercado con un 45,6 % en 2025, impulsado por su amplio uso en el tratamiento avanzado del cáncer y procedimientos complejos de radioterapia. Los aceleradores lineales de alta energía son capaces de administrar dosis precisas de radiación a tejidos profundos, lo que los hace adecuados para el tratamiento de tumores grandes y profundos. Estas máquinas se adoptan ampliamente en hospitales terciarios y centros oncológicos especializados debido a su superior precisión de tratamiento y su capacidad para minimizar el daño a los tejidos sanos circundantes. La creciente prevalencia del cáncer a nivel mundial, en particular los cánceres de próstata, pulmón y colorrectal, continúa impulsando la demanda. El segmento también se beneficia de las continuas actualizaciones tecnológicas, como la radioterapia de intensidad modulada (IMRT) y la radioterapia guiada por imagen (IGRT). Su alta base de instalaciones en sistemas sanitarios desarrollados refuerza aún más su dominio. Además, los sólidos marcos de reembolso en Norteamérica y Europa fomentan su adopción. En general, las máquinas de alta energía siguen siendo la columna vertebral de la infraestructura de oncología radioterápica moderna.

Se prevé que el segmento de máquinas de energía media experimente la tasa de crecimiento más rápida, con una CAGR del 22,4 %, entre 2026 y 2033, impulsada por la creciente adopción en hospitales medianos y centros regionales de tratamiento del cáncer. Estas máquinas ofrecen un equilibrio entre rendimiento, coste y versatilidad clínica, lo que las hace adecuadas para una amplia gama de tratamientos contra el cáncer. El aumento de las inversiones en atención médica en las economías emergentes está impulsando la demanda de soluciones de radioterapia rentables y tecnológicamente avanzadas. Los aceleradores de energía media son más fáciles de instalar y mantener en comparación con los sistemas de alta energía, lo que resulta atractivo para centros con infraestructura limitada. Los avances tecnológicos que permiten una mayor precisión de la dosis y tiempos de tratamiento más cortos impulsan aún más el crecimiento. Las crecientes iniciativas gubernamentales para ampliar el acceso a la atención oncológica también favorecen a este segmento. Además, la creciente preferencia por centros descentralizados de tratamiento del cáncer contribuye a su adopción. Como resultado, se espera que las máquinas de energía media experimenten una rápida expansión durante el período de pronóstico.

- Por producto

En función del producto, el mercado de aceleradores lineales de partículas se segmenta en rayos X, electrones, protones, haces de iones y otros. El segmento de rayos X representó la mayor cuota de mercado en ingresos, con un 48,1%, en 2025, impulsado por su amplio uso en aplicaciones de radioterapia convencional y avanzada. Los aceleradores lineales de rayos X se utilizan comúnmente debido a su eficacia en el tratamiento de una amplia gama de cánceres y su compatibilidad con la infraestructura de radioterapia existente. El segmento se beneficia de una alta familiaridad clínica entre los oncólogos y de los protocolos de tratamiento establecidos. Las mejoras continuas en la modulación del haz y la integración de imágenes mejoran la precisión del tratamiento y la seguridad del paciente. Los sistemas de rayos X también son relativamente rentables en comparación con los sistemas de haces de protones e iones, lo que favorece una adopción más amplia. La fuerte demanda de hospitales y centros oncológicos refuerza aún más su dominio. Además, el apoyo al reembolso de las terapias basadas en rayos X contribuye a su uso sostenido. La amplia base instalada global garantiza la generación continua de ingresos.

Se espera que el segmento de protones registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24,6 %, entre 2026 y 2033, impulsada por la creciente demanda de tratamientos oncológicos altamente específicos con efectos secundarios mínimos. La terapia de protones ofrece una distribución superior de la dosis, reduciendo la exposición a la radiación de los tejidos sanos circundantes. Su creciente adopción en oncología pediátrica y casos de tumores complejos está acelerando el crecimiento. El aumento de las inversiones en centros de terapia de protones, especialmente en Norteamérica y Asia-Pacífico, impulsa la expansión del mercado. Los avances tecnológicos están reduciendo el tamaño del sistema y los costes operativos, haciendo que la terapia de protones sea más accesible. La creciente evidencia clínica que respalda mejores resultados impulsa aún más su adopción. Además, la ampliación de la cobertura de seguros para la terapia de protones en regiones seleccionadas amplía el potencial del mercado.

- Por componente

Según sus componentes, el mercado de aceleradores lineales de partículas se segmenta en mesas de posicionamiento robotizadas y escáneres CT integrados. El segmento de escáneres CT integrados dominó la mayor cuota de mercado con un 52,3 % en 2025, impulsado por su papel crucial en la obtención de imágenes en tiempo real y la localización precisa de tumores durante la radioterapia. La integración de escáneres CT permite una planificación precisa del tratamiento y un mejor posicionamiento del paciente, lo que optimiza los resultados generales del tratamiento. La creciente adopción de la radioterapia guiada por imágenes impulsa considerablemente la demanda. Los hospitales y centros oncológicos prefieren sistemas integrados para optimizar los flujos de trabajo y reducir los errores de tratamiento. Las continuas actualizaciones tecnológicas mejoran la resolución de las imágenes y reducen los tiempos de escaneo. El creciente énfasis en la oncología de precisión refuerza aún más su adopción. Además, los sistemas integrados reducen la necesidad de dispositivos de imagen independientes, lo que disminuye la complejidad operativa. Este segmento sigue siendo esencial para las soluciones de radioterapia avanzadas.

Se proyecta que el segmento de mesas de posicionamiento robotizadas crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 21,1 %, entre 2026 y 2033, impulsado por la creciente demanda de automatización y una mayor precisión en el posicionamiento del paciente. Estos sistemas mejoran la precisión del tratamiento al permitir movimientos multiaxiales y ajustes en tiempo real. La creciente adopción de radioterapias estereotácticas y de alta precisión impulsa este crecimiento. La automatización reduce el tiempo de configuración y mejora la comodidad del paciente. El aumento de las inversiones en infraestructura de radioterapia inteligente impulsa aún más su adopción. A medida que aumentan los requisitos de precisión, se espera que las soluciones de posicionamiento robotizado adquieran una importancia significativa.

- Por terapia

En función de la terapia, el mercado de aceleradores lineales de partículas se segmenta en radiocirugía y radioterapia. El segmento de radioterapia dominó la mayor cuota de mercado en ingresos, con un 61,4 % en 2025, impulsado por su uso generalizado como modalidad de tratamiento primario del cáncer en múltiples tipos de cáncer. La radioterapia se utiliza comúnmente como tratamiento independiente o en combinación con cirugía y quimioterapia, lo que mejora la eficacia general del tratamiento. Los continuos avances en técnicas de administración de dosis, como IMRT e IGRT, han mejorado significativamente la precisión del tratamiento, a la vez que reducen el daño a los tejidos sanos circundantes. La creciente carga mundial de cáncer, en particular los cánceres de mama, pulmón y colorrectal, continúa impulsando una demanda sostenida. La sólida aceptación clínica entre los oncólogos y los protocolos de tratamiento estandarizados refuerzan aún más su dominio. Además, los marcos de reembolso favorables en los sistemas de salud desarrollados fomentan su adopción generalizada. La disponibilidad de infraestructura avanzada de radioterapia en los hospitales también impulsa el crecimiento. El aumento de las inversiones en departamentos de oncología a nivel mundial refuerza aún más la posición de liderazgo del segmento.

Se espera que el segmento de radiocirugía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,0 %, entre 2026 y 2033, impulsada por la creciente preferencia por opciones de tratamiento oncológico no invasivas y de alta precisión. La radiocirugía permite administrar dosis de radiación altamente focalizadas con precisión submilimétrica, minimizando la exposición a los tejidos sanos circundantes. Su creciente adopción en el tratamiento de tumores cerebrales, tumores de columna y trastornos neurológicos funcionales respalda un rápido crecimiento. Los avances tecnológicos, como la radiocirugía estereotáctica y la integración de imágenes en tiempo real, mejoran aún más los resultados del tratamiento. La creciente demanda de procedimientos de tratamiento ambulatorios y de corta duración impulsa su adopción. La creciente concienciación de los pacientes sobre las terapias mínimamente invasivas también contribuye a su expansión. La mayor disponibilidad de aceleradores lineales con capacidad para radiocirugía en centros especializados impulsa el crecimiento del mercado. A medida que la oncología de precisión gana terreno, se espera que la radiocirugía experimente una adopción acelerada a nivel mundial.

- Por método

Según el método, el mercado de aceleradores lineales de partículas se segmenta en dedicados y no dedicados. El segmento dedicado obtuvo la mayor cuota de mercado, con un 54,7%, en 2025, gracias a su diseño optimizado para protocolos de tratamiento específicos y a su superior eficiencia operativa. Los sistemas dedicados están diseñados para ofrecer un rendimiento consistente en aplicaciones de radioterapia definidas, garantizando una alta precisión del tratamiento. Estos sistemas se implementan ampliamente en centros oncológicos de alto volumen y hospitales terciarios que gestionan casos de cáncer complejos. Los aceleradores dedicados facilitan flujos de trabajo optimizados, reduciendo el tiempo de tratamiento y mejorando la productividad del paciente. La capacidad de integrar tecnologías avanzadas de imagenología y gestión del movimiento aumenta aún más su valor clínico. La fuerte demanda de hospitales oncológicos especializados y centros médicos académicos respalda su dominio. Además, su rendimiento fiable y su estabilidad operativa a largo plazo convierten a los sistemas dedicados en una inversión preferente. El creciente énfasis en la precisión del tratamiento refuerza la adopción sostenida de aceleradores lineales dedicados.

Se prevé que el segmento No Dedicado crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2026 y 2033, gracias a la flexibilidad, las ventajas de coste y la polivalencia. Estos sistemas son compatibles con múltiples aplicaciones de tratamiento, lo que los hace atractivos para hospitales pequeños y medianos. Los menores costes de instalación y operación fomentan aún más su adopción, especialmente en los mercados emergentes. El aumento de la inversión en atención sanitaria en las regiones en desarrollo impulsa la implementación de soluciones versátiles de radioterapia. Los sistemas no dedicados permiten a los centros ampliar los servicios de oncología sin grandes inversiones de capital. La creciente demanda de atención oncológica descentralizada también impulsa el crecimiento. Las mejoras tecnológicas están optimizando el rendimiento de los aceleradores no dedicados. A medida que el acceso al tratamiento del cáncer se expande globalmente, se espera que este segmento crezca rápidamente.

- Por aplicación

Según la aplicación, el mercado de aceleradores lineales de partículas se segmenta en cáncer de próstata, cáncer de mama, cáncer de pulmón, cáncer de cabeza y cuello, cáncer colorrectal y otros. El segmento de cáncer de mama representó la mayor cuota de mercado en ingresos, con un 29,3 %, en 2025, impulsado por la alta incidencia mundial del cáncer de mama y el uso generalizado de la radioterapia como opción de tratamiento estándar. La radioterapia se administra habitualmente después de la cirugía para reducir el riesgo de recurrencia, lo que favorece un volumen de tratamiento constante. Los programas de detección temprana y cribado aumentan significativamente el número de pacientes que requieren radioterapia. Los avances en las técnicas de radiación dirigida mejoran los resultados clínicos y la seguridad del paciente. Las sólidas iniciativas de concienciación y los programas de cribado financiados por el gobierno impulsan aún más su adopción. Las políticas de reembolso favorables también favorecen la accesibilidad al tratamiento. Los hospitales y centros oncológicos priorizan la infraestructura de radioterapia para el cáncer de mama debido al alto volumen de pacientes. Estos factores contribuyen colectivamente a la posición dominante del segmento en el mercado.

Se espera que el segmento de cáncer de próstata experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,7 %, entre 2026 y 2033, impulsada por la creciente incidencia de cáncer de próstata en la población masculina de edad avanzada a nivel mundial. La creciente preferencia por opciones de tratamiento no quirúrgicas y mínimamente invasivas impulsa la adopción de la radioterapia. Los avances tecnológicos que permiten la administración precisa de dosis reducen los efectos secundarios y mejoran los resultados de los pacientes. La creciente concienciación sobre el diagnóstico y el tratamiento tempranos impulsa aún más la demanda. La ampliación del acceso a centros de atención oncológica avanzada en los mercados emergentes impulsa el crecimiento. Además, la integración de técnicas estereotácticas y guiadas por imagen mejora la eficacia del tratamiento. Los resultados clínicos favorables y la comodidad del paciente impulsan la preferencia por la radioterapia. A medida que la prevalencia del cáncer de próstata continúa aumentando, se espera que este segmento se expanda rápidamente.

- Por el usuario final

En función del usuario final, el mercado de aceleradores lineales de partículas se segmenta en clínicas de radiología, hospitales y otros usuarios finales. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 58,9 % en 2025, impulsado por la disponibilidad de infraestructura oncológica avanzada y servicios integrales de atención oncológica. Los hospitales gestionan un gran volumen de pacientes y casos de cáncer complejos que requieren enfoques terapéuticos multidisciplinarios. La presencia de departamentos de oncología especializados respalda la implementación generalizada de aceleradores lineales. Las fuertes inversiones en equipos de radioterapia y actualizaciones tecnológicas refuerzan aún más su dominio. Los hospitales también se benefician de mecanismos de reembolso establecidos y profesionales médicos cualificados. La integración de la imagenología, el diagnóstico y el tratamiento en entornos hospitalarios mejora la eficiencia clínica. La creciente financiación pública y privada para la atención oncológica hospitalaria respalda su adopción sostenida. Como centros de tratamiento primario del cáncer, los hospitales siguen liderando la demanda del mercado.

Se proyecta que el segmento de Clínicas de Radiología crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2026 y 2033, impulsada por la creciente transición hacia el tratamiento ambulatorio del cáncer y la atención médica descentralizada. Las clínicas ofrecen servicios de radioterapia rentables y accesibles, lo que reduce la carga para los pacientes. La creciente inversión privada en centros de diagnóstico y tratamiento impulsa una rápida expansión. Los tiempos de espera más cortos y la comodidad para los pacientes impulsan aún más la preferencia por el tratamiento en clínicas. Las clínicas adoptan cada vez más aceleradores lineales avanzados para ampliar la oferta de servicios. La creciente demanda de procedimientos de radioterapia ambulatoria impulsa el crecimiento. La ampliación de la cobertura de seguros para los tratamientos en clínicas también contribuye a su adopción. A medida que evolucionan los sistemas de salud, se espera que las clínicas de radiología desempeñen un papel cada vez más importante en la prestación de tratamientos oncológicos.

Análisis regional del mercado de aceleradores lineales de partículas

- América del Norte dominó el mercado de aceleradores de partículas lineales con la mayor participación en los ingresos de aproximadamente el 34,2 % en 2025, respaldada por una infraestructura de atención médica bien establecida, una alta demanda de soluciones avanzadas para el tratamiento del cáncer, una sólida financiación de la investigación gubernamental y privada, y la presencia de importantes fabricantes y centros de innovación.

- La región se beneficia de la adopción generalizada de tecnologías de radioterapia avanzadas en hospitales y centros de tratamiento del cáncer, donde los aceleradores de partículas lineales se utilizan ampliamente para la radioterapia de precisión.

- El elevado gasto sanitario, los marcos de reembolso favorables y la sólida colaboración entre las instituciones de investigación y los actores de la industria siguen respaldando una demanda sostenida de aceleradores de partículas lineales tanto en aplicaciones clínicas como de investigación.

Análisis del mercado de aceleradores lineales de partículas en EE. UU.

El mercado estadounidense de aceleradores lineales de partículas captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la alta prevalencia del cáncer, la adopción temprana de tecnologías avanzadas de radioterapia y las sustanciales inversiones en infraestructura sanitaria. El fuerte enfoque del país en la investigación y el desarrollo, respaldado por agencias gubernamentales de financiación e instituciones académicas, impulsa la innovación en el diseño y el rendimiento de los aceleradores lineales. Además, la presencia de fabricantes líderes y una amplia base instalada de sistemas de radioterapia siguen impulsando la expansión del mercado en hospitales, centros oncológicos especializados y laboratorios de investigación.

Análisis del mercado europeo de aceleradores lineales de partículas

Se proyecta que el mercado europeo de aceleradores lineales de partículas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la incidencia del cáncer, la creciente demanda de soluciones de radioterapia precisas y eficientes, y la solidez de los sistemas de salud pública. Las iniciativas gubernamentales destinadas a modernizar la infraestructura oncológica y ampliar el acceso a tratamientos oncológicos avanzados están impulsando el crecimiento del mercado. La región también está experimentando un mayor despliegue de aceleradores lineales de partículas en instituciones de investigación académicas y gubernamentales para aplicaciones en física nuclear y ciencia de materiales.

Análisis del mercado de aceleradores lineales de partículas en el Reino Unido

Se prevé que el mercado británico de aceleradores lineales de partículas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la modernización de las instalaciones oncológicas del Servicio Nacional de Salud (NHS) y la creciente inversión en tecnologías avanzadas de radioterapia. La creciente concienciación sobre el diagnóstico precoz del cáncer y la necesidad de una administración precisa del tratamiento están impulsando la adopción de aceleradores lineales de nueva generación. Además, las actividades de investigación en curso y las colaboraciones entre universidades y profesionales sanitarios están contribuyendo al desarrollo del mercado.

Análisis del mercado de aceleradores lineales de partículas en Alemania

Se espera que el mercado alemán de aceleradores lineales de partículas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, la innovación tecnológica y un alto enfoque en la investigación y el desarrollo. El liderazgo de Alemania en la fabricación de tecnología médica y su énfasis en la medicina de precisión impulsan la adopción de aceleradores lineales de partículas avanzados en hospitales y centros de investigación. El país también se beneficia de una mayor financiación pública para la investigación científica y las aplicaciones basadas en radiación.

Análisis del mercado de aceleradores lineales de partículas en Asia-Pacífico

Se prevé que el mercado de aceleradores lineales de partículas de Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la creciente prevalencia del cáncer y la rápida expansión de la infraestructura sanitaria en países como China, India y Japón. El aumento de las inversiones en centros oncológicos, junto con la expansión de las capacidades de investigación y las aplicaciones industriales de los aceleradores de partículas, está acelerando el crecimiento del mercado. La región también se beneficia de las iniciativas gubernamentales destinadas a mejorar el acceso a tecnologías avanzadas para el tratamiento del cáncer.

Análisis del mercado de aceleradores lineales de partículas en Japón

El mercado japonés de aceleradores lineales de partículas está cobrando impulso gracias al avanzado sistema sanitario del país, su fuerte enfoque en la medicina de precisión y la creciente demanda de tratamientos oncológicos de alta calidad. El énfasis de Japón en la innovación tecnológica y la excelencia en la investigación impulsa la adopción de aceleradores lineales avanzados tanto en entornos clínicos como de investigación científica. Además, el envejecimiento de la población aumenta la demanda de soluciones de radioterapia eficaces y precisas, lo que impulsa aún más el crecimiento del mercado.

Análisis del mercado de aceleradores lineales de partículas en China

El mercado chino de aceleradores lineales de partículas representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura sanitaria, el aumento de la incidencia del cáncer y la sólida inversión gubernamental en tecnología médica e instalaciones de investigación. El enfoque de China en el desarrollo de la capacidad de fabricación nacional y la ampliación del acceso a tratamientos oncológicos avanzados está acelerando la instalación de aceleradores lineales de partículas en hospitales e institutos de investigación. El impulso del país hacia el fortalecimiento de la investigación científica y las aplicaciones industriales de las tecnologías de aceleradores contribuye aún más al crecimiento sostenido del mercado.

Cuota de mercado de los aceleradores lineales de partículas

La industria de aceleradores lineales de partículas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Varian Medical Systems (EE. UU.)

- Elekta AB (Suecia)

- Accuray Incorporated (EE. UU.)

- Siemens Healthineers (Alemania)

- Hitachi, Ltd. (Japón)

- Mitsubishi Heavy Industries (Japón)

- Toshiba Energy Systems & Solutions (Japón)

- IBA (Aplicaciones de haz de iones) (Bélgica)

- Shinva Medical Instrument Co., Ltd. (China)

- Canon Medical Systems Corporation (Japón)

- Sumitomo Heavy Industries (Japón)

- ViewRay Technologies (EE. UU.)

- Mevion Medical Systems (EE. UU.)

- Nordion (Canadá)

- Research Instruments GmbH (Alemania)

- Grupo Thales (Francia)

- Oncoterapia avanzada (Reino Unido)

- Sordina IORT Technologies (Italia)

- Danfysik (Dinamarca)

- General Electric Healthcare (EE. UU.)

Últimos avances en el mercado global de aceleradores lineales de partículas

- En mayo de 2024, Elekta AB, proveedor líder de tecnología médica y equipos oncológicos, anunció el lanzamiento de su acelerador lineal de TC adaptativo (CT-Linac) Elekta Evo, impulsado por IA, en el Congreso Anual de la Sociedad Europea de Radioterapia y Oncología (ESTRO 2024). El sistema Elekta Evo incorpora imágenes de alta definición mejoradas por IA de última generación y capacidades de radioterapia adaptativa en línea, lo que permite a los profesionales sanitarios personalizar los planes de tratamiento en tiempo real y mejorar la precisión de la focalización, minimizando la exposición al tejido sano. Este lanzamiento subraya el compromiso de Elekta con el avance de la atención oncológica personalizada y precisa mediante tecnologías de aprendizaje automático e imagen de vanguardia.

- En junio de 2024, Leo Cancer Care, empresa británica de innovación en radioterapia, firmó una colaboración estratégica con TibaRay Inc. para desarrollar conjuntamente un acelerador lineal vertical de última generación que combina la avanzada tecnología de aceleradores lineales (LINAC) de TibaRay con el sistema de posicionamiento e imagenología del paciente vertical de Leo. Esta colaboración busca introducir una innovadora solución de fototerapia con una administración rápida de dosis y una mayor comodidad para el paciente, lo que marca un cambio en el diseño de la radioterapia que podría transformar los flujos de trabajo clínicos y ampliar el acceso de los pacientes a tratamientos avanzados.

- En septiembre de 2024, Elekta Evo, el acelerador lineal de tomografía computarizada adaptativo con inteligencia artificial de Elekta, recibió la certificación de la marca CE para su venta y comercialización en Europa, lo que permite que la tecnología esté disponible comercialmente en mercados oncológicos clave. La marca CE confirma la aprobación regulatoria para las funciones avanzadas de radioterapia adaptativa y guiada por imagen de Evo, lo que permite una implementación clínica más amplia en centros oncológicos europeos.

- En septiembre de 2025, IHH Healthcare amplió su colaboración con Leo Cancer Care para introducir soluciones de radioterapia vertical, incluyendo aceleradores lineales verticales y plataformas de terapia de partículas mejoradas, en toda su red hospitalaria en Asia. Esta expansión refleja el fortalecimiento de las alianzas globales destinadas a promover el acceso a tecnologías de radioterapia innovadoras y mejorar los resultados de la atención al paciente en diversos sistemas de salud.

- En octubre de 2025, Leo Cancer Care anunció sus planes de integrar los aceleradores lineales avanzados de TibaRay en su futura plataforma de fototerapia "Grace". Esta integración busca explorar la administración de dosis más altas y nuevos paradigmas de tratamiento, como la radioterapia FLASH, que ofrece opciones de tratamiento más compactas, eficientes y potencialmente más efectivas en sistemas de radioterapia de nueva generación.

- En diciembre de 2025, Elekta presentó su acelerador lineal de tomografía computarizada adaptativo en línea Elekta Evo, impulsado por IA, en la Asociación de Físicos Médicos de la India (AMPICON) 2025 en Guwahati, lo que marcó una importante introducción regional de esta avanzada tecnología de acelerador lineal. La demostración destaca los esfuerzos de Elekta por ampliar el acceso a la radioterapia adaptativa en los mercados emergentes y apoyar la oncología de precisión con imágenes en tiempo real y adaptación del tratamiento para casos de cáncer complejos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.