Global Liquid Crystal Polymers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.75 Billion

USD

2.63 Billion

2024

2032

USD

1.75 Billion

USD

2.63 Billion

2024

2032

| 2025 –2032 | |

| USD 1.75 Billion | |

| USD 2.63 Billion | |

| % | |

|

Segmentación del mercado global de polímeros de cristal líquido por tipo de producto (polímeros de cristal líquido termotrópicos y liotrópicos), sector de usuario final (eléctrico y electrónico, automoción, aeroespacial, sanitario, maquinaria industrial y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de polímeros de cristal líquido

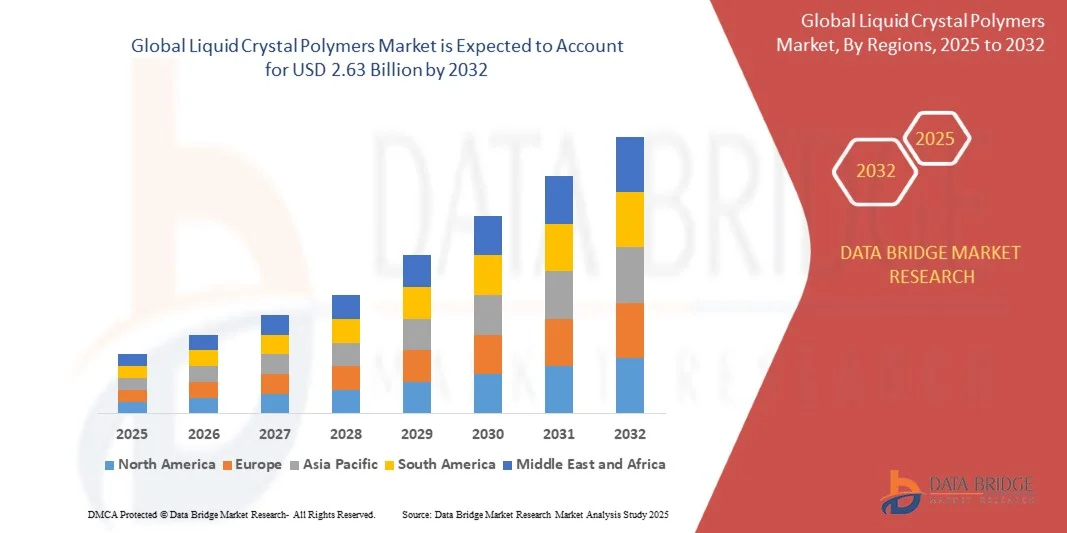

- El tamaño del mercado mundial de polímeros de cristal líquido (LCP) se valoró en 1.750 millones de dólares en 2024 y se prevé que alcance los 2.630 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,25% durante el período de previsión.

- La expansión del mercado está impulsada principalmente por la creciente demanda de materiales de alto rendimiento en los sectores de la electrónica, la automoción y las telecomunicaciones, respaldada por los continuos avances en la infraestructura 5G y la miniaturización de los componentes electrónicos.

- Además, el creciente interés por los materiales ligeros, duraderos y resistentes al calor en vehículos eléctricos y dispositivos inteligentes está impulsando la adopción de polímeros de cristal líquido (LCP). Estas tendencias sinérgicas están mejorando la utilización de productos en diversos sectores, acelerando así significativamente el crecimiento del mercado.

Análisis del mercado de polímeros de cristal líquido

- Los polímeros de cristal líquido (LCP), conocidos por su excepcional resistencia, estabilidad térmica y resistencia química, se están convirtiendo cada vez más en materiales esenciales en las aplicaciones electrónicas, automotrices e industriales modernas debido a su rendimiento superior, sus propiedades de ligereza y su compatibilidad con entornos de alta temperatura.

- La creciente demanda de LCP se debe principalmente al rápido crecimiento de la industria electrónica, al aumento de la producción de componentes y conectores 5G y a la creciente necesidad de materiales miniaturizados y de alto rendimiento en vehículos eléctricos y dispositivos inteligentes.

- La región Asia-Pacífico dominó el mercado de polímeros de cristal líquido con la mayor cuota de ingresos (35,1%) en 2024, gracias a importantes avances tecnológicos, la alta demanda de electrónica de consumo y la presencia de fabricantes clave. En particular, Estados Unidos experimentó un crecimiento significativo en la adopción de LCP en aplicaciones de telecomunicaciones y automoción, impulsado por la innovación y las continuas inversiones en I+D.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de polímeros de cristal líquido durante el período de pronóstico, impulsada por la rápida industrialización, la expansión de los centros de fabricación de productos electrónicos en China, Japón y Corea del Sur, y el aumento de las inversiones en movilidad eléctrica e infraestructura 5G.

- El segmento de polímeros de cristal líquido termotrópico dominó el mercado con la mayor cuota de ingresos, un 87,5%, en 2024, principalmente debido a su estabilidad térmica superior, resistencia mecánica y excelente moldeabilidad, lo que los hace ideales para su uso en componentes eléctricos, electrónicos y automotrices.

Alcance del informe y segmentación del mercado de polímeros de cristal líquido

|

Atributos |

Información clave del mercado de polímeros de cristal líquido |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de polímeros de cristal líquido

“Avances tecnológicos en la ingeniería de polímeros de alto rendimiento”

- Una tendencia importante y en auge en el mercado de polímeros de cristal líquido es la creciente integración de la ingeniería de polímeros avanzada con tecnologías de última generación como la infraestructura 5G, la movilidad eléctrica y la electrónica de alta frecuencia. Esta convergencia está mejorando significativamente el rendimiento, la eficiencia y la fiabilidad de los materiales en múltiples aplicaciones industriales.

- Por ejemplo, fabricantes líderes como Celanese Corporation y Polyplastics Co., Ltd. están desarrollando grados de LCP especializados, optimizados para conectores ultrafinos y componentes de transmisión de datos de alta velocidad utilizados en teléfonos inteligentes, antenas y servidores, lo que garantiza una estabilidad dimensional superior y bajas propiedades dieléctricas.

- Además, la adopción de tecnologías de procesamiento avanzadas, como el moldeo por inyección de precisión y la microextrusión, permite la producción de componentes electrónicos altamente miniaturizados. Estas innovaciones mejoran la resistencia al calor, la resistencia mecánica y la estabilidad química, satisfaciendo así los exigentes requisitos de los sistemas electrónicos y automotrices modernos.

- La perfecta integración de los LCP en el empaquetado de semiconductores, circuitos flexibles y antenas 5G permite la transmisión de señales de alta frecuencia y reduce la pérdida de energía, lo que posiciona a estos polímeros como materiales esenciales en la era de la transformación digital y la conectividad avanzada.

- Esta tendencia hacia soluciones poliméricas tecnológicamente avanzadas, de alto rendimiento y sostenibles está transformando las expectativas en las industrias electrónica y automotriz. En consecuencia, empresas como Toray Industries, Solvay SA y Sumitomo Chemical están invirtiendo fuertemente en I+D para desarrollar polímeros de cristal líquido (LCP) con mayor reciclabilidad, mejor disipación del calor y un rendimiento más consistente.

- La demanda de materiales LCP innovadores diseñados para aplicaciones de precisión está creciendo rápidamente en los sectores de telecomunicaciones, automoción y electrónica de consumo, a medida que las industrias priorizan cada vez más las soluciones ligeras, duraderas y térmicamente estables para las tecnologías de próxima generación.

Dinámica del mercado de polímeros de cristal líquido

Conductor

“Creciente demanda impulsada por la expansión de la electrónica avanzada y la movilidad eléctrica”

- La creciente dependencia de materiales de alto rendimiento en las industrias electrónica, automotriz y de telecomunicaciones, junto con la rápida expansión de los vehículos eléctricos (VE) y la infraestructura 5G, es un factor importante que impulsa la mayor demanda de polímeros de cristal líquido (LCP).

- Por ejemplo, en marzo de 2024, Polyplastics Co., Ltd. anunció el desarrollo de un nuevo grado de LCP diseñado específicamente para antenas 5G y conectores de alta velocidad, que ofrece propiedades dieléctricas mejoradas y una resistencia térmica superior. Se espera que estos avances impulsen aún más el crecimiento del mercado durante el período de pronóstico.

- A medida que los fabricantes siguen buscando componentes ligeros, miniaturizados y térmicamente estables, los polímeros de cristal líquido (LCP) están reemplazando cada vez más a los plásticos y metales convencionales en aplicaciones críticas como circuitos flexibles, conectores y carcasas de sensores. Su excepcional resistencia mecánica y estabilidad dimensional los convierten en la opción de material preferida para las tecnologías de próxima generación.

- Además, la creciente adopción de vehículos eléctricos y la demanda de sistemas energéticamente eficientes están impulsando el uso de polímeros de cristal líquido (LCP) en componentes de baterías, módulos electrónicos y conectores de carga. Estos materiales contribuyen a mejorar la seguridad, reducir el peso y aumentar la eficiencia de rendimiento en los sistemas de vehículos eléctricos.

- La creciente adopción de dispositivos de comunicación de alta frecuencia y materiales sostenibles y duraderos está posicionando a los polímeros de cristal líquido (LCP) como un elemento clave para la innovación en múltiples industrias. Se prevé que la tendencia hacia la integración de materiales avanzados y el creciente enfoque en I+D por parte de los principales actores mantengan un fuerte dinamismo en el mercado durante los próximos años.

Restricción/Desafío

“Altos costos de materiales y complejidad de procesamiento”

- A pesar de su rendimiento superior, los costes relativamente elevados de producción y procesamiento de los polímeros de cristal líquido (LCP) suponen un importante obstáculo para su adopción generalizada en el mercado. Los procesos de fabricación especializados que requieren los LCP, como el moldeo de precisión y el procesamiento a temperatura controlada, contribuyen a un coste mayor en comparación con los plásticos de ingeniería convencionales.

- Por ejemplo, las fluctuaciones en el costo de materias primas como los polímeros aromáticos y la complejidad de la síntesis de polímeros han limitado la escalabilidad de la fabricación de LCP, especialmente para los pequeños y medianos productores. Esta sensibilidad a los costos es particularmente evidente en los mercados emergentes, donde la competencia de precios es intensa.

- Además, los polímeros de baja compresión (LCP) pueden presentar dificultades en su procesamiento debido a sus características de flujo anisotrópicas y la limitada resistencia de la línea de soldadura, lo que requiere equipos y conocimientos especializados. Estas limitaciones técnicas pueden dificultar su uso en ciertas geometrías complejas o de gran volumen.

- Abordar estas limitaciones mediante la innovación continua en la formulación de materiales, la mejora de las tecnologías de procesamiento y las alianzas estratégicas a lo largo de la cadena de valor es esencial para mejorar la rentabilidad y ampliar la adopción.

- Aunque el coste sigue siendo una barrera, se espera que el aumento de las inversiones en I+D, las economías de escala y el desarrollo de soluciones de materiales híbridos reduzcan gradualmente los precios, haciendo que los LCP sean más accesibles para aplicaciones industriales más amplias.

Alcance del mercado de polímeros de cristal líquido

El mercado de polímeros de cristal líquido se segmenta en función del tipo de producto y la industria de uso final.

• Por tipo de producto

Según el tipo de producto, el mercado de polímeros de cristal líquido se segmenta en polímeros de cristal líquido termotrópicos y polímeros de cristal líquido liotrópicos. El segmento de polímeros de cristal líquido termotrópicos dominó el mercado con la mayor cuota de ingresos (87,5 %) en 2024, principalmente debido a su superior estabilidad térmica, resistencia mecánica y excelente moldeabilidad, características que los hacen ideales para su uso en componentes eléctricos, electrónicos y automotrices. Estos polímeros se utilizan ampliamente en conectores, circuitos flexibles y encapsulado de semiconductores, donde el alto rendimiento y la estabilidad dimensional son esenciales. Además, su capacidad para procesarse mediante métodos termoplásticos convencionales contribuye a su amplia adopción en diversas industrias.

Se prevé que el segmento de polímeros de cristal líquido liotrópicos experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsada por su singular alineación molecular y su excepcional resistencia química, lo que los hace idóneos para aplicaciones en recubrimientos especiales, membranas y fibras de alta resistencia. El creciente desarrollo de la I+D en compuestos avanzados y filtración industrial está impulsando aún más la demanda de polímeros liotrópicos.

• Por sector de usuario final

Según el sector de usuario final, el mercado de polímeros de cristal líquido se segmenta en eléctrico y electrónico, automotriz, aeroespacial, sanitario, maquinaria industrial y otros. El segmento eléctrico y electrónico dominó el mercado con una cuota de ingresos del 43,2 % en 2024, debido a la creciente demanda de componentes miniaturizados y de alto rendimiento en electrónica de consumo, dispositivos de comunicación 5G y centros de datos. Los polímeros de cristal líquido se utilizan ampliamente en conectores, circuitos impresos flexibles y carcasas de sensores gracias a su baja constante dieléctrica, resistencia al calor y capacidad de moldeo de precisión.

Se prevé que el sector automotriz registre la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente producción de vehículos eléctricos y la mayor incorporación de materiales ligeros y duraderos en componentes y sistemas electrónicos de vehículos eléctricos. Los polímeros de cristal líquido (LCP) están ganando terreno en su uso en módulos de baterías, puertos de carga y componentes del motor, donde la resistencia a altas temperaturas y la reducción de peso son fundamentales para la eficiencia y la sostenibilidad.

Análisis regional del mercado de polímeros de cristal líquido

- Asia-Pacífico dominó el mercado de polímeros de cristal líquido con la mayor cuota de ingresos, un 35,1%, en 2024, impulsada por la fuerte demanda de las industrias electrónica, automotriz y de telecomunicaciones, así como por el liderazgo de la región en innovación de materiales avanzados.

- Los fabricantes y las empresas tecnológicas de la región están adoptando cada vez más los LCP para aplicaciones de alto rendimiento como la infraestructura 5G, los componentes de vehículos eléctricos y los conectores miniaturizados, beneficiándose de la estabilidad térmica y la resistencia mecánica superiores de estos polímeros.

- Este uso generalizado se ve respaldado por una sólida base de fabricación de productos electrónicos, una elevada inversión en I+D y un creciente interés por los materiales ligeros y sostenibles. Además, la presencia de importantes empresas como Celanese Corporation y RTP Company, junto con la expansión de la producción de vehículos eléctricos y los proyectos de conectividad de última generación, sigue reforzando la posición de Norteamérica como centro clave para la demanda de polímeros de cristal líquido y el desarrollo tecnológico.

Perspectivas del mercado estadounidense de polímeros de cristal líquido

El mercado estadounidense de polímeros de cristal líquido (LCP) acaparó la mayor cuota de ingresos en Norteamérica en 2024, con un 38,5%, impulsado por el liderazgo del país en la fabricación de electrónica avanzada, la producción de vehículos eléctricos y la infraestructura de telecomunicaciones. La creciente demanda de materiales de alto rendimiento para componentes 5G, encapsulado de semiconductores y sistemas eléctricos automotrices está impulsando el crecimiento del mercado. Las sólidas inversiones en I+D y la presencia de actores clave de la industria, como Celanese Corporation y RTP Company, fomentan aún más la innovación y la adopción de estos materiales. Además, el creciente interés en materiales ligeros, resistentes al calor y químicamente estables está acelerando el uso de LCP en diversos sectores, como el aeroespacial y la maquinaria industrial.

Perspectivas del mercado europeo de polímeros de cristal líquido

Se prevé que el mercado europeo de polímeros de cristal líquido (LCP) experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones sobre emisiones de automóviles y la creciente demanda de vehículos eléctricos que requieren materiales ligeros y duraderos. La creciente adopción en los sectores de electrónica de alta velocidad, aeroespacial y maquinaria industrial está fomentando el crecimiento del mercado. Los fabricantes europeos están invirtiendo fuertemente en polímeros sostenibles y de alto rendimiento, lo que incentiva la adopción de LCP. Alemania, Francia y el Reino Unido son actores clave, impulsados por sus centros de innovación y la creciente demanda de componentes electrónicos miniaturizados y piezas automotrices avanzadas.

Perspectivas del mercado de polímeros de cristal líquido en el Reino Unido

Se prevé que el mercado de polímeros de cristal líquido (LCP) del Reino Unido experimente un crecimiento sostenido durante el período de pronóstico, impulsado por su creciente adopción en los sectores automotriz y electrónico, junto con el aumento de las iniciativas gubernamentales que apoyan las tecnologías de fabricación avanzadas. El énfasis del país en la infraestructura inteligente y la conectividad digital respalda la demanda de LCP en telecomunicaciones y centros de datos. Además, el creciente mercado de vehículos eléctricos y la expansión de las aplicaciones aeroespaciales impulsan la demanda de polímeros de alto rendimiento que cumplen con rigurosos estándares de seguridad y durabilidad.

Perspectivas del mercado alemán de polímeros de cristal líquido

Se prevé que el mercado alemán de polímeros de cristal líquido (LCP) experimente un crecimiento significativo, impulsado por la sólida industria automotriz del país, su enfoque en soluciones de movilidad sostenible y su extensa base de fabricación de maquinaria industrial. El liderazgo de Alemania en la producción de vehículos eléctricos y su énfasis en la ingeniería de precisión impulsan la demanda de LCP en componentes de baterías, conectores eléctricos y carcasas de sensores. Además, la integración de LCP en aplicaciones aeroespaciales y de dispositivos médicos está aumentando debido a su estabilidad térmica y química, que les permite cumplir con los estrictos requisitos de calidad y seguridad.

Perspectivas del mercado de polímeros de cristal líquido en Asia-Pacífico

Se prevé que el mercado de polímeros de cristal líquido (LCP) de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 22,5 % entre 2025 y 2032, impulsado por la rápida industrialización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón, Corea del Sur e India. El creciente ecosistema de fabricación electrónica de la región, la creciente producción de vehículos eléctricos y la mayor demanda de infraestructura 5G son factores clave que impulsan la adopción de LCP. Las iniciativas gubernamentales que apoyan la digitalización y la fabricación sostenible amplían aún más las oportunidades de mercado. China lidera la región, gracias a una sólida cadena de suministro nacional y una creciente capacidad exportadora de componentes poliméricos avanzados.

Perspectivas del mercado de polímeros de cristal líquido en Japón

El mercado japonés de polímeros de cristal líquido (LCP) está experimentando un auge gracias al sólido sector electrónico del país, su énfasis en la innovación y la pronta adopción de materiales de vanguardia. El enfoque de Japón en componentes electrónicos miniaturizados y de alta frecuencia, electrónica automotriz y aplicaciones aeroespaciales impulsa la demanda de LCP. El envejecimiento de la población y la creciente automatización en la manufactura también fomentan el uso de polímeros duraderos y ligeros. La integración de LCP en dispositivos IoT y tecnologías inteligentes respalda el crecimiento del mercado, gracias a los constantes esfuerzos en I+D de importantes empresas como Sumitomo Chemical y Toray Industries.

Perspectivas del mercado de polímeros de cristal líquido en China

El mercado chino de polímeros de cristal líquido (LCP) representó la mayor cuota de ingresos en la región Asia-Pacífico en 2024, impulsado por el auge de la industria de fabricación electrónica del país, la rápida urbanización y la expansión del mercado de vehículos eléctricos. El impulso de China hacia las ciudades inteligentes, el despliegue de la tecnología 5G y la producción nacional de polímeros de alto rendimiento favorecen el creciente consumo de LCP. La disponibilidad de procesos de fabricación rentables y la presencia de importantes empresas locales aceleran el crecimiento del mercado. Además, la creciente demanda de materiales ligeros, resistentes al calor y químicamente estables en los sectores de electrónica de consumo, automoción y telecomunicaciones subraya el papel fundamental de China en el mercado global de LCP.

Cuota de mercado de los polímeros de cristal líquido

La industria de los polímeros de cristal líquido está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Celanese (EE. UU.)

- Polyplastics Co., Ltd. (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

- Industrias Toray, Inc. (Japón)

- Solvay SA (Bélgica)

- Industria Química Fina de Ueno Ltd. (Japón)

- Compañía RTP (EE. UU.)

- Shanghai Pret Composites Co., Ltd. (China)

- Shenzhen WOTE Advanced Materials Co., Ltd. (China)

- Kuraray Co., Ltd. (Japón)

- Nippon Steel Chemical & Material Co., Ltd. (Japón)

- Plásticos de alto rendimiento Thermocomp (EE. UU.)

- Envalior (Alemania)

- Grupo Chang Chun (Taiwán)

- Unitika Ltd. (Japón)

- Compuestos poliméricos Sumika (Japón)

- Corporación Daicel (Japón)

- SABIC (Arabia Saudita)

- EMS-Chemie Holding AG (Suiza)

- Ensinger GmbH (Alemania)

¿Cuáles son los últimos avances en el mercado de polímeros de cristal líquido?

- En abril de 2023, Celanese Corporation, líder mundial en materiales especializados, anunció la ampliación de su capacidad de producción de polímeros de cristal líquido en su planta de EE. UU. para satisfacer la creciente demanda en los sectores automotriz y electrónico. Esta iniciativa estratégica subraya el compromiso de Celanese con la innovación y la sostenibilidad mediante el suministro de polímeros de alto rendimiento diseñados para aplicaciones de última generación, como componentes para vehículos eléctricos e infraestructura 5G. Esta ampliación consolida la posición de Celanese como proveedor clave en el mercado de polímeros de cristal líquido, un sector en rápida evolución.

- En marzo de 2023, Toray Industries, empresa química japonesa líder, lanzó una nueva gama de polímeros de cristal líquido termotrópicos diseñados específicamente para aplicaciones aeroespaciales y de dispositivos médicos. Estos avanzados LCP ofrecen una resistencia térmica y una resistencia mecánica superiores, cumpliendo con los estrictos estándares de la industria. Este desarrollo subraya el enfoque de Toray en la innovación y los materiales de precisión, reforzando su ventaja competitiva en el mercado global de LCP ante la creciente demanda de polímeros ligeros y duraderos.

- En marzo de 2023, RTP Company, empresa global especializada en la formulación de termoplásticos de ingeniería, presentó una nueva línea de materiales compuestos basados en polímeros de cristal líquido (LCP) dirigida a los mercados de maquinaria industrial y electrónica. Estos materiales ofrecen mayor resistencia química y una estabilidad dimensional mejorada, lo que permite a los fabricantes desarrollar componentes más fiables y duraderos. Este lanzamiento subraya el compromiso de RTP con la ampliación de su cartera de productos y la respuesta a la creciente demanda de materiales avanzados para aplicaciones de alto rendimiento en el mercado de polímeros de cristal líquido.

- En febrero de 2023, SABIC, líder mundial en productos químicos diversificados, anunció una colaboración con importantes fabricantes de automóviles para desarrollar compuestos de polímeros de cristal líquido (LCP) de última generación, diseñados específicamente para módulos de baterías y sistemas de carga de vehículos eléctricos. Esta alianza busca acelerar la adopción de polímeros ligeros y de alta resistencia en la producción de vehículos eléctricos, mejorando así la seguridad y la eficiencia. La iniciativa refleja el enfoque estratégico de SABIC en la sostenibilidad y la innovación, impulsando el crecimiento del mercado de polímeros de cristal líquido.

- En enero de 2023, Sumitomo Chemical, empresa líder en materiales avanzados, presentó sus más recientes grados de LCP de alto rendimiento en la Conferencia Internacional de Polímeros 2023. Estos nuevos productos ofrecen una procesabilidad mejorada y una estabilidad térmica superior, y están dirigidos a aplicaciones en los sectores de telecomunicaciones, electrónica de consumo e industria. El lanzamiento de Sumitomo demuestra su compromiso con el avance de las tecnologías de materiales y con el apoyo a las crecientes demandas del mercado global de LCP mediante soluciones innovadoras y confiables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.