Global Lithotripsy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.49 Billion

USD

4.18 Billion

2025

2033

USD

2.49 Billion

USD

4.18 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 4.18 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de litotricia, por tipo (litotricia intracorpórea y litotricia extracorpórea por ondas de choque (LEOC), modalidad (autónomos y portátiles), aplicación (cálculos renales, cálculos pancreáticos, cálculos ureterales y cálculos biliares), usuario final (hospitales, centros quirúrgicos ambulatorios y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de dispositivos de litotricia

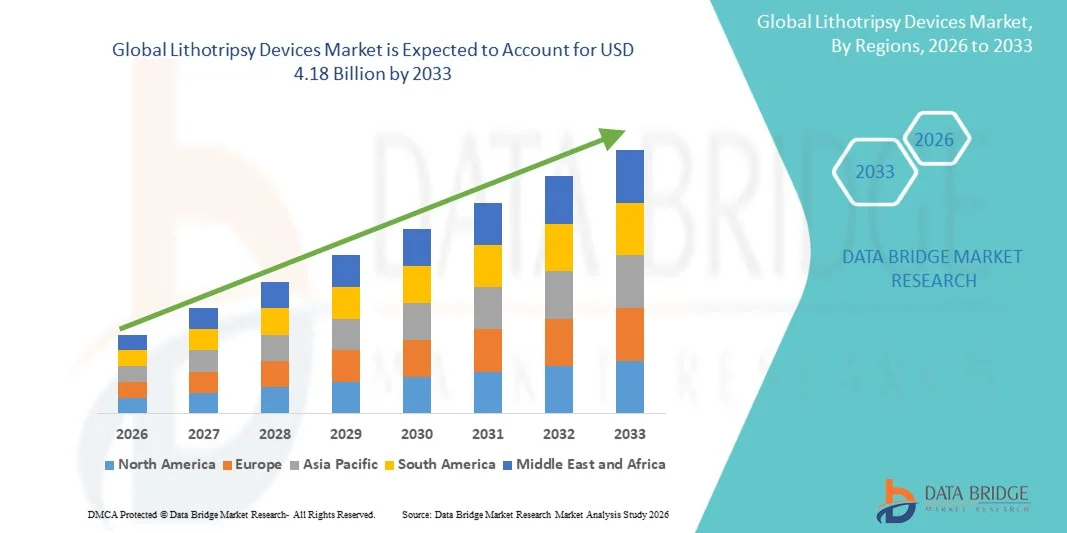

- El tamaño del mercado global de dispositivos de litotricia se valoró en 2490 millones de dólares en 2025 y se espera que alcance los 4180 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,70 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de los cálculos renales y a la creciente demanda de opciones de tratamiento mínimamente invasivas, que son más seguras y eficaces que la cirugía tradicional. Los avances tecnológicos en los sistemas de litotricia y la expansión de la infraestructura sanitaria también están impulsando su adopción a nivel mundial.

- Además, la creciente concienciación sobre las alternativas de tratamiento no quirúrgico, el mayor gasto sanitario y la mayor adopción de soluciones urológicas avanzadas tanto en entornos hospitalarios como ambulatorios están impulsando una demanda sostenida. Estos factores convergentes están acelerando la adopción de dispositivos de litotricia, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de litotricia

- Los dispositivos de litotricia, que utilizan ondas de choque o tecnología láser para fragmentar los cálculos renales de forma no invasiva, son componentes cada vez más importantes del tratamiento urológico moderno, tanto en entornos hospitalarios como ambulatorios, debido a su eficacia, seguridad y reducción de los tiempos de recuperación.

- La creciente demanda de dispositivos de litotricia se debe principalmente a la creciente prevalencia de los trastornos de cálculos renales, la mayor concienciación sobre las opciones de tratamiento mínimamente invasivas y la creciente preferencia por soluciones no quirúrgicas que reducen las molestias del paciente y la estancia hospitalaria.

- América del Norte dominó el mercado de dispositivos de litotricia con la mayor cuota de ingresos, un 39,7 % en 2025, impulsada por una infraestructura sanitaria avanzada, un elevado gasto en salud y una fuerte presencia de actores clave del sector. En Estados Unidos se observó una adopción sustancial de sistemas avanzados de litotricia por ondas de choque y láser en hospitales y clínicas especializadas, gracias a las continuas innovaciones tecnológicas tanto de empresas consolidadas de dispositivos médicos como de empresas emergentes.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de dispositivos de litotricia durante el período de pronóstico, debido al aumento del acceso a la atención médica, la creciente incidencia de trastornos relacionados con cálculos renales y la creciente inversión en instalaciones modernas para el tratamiento urológico.

- El segmento de litotricia extracorpórea por ondas de choque (LEOC) dominó el mercado con una cuota de mercado del 44,2 % en 2025, impulsado por su naturaleza no invasiva, su eficacia clínica probada y su facilidad de integración en los departamentos de urología existentes.

Alcance del informe y segmentación del mercado de dispositivos de litotricia

|

Atributos |

Información clave del mercado de dispositivos de litotricia |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de litotricia

“Avances en tecnologías láser y de ondas de choque”

- Una tendencia significativa y en constante aceleración en el mercado global de dispositivos de litotricia es la mejora continua de los sistemas de litotricia por ondas de choque y láser , lo que aumenta la precisión del tratamiento, reduce los tiempos de procedimiento y minimiza las molestias para el paciente.

- Por ejemplo, el sistema de litotricia láser Dornier Delta III ofrece modulación de pulsos avanzada para una fragmentación eficiente de los cálculos con un daño mínimo a los tejidos, mientras que los nuevos litotriptores extracorpóreos móviles de ondas de choque permiten realizar procedimientos ambulatorios.

- La integración de imágenes en tiempo real y la localización asistida por IA en los dispositivos de litotricia permite una localización más precisa de los cálculos y planes de tratamiento personalizados, lo que reduce las tasas de retratamiento y mejora los resultados clínicos.

- La perfecta combinación de tecnología mínimamente invasiva con interfaces de usuario intuitivas permite a los urólogos realizar procedimientos de manera más eficiente, optimizar el flujo de trabajo y brindar una mejor atención al paciente tanto en hospitales como en clínicas.

- Esta tendencia hacia dispositivos de litotricia más inteligentes, precisos y menos invasivos está transformando radicalmente las expectativas para el tratamiento urológico, lo que anima a fabricantes como Olympus a desarrollar litotriptores láser asistidos por IA con detección automatizada de cálculos y suministro de energía optimizado.

- La demanda de dispositivos de litotricia que ofrecen alta precisión, efectos secundarios reducidos y tiempos de recuperación más rápidos está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los proveedores de atención médica priorizan cada vez más la seguridad del paciente y la eficiencia operativa.

- La creciente investigación en dispositivos de doble modalidad que combinan tecnología láser y de ondas de choque está creando oportunidades para sistemas multifuncionales que mejoran la versatilidad del tratamiento y los resultados clínicos.

Dinámica del mercado de dispositivos de litotricia

Conductor

“Aumento de la prevalencia de los trastornos relacionados con los cálculos renales y de la demanda de tratamientos mínimamente invasivos”

- El aumento de la incidencia de cálculos renales en todo el mundo, junto con la creciente preferencia por opciones de tratamiento mínimamente invasivas, es un factor importante que impulsa la mayor demanda de dispositivos de litotricia.

- Por ejemplo, en marzo de 2025, Storz Medical lanzó un litotriptor electromagnético mejorado diseñado para entornos ambulatorios y hospitalarios, con el objetivo de mejorar la eficiencia de la fragmentación de cálculos y la comodidad del paciente.

- A medida que pacientes y médicos buscan alternativas más seguras y menos invasivas a los procedimientos quirúrgicos, los dispositivos de litotricia ofrecen altas tasas de éxito, menor tiempo de hospitalización y tiempos de recuperación mínimos en comparación con la cirugía tradicional.

- Además, el aumento de las inversiones en atención médica, la expansión de los centros de urología especializados y la mayor disponibilidad de sistemas avanzados de litotricia en las economías emergentes están facilitando una mayor adopción.

- La comodidad de los procedimientos ambulatorios, una recuperación más rápida y la capacidad de tratar múltiples tipos de cálculos con un solo dispositivo son factores clave que impulsan la adopción de sistemas de litotricia a nivel mundial.

- Las crecientes campañas de sensibilización sobre la prevención y el tratamiento de los cálculos renales en poblaciones de alto riesgo están fomentando un diagnóstico más temprano y la adopción de dispositivos de litotricia.

- Las colaboraciones entre fabricantes de dispositivos y proveedores de atención médica para ofrecer programas de capacitación y apoyo clínico están ayudando a los hospitales a integrar de manera más efectiva las tecnologías avanzadas de litotricia.

Restricción/Desafío

“El elevado coste de los dispositivos y los obstáculos para el cumplimiento de la normativa”

- El coste inicial relativamente elevado de los dispositivos avanzados de litotricia, incluidos los sistemas láser y de ondas de choque móviles, supone un desafío importante para una mayor penetración en el mercado, especialmente en regiones sensibles al precio.

- Por ejemplo, los costos de adquisición y los gastos de mantenimiento continuos de los litotriptores de alta gama en clínicas pequeñas pueden limitar su adopción a pesar de los beneficios clínicos.

- Las estrictas aprobaciones regulatorias y los requisitos de cumplimiento para los dispositivos médicos en diferentes regiones aumentan el tiempo de comercialización y añaden complejidad para los fabricantes que buscan una distribución global.

- Si bien los precios de los litotriptores portátiles y compactos están disminuyendo gradualmente, el alto costo percibido de la tecnología de vanguardia puede dificultar su adopción entre los proveedores de atención médica más pequeños, especialmente en los mercados en desarrollo.

- Superar estos desafíos mediante la optimización de costos, el apoyo regulatorio y la demostración de beneficios clínicos y económicos a largo plazo será vital para el crecimiento sostenido del mercado y una mayor adopción de las soluciones de litotricia.

- La disponibilidad limitada de personal capacitado para operar sistemas avanzados de litotricia en hospitales más pequeños o regiones remotas puede restringir la penetración en el mercado.

- Las variaciones en las políticas de reembolso y la cobertura sanitaria entre países pueden afectar la asequibilidad y la accesibilidad de los tratamientos de litotricia, creando barreras para su adopción.

Alcance del mercado de dispositivos de litotricia

El mercado está segmentado en función del tipo, la modalidad, la aplicación y el usuario final.

- Por tipo

On the basis of type, the lithotripsy devices market is segmented into intracorporeal lithotripsy and extracorporeal shock wave lithotripsy (ESWL). The ESWL segment dominated the market with the largest revenue share of 44.2% in 2025, driven by its non-invasive approach and proven clinical efficacy in treating kidney stones. ESWL devices are widely used in hospitals and specialty clinics due to their ability to fragment stones without surgery, reducing patient recovery time and hospital stay. The segment benefits from technological advancements such as portable and high-frequency shock wave systems that increase treatment precision and patient comfort. ESWL is also preferred for outpatient procedures, making it accessible to a broader patient base. Healthcare providers value ESWL for its efficiency in treating multiple stone types and its reduced risk of complications compared to traditional surgical procedures. In addition, strong clinician familiarity and long-standing clinical evidence support sustained adoption globally.

The intracorporeal lithotripsy segment is expected to witness the fastest growth at a CAGR of approximately 6.9% from 2026 to 2033, fueled by rising adoption of laser-based devices for ureteral, pancreatic, and bile duct stones. Intracorporeal systems, including holmium laser lithotripters, offer high precision, flexibility in endoscopic procedures, and the ability to reach difficult stone locations. The growing preference for minimally invasive procedures and the increasing number of urology procedures in emerging markets are driving this growth. Surgeons benefit from the device’s compact design, real-time imaging integration, and improved energy delivery for effective stone fragmentation. Furthermore, patient awareness of less invasive treatment options is increasing demand for intracorporeal lithotripsy in outpatient and ambulatory settings.

- By Modality

On the basis of modality, the market is segmented into standalone and portable lithotripsy devices. The standalone segment dominated the market with the largest revenue share in 2025 due to its high capacity, robust performance, and suitability for hospital and specialty clinic environments. Standalone devices are often equipped with advanced imaging and shock wave technologies, enabling accurate targeting of stones and high treatment efficacy. Hospitals prefer standalone systems for high patient throughput and the ability to manage a wide range of stone sizes and locations. The segment benefits from clinician familiarity, reliability, and strong manufacturer support in terms of training and maintenance. Large hospitals and urology centers favor standalone devices due to their integration with existing hospital workflows and comprehensive safety features. Their durability and capability to handle complex cases reinforce their dominance in the lithotripsy market.

The portable segment is expected to witness the fastest growth from 2026 to 2033, driven by increasing demand in outpatient facilities, smaller clinics, and rural healthcare centers. Portable lithotripsy systems offer mobility, lower operational costs, and simplified setup, making treatment more accessible outside major hospitals. The devices are particularly advantageous in emerging markets with limited access to large hospital infrastructure. Innovations in battery-powered and compact shock wave devices are further accelerating adoption. The portability factor allows healthcare providers to serve remote populations, increasing overall market penetration.

- By Application

On the basis of application, the market is segmented into kidney stones, ureteral stones, bile duct stones, and pancreatic stones. The kidney stone segment dominated the market with the largest revenue share in 2025, as kidney stones are the most prevalent urolithiasis condition globally. The segment is supported by rising incidence rates, increasing awareness of minimally invasive treatments, and strong adoption of ESWL and laser lithotripsy systems in hospitals. Clinicians prefer lithotripsy for kidney stones due to high success rates, lower complications, and reduced hospitalization. Technological advancements in energy delivery and real-time imaging further enhance treatment outcomes. The growing patient pool and demand for outpatient treatment contribute to sustained dominance. Effective clinical results, combined with rising healthcare expenditure in developed countries, reinforce this segment’s market leadership.

The ureteral stones segment is expected to witness the fastest growth from 2026 to 2033 due to increasing use of intracorporeal laser lithotripsy for stones located in narrow ureter passages. The segment benefits from technological innovations that allow flexible endoscopic access, precise stone fragmentation, and reduced risk of ureteral injury. Rising prevalence of ureteral calculi and increasing adoption of minimally invasive urology procedures are driving this growth. Patients increasingly prefer outpatient treatments that reduce discomfort and recovery time. Moreover, improved insurance coverage and hospital infrastructure in emerging economies are expanding access to these procedures.

- By End User

On the basis of end user, the market is segmented into hospitals, ambulatory surgical centers, and others. The hospitals segment dominated the market with the largest revenue share in 2025 due to the presence of advanced urology departments, high patient volumes, and preference for high-capacity lithotripsy devices. Hospitals benefit from integrated imaging systems, trained personnel, and support services for maintenance and device training. Large hospitals and specialty urology centers invest in both ESWL and intracorporeal devices to provide comprehensive treatment options for kidney, ureteral, and bile duct stones. The segment is driven by robust healthcare infrastructure, insurance coverage, and increasing demand for minimally invasive procedures. Hospitals also benefit from continuous technological upgrades that enhance procedural efficiency and patient safety.

The ambulatory surgical centers segment is expected to witness the fastest growth from 2026 to 2033 due to increasing demand for outpatient treatment, cost-effective procedures, and shorter recovery times. Portable lithotripsy devices, compact imaging systems, and user-friendly operation interfaces are facilitating adoption in these centers. The growth is further fueled by rising patient preference for outpatient treatments and expanding private healthcare infrastructure. Ambulatory centers can offer flexible scheduling, lower costs, and personalized care, which makes them increasingly attractive for kidney stone management. Rising awareness of minimally invasive treatments among patients and healthcare providers is accelerating this trend globally.

Lithotripsy Devices Market Regional Analysis

- North America dominated the lithotripsy devices market with the largest revenue share of 39.7% in 2025, driven by advanced healthcare infrastructure, high healthcare expenditure, and strong presence of key industry players

- Healthcare providers in the region highly value the precision, efficiency, and patient safety offered by advanced lithotripsy devices, including both ESWL and intracorporeal systems, for treating kidney, ureteral, and bile duct stones

- This widespread adoption is further supported by high healthcare expenditure, well-trained urology specialists, and strong presence of key medical device manufacturers, establishing lithotripsy devices as the preferred solution for hospitals and specialty clinics across the U.S. and Canada

U.S. Lithotripsy Devices Market Insight

The U.S. lithotripsy devices market captured the largest revenue share of 79% in North America in 2025, fueled by the widespread adoption of minimally invasive urological procedures and advanced healthcare infrastructure. Hospitals and specialty clinics are increasingly prioritizing the use of ESWL and laser-based lithotripsy systems to treat kidney, ureteral, and bile duct stones efficiently. The growing focus on outpatient treatment, patient safety, and faster recovery times is further propelling the market. Moreover, continuous technological innovations, integration of real-time imaging, and AI-assisted targeting in devices are significantly contributing to market expansion. Rising awareness of kidney stone prevention and early treatment among patients is also encouraging adoption.

Europe Lithotripsy Devices Market Insight

The Europe lithotripsy devices market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by high prevalence of kidney and ureteral stones and growing preference for minimally invasive treatment options. Strong healthcare infrastructure, government support for advanced urological care, and well-developed insurance coverage are fostering adoption. European hospitals and clinics are increasingly integrating shock wave and laser lithotripsy systems into both new and existing urology departments. Rising awareness of non-surgical treatments, combined with patient demand for outpatient procedures, is further boosting market growth. Countries such as France, Italy, and Spain are witnessing consistent investments in modern urology centers.

U.K. Lithotripsy Devices Market Insight

The U.K. lithotripsy devices market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by rising incidence of kidney stone disorders and the increasing focus on minimally invasive urological care. Hospitals and specialty clinics are adopting advanced laser lithotripters and ESWL systems to improve patient outcomes and reduce hospital stays. Concerns regarding procedural complications and patient comfort are encouraging healthcare providers to implement modern lithotripsy solutions. The U.K.’s well-established healthcare infrastructure and strong adoption of outpatient procedures are expected to continue stimulating market growth. Growing awareness campaigns on kidney stone treatment and prevention are also supporting adoption in both public and private hospitals.

Germany Lithotripsy Devices Market Insight

The Germany lithotripsy devices market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of non-invasive urology treatments and rising healthcare investments. Germany’s technologically advanced hospital infrastructure, high patient awareness, and emphasis on medical innovation promote the adoption of both ESWL and laser lithotripsy systems. The integration of imaging systems with lithotripsy devices enhances treatment precision and safety, aligning with local regulatory standards. Strong reimbursement coverage and preference for outpatient care further support market growth. Adoption is increasing in both residential clinics and large hospitals specializing in urology.

Asia-Pacific Lithotripsy Devices Market Insight

The Asia-Pacific lithotripsy devices market is poised to grow at the fastest CAGR of ~8% from 2026 to 2033, driven by increasing prevalence of kidney stone disorders, expanding healthcare infrastructure, and rising disposable incomes in countries such as China, Japan, and India. Growing awareness of minimally invasive treatments, increasing number of outpatient clinics, and government initiatives supporting urology care are accelerating adoption. Technological advancements in portable and compact lithotripsy devices are enhancing accessibility in remote areas. The region’s focus on affordable treatment options and expanding private healthcare sector are key factors driving growth. Rising urbanization and increasing patient awareness of treatment options are further boosting market penetration.

Japan Lithotripsy Devices Market Insight

The Japan lithotripsy devices market is gaining momentum due to the country’s high-tech medical environment, advanced healthcare facilities, and rising incidence of kidney and ureteral stones. Hospitals are increasingly integrating laser and shock wave lithotripsy systems with imaging and AI-assisted targeting for enhanced procedural precision. The aging population and preference for minimally invasive treatments are driving demand for outpatient procedures. Integration of devices with hospital management systems improves efficiency and patient monitoring. The focus on patient safety, rapid recovery, and reduced hospitalization further fuels adoption. Rising awareness campaigns and health insurance coverage for non-surgical procedures are also supporting market expansion.

India Lithotripsy Devices Market Insight

El mercado indio de dispositivos de litotricia representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la rápida urbanización, la creciente prevalencia de cálculos renales y la expansión de la infraestructura sanitaria. Los hospitales y centros quirúrgicos ambulatorios están adoptando dispositivos de litotricia extracorpórea por ondas de choque (LEOC) y láser para satisfacer la creciente demanda de procedimientos mínimamente invasivos. Las iniciativas gubernamentales que apoyan la modernización de la atención médica, junto con la sólida fabricación nacional de dispositivos médicos, impulsan el crecimiento del mercado. Las opciones de tratamiento asequibles, el aumento de las inversiones en hospitales privados y la mayor concienciación de los pacientes sobre las alternativas no quirúrgicas son factores clave que impulsan la adopción. El enfoque de la India en los procedimientos ambulatorios y rentables potencia aún más el potencial del mercado.

Cuota de mercado de los dispositivos de litotricia

La industria de dispositivos de litotricia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- EMS Electro Medical Systems SA (Suiza)

- Cocinero (EE. UU.)

- Corporación Olympus (Japón)

- Richard Wolf GmbH (Alemania)

- DirexGroup (Alemania)

- Novamedtek LLC (Turquía)

- Walz Elektronik GmbH (Alemania)

- Lumenis Ltd. (Israel)

- Medispec Ltd. (Israel)

- Sistemas Médicos Elmed (Turquía)

- Karl Storz SE & Co. KG (Alemania)

- Allengers Medical Systems Ltd. (India)

- Tecnologías láser convergentes (EE. UU.)

- Medtronic plc (Irlanda)

- Technomed Systems Pvt. Ltd. (India)

- NOVAmedtek LLC (Turquía)

- Sistemas Electromédicos EMS (Suiza)

- Siemens Healthineers AG (Alemania)

- Dornier MedTech (Alemania)

¿Cuáles son las últimas novedades en el mercado mundial de dispositivos de litotricia?

- En enero de 2026, SonoMotion recibió la autorización 510(k) de la FDA para el dispositivo de litotricia Break Wave, un sistema no invasivo, sin anestesia y basado en ultrasonidos, diseñado para fragmentar cálculos renales con guía por imágenes en tiempo real. Esto representa un hito regulatorio importante para la tecnología emergente de litotricia.

- En octubre de 2025, Avvio Medical recibió la designación de Dispositivo Innovador de la FDA para su Sistema de Litotricia Mejorado (ELS), lo que respalda vías de revisión más rápidas y la colaboración de expertos de la FDA para un tratamiento de cálculos ureterales de próxima generación que se espera amplíe el acceso a la atención mínimamente invasiva.

- En septiembre de 2025, Johnson & Johnson anunció el lanzamiento europeo del catéter Shockwave Javelin Peripheral IVL, poniendo a disposición en Europa este novedoso dispositivo basado en litotricia para modificar oclusiones calcificadas y ampliar las opciones de tratamiento para pacientes con enfermedad arterial periférica.

- En mayo de 2025, Avvio Medical anunció los primeros pacientes tratados con su Sistema de Litotricia Mejorada (ELS), una novedosa tecnología de cavitación acústica mejorada con microburbujas destinada a mejorar el tratamiento de cálculos renales en entornos ambulatorios y en consultorios sin anestesia general, lo que marca un avance clínico clave en la litotricia.

- En marzo de 2025, Shockwave Medical lanzó en EE. UU. el catéter de litotricia intravascular periférica Shockwave Javelin, introduciendo una plataforma de litotricia intravascular frontal pionera diseñada para tratar lesiones calcificadas en la enfermedad arterial periférica, lo que representa una expansión significativa de la tecnología derivada de la litotricia más allá de los cálculos urinarios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.