Global Liver Fibrosis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.24 Billion

USD

59.43 Billion

2025

2033

USD

25.24 Billion

USD

59.43 Billion

2025

2033

| 2026 –2033 | |

| USD 25.24 Billion | |

| USD 59.43 Billion | |

| % | |

|

Global Liver Fibrosis Market, By Condition (Chronic Liver Diseases, Hepatitis C, and Nonalcoholic Steatohepatitis), Treatment (Peroxisome Proliferator-activated Receptors (PPAR)-alpha agonist, ACE Inhibidores, Hepatotropic Drug, y otros), Route of Administration (Oral, Parenteral y Otros), Diagnosis

Liver Fibrosis MarketSinopsis

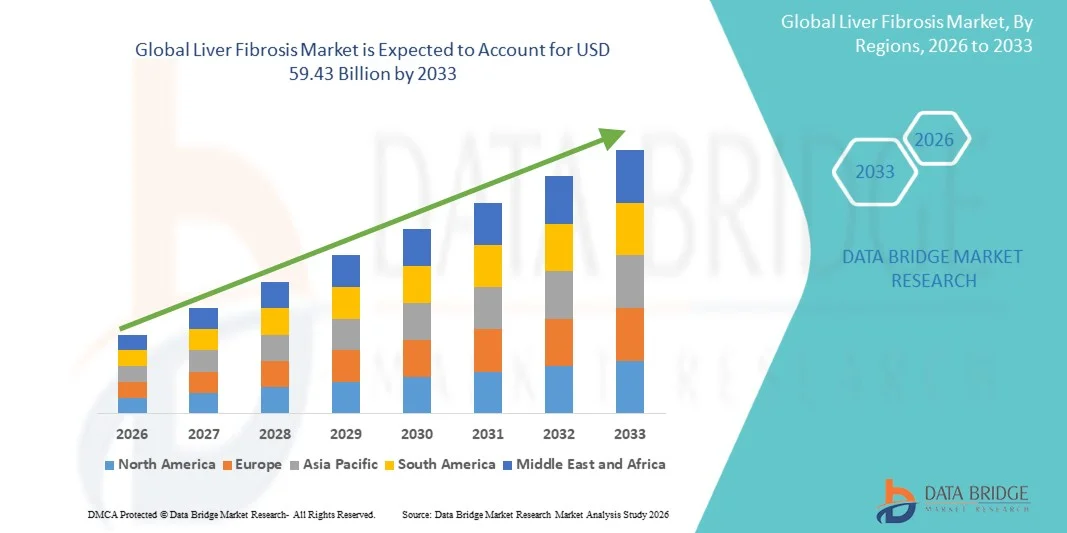

El Mercado de Fibrosis Liver fue valorado enUSD 25.24 mil millones en 2025y se prevé que alcanceUSD 59.43 billion by 2033, creciendo en unCAGR of 11.30% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente carga mundial de enfermedades crónicas hepáticas, el aumento de la prevalencia de las infecciones de hepatitis B y C, la enfermedad hepática grasa no alcohólica (NAFLD) y los trastornos hepáticos relacionados con el alcohol. Los avances en tecnologías de diagnóstico no invasivas y una mayor sensibilización respecto de la detección de enfermedades hepáticas en estadios tempranos están apoyando aún más el crecimiento del mercado.

La creciente demanda de una evaluación temprana y precisa de la fibrosis, junto con un cambio de biopsias hepáticas invasivas hacia métodos diagnósticos basados en imágenes y biomarcadores séricos, está acelerando la adopción en todos los sistemas sanitarios. Además, la ampliación de la RículoD farmacéutica para terapias antifibrotas y las crecientes iniciativas de detección en poblaciones de alto riesgo están fortaleciendo la penetración del mercado. La integración de soluciones de imágenes y elastografía habilitadas por AI en la práctica clínica está mejorando aún más la precisión diagnóstica y impulsando la transición hacia una gestión más eficiente de la enfermedad hepática.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Fibrosis Hígado con la mayor proporción de ingresos del 36,42% en 2025, con el apoyo de una alta prevalencia de enfermedades, una infraestructura avanzada de diagnóstico y una fuerte adopción de tecnologías no invasivas de evaluación del hígado.

- El segmento de Enfermedades Hídricas Crónicas encabezó el mercado con una cuota de 44.36% en 2025, impulsada por la alta carga global de daño hepático a largo plazo causado por el abuso de alcohol, infecciones virales y trastornos metabólicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,6% de 2026 a 2033, alimentada por la creciente incidencia de infecciones de hepatitis, la creciente conciencia de la detección de enfermedades hepáticas en estadio temprano y la expansión de la infraestructura sanitaria en China, India y Japón.

- La esteatohepatitis nonalcohólica es el tipo de condición de crecimiento más rápido, proyectado para registrar una CAGR de 8,2%, reflejando el aumento de la obesidad, la diabetes y los estilos de vida sedentarios a nivel mundial.

- El segmento Hepatotrópico de Drogas dominaba la categoría de tratamiento con una cuota de ingresos del 39.62% en 2025, liderada por su uso generalizado en la gestión de la inflamación hepática, progresión de fibrosis y protección hepatocelular.

- Oral representó el 57.84% del mercado, preferido por la comodidad del paciente, el alto cumplimiento y el uso generalizado de medicamentos hepatoprotectores orales y antifibroticos

- El segmento de pruebas no quirúrgicas es la categoría de diagnóstico de mayor crecimiento, con un CAGR de 8,0%, impulsado por la creciente demanda de biomarcadores de sangre y paneles de diagnóstico integrados por IA.

Tamaño del mercado

- Valor mundial del mercado (2025): 25,24 dólares

- Valor de mercado esperado (2033): 59,43 dólares

- CAGR prefabricado (2026–2033): 11.30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Liver Fibrosis MarketSegmentation

|

Atributos |

Fibrosis del hígadoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Gilead Sciences, Inc(U.S.) ·F. Hoffmann-La Roche Ltd(Suiza) ·Siemens Healthineers AG(Alemania) ·AbbVie Inc(U.S.) ·Bristol Myers Squibb Company(U.S.) · Pfizer Inc. (U.S.) · Novartis AG (Suiza) · Merck ' Co., Inc. (U.S.) · Eli Lilly and Company (U.S.) · AstraZeneca (Reino Unido) · Johnson & Johnson Services, Inc. (U.S.) · Takeda Pharmaceutical Company Limited (Japón) · Boehringer Ingelheim International GmbH (Alemania) · GE HealthCare (Estados Unidos) · FUJIFILM Holdings Corporation (Japón) · Echosens (Francia) · Intercept Pharmaceuticals, Inc. (U.S.) · Farmacéutica Madrigal, Inc. (U.S.) · Ipsen S.A. (Francia) · BioVie Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de plataformas de ensayo de fibrosis no invasivas · Integración creciente de herramientas de imagen y patología digital impulsadas por IA · Aumentar las colaboraciones farmacéutica-diagnósticas para desarrollar compañeros de diagnóstico |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Liver Fibrosis Market Trends

Trend: Rising Shift Toward Non-Invasive Diagnostic Technologies

Los proveedores de atención de salud están adoptando cada vez más métodos no invasivos como la elastografía transitoria, elastografía de resonancia magnética y paneles biomarcadores séricos para evaluar la fibrosis hepática, reduciendo la dependencia de los procedimientos de biopsia invasiva. Estas tecnologías mejoran el cumplimiento de los pacientes, permiten un monitoreo repetible de la progresión de enfermedades y apoyan la detección anterior en poblaciones de alto riesgo. La integración de los sistemas de imagen digital y las herramientas de interpretación basadas en IA está mejorando aún más la precisión diagnóstica y la eficiencia del flujo de trabajo en los entornos de hepatología clínica, mejorando al mismo tiempo las capacidades de detección a gran escala en hospitales y centros de diagnóstico. por ejemplo, FibroScan adopción en programas crónicos de gestión de la hepatitis y herramientas de elastografía asistida por AI en hospitales de cuidados terciarios.

Liver Fibrosis Market Dynamics

Conductor del mercado clave: Prevalencia creciente de enfermedades crónicas del hígado y trastornos metabólicos

La creciente incidencia mundial de enfermedades hepáticas no alcohólicas (NAFLD), infecciones de hepatitis B y C, enfermedad hepática relacionada con el alcohol y síndrome metabólico relacionado con la obesidad está impulsando una fuerte demanda de soluciones de detección y monitoreo de fibrosis temprana. Aumentar la conciencia entre los médicos y pacientes respecto a la progresión de enfermedades de la fibrosis a la cirrosis y la insuficiencia hepática está acelerando aún más la captación de diagnóstico. Ampliar los programas nacionales de detección y mejorar el acceso a las pruebas de la función hepática en los sistemas sanitarios emergentes también están apoyando el crecimiento del mercado. por ejemplo, programas nacionales de eliminación de la hepatitis e iniciativas de detección del hígado vinculadas a la obesidad en los hospitales urbanos.

Restricción clave / desafío: alta costo y accesibilidad limitada de los sistemas de diagnóstico avanzado

Un reto importante en el mercado de la fibrosis hepática es el alto costo de las tecnologías avanzadas de diagnóstico, como la elastografía de RM, los sistemas de ultrasonido de alta gama y las plataformas de imagen integradas por IA, que limita la adopción en entornos de salud de bajos y medianos ingresos. La cobertura limitada de reembolso de los ensayos de fibrosis no invasivos y la distribución desigual de la infraestructura especializada de hepatología restringen aún más el uso generalizado. Además, la falta de profesionales capacitados para operar sistemas avanzados de imagen impacta la consistencia y escalabilidad del diagnóstico. por ejemplo, el acceso restringido a los sistemas de elastografía en centros rurales de diagnóstico y el reembolso limitado del seguro para pruebas avanzadas de imagen hepática.

Oportunidad de mercado clave: Ampliación de diagnósticos de precisión por AI y pruebas de punto de vista

La integración de la inteligencia artificial con diagnósticos basados en imágenes y biomarcadores ofrece una oportunidad significativa para mejorar la detección temprana, la estratificación de riesgo y el monitoreo de enfermedades en pacientes con fibrosis hepática. El desarrollo de dispositivos portátiles de detección de puntos de atención y plataformas de diagnóstico conectadas con la nube permite una evaluación de la salud del hígado más rápida y accesible fuera de los hospitales terciarios. Aumentar las colaboraciones entre empresas de diagnóstico y empresas de salud digital están acelerando la innovación en análisis predictivos y modelos personalizados de gestión de enfermedades. por ejemplo, plataformas de estadificación de fibrosis habilitadas por IA y dispositivos portátiles de medición de rigidez hepática utilizados en clínicas ambulatorias y campamentos comunitarios de salud.

Liver Fibrosis Market Scope

El mercado de fibrosis hepática se segmenta sobre la base de la condición, el tratamiento, la vía de administración, el diagnóstico, los usuarios finales y el canal de distribución.

- Por Estado

Sobre la base de las condiciones, el Mercado de Fibrosis Hígado se segmenta en enfermedades crónicas hepáticas, hepatitis C y esteatohepatitis nonalcohólica (NASH). El segmento de Enfermedades Hídricas Crónicas dominaba el mercado con una cuota de 44.36% en 2025, impulsada por la alta carga global de daño hepático a largo plazo causado por el abuso de alcohol, infecciones virales y trastornos metabólicos. Este segmento se beneficia de requisitos continuos de monitoreo de pacientes y pruebas de diagnóstico frecuentes en sistemas de salud. El aumento de las tasas de progresión de la fibrosis a la cirrosis refuerza aún más la demanda de herramientas de detección temprana. Ampliar los programas de detección basados en el hospital y las pruebas rutinarias de la función hepática también apoyan su dominio. El aumento de la conciencia entre los médicos sobre el estadificación de enfermedades está mejorando las tasas de diagnóstico. El segmento sigue siendo central debido a su amplia clasificación clínica que abarca múltiples causas subyacentes.

Se espera que el segmento de Steatohepatitis Nonalcoholica (NASH) sea testigo del crecimiento más rápido en una CAGR de 8,2% de 2026 a 2033, impulsado por la creciente obesidad, diabetes y estilos de vida sedentarios a nivel mundial. La NASH se reconoce cada vez más como un precursor importante de la fibrosis y cirrosis hepáticas avanzadas, lo que da lugar a tasas de detección más altas. El aumento de la actividad farmacológica de RículoD dirigida a terapias específicas de NASH está acelerando aún más la demanda de diagnóstico. Mejorar la conciencia entre pacientes y médicos está permitiendo una intervención anterior. Ampliar las clínicas de trastorno metabólico y los programas de salud hepática están apoyando la adopción. El aumento de la atención en las enfermedades hepáticas relacionadas con el estilo de vida está aumentando aún más el crecimiento de los segmentos.

- Por tratamiento

Sobre la base del tratamiento, el mercado se segmenta en agonistas PPAR-alpha, inhibidores ACE, fármacos hepatotrópicos y otros. El segmento Hepatotrópico de Drogas dominaba el mercado con una cuota de 39.62% en 2025, debido a su uso generalizado en la gestión de la inflamación hepática, progresión de fibrosis y protección hepatocelular. Estos medicamentos se recetan comúnmente en entornos hospitalarios tanto para las condiciones crónicas como agudas del hígado. La adopción clínica fuerte y la disponibilidad de múltiples opciones terapéuticas contribuyen al liderazgo del segmento. La investigación continua en la farmacoterapia dirigida por el hígado está expandiendo el uso. Los médicos prefieren los medicamentos hepatotrópicos como terapia de apoyo de primera línea en la gestión de fibrosis. El segmento se beneficia de los protocolos de tratamiento establecidos en la atención de la hepatología.

Se proyecta que el segmento de Agonistas PPAR-alpha crecerá en la CAGR más rápida de 8,5% de 2026 a 2033, impulsada por el aumento de la investigación en mecanismos metabólicos y antifibroticos. Estos fármacos muestran un fuerte potencial para reducir la acumulación de grasa hepática y la inflamación en la fibrosis relacionada con el NASH. Ampliar los ensayos clínicos e interés regulatorio en los tratamientos de la enfermedad hepática metabólica están apoyando el crecimiento. Las compañías farmacéuticas están invirtiendo fuertemente en terapias selectivas de receptores nucleares. El aumento de la demanda de terapias de modificación de enfermedades está acelerando aún más la adopción. Se espera que el segmento se beneficie significativamente de las futuras aprobaciones para indicaciones específicas del NASH.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en oral, parenteral y otros. El segmento Oral dominaba el mercado con una cuota de 57.48% en 2025, impulsada por la comodidad del paciente, el alto cumplimiento y el uso generalizado de medicamentos hepatoprotectores orales y antifibroticos. Los medicamentos orales son preferidos para el manejo a largo plazo de las condiciones crónicas del hígado. Su facilidad de administración los hace adecuados para los ajustes ambulatorios y de atención a domicilio. La fuerte disponibilidad de formulaciones orales a través de clases terapéuticas apoya el dominio. Los médicos favorecen la terapia oral para el tratamiento de mantenimiento y los casos de fibrosis en estadio temprano. El segmento se beneficia de la expansión continua de tuberías farmacéuticas.

Se espera que el segmento de Parenteral registre el crecimiento más rápido en una CAGR del 7,8% entre 2026 y 2033, impulsado por el aumento del uso de biológicos inyectables y tratamientos hospitalarios de atención aguda. La administración de parenteral se prefiere en casos de fibrosis severa y enfermedad hepática avanzada que requieren una acción terapéutica rápida. El desarrollo creciente de agentes antifibroticos inyectables está respaldando aún más la demanda. Las admisiones hospitalarias por complicaciones hepáticas están aumentando a nivel mundial. El aumento del uso de terapias intravenosas en entornos de atención crítica también contribuye al crecimiento. El segmento se beneficia de los avances en los sistemas biológicos de suministro de drogas.

- Diagnóstico

Sobre la base del diagnóstico, el mercado se segmenta en pruebas no quirúrgicas, elastografía transitoria, biopsia hepática y otros. El segmento de Elastografía Transient dominaba el mercado con un 42,91% de participación en 2025, impulsado por su naturaleza no invasiva, precisión y evaluación rápida de la rigidez hepática. Es ampliamente adoptado como alternativa a la biopsia hepática en la práctica clínica rutinaria. Aumentar la disponibilidad de las tecnologías FibroScan y similares es fortalecer la adopción. Los hospitales y centros de diagnóstico lo prefieren para el monitoreo repetido de la progresión de fibrosis. La creciente conciencia de la detección temprana de enfermedades hepáticas apoya su uso. El segmento se beneficia de una fuerte validación clínica y recomendaciones de guía.

Se proyecta que el segmento de ensayos no quirúrgicos crezca en el CAGR más rápido de 8.0% de 2026 a 2033, impulsado por la creciente demanda de biomarcadores basados en sangre y paneles de diagnóstico integrados por AI. Estas pruebas ofrecen alternativas rentables y mínimamente invasivas para la detección a gran escala. Ampliar el uso en los entornos de atención primaria está mejorando las tasas de detección temprana. La innovación continua en el descubrimiento de biomarcadores está mejorando la precisión de diagnóstico. El aumento de la adopción en los programas de detección basados en la población está acelerando aún más el crecimiento. El segmento se beneficia de la escalabilidad y la facilidad de despliegue.

- Por End-Users

Sobre la base de los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas, atención a domicilio y otros. El segmento de Hospitales dominaba el mercado con una participación del 59,21% en 2025, debido a su avanzada infraestructura de diagnóstico y disponibilidad de departamentos especializados de hepatología. Los hospitales sirven como centros primarios para el diagnóstico de fibrosis y la gestión de enfermedades. La alta entrada de pacientes y el acceso a tecnologías avanzadas de imagen refuerzan el dominio. La integración de equipos multidisciplinarios de atención hepática apoya enfoques integrales de tratamiento. Los hospitales también realizan pruebas clínicas y de detección a gran escala. La serie de sesiones se beneficia de marcos de reembolso sólidos.

Se espera que el segmento de Clínicas de Especialidad sea testigo del crecimiento más rápido en un CAGR del 7,9% de 2026 a 2033, impulsado por el aumento de la preferencia por la atención hepática focalizada y el diagnóstico ambulatorio. Estas clínicas ofrecen experiencia especializada en hepatología y enfermedades metabólicas del hígado. El aumento de la conciencia y las tendencias del diagnóstico precoz están aumentando las visitas de los pacientes. Menores costos de tratamiento en comparación con los hospitales apoyan la adopción. La expansión de la infraestructura sanitaria privada está acelerando aún más el crecimiento. El segmento se beneficia de la monitorización personalizada y continua del paciente.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de Farmacia Hospitalaria dominó el mercado con una cuota de 46,37% en 2025, impulsada por altos volúmenes de prescripción para tratamientos de enfermedades hepáticas dentro de los entornos hospitalarios. La disponibilidad inmediata de medicamentos para los pacientes internados y ambulatorios apoya el dominio. Una fuerte integración con los flujos de trabajo de diagnóstico y tratamiento hospitalarios aumenta la eficiencia. Los médicos prefieren la dispensación centralizada para un mejor control de tratamiento. El segmento se beneficia de una alta confianza institucional y de cadenas de suministro reguladas. El aumento de los ingresos hospitalarios por enfermedades crónicas del hígado fortalece aún más su posición.

Se prevé que el segmento de Farmacia Online crezca en la CAGR más rápida de 8,3% de 2026 a 2033, impulsada por el aumento de la adopción digital de la salud y la creciente demanda de suministro de medicamentos para enfermedades crónicas en el hogar. Los pacientes con condiciones hepáticas a largo plazo prefieren opciones de recarga convenientes a través de plataformas de farmacia. La creciente penetración de teléfonos inteligentes y telemedicina está apoyando la expansión. Los descuentos y los modelos de medicamentos basados en la suscripción están aumentando la adopción. Las mejoras reglamentarias en las ventas de drogas digitales están impulsando aún más el crecimiento. El segmento se beneficia de la expansión de las tendencias de digitalización sanitaria.

Liver Fibrosis Market Regional Analysis

América del Norte dominaba el Mercado de Fibrosis Hígado con la mayor proporción de ingresos del 36,42% en 2025, con el apoyo de una alta prevalencia de enfermedades, una infraestructura avanzada de diagnóstico y una fuerte adopción de tecnologías no invasivas de evaluación del hígado. La región también se beneficia de programas de detección bien establecidos, inversiones significativas en la hepatología y la integración temprana de sistemas de imágenes y elastografía habilitados para la IA en la práctica clínica. El aumento de la atención en la detección temprana de enfermedades, el aumento de los trastornos hepáticos relacionados con la obesidad y la creciente disponibilidad de herramientas avanzadas de diagnóstico siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Liver Fibrosis Market Insight

El mercado de fibrosis hepática de los Estados Unidos es testigo de un fuerte crecimiento debido a la alta prevalencia de la enfermedad hepática grasa nonalcohólica (NAFLD), infecciones de hepatitis y trastornos hepáticos relacionados con el alcohol, junto con la infraestructura avanzada de diagnóstico y la fuerte actividad de R. El ecosistema de salud maduro del país, junto con la adopción generalizada de tecnologías diagnósticas no invasivas como la elastografía transitoria y la imagen de IA, impulsa la demanda en hospitales y clínicas especializadas. Además, la atención cada vez mayor en la detección temprana de enfermedades, el aumento de las tasas de obesidad y los crecientes ensayos clínicos para terapias antifibrotas están acelerando la adopción del mercado en toda la región.

Europe Liver Fibrosis Market Insight

El mercado europeo de fibrosis hepática sigue siendo un importante contribuyente a los ingresos globales, impulsado por sistemas gubernamentales de salud sólidos, programas de detección estructurados y una alta conciencia de la gestión crónica de enfermedades hepáticas. El uso generalizado de herramientas de diagnóstico no invasivas en los hospitales, junto con la creciente adopción de imágenes avanzadas y pruebas basadas en biomarcadores, está apoyando la expansión del mercado en toda la región. Aumentar las inversiones en la investigación hepatología, las estrictas directrices clínicas para el monitoreo de enfermedades hepáticas y la creciente prevalencia de trastornos metabólicos continúan mejorando la adopción de diagnósticos de fibrosis en toda Europa.

U.K. Liver Fibrosis Market Insight

El mercado de fibrosis hepática del Reino Unido está experimentando un crecimiento constante, apoyado por la creciente prevalencia de enfermedades hepáticas relacionadas con el alcohol y trastornos metabólicos, junto con la adopción creciente de programas de diagnóstico tempranos. El aumento de las inversiones en iniciativas de enfermedades hepáticas dirigidas por el NHS y la expansión de la infraestructura de pruebas no invasivas contribuyen al crecimiento del mercado. Además, la integración de herramientas diagnósticas basadas en AI, el acceso mejorado a la elastografía transitoria, y el creciente enfoque en la salud preventiva están fortaleciendo la posición del Reino Unido en la gestión de enfermedades hepáticas.

Germany Liver Fibrosis Market Insight

El mercado de fibrosis hepática de Alemania se está expandiendo constantemente debido a fuertes capacidades de investigación clínica, infraestructura hospitalaria avanzada y adopción creciente de tecnologías de diagnóstico de precisión. Los hospitales y centros de diagnóstico están utilizando cada vez más pruebas de elastografía y biomarcadores para la detección temprana y el estadificación de enfermedades. La innovación continua en la imagen médica, la fuerte actividad de investigación farmacéutica en la hepatología y el apoyo gubernamental a la gestión crónica de enfermedades están impulsando el crecimiento del mercado en Alemania.

Mercado de Fibrosis de los Hígados de Asia y el Pacífico

Se espera que el mercado de fibrosis hepática de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento de la incidencia de la hepatitis B y C, el aumento de los casos de NAFLD y la ampliación de la infraestructura sanitaria en países como China, la India y el Japón. Aumentar la conciencia sobre el diagnóstico precoz, mejorar el acceso a las tecnologías de diagnóstico y aumentar las iniciativas gubernamentales para la detección de enfermedades hepáticas están apoyando la expansión del mercado regional. Además, el aumento de las inversiones en infraestructura hospitalaria y la creciente adopción de soluciones de diagnóstico no invasivas están acelerando el crecimiento del mercado en toda la región.

Japan Liver Fibrosis Market Insight

El mercado de la fibrosis hepática de Japón está presenciando un crecimiento constante debido a la alta prevalencia de trastornos metabólicos, un fuerte enfoque en la atención preventiva y capacidades avanzadas de diagnóstico. Los hospitales y los institutos de investigación están adoptando cada vez más sistemas de elastografía transitoria y de imágenes integradas por AI para evaluar y vigilar con precisión las enfermedades. Además, el énfasis del país en el diagnóstico en estadio temprano, combinado con la innovación tecnológica en la imagen médica y una fuerte infraestructura sanitaria, contribuye aún más al crecimiento del mercado.

China Liver Fibrosis Market Insight

El mercado de fibrosis hepática de China está creciendo rápidamente, impulsado por una alta carga de infecciones de hepatitis, tasas crecientes de obesidad y un mayor acceso a la atención médica en las regiones urbanas y rurales. Los programas de detección de enfermedades hepáticas dirigidos por el Gobierno, el aumento de la adopción de tecnologías de diagnóstico no invasivas y la creciente inversión en infraestructura hospitalaria están aumentando considerablemente la demanda del mercado. Además, los rápidos avances en las imágenes médicas, el aumento de la conciencia de la enfermedad hepática crónica y la expansión de las actividades farmacéuticas de R plagaD están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Liver Fibrosis Market Share

La industria de la fibrosis hepática está dirigida principalmente por empresas bien establecidas, incluyendo:

- Gilead Sciences, Inc. (U.S.)

- Hoffmann-La Roche Ltd (Suiza)

- Siemens Healthineers AG (Alemania)

- AbbVie Inc. (Estados Unidos)

- Bristol Myers Squibb Company (U.S.)

- Pfizer Inc. (U.S.)

- Novartis AG (Suiza)

- Merck & Co., Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Takeda Pharmaceutical Company Limited (Japón)

- Boehringer Ingelheim International GmbH (Alemania)

- GE HealthCare (Estados Unidos)

- FUJIFILM Holdings Corporation (Japón)

- Echosens (Francia)

- Intercept Pharmaceuticals, Inc. (U.S.)

- Madrigal Pharmaceuticals, Inc. (U.S.)

- Ipsen S.A. (Francia)

- BioVie Inc. (U.S.)

Últimos desarrollos en el mercado de Fibrosis Hígado

- En marzo de 2024, la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) aprobó la Rezdiffra (resmetirom) de Madrigal Pharmaceuticals para el tratamiento de la esteatohepatitis asociada a disfunción metabólica nocirótica (MASH) con fibrosis hepática moderada a avanzada, marcando la primera terapia aprobada dirigida directamente a la progresión de fibrosis en esta población paciente. Este hito avanzó significativamente el paisaje del tratamiento de la fibrosis hepática validando un enfoque terapéutico modificador de enfermedades y acelerando la investigación mundial en el desarrollo de drogas antifibróticas

- En diciembre de 2023, las principales sociedades de hepatología global incluyendo AASLD y EASL reemplazaron oficialmente el término esteatohepatitis nonalcoholica (NASH) con esteatohepatitis asociada a la disfunción metabólica (MASH), reflejando los orígenes metabólicos de la enfermedad responsable de la progresión de la fibrosis hepática. Esta reclasificación mejoró la comprensión de las enfermedades, la terminología normalizada del ensayo clínico y la alineación regulatoria mejorada en los programas de desarrollo de drogas

- En junio de 2023, la American Association for the Study of Liver Diseases (AASLD) publicó una guía clínica actualizada que recomendaba herramientas no invasivas como la puntuación FIB-4 y elastografía transitoria como enfoques de primera línea para la evaluación de la fibrosis hepática. Esta actualización redujo la dependencia de los procedimientos invasivos de biopsia hepática y reforzó las estrategias tempranas de detección y monitoreo de enfermedades crónicas hepáticas

- En septiembre de 2022, Madrigal Pharmaceuticals anunció resultados positivos de ensayo clínico de fase 3 MAESTRO-NASH para el resmetirom, lo que demuestra una mejora significativa en la fibrosis hepática y resolución de la esteatohepatitis en comparación con placebo. Este avance clínico jugó un papel clave en la promoción de las vías de aprobación regulatorias y el fortalecimiento de la confianza en las terapias de modificación de enfermedades para la fibrosis relacionada con el NASH

- En abril de 2021, varios estudios revisados por pares publicados en revistas líderes, incluyendo Lancet Gastroenterology " Hepatology, validaron la eficacia de los sistemas de puntuación de fibrosis no invasivas como la puntuación de fibrosis FIB-4 y NAFLD para uso clínico rutinario. Estos resultados apoyaron una menor dependencia de la biopsia hepática para el estadificación inicial y una mejor accesibilidad de la evaluación de la fibrosis en los entornos de atención primaria y secundaria

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 LAS 5 FUERZAS DE PORTER

5.3 ANÁLISIS DEL MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA

6 EPIDEMOLOGÍA

6.1 EPIDEMOLOGÍA DE LA FIBROSIS HEPÁTICA

7 PERSPECTIVAS DE LA INDUSTRIA

7.1 TENDENCIAS DEMOGRÁFICAS

7.2 ESTRATEGIAS CLAVE DE PRECIOS

7.3 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

7.4 ENTREVISTAS CON EMPRESAS FABRICANTES

7.5 OTRAS INSTANTÁNEAS DE KOL

8 MARCO REGULATORIO

9 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

9.1 CANDIDATOS DE LA FASE III

9.2 CANDIDATOS DE LA FASE II

9.3 CANDIDATOS DE LA FASE I

9.4 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

10 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, POR TIPO DE PRODUCTO

10.1 INFORMACIÓN GENERAL

(NOTA: EL VALOR DE MERCADO, EL VOLUMEN DE MERCADO Y EL ASP SE PROPORCIONARÁN PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS)

10.2 DIAGNÓSTICO

10.2.1 PRUEBAS NO QUIRÚRGICAS

10.2.1.1. ELASTOGRAFÍA TRANSITORIA

10.2.1.1.1. ELASTOGRAFÍA POR ULTRASONIDO

10.2.1.1.2. ELASTOGRAFÍA POR RM (MRE),

10.2.1.1.3. PERFUSIÓN POR TC

10.2.1.2. ANÁLISIS DE SANGRE

10.2.1.2.1. PRUEBA DE LA ENZIMA ALANINA TRANSAMINASA (ALT)

10.2.1.2.2. PRUEBA DE LA ENZIMA ASPARTATO TRANSAMINASA (AST)

10.2.1.2.3. Puntuación de EHGNA-FIBROSIS

10.2.1.2.4. PRUEBA DE FIBROSIS HEPÁTICA AMPLIADA (ELF)

10.2.1.2.5. FIBRÓMETRO

10.2.1.2.6. FIBROTEST

10.2.2 BIOPSIA HEPÁTICA

10.2.3 OTROS

10.3 TRATAMIENTO

10.3.1 INHIBIDORES DE LA ECA

10.3.1.1. BENAZEPRIL

10.3.1.2. LISINOPRIL

10.3.1.3. RAMIPRINA

10.3.2 ESTEATOHEPATITIS NO ALCOHÓLICA

10.3.2.1. ÁCIDO OBETICÓLICO

10.3.2.2. ARAMCHOL

10.3.2.3. SAROGLITAZAR

10.3.3 FÁRMACO HEPATOTRÓPICO

10.3.3.1. EPCLUSA

10.3.3.2. HARVONI

10.3.3.3. MAYVRET

10.3.4 ANTIFIBRÓTICOS

10.3.4.1. ANTIINFLAMATORIOS

10.3.4.1.1. BELAPECTINA

10.3.4.1.2. CENICRIVIROC,

10.3.4.1.3. LIRAGLUTIDA

10.3.4.2. INHIBIDORES DE LA APOPTOSIS DE LOS HEPATOCITOS

10.3.4.2.1. EMRICASAN

10.3.4.2.2. PENTOXIFILINA

10.3.4.2.3. SELONSERTIB

10.3.4.2.4. INHIBIDORES DEL ESTRÉS OXIDATIVO

10.3.4.2.5. ÁCIDO METILFERÚLICO

10.3.4.2.6. LOSARTÁN

10.3.4.3. INHIBIDORES DE LAS CÉLULAS ESTELADAS HEPÁTICAS (HSC)

10.3.5 AGONISTA DE LOS RECEPTORES ACTIVADOS POR EL PROLIFERADOR DE PEROXISOMAS (PPAR) ALFA

10.3.6 OTROS

11 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, POR ETAPAS

11.1 INFORMACIÓN GENERAL

11.2 F0

11.3 F1

11.4 F2

11.5 F3

11.6 F4

12 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, POR CONDICIÓN

12.1 INFORMACIÓN GENERAL

12.2 ENFERMEDADES HEPÁTICAS CRÓNICAS

12.3 HEPATITIS C

12.4 ESTEATOHEPATITIS NO ALCOHÓLICA

13 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, POR VÍA DE ADMINISTRACIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 ORAL

13.3 PARENTERAL

13.4 OTROS

14 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, POR GÉNERO

14.1 INFORMACIÓN GENERAL

14.2 HOMBRE

14.2.1 EDAD MENOR A 40 AÑOS

14.2.2 40-55 AÑOS

14.2.3 MAYORES DE 55 AÑOS

14.3 MUJER

14.3.1 EDAD MENOR A 40 AÑOS

14.3.2 40-55 AÑOS

14.3.3 MAYORES DE 55 AÑOS

15 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, POR USUARIO FINAL

15.1 INFORMACIÓN GENERAL

15.2 HOSPITALES

15.3 CLÍNICAS ESPECIALIZADAS

15.4 CLÍNICAS

15.5 CENTROS AMBULATORIOS Y DE INVESTIGACIÓN

15.6 OTROS

16 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, POR CANAL DE DISTRIBUCIÓN

16.1 DESCRIPCIÓN GENERAL

16.2 LICITACIÓN DIRECTA

16.3 VENTAS AL POR MENOR

16.3.1 FARMACIA HOSPITALARIA

16.3.2 FARMACIA MINORISTA

16.3.3 FARMACIA EN LÍNEA

17 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, POR REGIÓN

17.1 MERCADO MUNDIAL DE FIBROSIS HEPÁTICA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

17.2 AMÉRICA DEL NORTE

17.2.1 EE. UU.

17.2.2 CANADÁ

17.2.3 MÉXICO

17.3 EUROPA

17.3.1 ALEMANIA

17.3.2 Reino Unido

17.3.3 ITALIA

17.3.4 FRANCIA

17.3.5 ESPAÑA

17.3.6 RUSIA

17.3.7 SUIZA

17.3.8 TURQUÍA

17.3.9 BÉLGICA

17.3.10 PAÍSES BAJOS

17.3.11 DINAMARCA

17.3.12 SUECIA

17.3.13 POLONIA

17.3.14 NORUEGA

17.3.15 FINLAND

17.3.16 RESTO DE EUROPA

17.4 ASIA-PACÍFICO

17.4.1 JAPÓN

17.4.2 CHINA

17.4.3 COREA DEL SUR

17.4.4 INDIA

17.4.5 SINGAPUR

17.4.6 TAILANDIA

17.4.7 INDONESIA

17.4.8 MALASIA

17.4.9 FILIPINAS

17.4.10 AUSTRALIA

17.4.11 NUEVA ZELANDA

17.4.12 VIETNAM

17.4.13 TAIWÁN

17.4.14 RESTO DE ASIA-PACÍFICO

17.5 SUDAMÉRICA

17.5.1 BRASIL

17.5.2 ARGENTINA

17.5.3 RESTO DE SUDAMÉRICA

17.6 ORIENTE MEDIO Y ÁFRICA

17.6.1 SUDÁFRICA

17.6.2 EGIPTO

17.6.3 BAHREIN

17.6.4 EMIRATOS ÁRABES UNIDOS

17.6.5 KUWAIT

17.6.6 OMÁN

17.6.7 CATAR

17.6.8 ARABIA SAUDITA

17.6.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

17.7 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

18 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, PANORAMA EMPRESARIAL

18.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

18.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

18.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

18.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

18.5 FUSIONES Y ADQUISICIONES

18.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

18.7 EXPANSIONES

18.8 CAMBIOS REGLAMENTARIOS

18.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

19 MERCADO MUNDIAL DE LA FIBROSIS HEPÁTICA, PERFIL DE LA EMPRESA

19.1 ECHOSENS

19.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 PORTAFOLIO DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 SALUD

19.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 PORTAFOLIO DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 VERTEX PHARMACEUTICALS INCORPORATED

19.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 PORTAFOLIO DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 PRODUCTOS FARMACÉUTICOS MADRIGAL.

19.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 PORTAFOLIO DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 PRODUCTOS FARMACÉUTICOS HEPION

19.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 PORTAFOLIO DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 TERAPÉUTICA DE GALECTINA

19.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 PORTAFOLIO DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 TAKEDA PHARMACEUTICAL COMPANY LIMITED

19.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 PORTAFOLIO DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19.8 GENFIT

19.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 PORTAFOLIO DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 CONATUS PHARMACEUTICALS INC.

19.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 PORTAFOLIO DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 PHARMA HOLDINGS AS

19.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 PORTAFOLIO DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 INTERCEPT PHARMACEUTICALS, INC.

19.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 PORTAFOLIO DE PRODUCTOS

19.11.5 DESARROLLOS RECIENTES

19.12 XX

19.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 PRESENCIA GEOGRÁFICA

19.12.4 PORTAFOLIO DE PRODUCTOS

19.12.5 DESARROLLOS RECIENTES

19.13 ANIMA BIOTECH INC.

19.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 PRESENCIA GEOGRÁFICA

19.13.4 PORTAFOLIO DE PRODUCTOS

19.13.5 DESARROLLOS RECIENTES

19.14 GLYMPSE BIO.

19.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 PRESENCIA GEOGRÁFICA

19.14.4 PORTAFOLIO DE PRODUCTOS

19.14.5 DESARROLLOS RECIENTES

19.15 Adalta Limited

19.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 PRESENCIA GEOGRÁFICA

19.15.4 PORTAFOLIO DE PRODUCTOS

19.15.5 DESARROLLOS RECIENTES

19.16 NOVOMEDIX

19.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.16.2 ANÁLISIS DE INGRESOS

19.16.3 PRESENCIA GEOGRÁFICA

19.16.4 PORTAFOLIO DE PRODUCTOS

19.16.5 DESARROLLOS RECIENTES

19.17 RECODE TERAPÉUTICA

19.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PRESENCIA GEOGRÁFICA

19.17.4 PORTAFOLIO DE PRODUCTOS

19.17.5 DESARROLLOS RECIENTES

19.18 GALECTO, INC.

19.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 PRESENCIA GEOGRÁFICA

19.18.4 PORTAFOLIO DE PRODUCTOS

19.18.5 ACONTECIMIENTOS RECIENTES

19.19 PLIANT TERAPÉUTICA, INC.

19.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.19.2 ANÁLISIS DE INGRESOS

19.19.3 PRESENCIA GEOGRÁFICA

19.19.4 PORTAFOLIO DE PRODUCTOS

19.19.5 ACONTECIMIENTOS RECIENTES

19.2 INVERSAGO

19.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.20.2 ANÁLISIS DE INGRESOS

19.20.3 PRESENCIA GEOGRÁFICA

19.20.4 PORTAFOLIO DE PRODUCTOS

19.20.5 ACONTECIMIENTOS RECIENTES

19.21 F. HOFFMANN-LA ROCHE LTD

19.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.21.2 ANÁLISIS DE INGRESOS

19.21.3 PRESENCIA GEOGRÁFICA

19.21.4 PORTAFOLIO DE PRODUCTOS

19.21.5 DESARROLLOS RECIENTES

19.22 ASTRAZENECA

19.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.22.2 ANÁLISIS DE INGRESOS

19.22.3 PRESENCIA GEOGRÁFICA

19.22.4 PORTAFOLIO DE PRODUCTOS

19.22.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

20 CONCLUSIÓN

21 CUESTIONARIO

22 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.