Global Local Bank Integrates Mastercard Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.36 Billion

USD

19.54 Billion

2025

2033

USD

8.36 Billion

USD

19.54 Billion

2025

2033

| 2026 –2033 | |

| USD 8.36 Billion | |

| USD 19.54 Billion | |

| % | |

|

Global Local Bank integra la segmentación del mercado de Mastercard por tipo de tarjeta (Clásica, Signature, Platinum y Gold), tamaño de la organización (microempresas y pequeñas empresas, medianas empresas y grandes empresas), aplicación (comercial, bancaria, compras y otras): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de integración de Mastercard entre bancos locales ?

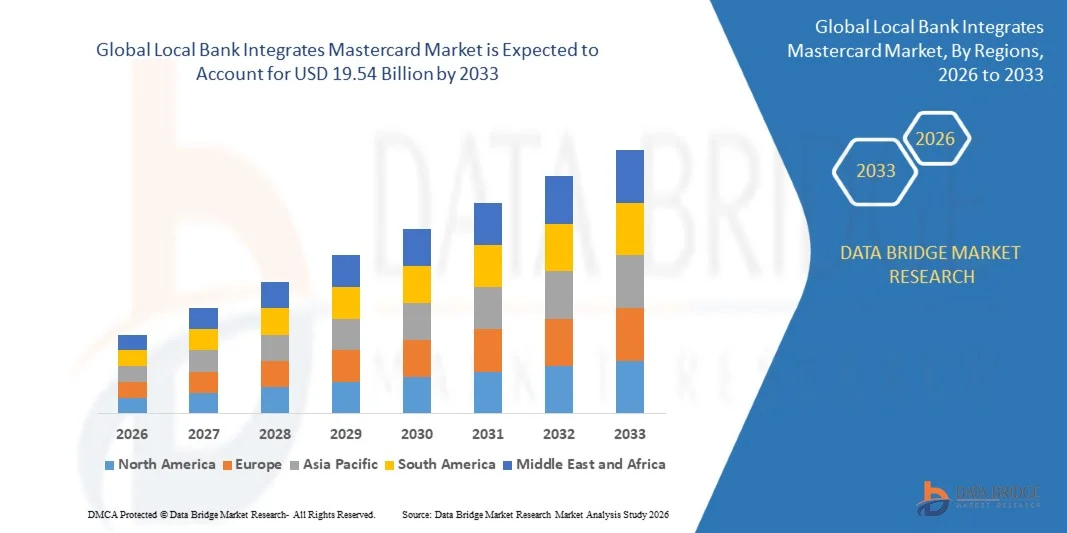

- El mercado global de integración de tarjetas Mastercard para bancos locales se valoró en 8.360 millones de dólares en 2025 y se espera que alcance los 19.540 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,2% durante el período de pronóstico.

- Los principales factores que se espera impulsen el crecimiento del mercado de integración de Mastercard de bancos locales en el período previsto son el auge de las tiendas de comercio electrónico.

- Además, se prevé que la creciente inclinación de los clientes hacia los pagos sin efectivo y sin tarjeta, así como el aumento en la utilización del comercio electrónico en la industria del transporte, impulsen aún más el crecimiento del mercado de integración de Mastercard por parte de los bancos locales.

¿Cuáles son las principales conclusiones de la integración de un banco local en el mercado de Mastercard?

- Se estima que el aumento en la penetración de los teléfonos inteligentes en los estilos de vida de los consumidores amortiguará aún más el crecimiento del mercado de tarjetas Mastercard integradas por bancos locales. Por otro lado, se prevé que la creciente escasez de un estándar global para transacciones transfronterizas y la creciente falta de alfabetización digital en los países en desarrollo obstaculicen aún más el crecimiento del mercado de tarjetas Mastercard integradas por bancos locales en el período de tiempo previsto.

- Además, el aumento de las actividades de investigación y desarrollo brindará oportunidades potenciales para el crecimiento del mercado de tarjetas Mastercard integradas por bancos locales en los próximos años. Sin embargo, el aumento de la amenaza de ciberataques contra las soluciones de pago digital podría suponer un desafío adicional para el crecimiento de este mercado en un futuro próximo.

- La región de Asia-Pacífico dominó el mercado de integración bancaria local de Mastercard con una cuota de ingresos del 40,12 % en 2025, impulsada por el rápido crecimiento de la adopción de la banca digital, la expansión de los programas de inclusión financiera y el aumento de las alianzas entre los bancos regionales y las redes de pago globales como Mastercard.

- Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 8,25%, entre 2026 y 2033, impulsada por la continua innovación en tecnología financiera, la fuerte adopción de servicios bancarios digitales y la elevada demanda de los consumidores de soluciones de pago seguras.

- El segmento Clásico dominó el mercado con una cuota del 44,7% en 2025, ya que sigue siendo la categoría de tarjeta más emitida por los bancos locales debido a su asequibilidad, accesibilidad e idoneidad para los clientes del mercado masivo.

Alcance del informe y segmentación del mercado de Mastercard integrada por bancos locales

|

Atributos |

Un banco local integra Mastercard: Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de integración de Mastercard por parte de bancos locales?

“ Aumentando la integración de la infraestructura de pagos digitales entre bancos locales y redes de tarjetas globales ”

- La integración de los bancos locales en el mercado de Mastercard está experimentando un impulso significativo, ya que los bancos regionales y comunitarios se asocian cada vez más con redes de pago globales como Mastercard para fortalecer las capacidades de pago digital y expandir las iniciativas de inclusión financiera.

- Las instituciones financieras están introduciendo tarjetas sin contacto, compatibilidad con billeteras digitales, transacciones tokenizadas y tecnologías de autenticación de pagos en tiempo real para mejorar la comodidad, la seguridad y la eficiencia de las transacciones de pago.

- La creciente preferencia de los consumidores por las transacciones sin efectivo, las soluciones de pago transfronterizas y los servicios bancarios en línea fluidos está impulsando a los bancos locales a adoptar redes de tarjetas reconocidas a nivel mundial para mejorar su infraestructura de pagos.

- Por ejemplo, empresas como Mastercard, Visa Inc., Fiserv, Inc. y Global Payments Inc. están permitiendo a los bancos integrar plataformas avanzadas de procesamiento de pagos, herramientas de detección de fraude y ecosistemas de banca digital.

- La creciente adopción de tecnologías de pago sin contacto, billeteras móviles y soluciones financieras integradas está acelerando la integración de Mastercard en las redes bancarias regionales y nacionales.

- A medida que el ecosistema financiero global transita rápidamente hacia la banca digital y los servicios de pago instantáneos, las alianzas entre los bancos locales y Mastercard seguirán siendo esenciales para expandir infraestructuras de pago seguras, escalables e interoperables.

¿Cuáles son los principales factores que impulsan la integración de los bancos locales en el mercado de Mastercard?

- La creciente demanda de los consumidores de soluciones de pago seguras, convenientes y aceptadas a nivel mundial está impulsando significativamente la integración de Mastercard entre las instituciones bancarias regionales y comunitarias.

- Por ejemplo, en 2025, los principales proveedores de tecnología de pagos, como Mastercard, Fiserv, Inc. y Global Payments Inc., ampliaron su infraestructura de pagos digitales para ayudar a los bancos locales a lanzar tarjetas sin contacto, tarjetas virtuales y servicios de pago habilitados para billeteras móviles.

- La rápida expansión de las plataformas de comercio electrónico, las aplicaciones de banca digital y los servicios de pago internacionales está impulsando a los bancos a integrar redes de tarjetas globales para mejorar la experiencia del cliente y la accesibilidad a los pagos.

- Los avances en la tecnología de tokenización, la autenticación biométrica, los sistemas de detección de fraude basados en IA y las pasarelas de pago seguras han mejorado significativamente la fiabilidad y la seguridad de las transacciones financieras basadas en tarjetas.

- La creciente adopción de billeteras digitales, plataformas de procesamiento de pagos en tiempo real y ecosistemas de banca abierta está creando nuevas oportunidades para que los bancos locales amplíen sus servicios de pago a través de la integración de Mastercard.

- Respaldado por la inversión continua en innovación tecnológica financiera, modernización de la infraestructura de pagos y transformación digital bancaria, se espera que el mercado de integración de Mastercard por parte de bancos locales experimente una fuerte expansión a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de tarjetas Mastercard integradas por bancos locales?

- Los elevados costes de integración e infraestructura asociados a la actualización de los sistemas bancarios heredados pueden ralentizar la adopción de plataformas de pago habilitadas para Mastercard entre los bancos regionales más pequeños.

- Por ejemplo, durante 2024-2025, varias instituciones financieras se enfrentaron a desafíos relacionados con la compatibilidad del sistema, los requisitos de ciberseguridad y el cumplimiento normativo, lo que aumentó los costos de implementación de las redes de pago digitales.

- La complejidad de integrar sistemas bancarios centrales, pasarelas de pago, plataformas de detección de fraude y tecnologías de autenticación digital a menudo requiere conocimientos técnicos especializados y plazos de implementación más largos.

- La infraestructura digital limitada y el menor conocimiento de la tecnología financiera en las economías emergentes pueden ralentizar la adopción de sistemas avanzados de pago con tarjeta entre los bancos locales.

- La competencia de métodos de pago alternativos como las billeteras móviles, las transferencias bancarias en tiempo real y las plataformas de pago basadas en tecnología financiera puede ejercer presión sobre el crecimiento de las redes de tarjetas tradicionales.

- Para hacer frente a estos desafíos, las instituciones financieras y los proveedores de pagos se están centrando en plataformas de pago basadas en la nube, integraciones de API simplificadas, marcos de ciberseguridad mejorados y alianzas con empresas fintech para acelerar la adopción global de los servicios bancarios habilitados por Mastercard.

¿Cómo se segmenta el mercado de integración de Mastercard en los bancos locales?

El mercado se segmenta en función del tipo de tarjeta, el tamaño de la organización y la aplicación .

• Por tipo de tarjeta

Según el tipo de tarjeta, el mercado de Mastercard integrado por los bancos locales se segmenta en Classic, Signature, Platinum y Gold. El segmento Classic dominó el mercado con una participación del 44,7 % en 2025, ya que sigue siendo la categoría de tarjeta más emitida por los bancos locales debido a su asequibilidad, accesibilidad y adecuación para los clientes del mercado masivo. Las ofertas de Mastercard Classic ofrecen capacidades de pago esenciales, como retiros en cajeros automáticos, transacciones en línea y compras en puntos de venta, lo que las hace muy populares entre los clientes de banca minorista y los usuarios que obtienen una tarjeta por primera vez. Muchos bancos regionales y comunitarios prefieren las tarjetas Classic, ya que facilitan la inclusión financiera y la adopción de pagos digitales para una gran base de clientes. Además, el creciente uso de tecnologías de pago sin contacto y aplicaciones de banca digital ha fortalecido aún más la adopción de tarjetas Classic entre los consumidores de todo el mundo.

Se prevé que el segmento Platinum experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de servicios bancarios premium, límites de transacción mejorados, beneficios de viaje y programas de recompensas exclusivos. El aumento de los ingresos disponibles y la creciente adopción de soluciones de pago de alto valor entre clientes adinerados y profesionales están acelerando la expansión de la oferta premium de Mastercard.

• Por tamaño de la organización

En función del tamaño de la organización, el mercado se segmenta en microempresas y pequeñas empresas, medianas empresas y grandes empresas. El segmento de grandes empresas dominó el mercado con una cuota del 46,2 % en 2025, gracias a las sólidas alianzas entre grandes instituciones financieras y redes de pago globales como Mastercard. Los grandes bancos y organizaciones financieras poseen la infraestructura tecnológica, los recursos de capital y la conectividad global necesarios para integrar los sistemas de pago de Mastercard y ofrecer servicios de tarjetas avanzados a millones de clientes. Estas instituciones también tienen mayor capacidad para implementar plataformas seguras de procesamiento de pagos, tecnologías de detección de fraude y sistemas de banca digital, lo que fortalece su capacidad para expandir los servicios financieros basados en tarjetas. Además, los grandes bancos suelen emitir una gama más amplia de tarjetas, incluidas tarjetas de débito, crédito, corporativas y prepago, lo que incrementa su contribución general al mercado.

Se prevé que el segmento de medianas empresas experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente transformación digital de los bancos e instituciones financieras regionales. Muchos bancos medianos están ampliando su infraestructura de pagos digitales, plataformas de banca móvil y servicios de tarjetas sin contacto, lo que les permite integrar las redes de Mastercard y competir con mayor eficacia en el ecosistema de servicios financieros en constante evolución.

• Mediante solicitud

En función de su aplicación, el mercado de Mastercard integrado por los bancos locales se segmenta en Comercial, Banca, Compras y Otros. El segmento de Compras dominó el mercado con una cuota del 39,8 % en 2025, impulsado por el rápido crecimiento de las plataformas de comercio electrónico, las transacciones minoristas en línea y la adopción de pagos digitales a nivel mundial. Las tarjetas de pago habilitadas para Mastercard se utilizan ampliamente para compras en línea, compras en tiendas físicas, servicios de suscripción y pagos con billeteras móviles, lo que convierte a las transacciones minoristas en uno de los segmentos de aplicación más grandes. La creciente preferencia de los consumidores por los pagos sin contacto, las billeteras digitales y las experiencias de pago fluidas ha acelerado aún más el uso de las soluciones de pago de Mastercard en entornos minoristas.

Se prevé que el segmento comercial experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente adopción de tarjetas de pago corporativas, soluciones de gestión de gastos y plataformas de transacciones comerciales. Las empresas utilizan cada vez más tarjetas comerciales con Mastercard para pagos de compras, gastos de viaje, transacciones con proveedores y pagos transfronterizos, lo que refuerza el papel de la integración de Mastercard en las operaciones financieras empresariales.

¿Qué región concentra la mayor parte del mercado de tarjetas Mastercard integradas por bancos locales?

- La región de Asia-Pacífico dominó el mercado de integración de Mastercard en bancos locales con una cuota de ingresos del 40,12 % en 2025, impulsada por el rápido crecimiento de la adopción de la banca digital, la expansión de los programas de inclusión financiera y el aumento de las alianzas entre bancos regionales y redes de pago globales como Mastercard. Los países de Asia-Pacífico están experimentando un crecimiento significativo en los sistemas de pago sin efectivo, los servicios de banca móvil y las transacciones financieras con tarjeta, respaldados por sólidas iniciativas gubernamentales que promueven los pagos digitales. La expansión de las plataformas de comercio electrónico, las startups fintech y la infraestructura de pagos digitales en China, India, Japón, Corea del Sur y el sudeste asiático continúa acelerando la integración de los servicios de Mastercard entre los bancos locales.

- Las principales instituciones financieras de Asia-Pacífico están introduciendo tarjetas de débito y crédito sin contacto, sistemas de pago tokenizados, integraciones de billeteras móviles y soluciones de detección de fraude basadas en IA, fortaleciendo así el ecosistema de pagos de la región. La inversión continua en innovación fintech y digitalización bancaria está mejorando aún más la eficiencia y la escalabilidad de los servicios de pago habilitados por Mastercard.

- La creciente penetración de los teléfonos inteligentes, la mayor conectividad a Internet y la expansión de las plataformas de comercio digital refuerzan aún más el liderazgo de Asia-Pacífico en el mercado de tarjetas Mastercard integradas por bancos locales.

Banco local chino integra Mastercard Market Insight

China es el principal contribuyente en Asia-Pacífico, gracias al fuerte crecimiento de su infraestructura de pagos digitales y a la expansión de sus iniciativas de modernización bancaria. El país ha experimentado una rápida adopción de tecnologías de pago con tarjeta y móviles, lo que ha impulsado a los bancos locales a colaborar con redes de pago globales para mejorar sus capacidades. El creciente comercio transfronterizo, el turismo internacional y el comercio electrónico también impulsan la necesidad de tarjetas de pago aceptadas globalmente. Además, la creciente innovación en tecnología financiera, las tecnologías avanzadas de seguridad de pagos y las amplias redes bancarias refuerzan aún más la integración de los servicios de Mastercard en el ecosistema financiero chino.

Un banco local japonés integra Mastercard Market Insight

Japón muestra un crecimiento sostenido, impulsado por su sólida infraestructura bancaria, el alto poder adquisitivo de sus consumidores y la creciente adopción de tecnologías de pago sin contacto. Las instituciones financieras japonesas están integrando activamente los servicios de Mastercard para ofrecer tarjetas de pago seguras, capacidades para transacciones internacionales y funciones avanzadas de banca digital. La creciente demanda de compras en línea, pagos de viajes y transacciones minoristas sin efectivo está incentivando a los bancos a fortalecer sus alianzas con redes de pago globales. La continua innovación en tecnologías de seguridad de pagos y plataformas de banca digital impulsa aún más el crecimiento del mercado en Japón.

Un banco local de la India integra Mastercard Market Insight

India se está consolidando como un importante centro de crecimiento, impulsado por la rápida expansión de los servicios de banca digital y las sólidas iniciativas gubernamentales que promueven la inclusión financiera y los pagos digitales. Programas como Digital India y la expansión de los ecosistemas fintech están incentivando a los bancos locales a introducir tarjetas de débito y crédito Mastercard para clientes minoristas y comerciales. La creciente adopción de plataformas de comercio electrónico, billeteras móviles y sistemas de pago sin contacto está acelerando aún más el uso de tarjetas en todo el país. El aumento de la inversión en la modernización de la infraestructura bancaria y las crecientes alianzas fintech están fortaleciendo la integración de Mastercard entre los bancos regionales y privados.

Un banco local de Corea del Sur integra Mastercard Market Insight

Corea del Sur contribuye significativamente al mercado regional gracias a su avanzado ecosistema de pagos digitales y la fuerte adopción de transacciones sin efectivo por parte de los consumidores. Los bancos locales se asocian cada vez más con Mastercard para lanzar tarjetas sin contacto, tarjetas de crédito premium y plataformas de pago digital integradas. La sólida innovación tecnológica, el uso generalizado de teléfonos inteligentes y una infraestructura financiera altamente desarrollada impulsan el crecimiento de los sistemas de pago con tarjeta. La creciente demanda de pagos para viajes internacionales, compras minoristas en línea y transacciones financieras transfronterizas acelera aún más la integración de Mastercard en todo el país.

Un banco local de Norteamérica se integra al mercado de Mastercard.

Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,25 %, entre 2026 y 2033, impulsada por la continua innovación en tecnología financiera, la fuerte adopción de servicios de banca digital y la elevada demanda de soluciones de pago seguras por parte de los consumidores. La región está experimentando una rápida expansión de los pagos sin contacto, las billeteras digitales, las transacciones tokenizadas y los sistemas de pago en tiempo real, lo que anima a los bancos locales a fortalecer sus alianzas con Mastercard. El aumento de las inversiones en infraestructura de ciberseguridad, tecnologías avanzadas de detección de fraude y plataformas de banca abierta también respalda la expansión de los servicios habilitados por Mastercard. Se espera que la colaboración continua entre las instituciones financieras y las empresas fintech acelere aún más el crecimiento del mercado.

Un banco local estadounidense integra Mastercard Market Insight

Estados Unidos es el principal contribuyente en Norteamérica, gracias a un sector bancario consolidado y a la fuerte adopción de tecnologías de pago digital. Los bancos de todo el país están integrando activamente los servicios de Mastercard para ofrecer tarjetas de crédito, débito, prepago y soluciones de pago comerciales tanto para particulares como para empresas. El rápido crecimiento de las transacciones de comercio electrónico, las plataformas de pago móvil y los servicios digitales por suscripción está incrementando la demanda de sistemas de pago compatibles con Mastercard. La presencia de importantes instituciones financieras, ecosistemas fintech avanzados y la continua innovación en tecnologías de seguridad de pagos refuerzan aún más el liderazgo del país en el mercado regional.

Un banco local canadiense integra Mastercard Market Insight

Canadá contribuye de manera constante al crecimiento regional, impulsado por la creciente adopción de soluciones de pago sin efectivo, servicios de banca digital y tecnologías de tarjetas sin contacto entre consumidores y empresas. Los bancos canadienses están ampliando sus alianzas con Mastercard para ofrecer tarjetas de pago seguras y de aceptación global que permiten realizar transacciones nacionales e internacionales. El creciente auge del comercio electrónico, el comercio transfronterizo y los servicios financieros digitales está incentivando a las instituciones financieras a fortalecer su infraestructura de pagos. Además, los sólidos marcos regulatorios, los avanzados sistemas de ciberseguridad y la alta confianza de los consumidores en los pagos digitales respaldan aún más la integración de Mastercard en los bancos canadienses.

¿Cuáles son las principales empresas en el mercado de integración de Mastercard por parte de bancos locales?

La integración de la banca local en la industria de Mastercard está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Fiserv, Inc. (EE. UU.)

- Adyen (Países Bajos)

- CASHU (EAU)

- Stripe (EE. UU.)

- GMO Payment Gateway, Inc. (Japón)

- Verizon (EE. UU.)

- Alibaba Group Holding Limited (China)

- 2Checkout (EE. UU.)

- Visa (EE. UU.)

- CCBill, LLC (EE. UU.)

- SecurePay Pty Ltd. (Australia)

- PayPal (EE. UU.)

- NASPERS (Sudáfrica)

- Pagos Globales Inc. (EE. UU.)

- Wirecard (Alemania)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.