Global Long Steel Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

675.54 Billion

USD

917.44 Billion

2025

2033

USD

675.54 Billion

USD

917.44 Billion

2025

2033

| 2026 –2033 | |

| USD 675.54 Billion | |

| USD 917.44 Billion | |

| % | |

|

Segmentación del mercado global de aceros largos, por proceso (horno de oxígeno básico y horno de arco eléctrico), tipo de producto (varilla de refuerzo, alambrón, barra comercial, riel y otros), tipo (acero estructural y acero de pretensado), usuario final (infraestructura, ferrocarriles, industria, construcción y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de aceros largos

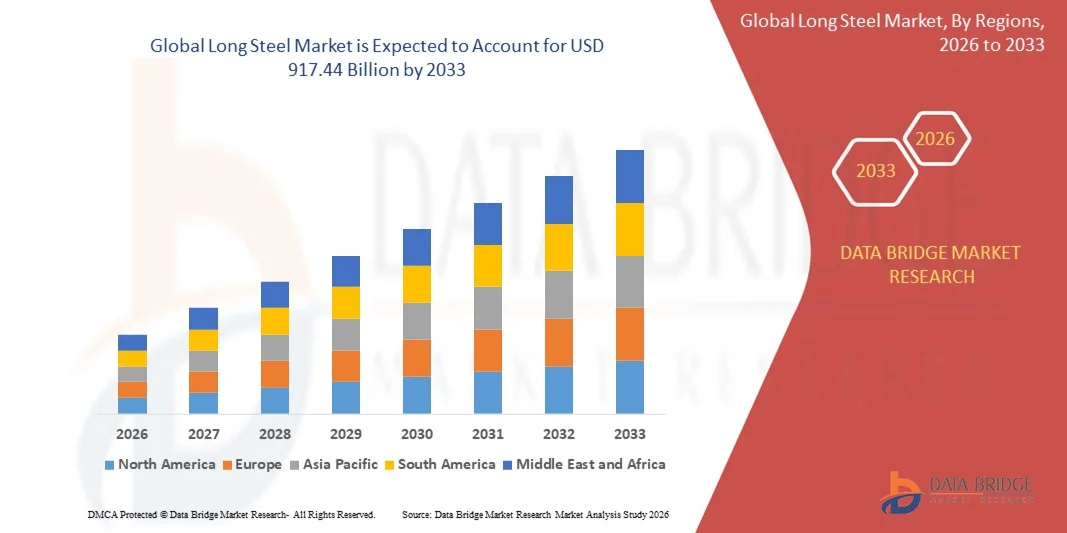

- El tamaño del mercado mundial de acero largo se valoró en USD 675,54 mil millones en 2025 y se espera que alcance los USD 917,44 mil millones para 2033 , con una CAGR de 3,9% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la rápida urbanización, la expansión de proyectos de infraestructura y la creciente industrialización en las regiones en desarrollo y desarrolladas, lo que genera una mayor demanda de productos de acero largos en la construcción, el transporte y las aplicaciones industriales.

- Además, la creciente inversión pública en carreteras, puentes, ferrocarriles y edificios comerciales, junto con la participación del sector privado en proyectos de construcción a gran escala, impulsa el consumo constante de varillas corrugadas, acero estructural y alambrón. Estos factores convergentes aceleran la adopción de productos largos de acero, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de aceros largos

- Los productos de acero largos, incluidas las barras de refuerzo, las varillas de alambre, las barras comerciales y los perfiles estructurales, son componentes esenciales en los proyectos de construcción, fabricación industrial e infraestructura debido a su resistencia, durabilidad y versatilidad en diversas aplicaciones.

- La creciente demanda de acero largo se ve impulsada principalmente por el desarrollo urbano en curso, el aumento de las iniciativas de infraestructura financiadas por el gobierno y el crecimiento de las actividades industriales que requieren acero de alta calidad para la estabilidad estructural y el rendimiento a largo plazo.

- Asia-Pacífico dominó el mercado de acero largo con una participación del 66,5% en 2025, debido a la rápida urbanización, el desarrollo de infraestructura en expansión y una fuerte presencia de centros de fabricación de acero.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de acero largo durante el período de pronóstico debido a proyectos de infraestructura a gran escala, la modernización de las instalaciones urbanas y el aumento de las actividades industriales.

- El segmento de hornos básicos de oxígeno dominó el mercado con una participación del 62,5 % en 2025, gracias a su capacidad para producir acero en grandes volúmenes de forma eficiente y rentable utilizando mineral de hierro como materia prima principal. La adopción generalizada del acero BOF en plantas siderúrgicas de gran escala garantiza una calidad constante y una integridad estructural uniforme, lo que lo hace ideal para la construcción pesada y aplicaciones industriales. El acero largo producido con BOF ofrece propiedades mecánicas superiores y uniformidad, muy valorado en proyectos de infraestructura y a gran escala. Su consolidada cadena de suministro y su larga presencia en la industria siderúrgica también contribuyen a la fuerte demanda. El segmento se beneficia de la integración con procesos metalúrgicos avanzados que mejoran la durabilidad y la resistencia a la tracción. Los proyectos de infraestructura respaldados por el gobierno refuerzan aún más la preferencia por el acero largo producido con BOF.

Alcance del informe y segmentación del mercado de aceros largos

|

Atributos |

Información clave del mercado de aceros largos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de aceros largos

Adopción de aceros especiales y de alta resistencia

- El mercado global de aceros largos está experimentando una fuerte tendencia hacia la creciente adopción de aceros de alta resistencia y especiales, impulsada por la rápida modernización de las infraestructuras y la creciente demanda de materiales de construcción duraderos. Los productos de acero largo de alta resistencia ofrecen una capacidad de carga superior, mejor soldabilidad y menor consumo de material, lo que se alinea con los objetivos de rendimiento económico y ambiental en aplicaciones industriales y civiles.

- Por ejemplo, ArcelorMittal y Tata Steel han desarrollado productos avanzados de acero largo microaleado, optimizados para puentes, edificios de gran altura y estructuras de ingeniería pesada. Estas innovaciones cumplen con los exigentes estándares de rendimiento, a la vez que reducen el peso estructural, contribuyendo así a la rentabilidad y a una mayor sostenibilidad en los proyectos de construcción.

- El uso de aceros especiales, como las barras de acero resistentes a la corrosión y de grado sísmico, está en auge en regiones propensas a condiciones ambientales adversas y actividad sísmica. Estos productos mejoran la durabilidad estructural, garantizando la estabilidad a largo plazo y reduciendo los costos de mantenimiento de infraestructuras críticas como puertos, carreteras y rascacielos.

- Las innovaciones continuas en el procesamiento termomecánico y las tecnologías de laminación favorecen la producción consistente de aceros largos con propiedades mecánicas mejoradas. La integración de sistemas de monitorización de procesos en tiempo real permite a los fabricantes optimizar la composición, la resistencia y la flexibilidad para requisitos específicos de construcción e industriales.

- Además, la transición hacia prácticas de construcción ecológica y la adopción de materiales con menor huella de carbono están impulsando el desarrollo de aceros largos sostenibles. Las empresas manufactureras se están centrando en la producción de acero mediante hornos de arco eléctrico y el reciclaje de chatarra para alinearse con los objetivos globales de descarbonización de la industria siderúrgica.

- La creciente preferencia por los aceros largos especiales y de alta resistencia pone de manifiesto una transformación de la industria hacia la eficiencia, la resiliencia y la sostenibilidad. A medida que los gobiernos y los promotores privados aumentan la inversión en proyectos de infraestructura complejos, se prevé que la demanda de soluciones avanzadas de aceros largos se expanda de forma constante en los mercados globales.

Dinámica del mercado de aceros largos

Impulsor

Aumento de las inversiones en infraestructura

- La rápida expansión de los proyectos de infraestructura global es un factor clave que impulsa la demanda de productos largos de acero, como barras, alambres y perfiles estructurales. El aumento de la construcción de puentes, carreteras, complejos residenciales y edificios industriales genera una fuerte demanda de aplicaciones estructurales y de refuerzo, basadas en productos largos de acero de alta calidad.

- Por ejemplo, JSW Steel y Nippon Steel Corporation han incrementado la utilización de la capacidad de sus laminadores para satisfacer la creciente demanda de los programas gubernamentales de infraestructura en curso en Asia y Oriente Medio. Los importantes proyectos de los sectores público y privado centrados en la reurbanización urbana y la infraestructura energética están fortaleciendo aún más los patrones de consumo.

- El aumento del crecimiento poblacional y la urbanización ha generado una necesidad persistente de redes de vivienda y transporte, lo que ha impulsado el uso de aceros largos en hormigón armado y aplicaciones estructurales pretensadas. Los productos de acero largo son componentes fundamentales que garantizan la estabilidad, la resistencia a la tracción y la distribución de la carga en diferentes tipos de infraestructura.

- Además, las iniciativas gubernamentales que priorizan los corredores de desarrollo industrial, la expansión ferroviaria y los proyectos de ciudades inteligentes han ampliado el alcance de la inversión en proyectos de infraestructura a mediano y largo plazo. Estas iniciativas siguen atrayendo inversión extranjera y estimulando la demanda de aceros largos en las economías en desarrollo.

- El crecimiento sostenido de la infraestructura, sumado a las tendencias de industrialización, garantiza la expansión continua del mercado de aceros largos. A medida que los países implementan programas de modernización para fortalecer los estándares de calidad y durabilidad de la construcción, la demanda de aceros largos reforzados y de grado especial seguirá siendo un pilar fundamental para el avance de la infraestructura y el desarrollo económico a nivel mundial.

Restricción/Desafío

Volatilidad del precio de las materias primas

- La volatilidad de los precios de las materias primas, en particular del mineral de hierro, el carbón coquizable y la chatarra, plantea un desafío importante para el mercado de aceros largos. La fluctuación de los costos de los insumos influye directamente en los márgenes de beneficio y las estrategias de precios, lo que dificulta la planificación financiera y la contratación a largo plazo para productores y usuarios finales

- Por ejemplo, datos de importantes productores de acero como Gerdau y Nucor Corporation indican que las frecuentes fluctuaciones de precios del mineral de hierro y las materias primas energéticas han afectado la economía de la producción. Los períodos de altos costos de las materias primas suelen provocar una compresión de los márgenes y recortes de la producción, lo que afecta la consistencia del suministro en los mercados globales.

- Las interrupciones en la cadena de suministro global, incluyendo retrasos logísticos y restricciones a las exportaciones regionales, intensifican aún más la variabilidad de los costos en la cadena de valor del acero. La dependencia de materias primas importadas expone a varios productores a fluctuaciones cambiarias e incertidumbres en las políticas comerciales, lo que complica la gestión de costos y las estrategias de adquisición.

- Además, las regulaciones ambientales y los mecanismos de fijación de precios del carbono han incrementado los costos operativos asociados con el abastecimiento y el procesamiento de materias primas. Estos factores, en conjunto, contribuyen a la inestabilidad de los insumos de producción y dificultan la previsibilidad de los precios de mercado para el acero largo.

- Abordar la volatilidad de las materias primas requiere una diversificación estratégica de las fuentes de suministro, un mayor reciclaje de chatarra y la adopción de tecnologías de fabricación energéticamente eficientes. Establecer marcos de aprovisionamiento estables e integrar prácticas sostenibles de gestión de recursos será esencial para mantener la estabilidad de precios y garantizar la competitividad a largo plazo en el mercado mundial de aceros largos.

Alcance del mercado de aceros largos

El mercado está segmentado en función del proceso, tipo de producto, tipo y usuario final.

- Por proceso

Según el proceso, el mercado de aceros largos se segmenta en hornos de oxígeno básico (BOF) y hornos de arco eléctrico (EAF). El segmento BOF dominó el mercado con la mayor participación en los ingresos, un 62.5% en 2025, impulsado por su capacidad para producir acero en grandes volúmenes de manera eficiente y rentable utilizando mineral de hierro como materia prima principal. La adopción generalizada de BOF en plantas de acero a gran escala garantiza una calidad constante y una integridad estructural, lo que lo hace ideal para la construcción pesada y aplicaciones industriales. El acero largo producido con BOF ofrece propiedades mecánicas y uniformidad superiores, lo cual es muy valorado en infraestructuras y proyectos a gran escala. Su cadena de suministro establecida y su larga presencia en la industria siderúrgica también contribuyen a una fuerte demanda. El segmento se beneficia de la integración con procesos metalúrgicos avanzados que mejoran la durabilidad y la resistencia a la tracción. Los proyectos de infraestructura respaldados por el gobierno refuerzan aún más la preferencia por el acero largo producido con BOF

Se prevé que el segmento de hornos de arco eléctrico (EAF) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la producción de acero a partir de chatarra y prácticas sostenibles. El EAF ofrece flexibilidad de producción, menores emisiones de carbono y un menor consumo de energía en comparación con el BOF, lo que lo hace atractivo para fabricantes con conciencia ecológica. La capacidad de producir lotes más pequeños de forma eficiente permite una respuesta rápida a las cambiantes demandas del mercado. El aumento de las inversiones en iniciativas de acero ecológico y prácticas de economía circular está acelerando aún más la adopción del EAF. Además, los avances en la tecnología del EAF han mejorado la eficiencia energética y la calidad del acero, impulsando su competitividad. El segmento está ganando terreno en regiones que priorizan las regulaciones ambientales y la optimización de recursos.

- Por tipo de producto

Según el tipo de producto, el mercado de aceros largos se segmenta en varillas corrugadas, alambrón, barras comerciales, rieles y otros. El segmento de varillas corrugadas dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por su papel crucial en el refuerzo de estructuras de hormigón en proyectos de construcción. Su resistencia, versatilidad y rentabilidad las hacen esenciales para desarrollos residenciales, comerciales y de infraestructura. El creciente ritmo de urbanización y los proyectos de infraestructura a gran escala financiados por el gobierno impulsan una demanda constante de varillas corrugadas. Su compatibilidad con diversos grados de hormigón y su capacidad para soportar tensiones sísmicas y ambientales refuerzan aún más su dominio. Las principales empresas constructoras prefieren las varillas corrugadas por su probada fiabilidad y durabilidad en diversas aplicaciones. Las mejoras tecnológicas, como los recubrimientos resistentes a la corrosión, están mejorando la propuesta de valor de las varillas corrugadas en la construcción moderna.

Se prevé que el segmento del alambrón experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por su creciente uso en la fabricación de sujetadores, componentes automotrices y maquinaria industrial. El alambrón proporciona un diámetro uniforme, alta resistencia a la tracción y flexibilidad, factores cruciales para aplicaciones industriales de alta precisión. Por ejemplo, fabricantes de automóviles como Tata Steel están adoptando el alambrón para componentes estructurales y cables de refuerzo. Este segmento se beneficia de la creciente demanda en los sectores automotriz y de ingeniería debido a la rápida industrialización. La adaptabilidad del alambrón a su posterior procesamiento en resortes, alambres y tornillos aumenta su atractivo en el mercado. Las crecientes oportunidades de exportación y la evolución de las aplicaciones industriales están impulsando el consumo de alambrón.

- Por tipo

Según el tipo, el mercado de aceros largos se segmenta en acero estructural y acero pretensado. El segmento de acero estructural dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por su uso generalizado en la construcción de estructuras, puentes y estructuras industriales. El acero estructural ofrece una alta relación resistencia-peso, durabilidad y facilidad de fabricación, lo que lo convierte en la opción preferida para proyectos de infraestructura a gran escala. Su compatibilidad con las técnicas de construcción modernas y su capacidad para cumplir con los estrictos códigos de seguridad y diseño garantizan una demanda constante. Las principales empresas de construcción priorizan el acero estructural por su fiabilidad y larga vida útil. Los avances tecnológicos, como las aleaciones de alta resistencia y resistentes a la corrosión, están mejorando la cartera de acero estructural. Los proyectos de desarrollo urbano financiados por el gobierno refuerzan aún más el dominio del segmento

Se prevé que el segmento del acero pretensado experimente su mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en edificios de gran altura, puentes y estructuras de hormigón prefabricado. El acero pretensado proporciona una mayor capacidad de carga, reduce la deflexión estructural y mejora el rendimiento sísmico. Por ejemplo, Larsen & Toubro ha implementado ampliamente el acero pretensado en proyectos de puentes y metro para mejorar su durabilidad. El creciente desarrollo de infraestructuras en las economías emergentes está acelerando el uso del acero pretensado. Además, las innovaciones en grados de acero pretensado de alta resistencia a la tracción y resistencia a la corrosión están impulsando su adopción. El segmento está ganando terreno en las prácticas de construcción modernas centradas en la eficiencia y la seguridad.

- Por usuario final

Según el usuario final, el mercado de aceros largos se segmenta en Infraestructura, Ferrocarriles, Industrial, Construcción y Otros. El segmento de la construcción dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por la rápida urbanización, los proyectos de construcción residencial y comercial, y las iniciativas de infraestructura financiadas por el gobierno. Las actividades de construcción requieren acero largo consistente y de alta calidad para marcos estructurales, refuerzos y aplicaciones de acabado. El segmento se beneficia de los continuos avances tecnológicos en la producción de acero, lo que mejora el rendimiento y la durabilidad. Los contratistas líderes prefieren el acero largo de grado de construcción por su cumplimiento con las normas de seguridad y las especificaciones de ingeniería. La creciente demanda de edificios de gran altura y ciudades inteligentes impulsa aún más el mercado. El enfoque de los fabricantes de acero en soluciones personalizadas para aplicaciones de construcción fortalece el dominio de este segmento

Se prevé que el segmento de infraestructura registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por inversiones masivas en carreteras, puentes, aeropuertos y proyectos de metro. El acero largo es esencial para estructuras portantes, barras de refuerzo y vías férreas en el desarrollo de infraestructura. Por ejemplo, empresas como JSW Steel suministran productos de acero largo especializados para proyectos nacionales de carreteras y metro. Las iniciativas gubernamentales para mejorar la conectividad y la movilidad urbana están generando importantes oportunidades de crecimiento. Los productos de acero largo avanzados, incluyendo variedades resistentes a la corrosión y de alta resistencia, están mejorando la calidad de la infraestructura. La creciente participación del sector privado y las colaboraciones público-privadas están impulsando la demanda de acero en proyectos de infraestructura.

Análisis regional del mercado de aceros largos

- Asia-Pacífico dominó el mercado de acero largo con la mayor participación en los ingresos del 66,5 % en 2025, impulsada por la rápida urbanización, la expansión del desarrollo de infraestructura y una fuerte presencia de centros de fabricación de acero.

- El panorama de producción rentable de la región, las crecientes inversiones en proyectos industriales y de construcción y las crecientes exportaciones de productos de acero largos están acelerando la expansión del mercado.

- La disponibilidad de mano de obra calificada, las políticas gubernamentales favorables y la rápida industrialización en las economías en desarrollo están contribuyendo al aumento del consumo de acero largo en los sectores de construcción residencial y comercial.

Perspectiva del mercado de aceros largos de China

China ocupó la mayor participación en el mercado de aceros largos de Asia-Pacífico en 2025, gracias a su liderazgo mundial en la producción de acero y el desarrollo de infraestructura. La sólida base industrial del país, los proyectos a gran escala financiados por el gobierno y su amplia capacidad de exportación de productos de acero son importantes motores de crecimiento. La demanda también se ve impulsada por las continuas inversiones en aceros de alta resistencia y especiales para los mercados nacionales e internacionales.

Perspectiva del mercado de aceros largos de la India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la rápida urbanización, los proyectos de infraestructura respaldados por el gobierno y el aumento de la inversión privada en los sectores de la construcción y la industria. Las iniciativas para modernizar el transporte, la vivienda y las instalaciones comerciales están impulsando la demanda de aceros largos. Además, el aumento de las exportaciones y la adopción de grados de acero avanzados para aplicaciones industriales y de infraestructura contribuyen a una sólida expansión del mercado.

Perspectiva del mercado europeo de aceros largos

El mercado europeo de aceros largos se encuentra en constante expansión, impulsado por una fuerte demanda en los sectores de la construcción, la maquinaria industrial y la infraestructura de transporte. La región prioriza los productos de acero de alta calidad, sostenibles y duraderos, especialmente para proyectos de construcción e infraestructura. Las crecientes inversiones en energías renovables, ferrocarriles y modernización industrial impulsan aún más el crecimiento del mercado.

Perspectiva del mercado de aceros largos en Alemania

El mercado alemán de aceros largos está impulsado por su liderazgo en la industria automotriz, de construcción e industrial. El país cuenta con instalaciones de producción de acero consolidadas y redes de I+D que impulsan la innovación continua en calidades de acero y técnicas de procesamiento. La demanda de aceros estructurales y de pretensado para aplicaciones de construcción, industriales y de infraestructura es especialmente alta.

Perspectivas del mercado de aceros largos del Reino Unido

El mercado británico se sustenta en la modernización de infraestructuras, la expansión industrial y la inversión continua en construcción comercial y residencial. El énfasis en el acero de alta resistencia y sostenible, sumado a la sólida colaboración entre empresas constructoras y fabricantes de acero, sustenta el crecimiento del mercado. La adopción de aceros largos en ferrocarriles, puentes y edificios comerciales contribuye aún más a la demanda.

Perspectiva del mercado de aceros largos de América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por proyectos de infraestructura a gran escala, la modernización de las instalaciones urbanas y el aumento de la actividad industrial. El fuerte enfoque en la calidad, el cumplimiento normativo y la innovación en productos de acero está impulsando la demanda. Además, la creciente relocalización de la producción de acero y las alianzas entre empresas industriales y de construcción están impulsando la expansión del mercado.

Perspectiva del mercado de aceros largos de EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2025, impulsado por un sólido desarrollo de infraestructura, manufactura industrial y actividades de construcción. El enfoque del país en productos de acero de alta resistencia, duraderos y sostenibles está fomentando su adopción en los sectores comercial, residencial e industrial. La presencia de importantes fabricantes de acero y una red de distribución consolidada consolidan aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado de aceros largos

La industria del acero largo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ArcelorMittal (Luxemburgo)

- Gerdau S/A (Brasil)

- Nippon Steel Corporation (Japón)

- POSCO (Corea del Sur)

- Corporación Nucor (EE. UU.)

- China Baowu Steel Group Corporation Limited (China)

- CMC (Italia)

- PAO Mechel (Rusia)

- Steel Dynamics, Inc. (EE. UU.)

- NLMK (Rusia)

- Outokumpu (Finlandia)

- Acerinox SA (España)

- Tata Steel Long Products Limited (India)

- Daido Steel Co., Ltd. (Japón)

- Grupo Shagang Inc. (China)

- Ansteel Group Corporation Limited (China)

- JFE Steel Corporation (Japón)

- EVRAZ plc (Reino Unido)

- Grupo HBIS (China)

- Hyundai Steel (Corea del Sur)

Últimos avances en el mercado mundial de aceros largos

- En junio de 2025, Nippon Steel completó la adquisición de US Steel, convirtiéndola en una subsidiaria de propiedad absoluta. Esta estrategia mejora significativamente la capacidad de producción de aceros largos de Nippon Steel en Norteamérica, especialmente en acero estructural y productos ferroviarios. La adquisición fortalece la presencia de la compañía en el mercado, amplía su red de distribución y le permite atender proyectos industriales y de infraestructura a gran escala con mayor eficiencia, lo que podría influir en la dinámica de precios y suministro en el mercado regional de aceros largos.

- En marzo de 2025, ArcelorMittal Nippon Steel India adquirió terrenos en Andhra Pradesh para establecer una planta siderúrgica integrada totalmente nueva con una capacidad inicial de 7,3 millones de toneladas anuales. Esta expansión responde directamente a la creciente demanda de productos largos de acero en los sectores de infraestructura y construcción de la India. Se espera que el proyecto impulse la disponibilidad nacional de varillas corrugadas, acero estructural y alambrón, reduzca la dependencia de las importaciones y atraiga más inversiones del sector privado al sector siderúrgico y de la construcción.

- En 2025, la Autoridad del Acero de la India (SAIL) anunció una importante inversión en su planta siderúrgica de Bokaro para implementar la tecnología de colada de losas delgadas, con un presupuesto aproximado de 15.000 millones de rupias. Esta modernización tecnológica mejorará la eficiencia de la producción, la calidad del producto y el rendimiento de productos largos de acero, como varillas corrugadas y perfiles estructurales. Estas capacidades mejoradas permiten a SAIL satisfacer mejor la creciente demanda de proyectos de construcción residencial, comercial e industrial, reforzando su competitividad en el mercado indio.

- En 2025, el gobierno del Reino Unido aprobó la Ley de la Industria Siderúrgica (Medidas Especiales) de 2025 para proteger la capacidad crítica de fabricación de aceros largos. Esta legislación se promulgó para evitar el cierre de activos esenciales de aceros largos, en particular los altos hornos de Scunthorpe, clave para la producción de varillas corrugadas y acero estructural. Al garantizar la continuidad de la producción nacional, el gobierno busca estabilizar el suministro, apoyar proyectos de construcción e infraestructura, y mantener la competitividad en el mercado británico de aceros largos.

- En 2024, Synergy Capital adquirió la planta de coque metalúrgico de Saurashtra Fuels en Mundra, India, asegurando un suministro anual de 600.000 toneladas de carbón de coque de alta calidad. Esta adquisición fortalece la cadena de suministro para la producción de aceros largos, garantizando la disponibilidad ininterrumpida de materia prima para varillas corrugadas, alambrón y otros productos de acero estructural. También permite a la empresa escalar la producción para responder a la creciente demanda nacional y de exportación, impulsando la expansión del mercado en el segmento de aceros largos de la India.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.