Global Lupin Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.07 Billion

USD

1.52 Billion

2025

2033

USD

1.07 Billion

USD

1.52 Billion

2025

2033

| 2026 –2033 | |

| USD 1.07 Billion | |

| USD 1.52 Billion | |

| % | |

|

Global Lupin Market Segmentation, By Form (Seeds, Flakes, Protein Concentrates, and Flour), Application (Dietary Supplements, Food and Poultry and Livestock Feed, Personal Care and Cosmetic, Confectionery Products, Bakery Products, Sauces, Vegan Sausages, and Non-Dairy Milk Drinks), Tipo (Protein Isolates, Protein Concentrates

Lupin MarketSinopsis

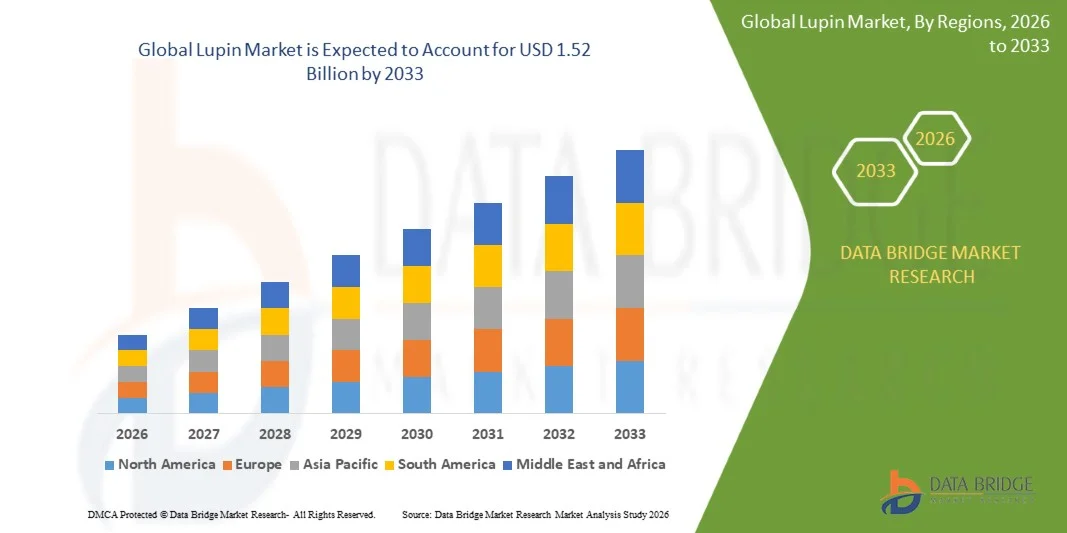

El mercado de Lupin fue valorado enUSD 1.07 billion in 2025y se prevé que alcanceUSD 1.52 mil millones en 2033, creciendo en unCAGR of 4.45% from 2026 to 2033El mercado está siendo testigo de un crecimiento constante impulsado por el aumento de la demanda de fuentes de proteínas basadas en plantas, la adopción creciente de lubricantes en aplicaciones de alimentos y bebidas, y la creciente preferencia de los consumidores por los ingredientes libres de gluten y afines en las economías desarrolladas y emergentes.

El creciente cambio hacia las dietas veganas y vegetarianas, junto con la creciente conciencia de alternativas alimentarias sostenibles y de alta proteína, está apoyando significativamente el consumo de lupin en productos de panadería, sustitutos lácteos, aperitivos y alternativas de carne. Además, los avances en las tecnologías de procesamiento de alimentos y la ampliación del uso de la lupin en las formulaciones de alimentos funcionales están mejorando aún más la adopción de mercados en toda la industria alimentaria mundial.

Principales tendencias del mercado "

- América del Norte dominaba el mercado lupin con la mayor cuota de ingresos del 34,7% en 2025, apoyada por la fuerte demanda de proteínas vegetales, industrias de alimentos sanitarios bien establecidas, y el aumento del cambio de consumo hacia dietas veganas y flexitarias en aplicaciones alimentarias procesadas.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 5,60% de 2026 a 2033. El crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos desechables, la expansión de las industrias de procesamiento de alimentos y el aumento de la conciencia de los beneficios de las proteínas basadas en plantas en todas las economías emergentes.

- El segmento Seeds mantuvo la mayor cuota de ingresos del mercado de aproximadamente 42,6% en 2025, impulsada por una fuerte producción agrícola, un consumo directo en el procesamiento de alimentos y una alta utilización en las aplicaciones ganaderas en Australia y Europa. Las semillas de lupin son ampliamente utilizadas debido a su alto contenido de proteínas, eficiencia de costes y versatilidad en múltiples formulaciones de alimentos.

- Se prevé que el segmento Flour registrará el crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, impulsado por la creciente demanda de productos de panadería sin gluten, aperitivos de alta proteína y aplicaciones de alimentos funcionales. El aumento de la adopción en las dietas basadas en plantas y el desarrollo de productos de marca limpia está acelerando la expansión de segmentos en Europa y América del Norte.

- El segmento Food and Bakery Products mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,2% en 2025, impulsada por el aumento del consumo de alimentos de proteínas vegetales, la creciente demanda de formulaciones de panadería sin gluten, y la creciente incorporación de harina de lupin en pan, pasta y productos de snack en mercados desarrollados.

- Se proyecta que el segmento Vegan Sausages and Non-Dairy Milk Drinks registrará el crecimiento más rápido en un CAGR de 11,1% de 2026 a 2033, impulsado por la rápida expansión de alternativas vegetales y sustitutos lácteos. Las crecientes poblaciones flexitarias y veganas, especialmente en Europa y América del Norte, están acelerando la demanda de ingredientes de proteína basados en la lupina en la innovación alimentaria de próxima generación.

- El segmento Lupin Flour mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,5% en 2025, impulsada por el uso generalizado en formulaciones de panaderías, alimentos procesados y desarrollo de productos sin gluten. Sus propiedades funcionales, incluyendo alto contenido de fibra y capacidad de emulsión, lo hacen altamente adecuado para aplicaciones de alimentos industriales.

- Se proyecta que el segmento Protein Isolates registre el crecimiento más rápido en una CAGR de 10,6% de 2026 a 2033, impulsado por la creciente demanda de proteínas vegetales de alta pureza en nutrición deportiva, bebidas funcionales y productos de nutrición médica. Los avances en las tecnologías de extracción y la creciente demanda de ingredientes de proteínas premium están apoyando aún más el crecimiento de segmentos en los mercados mundiales.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,07 millones

- Valor de mercado esperado (2033): USD 1.52 millones

- CAGR prefabricado (2026-2033): 4,45%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesLupin Market Segmentation

|

Atributos |

Lupin KeyMarket Insights |

|

Segmentos cubiertos |

·Por formulario: Semillas, Flakes, Protein Concentrates, y Flour ·By Application: Suplementos dietéticos, alimentos y aves y ganado, cuidado personal y cosméticos, productos de confitería, productos de panadería, salchichas, salchichas y bebidas de leche no al aire libre ·Por tipo: Aislamientos de proteínas, concentraciones de proteína, y Flour de Lupin |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Barentz International B.V.(Países Bajos) |

|

Oportunidades de mercado |

• Ampliación de aplicaciones de proteínas basadas en plantas • Crecimiento en productos alimenticios sin gluten y funcionales |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Lupin MarketTendencias

Tendencia: Crecimiento en la proteína basada en plantas y aplicaciones funcionales de alimentos

El aumento de la demanda de ingredientes alimentarios vegetales, sin gluten y de alta proteína está impulsando una fuerte adopción de lupin en la panadería, las alternativas lácteas, los aperitivos y los sustitutos de la carne. El alto contenido de proteínas de Lupin (hasta 40%) y el rico perfil de fibra dietética lo convierten en un ingrediente preferido para los fabricantes de alimentos centrado en soluciones de nutrición funcional y de etiqueta limpia. El aumento de la conciencia del consumidor sobre la agricultura sostenible y las fuentes de proteínas amigas con el alérgeno está apoyando aún más la expansión del mercado en las economías desarrolladas y emergentes.

En las aplicaciones modernas de procesamiento de alimentos, los fabricantes están integrando cada vez más la harina de lupina y las aislas de proteínas en productos horneados, pastas y alternativas lácteos, por ejemplo en formulaciones de pan de alta proteína en Europa donde se utilizan productos ricos en lupina para mejorar el contenido de proteínas al tiempo que reduce la dependencia del trigo y la soja. En Australia, se están incorporando ingredientes basados en la lupina en cereales de desayuno y meriendas para mejorar el valor nutricional y apoyar el desarrollo de productos sin gluten manteniendo la textura y la calidad del gusto.

La rápida expansión de las poblaciones veganas y vegetarianas en Europa y América del Norte también está aumentando la demanda de fuentes de proteínas alternativas que pueden sustituir ingredientes basados en animales sin comprometer el equilibrio nutricional. Además, los programas de innovación alimentaria en países como Alemania y Australia han apoyado la comercialización de lupins, y la producción de lupin australiana alcanzó más de 1,2 millones de toneladas anuales en los últimos años, suministrando industrias alimentarias nacionales y mercados de exportación.

Lupin Market Dynamics

Key Market Driver: Rising Demand For Sustainable And Plant-Based Protein Sources

La industria alimentaria mundial está experimentando una fuerte presión para la transición hacia sistemas de proteínas sostenibles que reducen el impacto ambiental y apoyan la seguridad alimentaria. El cultivo de lupin requiere una menor entrada de agua y enriquece naturalmente los niveles de nitrógeno del suelo, lo que lo convierte en un cultivo ambientalmente favorable en comparación con las fuentes tradicionales de proteínas como la soja y las proteínas basadas en animales.

Los fabricantes de alimentos de toda Europa y Australia están adoptando cada vez más lupin como una alternativa de proteína rentable en las aplicaciones de panadería y sustitución de carne. Por ejemplo, la proteína lupina se utiliza en las formulaciones de pasta de alta proteína y yogur sin lácteos para mejorar el contenido nutricional mientras se cumplen los requisitos de etiqueta limpia. Además, la creciente inversión en startups de alimentos basadas en plantas y en iniciativas agrícolas sostenibles respaldadas por el Gobierno está acelerando la utilización de los lubricantes en los sistemas de producción de alimentos.

Key Restraint/Challenge: Allergen Concerns and Limited Consumer Awareness In Emerging Markets

A pesar de sus beneficios nutricionales, lupin se clasifica como un potencial alérgeno, especialmente para las personas sensibles a los cacahuetes y legumbres, lo que crea requisitos de etiquetado regulatorio y limita la adopción en ciertos mercados. La escasa conciencia de los consumidores en Asia y el Pacífico y partes de América del Norte restringe aún más la penetración generalizada de los productos en las categorías principales de alimentos.

Además, las cadenas de suministro incoherentes y la infraestructura de procesamiento relativamente menor fuera de Australia y Europa dificultan la comercialización a gran escala en las economías emergentes. Los fabricantes de alimentos también enfrentan desafíos para equilibrar la aceptación del sabor y la estabilidad de la formulación al reemplazar las fuentes tradicionales de proteínas con ingredientes basados en la lupina.

Oportunidad de mercado clave: Ampliación en alimentos funcionales e innovación de productos de alta proteína

El aumento de la demanda de alimentos funcionales, productos de nutrición deportiva y soluciones dietéticas de alta proteína está creando oportunidades significativas para la innovación de ingredientes basados en la lupina. Su perfil de aminoácidos y alto contenido de fibra lo hacen adecuado para aperitivos ricos en proteínas, reemplazos de comida y productos de panadería centrados en la salud.

Las empresas alimentarias están explorando cada vez más la integración lupina en las barras de proteínas, bebidas fortificadas y análogos de carne basados en plantas. Por ejemplo, las startups europeas de alimentos están lanzando sucedáneos de carne basados en lupin con una mejor textura y densidad de proteínas, dirigidos a consumidores flexitarios que buscan alternativas sostenibles a la proteína animal. Además, la investigación en curso en Australia y Alemania sobre aislados de proteínas lupinas está mejorando la solubilidad y los perfiles de gusto, ampliando su aplicación en formulaciones de alimentos funcionales de próxima generación.

Lupin Market Scope

El mercado se segmenta sobre la base de forma, aplicación y tipo.

- Por formulario

Sobre la base de la forma, el mercado lupin se segmenta en Semillas, Flakes, Protein Concentrates y Flour. El segmento Seeds mantuvo la mayor cuota de ingresos del mercado de aproximadamente 42,6% en 2025, impulsada por una fuerte producción agrícola, un consumo directo en el procesamiento de alimentos y una alta utilización en las aplicaciones ganaderas en Australia y Europa. Las semillas de lupin son ampliamente utilizadas debido a su alto contenido de proteínas, eficiencia de costes y versatilidad en múltiples formulaciones de alimentos.

Se prevé que el segmento Flour registrará el crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, impulsado por la creciente demanda de productos de panadería sin gluten, aperitivos de alta proteína y aplicaciones de alimentos funcionales. El aumento de la adopción en las dietas basadas en plantas y el desarrollo de productos de marca limpia está acelerando la expansión de segmentos en Europa y América del Norte.

- By Application

Sobre la base de la aplicación, el mercado de lupin se segmenta en Suplementos dietéticos, Alimentación y Poultería y Ganadería, Cuidado Personal y Cosméticos, Productos de Confección, Productos de Panadería, Salsas, Salchichas Veganas y Bebidas de Leche No Aire. El segmento Food and Bakery Products mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,2% en 2025, impulsada por el aumento del consumo de alimentos de proteínas vegetales, la creciente demanda de formulaciones de panadería sin gluten, y la creciente incorporación de harina de lupin en pan, pasta y productos de snack en mercados desarrollados.

Se proyecta que el segmento Vegan Sausages and Non-Dairy Milk Drinks registrará el crecimiento más rápido en un CAGR de 11,1% de 2026 a 2033, impulsado por la rápida expansión de alternativas vegetales y sustitutos lácteos. Las crecientes poblaciones flexitarias y veganas, especialmente en Europa y América del Norte, están acelerando la demanda de ingredientes de proteína basados en la lupina en la innovación alimentaria de próxima generación.

- Por tipo

Sobre la base del tipo, el mercado de lupin se segmenta en Isolatos Protein, Protein Concentrates y Lupin Flour. El segmento Lupin Flour mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,5% en 2025, impulsada por el uso generalizado en formulaciones de panaderías, alimentos procesados y desarrollo de productos sin gluten. Sus propiedades funcionales, incluyendo alto contenido de fibra y capacidad de emulsión, lo hacen altamente adecuado para aplicaciones de alimentos industriales.

Se proyecta que el segmento Protein Isolates registre el crecimiento más rápido en una CAGR de 10,6% de 2026 a 2033, impulsado por la creciente demanda de proteínas vegetales de alta pureza en nutrición deportiva, bebidas funcionales y productos de nutrición médica. Los avances en las tecnologías de extracción y la creciente demanda de ingredientes de proteínas premium están apoyando aún más el crecimiento de segmentos en los mercados mundiales.

Lupin MarketAnálisis regional

North America Lupin Market Insight

América del Norte dominaba el mercado lupin con la mayor cuota de ingresos del 34,7% en 2025, apoyada por el aumento de la demanda de ingredientes vegetales de proteínas, la adopción creciente de productos alimenticios sin gluten y el aumento de la conciencia del consumidor sobre dietas funcionales y de alta proteína. La región se beneficia de una industria de alimentos saludables bien desarrollada y de una fuerte penetración de formulaciones basadas en plantas en todas las categorías de panadería, meriendas y alternativas lácteas. Los altos ingresos desechables y el creciente cambio hacia estilos de vida veganos y flexitarios están apoyando aún más el consumo de lupinas en aplicaciones alimentarias procesadas.

US Lupin Market Insight

El mercado lupin estadounidense capturó la mayor cuota de ingresos en América del Norte en 2025, impulsada por una fuerte demanda de fuentes de proteínas basadas en plantas en alimentos funcionales, suplementos dietéticos y productos de panadería. Aumentar la adopción de ingredientes limpios y amigables con el alergeno está impulsando la integración de la lupin en las formulaciones alimentarias. La expansión de líneas de productos veganos en las principales marcas de alimentos, junto con el creciente uso de harina de lupina en el horneado sin gluten, contribuye significativamente al crecimiento del mercado. Además, la conciencia cada vez mayor de alternativas de proteínas sostenibles es el fortalecimiento de la demanda de lupin en los canales minoristas y de servicios alimentarios.

Europe Lupin Market Insight

Se espera que el mercado europeo lupin sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por la fuerte preferencia del consumidor por las dietas basadas en plantas, el cultivo establecido de cultivos lupinos y la creciente demanda de productos alimenticios sin gluten de alta proteína. La región tiene una industria alimentaria madura basada en plantas, con lupin ampliamente utilizado en la panadería, los sustitutos de la carne y las alternativas lácteas. El aumento del apoyo reglamentario para la agricultura sostenible y la diversificación de las proteínas es más alentador que la expansión del mercado en Europa occidental y septentrional.

U.K. Lupin Market Insight

Se espera que el mercado lupin de los Estados Unidos sea testigo de un crecimiento constante de 2026 a 2033, impulsado por el aumento de la demanda de productos alimenticios vegetarianos y veganos, el aumento de la popularidad de los aperitivos de alta proteína y el aumento de la conciencia de los ingredientes favorables al alérgenos. La fuerte presencia de fabricantes de alimentos basados en plantas y la creciente disponibilidad minorista de productos de panadería y proteína basados en lupin están apoyando la penetración del mercado. Además, el interés del consumidor en alternativas de proteína sostenibles y de origen local está acelerando aún más la adopción en el país.

Alemania Lupin Market Insight

Se espera que el mercado alemán lupin experimente un crecimiento significativo entre 2026 y 2033, apoyado por una fuerte demanda de ingredientes alimenticios limpios, orgánicos y de alta proteína. La industria de procesamiento de alimentos avanzada de Alemania y el enfoque en la agricultura sostenible están fomentando el uso de lupin en la panadería, las alternativas lácteas y las aplicaciones de sustitución de carne. El aumento de la preferencia de los consumidores por la nutrición y los alimentos funcionales basados en plantas está impulsando aún más la adopción lupin, en particular en las poblaciones urbanas conscientes de la salud.

Asia-Pacífico Lupin Market Insight

Se espera que el mercado lupino de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la creciente urbanización, la sensibilización de las proteínas basadas en plantas y la creciente demanda de ingredientes alimentarios funcionales en países como China, Japón, India y Australia. La región está adoptando gradualmente lupin en productos de panadería, suplementos dietéticos y alimentos procesados a medida que los consumidores se desplazan hacia dietas más saludables y ricas en proteínas. Además, la expansión de las industrias de procesamiento de alimentos y la creciente importación de ingredientes vegetales están fortaleciendo el crecimiento del mercado regional.

Japón Lupin Market Insight

Se espera que el mercado lupin de Japón crezca constantemente de 2026 a 2033 debido a la creciente demanda de alimentos funcionales, dietas de alta proteína y ingredientes favorables al alérgeno. La población envejecida de Japón y el fuerte enfoque en la salud y la nutrición están aumentando la adopción de fuentes de proteínas basadas en plantas en las dietas diarias. Lupin se utiliza cada vez más en productos de panadería, aperitivos y suplementos de salud, apoyados por la innovación en la formulación de alimentos y el creciente interés en proteínas alternativas para la nutrición preventiva de la salud.

China Lupin Market Insight

El mercado chino lupin representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la urbanización rápida, la expansión de la población de clase media y la creciente demanda de ingredientes alimenticios de alta proteína y funcionales. La creciente industria alimentaria de China y la sólida base de fabricación de alimentos apoyan la adopción de lubricantes en alimentos procesados, aplicaciones de panadería y suplementos dietéticos. La concienciación sobre las dietas centradas en la salud y la expansión de los canales alimentarios de comercio electrónico están acelerando aún más el consumo de lubricantes en los consumidores urbanos.

Lupin Market Share

La industria Lupin está dirigida principalmente por empresas bien establecidas, incluyendo:

• Barentz International B.V. (Países Bajos)

• Golden West Foods Pty Ltd (Australia)

• Soja Austria (Austria)

• Eagle Foods Australia (Australia)

• TERRENA SHYAM INDUSTRIAS (India)

• Organic Spices Inc. (U.S.)

• AHORA Comidas (U.S.)

• Frontier Co-op (U.S.)

• Raab Vitalfood GmbH (Alemania)

• SELET HULLING PLC (Reino Unido)

• Dipasa USA Inc (U.S.)

• ETICO (India)

• Dhaval Agri Exports (India)

• SunOpta (Canadá)

• Ética ORGANIC (India)

• Samruddhi Organic (India)

• 24 MANTRA ORGANIC (India)

• HL Agro Products Pvt. Ltd. (India)

• Just Organik (India)

• Orienco (India)

• SHILOH FARMS (Estados Unidos)

• McCormick & Company, Inc. (U.S.)

Tierra entera (Reino Unido)

• KTC Edibles (U.K.)

• Saitaku (Reino Unido)

Novedades en el mercado de Lupin

- En noviembre de 2024, Lupin Pharmaceuticals (India) estableció una alianza estratégica con una empresa líder en biotecnología para desarrollar terapéuticas nuevas basadas en el lupin, con el objetivo de fortalecer su oleoducto farmacéutico, mejorar la innovación en el desarrollo de fármacos basados en plantas y ampliar su presencia en el mercado biotecnológico centrado en la salud

- En octubre de 2024, BASF SE (Alemania) lanzó una nueva gama de soluciones sostenibles de protección de cultivos adaptadas para el cultivo de horquillas, centrándose en mejorar el rendimiento de cultivos, reducir el impacto ambiental y apoyar prácticas agrícolas sostenibles, fortaleciendo así su posición en el mercado de insumos agrícolas

- En septiembre de 2024, Cargill, Incorporated (EE.UU.) amplió sus instalaciones de producción norteamericanas para ingredientes alimenticios basados en la lupina, con el objetivo de aumentar la capacidad de oferta, satisfacer la creciente demanda de proteínas vegetales y mejorar la resiliencia de la cadena de suministro, fortaleciendo así su liderazgo en el mercado alternativo de ingredientes de proteínas

- En 2024, Barentz International (Países Bajos) adquirió Productos Químicos Radian en la India como una iniciativa de expansión estratégica, con el objetivo de fortalecer su cartera de ingredientes especializados, mejorar su presencia en el mercado indio, y diversificar las ofertas en ingredientes cosméticos de color y ciencias de la vida, mejorando así sus capacidades de distribución mundial y competitividad del mercado

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.