Global Lymphogranuloma Venereum Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.70 Billion

USD

28.05 Billion

2024

2032

USD

18.70 Billion

USD

28.05 Billion

2024

2032

| 2025 –2032 | |

| USD 18.70 Billion | |

| USD 28.05 Billion | |

| % | |

|

Segmentación del mercado mundial del linfogranuloma venéreo por estadio (primario, secundario y terciario), síntomas (fiebre, fatiga, úlceras indoloras, inflamación de los ganglios linfáticos genitales, síntomas articulares, pulmonares y hepáticos), tratamiento (tetraciclina, doxiciclina, eritromicina y azitromicina), usuarios finales (clínicas, hospitales, centros de diagnóstico, atención domiciliaria y otros) y canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de linfogranuloma venéreo

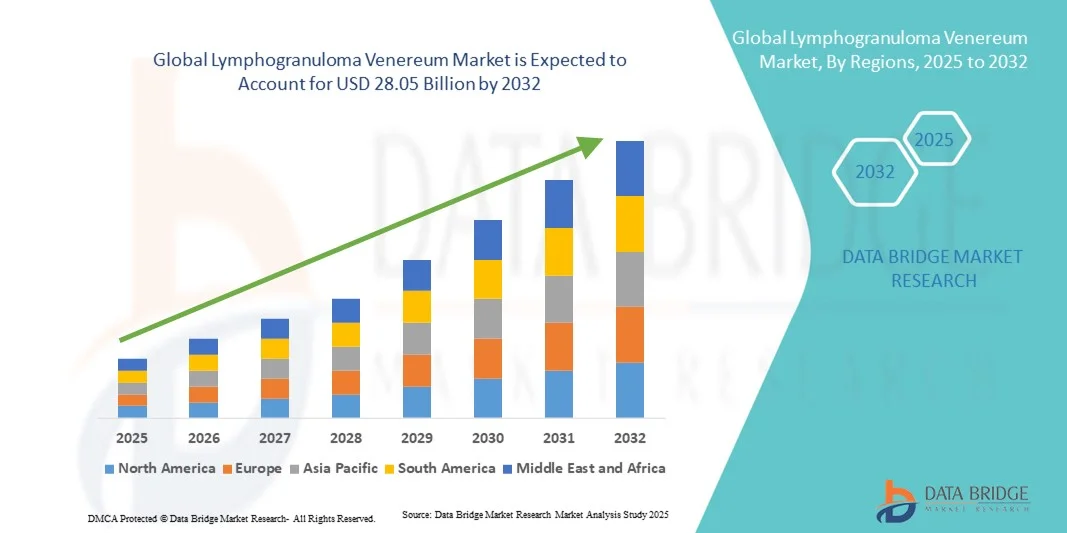

- El tamaño del mercado mundial de linfogranuloma venéreo se valoró en 18.700 millones de dólares en 2024 y se espera que alcance los 28.050 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de las infecciones de transmisión sexual (ITS) y a la mayor concienciación sobre la importancia del diagnóstico y tratamiento precoces del linfogranuloma venéreo (LGV), lo que conlleva una mejor gestión de la enfermedad y unas iniciativas de salud pública en diversas regiones.

- Además, el creciente esfuerzo gubernamental en la prevención de las ITS, junto con los avances en las tecnologías de diagnóstico y la introducción de terapias antibióticas dirigidas, están consolidando los tratamientos para el linfogranuloma venéreo como un componente crucial del manejo de las enfermedades infecciosas. Estos factores convergentes están acelerando la adopción de soluciones de tratamiento eficaces para el LGV, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de linfogranuloma venéreo

- El linfogranuloma venéreo (LGV), una infección de transmisión sexual causada por los serotipos L1, L2 y L3 de Chlamydia trachomatis, se reconoce cada vez más como un importante problema de salud pública, especialmente en las regiones desarrolladas, debido a su creciente prevalencia entre las poblaciones de alto riesgo y a la mayor concienciación sobre el manejo y el diagnóstico de las ITS.

- La creciente demanda de tratamientos eficaces para el linfogranuloma venéreo se debe principalmente al aumento del número de casos notificados, al mejor acceso a los servicios de diagnóstico, a las campañas de concienciación impulsadas por el gobierno y al mayor énfasis en el uso racional de antibióticos y la intervención precoz para prevenir complicaciones.

- América del Norte dominó el mercado del linfogranuloma venéreo con la mayor cuota de ingresos, un 35,6% en 2024, impulsado por una infraestructura sanitaria avanzada, altos niveles de concienciación, tasas de diagnóstico precoz y sólidas iniciativas de las autoridades de salud pública, especialmente en EE. UU., donde se implementan ampliamente programas de detección de ITS y terapias antibióticas dirigidas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del linfogranuloma venéreo durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada debido al aumento de la urbanización, la creciente incidencia de infecciones de transmisión sexual (ITS), la mejora del acceso a la atención médica y la expansión de las redes de diagnóstico en países como India, China e Indonesia.

- En 2024, el segmento de doxiciclina dominó el mercado con la mayor cuota de ingresos, un 52,6%, principalmente debido a su posición como tratamiento estándar de primera línea recomendado por la OMS y los CDC para las infecciones por LGV.

Alcance del informe y segmentación del mercado del linfogranuloma venéreo

|

Atributos |

Información clave del mercado del linfogranuloma venéreo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Pfizer Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado del linfogranuloma venéreo

Avances en tecnologías de diagnóstico y creciente integración digital

- Una tendencia importante y en auge en el mercado mundial del linfogranuloma venéreo (LGV) es la creciente integración de plataformas de diagnóstico digital, inteligencia artificial (IA) y pruebas moleculares para mejorar la detección, el seguimiento y el tratamiento de las infecciones de transmisión sexual (ITS). Estos avances mejoran significativamente la precisión diagnóstica, reducen el tiempo de respuesta y permiten estrategias de tratamiento personalizadas.

- Por ejemplo, varios laboratorios de diagnóstico están adoptando herramientas de análisis de imágenes basadas en inteligencia artificial y sistemas automatizados de pruebas moleculares para identificar los serovares L1, L2 y L3 de Chlamydia trachomatis, la bacteria responsable del linfogranuloma venéreo (LGV). La introducción de pruebas de amplificación de ácidos nucleicos (NAAT) en el punto de atención y sistemas de PCR múltiple ha facilitado el acceso al diagnóstico precoz tanto en regiones desarrolladas como en desarrollo.

- Las plataformas de salud digital contribuyen aún más al manejo de enfermedades mediante la integración de la telemedicina, las recetas electrónicas y las aplicaciones de monitorización de pacientes, lo que garantiza la consulta oportuna y la adherencia al tratamiento. Los programas de salud basados en dispositivos móviles, apoyados por agencias de salud pública en Europa y Asia, se centran cada vez más en la concienciación sobre las ITS, el rastreo de contactos y la educación preventiva.

- Esta convergencia tecnológica está transformando el panorama del tratamiento del linfogranuloma venéreo (LGV) al promover diagnósticos más rápidos, un mejor seguimiento de los pacientes y un mayor acceso a la atención médica, especialmente en regiones con infraestructura sanitaria limitada. Como resultado, las empresas y los organismos de salud pública están invirtiendo fuertemente en la automatización del diagnóstico y en el cribado basado en inteligencia artificial para fortalecer la detección temprana y la contención de la infección.

Dinámica del mercado del linfogranuloma venéreo

Conductor

Aumento de la prevalencia de las ITS y fortalecimiento de las iniciativas de salud pública

- La creciente carga mundial de infecciones de transmisión sexual (ITS), incluidas las infecciones por Chlamydia trachomatis, es un factor primordial que impulsa la demanda de diagnóstico y tratamiento de la linfogranuloma venéreo (LGV). La creciente incidencia entre las poblaciones sexualmente activas, particularmente en Europa, Norteamérica y Asia-Pacífico, ha intensificado los esfuerzos hacia la detección temprana y el manejo terapéutico eficaz.

- Por ejemplo, en junio de 2023, el Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC) informó de un fuerte aumento de los casos de linfogranuloma venéreo (LGV) entre hombres que tienen sexo con hombres (HSH), lo que impulsó a los gobiernos nacionales a intensificar los programas de vigilancia y las campañas de concienciación.

- En marzo de 2024, Bio-Rad Laboratories, Inc. lanzó un nuevo kit de diagnóstico PCR multiplex capaz de identificar múltiples patógenos de ITS, incluido el LGV, en una sola prueba, lo que mejora la velocidad y la fiabilidad del diagnóstico en entornos clínicos.

- Las compañías farmacéuticas están invirtiendo en el desarrollo de terapias con antibióticos y en la investigación de vacunas, mientras que los fabricantes de diagnósticos están ampliando sus carteras de pruebas moleculares para incluir ensayos específicos para LGV.

- Además, el aumento del gasto sanitario, la disponibilidad de consultas de telemedicina y la integración de los servicios de salud sexual en la atención primaria están contribuyendo a mejorar el acceso a la atención médica y la adherencia al tratamiento. Se espera que la colaboración entre los proveedores de salud digital y los laboratorios de diagnóstico desempeñe un papel fundamental en la reducción de la transmisión de enfermedades y la mejora de los resultados clínicos.

Restricción/Desafío

Conocimiento limitado, estigma y resistencia a los antibióticos

- A pesar de los avances médicos, el escaso conocimiento sobre las enfermedades y el estigma social que las rodea siguen siendo importantes obstáculos para el diagnóstico y tratamiento precoces del linfogranuloma venéreo (LGV). Muchas personas infectadas evitan las pruebas clínicas por temor a la confidencialidad, lo que conlleva una subnotificación y una intervención tardía.

- Por ejemplo, en octubre de 2023 , un estudio publicado por el British Medical Journal (BMJ ) destacó que más del 40 % de las personas pertenecientes a grupos demográficos con alto riesgo de contraer infecciones de transmisión sexual (ITS) en Europa Occidental retrasaron las pruebas debido al estigma social, lo que pone de manifiesto la persistente falta de información en el diagnóstico del linfogranuloma venéreo (LGV).

- Otra preocupación apremiante es la creciente resistencia antimicrobiana (RAM ) entre las cepas de Chlamydia trachomatis , que amenaza la eficacia a largo plazo de las terapias antibióticas actuales, como la doxiciclina y la azitromicina. En mayo de 2024 , la Organización Mundial de la Salud (OMS ) alertó sobre casos emergentes de menor susceptibilidad a los antibióticos en muestras de Chlamydia trachomatis del sudeste asiático, e hizo un llamado a reforzar la vigilancia.

- En las regiones en desarrollo, el acceso limitado a herramientas de diagnóstico molecular avanzadas, la infraestructura de laboratorio inadecuada y los sistemas de vigilancia de ITS inconsistentes dificultan el manejo eficaz de los casos de linfogranuloma venéreo (LGV).

- Además, los elevados costes del tratamiento , junto con la necesidad de múltiples confirmaciones diagnósticas, pueden disuadir a los pacientes de completar la terapia, especialmente en entornos de bajos ingresos.

- Superar estos desafíos requerirá una combinación de educación pública, innovaciones diagnósticas asequibles, redes globales de vigilancia de las ITS más sólidas e inversión en investigación sobre la resistencia a los antibióticos , garantizando así un crecimiento sostenible y el control del mercado del linfogranuloma venéreo.

Alcance del mercado del linfogranuloma venéreo

El mercado está segmentado en función de la etapa, los síntomas, el tratamiento, el usuario final y el canal de distribución.

- Por etapas

Según su estadio, el mercado del linfogranuloma venéreo se segmenta en estadio primario, secundario y terciario. El segmento del estadio secundario dominó el mercado con la mayor cuota de ingresos, un 46,8 % en 2024, principalmente debido a la mayor tasa de diagnóstico en esta fase, donde síntomas como la linfadenopatía inguinal dolorosa y la inflamación rectal se hacen clínicamente evidentes. Este estadio suele generar la mayoría de las consultas médicas, incrementando las prescripciones de antibióticos y las consultas médicas. El estadio secundario también experimenta un aumento en los ingresos hospitalarios debido a infecciones crónicas o recurrentes, lo que refuerza su contribución a los ingresos. Una mayor concienciación entre los profesionales sanitarios sobre las manifestaciones secundarias del LGV ha mejorado el reconocimiento y la notificación de casos. Además, la alta utilización de pruebas de imagen y de laboratorio en esta fase contribuye a la generación de ingresos. El sólido respaldo de los reembolsos para procedimientos diagnósticos avanzados y protocolos de tratamiento consolida aún más el dominio de este segmento.

Se prevé que el segmento de la fase primaria experimente el mayor crecimiento anual compuesto (CAGR) del 9,4 % entre 2025 y 2032, impulsado por la mejora de las iniciativas de cribado y detección precoz. El aumento de los programas gubernamentales de concienciación sobre las ITS y la mayor utilización de las pruebas de amplificación de ácidos nucleicos (NAAT) fomentan el diagnóstico precoz de las infecciones por linfogranuloma venéreo (LGV). El inicio temprano del tratamiento mejora los resultados para los pacientes y limita la progresión a fases avanzadas. El aumento de las pruebas de salud sexual en poblaciones de alto riesgo, especialmente en zonas urbanas, impulsa la identificación de casos en fase primaria. Las consultas de telemedicina y los diagnósticos en línea respaldan la transición hacia la intervención temprana. Además, la disponibilidad de terapias antibióticas asequibles fomenta la adopción temprana del tratamiento, lo que impulsa la expansión del segmento durante el período previsto.

- Por síntomas

Según los síntomas, el mercado se segmenta en fiebre, fatiga, úlceras indoloras, inflamación de los ganglios linfáticos genitales y síntomas en las articulaciones, los pulmones y el hígado. La inflamación de los ganglios linfáticos genitales dominó el mercado en 2024, con una cuota de ingresos del 41,2%, al ser el síntoma más distintivo y frecuente de linfogranuloma venéreo (LGV). Este síntoma suele motivar a los pacientes a buscar atención médica, lo que conlleva un aumento en las pruebas diagnósticas y el uso de antibióticos. La inflamación de los ganglios linfáticos es una característica distintiva de la infección secundaria por LGV, que requiere tratamientos más prolongados y atención especializada. El aumento de la incidencia de infecciones de transmisión sexual (ITS) y la creciente concienciación sobre la salud genital han incrementado aún más las tasas de diagnóstico. Los hospitales y clínicas suelen priorizar los casos que presentan este síntoma, lo que contribuye a un mayor gasto sanitario e intervenciones clínicas. Además, la educación continua en salud pública sobre las complicaciones de las ITS favorece la detección precoz y el manejo clínico de los casos de inflamación de los ganglios linfáticos.

Se prevé que el segmento de úlceras indoloras experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 10,1 %, entre 2025 y 2032, impulsada por la creciente adopción de pruebas de detección de ITS de rutina y una mejor identificación de los casos asintomáticos o leves. Las úlceras indoloras suelen aparecer en la fase inicial de la infección, y gracias a una mayor concienciación, se detectan cada vez más precozmente mediante programas de pruebas. Las plataformas de telemedicina y las herramientas de diagnóstico digital permiten una evaluación clínica más temprana de estos síntomas. El creciente interés por la atención sanitaria preventiva y el tratamiento precoz está impulsando un mayor crecimiento del mercado. Además, la mayor distribución de kits de autodiagnóstico rápido y la educación pública sobre los síntomas sutiles de las ITS han contribuido significativamente al aumento de las tasas de diagnóstico y tratamiento de las úlceras indoloras, acelerando así el crecimiento de este segmento.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en tetraciclina, doxiciclina, eritromicina y azitromicina. El segmento de doxiciclina dominó el mercado con la mayor cuota de ingresos, un 52,6 % en 2024, principalmente debido a su posición como tratamiento estándar de primera línea recomendado por la OMS y los CDC para las infecciones por LGV. Es altamente eficaz, asequible y está ampliamente disponible, lo que garantiza una sólida adopción global. La doxiciclina ofrece resultados fiables con un régimen de 21 días, lo que la convierte en la opción preferida tanto en países desarrollados como emergentes. La producción de medicamentos genéricos ha aumentado aún más su accesibilidad, reforzando su dominio. La validación clínica continua y su eficacia antimicrobiana de amplio espectro también refuerzan la confianza de los médicos en este fármaco. Los hospitales y clínicas siguen recurriendo a la doxiciclina para los casos confirmados de LGV, lo que garantiza tasas de prescripción sostenidas. Además, su inclusión en las cadenas de suministro de la sanidad pública mejora la asequibilidad y la penetración en el mercado a nivel mundial.

Se prevé que el segmento de azitromicina experimente el mayor crecimiento anual compuesto (CAGR) del 11,3 % entre 2025 y 2032, debido a su régimen de tratamiento más corto, mayor cumplimiento terapéutico y la creciente evidencia que respalda su eficacia en el tratamiento de la linfogranuloma venéreo (LGV). La ventaja de la azitromicina de administrarse en dosis única o limitada resulta atractiva tanto para pacientes como para profesionales sanitarios. Su conveniencia favorece la adherencia al tratamiento, especialmente en entornos ambulatorios y remotos. El creciente interés por reducir la resistencia a los antibióticos y optimizar las pautas de dosificación ha impulsado aún más la investigación sobre combinaciones basadas en azitromicina. La ampliación de su aprobación y suministro en países en desarrollo y su fácil integración en las recetas de telemedicina refuerzan las perspectivas de crecimiento. Se espera que el aumento de las colaboraciones entre empresas farmacéuticas para el desarrollo de formulaciones mejoradas de macrólidos impulse la expansión del mercado.

- Por el usuario final

Según el usuario final, el mercado se segmenta en clínicas, hospitales, centros de diagnóstico, atención domiciliaria y otros. El segmento hospitalario dominó el mercado con una cuota de ingresos del 48,9 % en 2024, principalmente debido a su infraestructura avanzada, la disponibilidad de especialistas y el mayor número de ingresos de pacientes con casos complejos o avanzados de linfogranuloma venéreo (LGV). Los hospitales gestionan un volumen considerable de procedimientos diagnósticos y terapéuticos, incluidos tratamientos antibióticos prolongados y pruebas de laboratorio. El aumento de la financiación pública para la gestión de enfermedades infecciosas y los programas centralizados de adquisición de medicamentos refuerzan aún más los ingresos del segmento hospitalario. Los hospitales también funcionan como centros de referencia para casos graves, lo que garantiza un flujo constante de pacientes. La integración de la historia clínica electrónica (HCE) y los sistemas de notificación de infecciones de transmisión sexual (ITS) respaldados por el gobierno ha mejorado el seguimiento de los casos y el seguimiento del tratamiento. La creciente concienciación y el apoyo de las aseguradoras a la atención hospitalaria siguen reforzando el dominio del mercado de los tratamientos hospitalarios.

Se prevé que el segmento de centros de diagnóstico experimente el mayor crecimiento anual compuesto (CAGR) del 10,7 % entre 2025 y 2032, impulsado por los avances en el diagnóstico molecular y la creciente importancia de la detección precoz. Los laboratorios de diagnóstico ahora ofrecen pruebas de PCR múltiple y NAAT que permiten una identificación rápida y precisa de LGV. La mayor colaboración entre organismos de salud pública y laboratorios privados ha ampliado el acceso a pruebas de ITS asequibles. Además, la creciente tendencia a los chequeos médicos preventivos y la disponibilidad de centros de diagnóstico sin cita previa impulsan el crecimiento de este segmento. Se espera que el aumento de las inversiones en tecnologías de pruebas portátiles y automatización mejore la velocidad, la fiabilidad y la accesibilidad de los servicios de diagnóstico, acelerando así la expansión del mercado.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado con la mayor cuota de ingresos (54,1 %) en 2024, debido a la prescripción médica del tratamiento de la linfogranuloma venéreo (LGV) y al papel fundamental de los hospitales en la distribución de antibióticos. Las farmacias hospitalarias garantizan la dispensación controlada de antibióticos, el seguimiento de la adherencia al tratamiento y la gestión eficaz de la resistencia a los medicamentos. Se benefician de sistemas de adquisición estructurados y de alianzas con los principales fabricantes farmacéuticos. Además, las farmacias hospitalarias contribuyen a mejorar el cumplimiento del tratamiento al ofrecer acceso directo a los medicamentos prescritos. El aumento de las tasas de hospitalización y la expansión de las redes hospitalarias en las regiones en desarrollo impulsan aún más el crecimiento del segmento. Una mayor concienciación entre los profesionales sanitarios sobre el uso adecuado de medicamentos refuerza el dominio de las farmacias hospitalarias a nivel mundial.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento anual compuesto (CAGR) del 12,5 % entre 2025 y 2032, impulsado por la creciente digitalización y la mayor demanda de medicamentos a domicilio. La preferencia cada vez mayor por las consultas en línea y las recetas a distancia anima a los pacientes a comprar antibióticos a través de plataformas digitales. Las farmacias electrónicas verificadas ofrecen comodidad, transparencia en los precios y privacidad, especialmente para afecciones delicadas como las infecciones de transmisión sexual. La creciente penetración de internet, las regulaciones favorables en salud digital y las colaboraciones estratégicas con proveedores de telemedicina impulsan el crecimiento de este segmento. La mejora de la seguridad de los datos y las medidas de verificación digital también fomentan la confianza de los consumidores, lo que impulsa aún más su adopción a nivel mundial.

Análisis regional del mercado de linfogranuloma venéreo

- América del Norte dominó el mercado del linfogranuloma venéreo (LGV) con la mayor cuota de ingresos, un 35,6% en 2024, impulsada por su avanzada infraestructura sanitaria, la pronta adopción de innovaciones diagnósticas y sólidas iniciativas de salud pública destinadas a frenar las infecciones de transmisión sexual (ITS).

- La región se beneficia de sistemas de vigilancia bien establecidos, campañas de concienciación lideradas por el gobierno y un amplio acceso a terapias con antibióticos y pruebas de diagnóstico.

- El creciente interés por la educación en salud sexual y las pruebas proactivas en países como Estados Unidos y Canadá sigue reforzando el dominio regional en el mercado de LGV.

Perspectivas del mercado estadounidense de linfogranuloma venéreo

El mercado estadounidense de linfogranuloma venéreo (LGV) obtuvo la mayor cuota de ingresos en Norteamérica en 2024, gracias a los programas integrales de detección de ITS, el diagnóstico precoz y la amplia disponibilidad de tratamientos avanzados. Los Centros para el Control y la Prevención de Enfermedades (CDC) siguen reforzando la vigilancia y las campañas de concienciación pública sobre las infecciones por Chlamydia trachomatis, especialmente entre las poblaciones de alto riesgo. Además, los principales fabricantes de diagnósticos, como Hologic, Bio-Rad y Abbott, están ampliando sus capacidades de análisis molecular en clínicas y laboratorios, lo que garantiza una detección oportuna y precisa. La colaboración público-privada y la creciente cobertura de seguros para las pruebas de ITS también contribuyen a la sólida posición de mercado de Estados Unidos.

Perspectivas del mercado europeo del linfogranuloma venéreo

Se prevé que el mercado europeo del linfogranuloma venéreo (LGV) experimente un crecimiento sustancial durante el período de pronóstico, impulsado por regulaciones de salud pública más estrictas, el aumento de la incidencia de infecciones de transmisión sexual (ITS) y un mayor acceso a los servicios de salud sexual. Los países europeos están haciendo cada vez más hincapié en los programas de detección y prevención precoces, y el Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC) desempeña un papel fundamental en la vigilancia regional. La creciente adopción de plataformas de diagnóstico molecular y las iniciativas de concienciación respaldadas por los gobiernos están fomentando el crecimiento en el Reino Unido, Alemania, Francia y los Países Bajos. Además, las mejoras en la digitalización de la atención sanitaria y los sistemas integrados de datos clínicos permiten un seguimiento y una gestión más precisos de los casos de LGV.

Perspectivas del mercado de linfogranuloma venéreo en el Reino Unido

Se prevé que el mercado británico de linfogranuloma venéreo (LGV) experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación, los programas gubernamentales de prevención de ITS y un énfasis creciente en las pruebas diagnósticas accesibles. El Servicio Nacional de Salud (NHS) ha ampliado sus clínicas de salud sexual e introducido servicios de pruebas rápidas para gestionar el aumento de las tasas de infección. Además, las colaboraciones en curso entre laboratorios de diagnóstico y proveedores de telemedicina están mejorando el acceso a las pruebas y la adherencia al tratamiento, lo que contribuye a que el Reino Unido siga siendo uno de los mercados más activos de Europa en el manejo de las ITS.

Perspectivas del mercado alemán sobre linfogranuloma venéreo

Se prevé que el mercado alemán del linfogranuloma venéreo (LGV) crezca de forma constante durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, sistemas de vigilancia epidemiológica robustos y un creciente énfasis en la investigación en salud pública. Las agencias federales de salud alemanas están invirtiendo activamente en campañas de concienciación sobre las ITS y en iniciativas de cribado colaborativas con proveedores de diagnóstico privados. El enfoque del país en el diagnóstico de precisión y el uso racional de antibióticos basado en la evidencia se alinea con su compromiso más amplio con el control de infecciones y la prevención de la resistencia antimicrobiana (RAM).

Perspectivas del mercado de linfogranuloma venéreo en Asia-Pacífico

Se prevé que el mercado de linfogranuloma venéreo (LGV) de Asia-Pacífico registre la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente urbanización, la mayor prevalencia de infecciones de transmisión sexual (ITS) y la mejora del acceso a la atención médica. Países como China, India e Indonesia están experimentando un marcado aumento en las campañas de concientización y los programas de pruebas diagnósticas, respaldados en gran medida por iniciativas gubernamentales de salud digital y colaboraciones con organizaciones internacionales como la Organización Mundial de la Salud (OMS). La expansión de la infraestructura sanitaria, junto con la disponibilidad de soluciones de pruebas rentables, está permitiendo una mayor detección de enfermedades y un mejor acceso al tratamiento. Se espera que la incipiente red de diagnóstico y la producción farmacéutica local de la región aceleren significativamente la expansión del mercado.

Perspectivas del mercado japonés de linfogranuloma venéreo

El mercado japonés del linfogranuloma venéreo (LGV) está en auge gracias al sólido ecosistema diagnóstico del país, la creciente concienciación sobre la salud sexual y las avanzadas tecnologías sanitarias. El Ministerio de Salud, Trabajo y Bienestar ha implementado programas que promueven las pruebas de detección precoces de infecciones de transmisión sexual (ITS), especialmente entre los grupos de alto riesgo. El uso de herramientas de diagnóstico asistidas por inteligencia artificial y la integración de plataformas de salud digital para el seguimiento de pacientes están mejorando aún más el manejo de la enfermedad. El fuerte enfoque de Japón en la atención preventiva y las soluciones sanitarias basadas en datos sigue impulsando el crecimiento sostenido de este mercado.

Perspectivas del mercado chino de linfogranuloma venéreo

En 2024, el mercado chino del linfogranuloma venéreo (LGV) representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por una clase media en rápido crecimiento, iniciativas de salud digital respaldadas por el gobierno y el aumento de las campañas de concientización sobre las ITS. La modernización del sistema de salud chino, junto con la creciente disponibilidad de kits de diagnóstico molecular y consultas de telemedicina, está fortaleciendo la detección y el tratamiento del LGV. Además, los fabricantes farmacéuticos nacionales están introduciendo formulaciones de antibióticos asequibles, lo que facilita el acceso a la atención del LGV tanto en zonas urbanas como rurales. Se espera que el enfoque del país en la construcción de una sólida infraestructura de salud pública y su participación en programas mundiales de control de las ITS mantengan su posición de liderazgo en el mercado de Asia-Pacífico.

Cuota de mercado del linfogranuloma venéreo

La industria del linfogranuloma venéreo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer Inc. (EE. UU.)

• GlaxoSmithKline plc (Reino Unido)

• AstraZeneca (Reino Unido)

• Novartis AG (Suiza)

• F. Hoffmann-La Roche Ltd. (Suiza)

• Bayer AG (Alemania)

• Johnson & Johnson Services, Inc. (EE. UU.)

• Merck & Co., Inc. (EE. UU.)

• AbbVie Inc. (EE. UU.)

• Takeda Pharmaceutical Company Limited (Japón)

• Sanofi SA (Francia)

• Cipla Limited (India) •

Sun Pharmaceutical Industries Ltd. (India)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Dr. Reddy's Laboratories Ltd. (India)

• Alkem Laboratories Ltd. (India)

• Abbott (EE. UU.)

• Aurobindo Pharma Ltd. (India)

Últimos avances en el mercado mundial del linfogranuloma venéreo

- En junio de 2022, el Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC) informó que los casos de linfogranuloma venéreo (LGV) en los países de la UE/EEE aumentaron un 58 % con respecto a 2021, con más de 2000 casos documentados en 23 Estados miembros. Este repunte puso de manifiesto un cambio epidemiológico, lo que impulsó a los organismos de salud pública a reforzar la vigilancia, las pruebas diagnósticas y la disponibilidad de antibióticos.

- En mayo de 2023, un estudio clínico multicéntrico demostró que un tratamiento de 7 días con doxiciclina (100 mg dos veces al día) logró una tasa de curación del 97 % en hombres que tienen sexo con hombres (HSH) con infecciones rectales por linfogranuloma venéreo (LGV). Los hallazgos respaldaron posibles actualizaciones de las guías de tratamiento y alentaron a los profesionales de la salud a adoptar regímenes más cortos y con mejor cumplimiento terapéutico.

- En octubre de 2024, la revisión epidemiológica anual del ECDC registró más de 3000 casos confirmados de linfogranuloma venéreo (LGV) en 22 países europeos, lo que representa un aumento del 41 % con respecto al año anterior. La mayoría de los casos se notificaron entre hombres que tienen sexo con hombres (HSH) seronegativos para el VIH, lo que refleja cambios en las tendencias de transmisión e impulsa una mayor demanda de pruebas de diagnóstico molecular y campañas de sensibilización específicas.

- En enero de 2025, un análisis global de costo-efectividad publicado en una prestigiosa revista de enfermedades infecciosas recomendó una implementación más amplia del genotipado molecular (detección de L1-L3) para LGV en poblaciones de alto riesgo. El estudio destacó el papel de las pruebas rápidas de amplificación de ácidos nucleicos (NAAT) y las herramientas de diagnóstico avanzadas para mejorar la precisión de la detección y optimizar el uso de antibióticos a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.