Global Machine Vision Camera Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.67 Billion

USD

3.16 Billion

2024

2032

USD

1.67 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 3.16 Billion | |

| % | |

|

Segmentación del mercado global de cámaras de visión artificial por producto (cámaras de escaneo lineal, cámaras de escaneo de área y cámaras 3D), estándares de hardware (Camera Link HS, Camera Link, GigE Vision, CoaXPress, USB3 Vision y otros), tipo de píxel (menos de 1 MP, de 1 a 3 MP, de 3 a 5 MP, de 5 a 8 MP, de 8 a 12 MP y 12 MP), tipo de sensor (tecnología de dispositivo de carga acoplada, tecnología de semiconductor de óxido metálico complementario, tecnología de sensor de puerta interna modificada y tecnología de sensor de semiconductor de óxido metálico tipo N), tipo de proceso (sensor de imagen 1D, sensor de imagen 2D y sensor de imagen 3D), tipo de espectro (espectro infrarrojo, espectro de rayos X, espectro de luz visible y otros), detección (detección de contorno, detección de color, detección de texto/código de barras y otros), tipo de lente (lente normal, teleobjetivo y lente gran angular), tipo de plataforma (Cámaras inalámbricas, cámaras inteligentes/portátiles, cámaras basadas en PC y cámaras portátiles), aplicaciones (orientación, inspección, medición, identificación y otras): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de cámaras de visión artificial

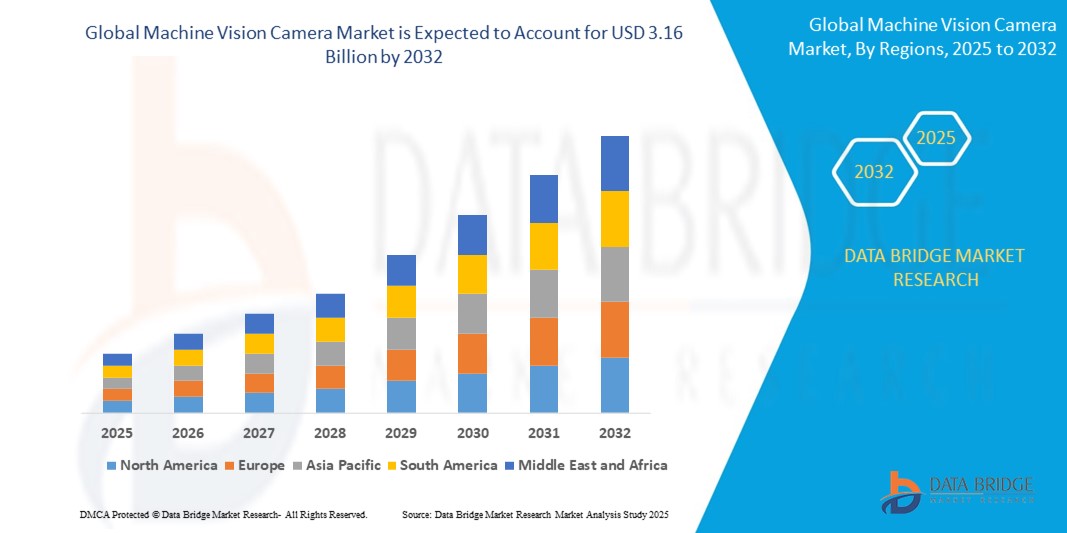

- El tamaño del mercado global de cámaras de visión artificial se valoró en USD 1.67 mil millones en 2024 y se espera que alcance los USD 3.16 mil millones para 2032 , con una CAGR del 8,3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente adopción de tecnologías de automatización e Industria 4.0 en los sectores de fabricación, automoción y logística, junto con avances en IA y aprendizaje profundo para el procesamiento de imágenes.

- La creciente demanda de control de calidad de alta precisión, detección de defectos y monitoreo en tiempo real en aplicaciones industriales está posicionando a las cámaras de visión artificial como componentes críticos en los sistemas de automatización modernos.

Análisis del mercado de cámaras de visión artificial

- Las cámaras de visión artificial, que permiten la captura y el análisis automatizados de imágenes, son fundamentales para la automatización industrial, el control de calidad y la fabricación inteligente, y ofrecen imágenes de alta resolución, procesamiento en tiempo real e integración con sistemas impulsados por IA.

- La creciente demanda de cámaras de visión artificial está impulsada por la rápida expansión de la automatización industrial, la creciente necesidad de inspección de calidad en la fabricación y los avances en tecnologías de sensores como CMOS y la imagen 3D.

- América del Norte dominó el mercado de cámaras de visión artificial con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la adopción temprana de tecnologías de automatización, un sector manufacturero sólido y la presencia de actores clave, con EE. UU. a la cabeza en implementaciones para las industrias automotriz y electrónica.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida industrialización, el aumento de las inversiones en fabricación inteligente y la creciente demanda en países como China y Japón.

- El segmento de cámaras de escaneo de área tuvo la mayor participación en ingresos del mercado con un 45,2 % en 2024, impulsado por su versatilidad y uso generalizado en aplicaciones de inspección, control de calidad e identificación en industrias como la fabricación, la automotriz y la electrónica.

Alcance del informe y segmentación del mercado de cámaras de visión artificial

|

Atributos |

Perspectivas clave del mercado de cámaras de visión artificial |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de cámaras de visión artificial

“Aumento de la integración de la IA y el análisis de macrodatos”

- El mercado global de cámaras de visión artificial está experimentando una tendencia significativa hacia la integración de la inteligencia artificial (IA) y el análisis de big data.

- Estas tecnologías permiten el procesamiento y análisis avanzado de imágenes, lo que proporciona conocimientos más profundos sobre los procesos de fabricación, el control de calidad y la eficiencia de la automatización.

- Las soluciones de visión artificial impulsadas por IA facilitan la detección proactiva de defectos, identificando posibles problemas en las líneas de producción antes de que provoquen costosos tiempos de inactividad o retiradas de productos.

- Por ejemplo, las empresas están desarrollando plataformas impulsadas por IA que analizan datos visuales para optimizar la guía robótica, mejorar la inspección de calidad y mejorar el reconocimiento de patrones para aplicaciones como la fabricación de semiconductores y el ensamblaje de automóviles.

- Esta tendencia está mejorando la propuesta de valor de las cámaras de visión artificial, haciéndolas más atractivas para industrias como la electrónica, la automotriz y la farmacéutica.

- Los algoritmos de IA pueden procesar grandes conjuntos de datos a partir de las entradas de la cámara, detectando patrones como defectos de superficie, imprecisiones dimensionales y errores de texto o código de barras con alta precisión.

Dinámica del mercado de cámaras de visión artificial

Conductor

Creciente demanda de automatización y soluciones de la Industria 4.0

- La creciente demanda de inspección automatizada, guía robótica y sistemas de fabricación inteligente es un impulsor importante del mercado global de cámaras de visión artificial.

- Las cámaras de visión artificial mejoran la eficiencia de la producción al permitir funciones como inspección de calidad en tiempo real, mediciones precisas e identificación automatizada de objetos.

- Los estándares e iniciativas de la industria, particularmente en regiones como Europa y Asia-Pacífico, están promoviendo la adopción de sistemas de visión artificial para respaldar los marcos de la Industria 4.0 y las fábricas inteligentes.

- La proliferación de IoT y los avances en estándares de conectividad de alta velocidad como 5G están permitiendo una transmisión de datos más rápida y una menor latencia, lo que respalda sofisticadas aplicaciones de visión artificial.

- Los fabricantes están integrando cada vez más cámaras de visión artificial instaladas de fábrica como características estándar u opcionales para satisfacer las demandas de la industria en cuanto a precisión y automatización.

Restricción/Desafío

Altos costos de implementación y preocupaciones sobre la seguridad de los datos

- La importante inversión inicial requerida para hardware, software e integración de sistemas de cámaras de visión artificial puede ser una barrera importante para la adopción, en particular para las pequeñas y medianas empresas en los mercados emergentes.

- La integración de cámaras de visión artificial en líneas de producción existentes puede ser compleja y costosa, y requiere experiencia especializada y actualizaciones de infraestructura.

- Las preocupaciones sobre la seguridad y la privacidad de los datos plantean un desafío importante, ya que las cámaras de visión artificial recopilan y transmiten grandes volúmenes de datos operativos y de producción confidenciales, lo que aumenta los riesgos de ciberataques y violaciones de datos.

- El panorama regulatorio fragmentado en los distintos países con respecto a la recopilación, el almacenamiento y el uso de datos complica el cumplimiento para los fabricantes y proveedores de servicios globales.

- Estos factores pueden disuadir a posibles adoptantes y limitar la expansión del mercado, especialmente en regiones con alta sensibilidad a los costos o regulaciones estrictas de privacidad de datos.

Alcance del mercado de cámaras de visión artificial

El mercado está segmentado según el producto, los estándares de hardware, el tipo de píxel, el tipo de sensor, el tipo de proceso, el tipo de espectro, la detección, el tipo de lente, el tipo de plataforma y las aplicaciones.

- Por producto

En cuanto al producto, el mercado global de cámaras de visión artificial se segmenta en cámaras de escaneo lineal, cámaras de escaneo de área y cámaras 3D . El segmento de cámaras de escaneo de área obtuvo la mayor cuota de mercado, con un 45,2 % en 2024, gracias a su versatilidad y amplio uso en aplicaciones de inspección, control de calidad e identificación en sectores como la manufactura, la automoción y la electrónica. Su capacidad para capturar imágenes bidimensionales en un solo ciclo de exposición las hace ideales para una amplia gama de aplicaciones.

Se prevé que el segmento de cámaras 3D experimente la tasa de crecimiento más rápida, del 12,5 %, entre 2025 y 2032, impulsada por la creciente demanda de mediciones 3D precisas y reconocimiento de objetos en industrias como la automotriz, la aeroespacial y la robótica. Los avances en la tecnología de detección de profundidad y la creciente adopción de sistemas de visión 3D para aplicaciones complejas son factores clave de crecimiento.

- Según los estándares de hardware

Según los estándares de hardware, el mercado global de cámaras de visión artificial se segmenta en cámaras con enlace HS, cámaras con enlace, visión GigE, CoaXPress, visión USB3 y otras. El segmento de visión GigE dominó el mercado con una participación en los ingresos del 38,7 % en 2024, gracias a su alta velocidad de transferencia de datos, su rentabilidad y su compatibilidad con sistemas Ethernet, lo que lo convierte en una opción preferida para aplicaciones de automatización industrial y fábricas inteligentes.

Se prevé que el segmento de visión USB3 experimente la tasa de crecimiento más rápida del 14,2 % entre 2025 y 2032, impulsado por su funcionalidad plug-and-play, su alto ancho de banda y su creciente adopción en aplicaciones que requieren una transferencia de datos de imágenes rápida y confiable, como la inspección de calidad y la robótica.

- Por tipo de píxel

Según el tipo de píxel, el mercado global de cámaras de visión artificial se segmenta en menos de 1 MP, de 1 a 3 MP, de 3 a 5 MP, de 5 a 8 MP, de 8 a 12 MP y de 12 MP o más. El segmento de 5 a 8 MP obtuvo la mayor cuota de mercado, con un 32,4 % en 2024, gracias a su equilibrio entre alta resolución y rentabilidad, lo que lo hace adecuado para una amplia gama de aplicaciones, como la inspección e identificación en la industria manufacturera y la electrónica.

Se proyecta que el segmento de 12 MP y más crecerá al ritmo más rápido del 15,1 % entre 2025 y 2032, impulsado por la necesidad de imágenes de ultra alta resolución en aplicaciones avanzadas como inspección de semiconductores, diagnósticos médicos y vehículos autónomos, donde la precisión y el detalle son fundamentales.

- Por tipo de sensor

Según el tipo de sensor, el mercado global de cámaras de visión artificial se segmenta en tecnología de dispositivo de carga acoplada (CCD), tecnología de semiconductor de óxido metálico complementario (CMOS), tecnología de sensor de puerta interna modificada (MIG) y tecnología de sensor de semiconductor de óxido metálico tipo n (NMOS). El segmento de tecnología de semiconductor de óxido metálico complementario dominó el mercado con una cuota de mercado del 60,8 % en 2024, gracias a su menor consumo de energía, mayor velocidad de lectura y rentabilidad en comparación con los sensores de dispositivo de carga acoplada, lo que lo hace ideal para aplicaciones industriales de gran volumen.

Se espera que el segmento de tecnología de sensores MIG sea testigo de la tasa de crecimiento más rápida del 13,8% entre 2025 y 2032, impulsado por su mayor sensibilidad y capacidad para capturar imágenes de alta calidad en condiciones de poca luz, particularmente en aplicaciones de imágenes hiperespectrales para fabricación y vigilancia.

- Por tipo de proceso

Según el tipo de proceso, el mercado global de cámaras de visión artificial se segmenta en sensores de imagen 1D, 2D y 3D. El segmento de sensores de imagen 2D obtuvo la mayor cuota de mercado, con un 55,3%, en 2024, gracias a su amplio uso en aplicaciones como la lectura de códigos de barras, la orientación de etiquetas y la detección de defectos superficiales, especialmente en los sectores de fabricación y logística.

Se prevé que el segmento de sensores de imágenes 3D crezca al ritmo más rápido del 14,7 % entre 2025 y 2032, impulsado por la creciente adopción de sistemas de visión 3D en robótica, automotriz y aeroespacial para tareas que requieren percepción de profundidad y mediciones precisas.

- Por tipo de espectro

Según el tipo de espectro, el mercado global de cámaras de visión artificial se segmenta en espectro infrarrojo, espectro de rayos X, espectro de luz visible, entre otros. El segmento de espectro de luz visible representó la mayor cuota de mercado, con un 48,6%, en 2024, gracias a su amplia aplicabilidad en tareas de inspección estándar, control de calidad e identificación en industrias como la electrónica y la automoción.

Se espera que el segmento del espectro infrarrojo sea testigo de la tasa de crecimiento más rápida del 13,4% entre 2025 y 2032, impulsado por los avances en sensores infrarrojos de onda corta (SWIR) y la creciente demanda de imágenes en condiciones de poca luz e identificación de materiales en industrias como la agricultura, la minería y la vigilancia.

- Por detección

En cuanto a la detección, el mercado global de cámaras de visión artificial se segmenta en detección de contornos, detección de color, detección de texto/código de barras, entre otros. El segmento de detección de texto/código de barras obtuvo la mayor cuota de mercado en ingresos, con un 40,1 % en 2024, gracias a su papel crucial en la logística, el comercio minorista y la fabricación para la identificación, clasificación y gestión de inventario de productos.

Se proyecta que el segmento de detección de contornos crecerá a la tasa más rápida del 12,9% entre 2025 y 2032, impulsado por su uso cada vez mayor en aplicaciones de precisión como la automotriz y la aeroespacial, donde la detección precisa de formas y bordes es esencial para el aseguramiento de la calidad y la verificación del ensamblaje.

- Por tipo de lente

Según el tipo de lente, el mercado global de cámaras de visión artificial se segmenta en lentes normales, teleobjetivos y gran angular. El segmento de lentes gran angular dominó el mercado con una cuota de mercado del 39,4 % en 2024, gracias a su capacidad para ofrecer un amplio campo de visión y alta resolución, lo que lo hace ideal para aplicaciones como cartografía móvil, inspecciones con drones y sistemas avanzados de asistencia al conductor (ADAS).

Se espera que el segmento de teleobjetivos experimente la tasa de crecimiento más rápida del 13,6% entre 2025 y 2032, impulsado por su uso en aplicaciones que requieren gran aumento e imágenes detalladas, como la inspección de semiconductores y la vigilancia de largo alcance.

- Por tipo de plataforma

Según el tipo de plataforma, el mercado global de cámaras de visión artificial se segmenta en cámaras inalámbricas, cámaras inteligentes/portátiles, cámaras para PC y cámaras wearables. El segmento de cámaras para PC obtuvo la mayor cuota de mercado, con un 52,0%, en 2024, gracias a su superior potencia de procesamiento, escalabilidad y capacidad para gestionar algoritmos complejos para aplicaciones de fabricación sofisticadas.

Se prevé que el segmento de cámaras inteligentes y portátiles crecerá al ritmo más rápido del 15,3 % entre 2025 y 2032, impulsado por su tamaño compacto, facilidad de integración y la creciente demanda de inspección de calidad en pequeñas y medianas empresas, particularmente en industrias que adoptan soluciones de fabricación inteligente.

- Por aplicaciones

En función de sus aplicaciones, el mercado global de cámaras de visión artificial se segmenta en guiado, inspección, calibración, identificación, entre otros. El segmento de inspección dominó el mercado con una cuota de mercado del 42,3 % en 2024, gracias a su papel fundamental para garantizar la calidad y el cumplimiento normativo de los productos en industrias como la manufacturera, la automotriz, la electrónica y la farmacéutica.

Se espera que el segmento de identificación sea testigo de la tasa de crecimiento más rápida del 14,0% entre 2025 y 2032, impulsada por el uso creciente de cámaras de visión artificial para la lectura de códigos de barras, el reconocimiento de patrones y el mantenimiento predictivo en iniciativas de logística, comercio minorista y fábricas inteligentes.

Análisis regional del mercado de cámaras de visión artificial

- América del Norte domina el mercado de cámaras de visión artificial con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la adopción temprana de tecnologías de automatización, un sector manufacturero sólido y la presencia de actores clave, con EE. UU. a la cabeza en implementaciones para las industrias automotriz y electrónica.

- Los consumidores y las industrias priorizan las cámaras de visión artificial para la inspección de precisión, la detección de defectos y la automatización de procesos, especialmente en aplicaciones de fabricación inteligente e Industria 4.0. La necesidad de mejorar la productividad y reducir los costes operativos impulsa su adopción en diversos sectores.

- • El crecimiento está respaldado por los avances en las tecnologías de cámaras, como sensores CMOS, imágenes en 3D e integración de IA, junto con la creciente demanda en aplicaciones OEM y de posventa para usos industriales y no industriales.

Análisis del mercado de cámaras de visión artificial en EE. UU.

Estados Unidos domina el mercado norteamericano de cámaras de visión artificial, con la mayor cuota de ingresos, un 76,4 % en 2024, impulsado por la fuerte demanda en los sectores automotriz, de semiconductores y sanitario. La creciente inversión en automatización y control de calidad, sumada a la concienciación de los consumidores sobre los beneficios de la visión artificial para la precisión y la eficiencia, impulsa el crecimiento del mercado. La tendencia hacia las fábricas inteligentes y los marcos regulatorios favorables para la fabricación avanzada acelera aún más su adopción.

Análisis del mercado europeo de cámaras de visión artificial

Se prevé un crecimiento significativo del mercado europeo de cámaras de visión artificial, impulsado por un enfoque en la ingeniería de precisión y la automatización en la fabricación. Países como Alemania, Francia y el Reino Unido muestran una fuerte aceptación debido a la creciente demanda de control de calidad e inspección en los sectores automotriz y electrónico. El énfasis regulatorio en la seguridad y la sostenibilidad ambiental, junto con los avances en las tecnologías de cámaras 3D y SWIR, impulsa la expansión del mercado.

Análisis del mercado de cámaras de visión artificial en el Reino Unido

Se prevé que el mercado británico de cámaras de visión artificial experimente un rápido crecimiento, impulsado por la demanda de automatización en la fabricación y la logística. Los consumidores y las industrias buscan cámaras que mejoren el control de calidad y la eficiencia operativa, a la vez que cumplen con las estrictas normativas de seguridad. El auge de las iniciativas de fabricación inteligente y su creciente adopción en aplicaciones automotrices y farmacéuticas impulsan un crecimiento sostenido del mercado.

Análisis del mercado de cámaras de visión artificial en Alemania

Se espera que Alemania experimente el mayor crecimiento en el mercado europeo de cámaras de visión artificial, impulsado por sus avanzados sectores de automoción y fabricación. La alta demanda de inspección de precisión y soluciones de automatización energéticamente eficientes impulsa su adopción. La integración de tecnologías avanzadas como la IA y las cámaras CMOS de alta resolución en procesos de fabricación de alta gama, junto con la sólida demanda del mercado de accesorios, impulsa un sólido crecimiento del mercado.

Análisis del mercado de cámaras de visión artificial en Asia-Pacífico

Se prevé que la región Asia-Pacífico presente la tasa de crecimiento más rápida, con una cuota de mercado dominante del 43,1 % en 2023, impulsada por la rápida industrialización y la adopción de la automatización en países como China, Japón y Corea del Sur. El aumento de las inversiones en las industrias de electrónica, automoción y semiconductores, junto con iniciativas gubernamentales como "Hecho en China 2025" de China, impulsa la demanda de cámaras de visión artificial. El mayor enfoque en el control de calidad y la fabricación inteligente acelera aún más el crecimiento.

Análisis del mercado de cámaras de visión artificial en Japón

Se prevé un rápido crecimiento del mercado japonés de cámaras de visión artificial, impulsado por su liderazgo en ingeniería de precisión y fabricación automotriz. La fuerte preferencia de los consumidores por cámaras de alta calidad con IA integrada que mejoran la automatización y el control de calidad impulsa la expansión del mercado. La presencia de importantes fabricantes y la creciente integración de la visión artificial en aplicaciones OEM y de posventa contribuyen a un crecimiento sostenido.

Análisis del mercado de cámaras de visión artificial en China

China posee la mayor participación en el mercado de cámaras de visión artificial de Asia-Pacífico, impulsada por su amplia base manufacturera y la rápida adopción de tecnologías de automatización. El enfoque del país en las industrias de electrónica, automoción y semiconductores, sumado al apoyo gubernamental a la Industria 4.0, impulsa la demanda de cámaras de visión artificial avanzadas. Los precios competitivos y la sólida capacidad de producción nacional impulsan aún más la accesibilidad al mercado y el crecimiento.

Cuota de mercado de cámaras de visión artificial

La industria de las cámaras de visión artificial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Basler AG (Alemania)

- Cognex Corporation (EE. UU.)

- KEYENCE CORPORATION (Japón)

- CORPORACIÓN NACIONAL DE INSTRUMENTOS (EE. UU.)

- Corporación OMRON (Japón)

- Teledyne Digital Imaging Inc. (EE. UU.)

- Sony Corporation (Japón)

- SICK AG (Alemania)

- Hitachi Kokusai Electric America, Ltd. (EE. UU.)

- Allied Vision Technologies GmbH (Alemania)

- Hermary (Canadá)

- ISRA VISION AG (Alemania)

- Omron Microscan Systems, Inc. (EE. UU.)

- Toshiba Teli Corporation (Japón)

- Datalogic SpA (Italia)

¿Cuáles son los desarrollos recientes en el mercado global de cámaras de visión artificial?

- En abril de 2024, OMNIVISION presentó los sensores de imagen con obturador CMOS OV9281 y OV9282, diseñados para aplicaciones de visión artificial como robótica guiada por visión, inspección de alta velocidad, escaneo de códigos de barras logísticos y sistemas de transporte inteligentes. Estos sensores de obturador global de alta velocidad ofrecen una resolución de 1 megapíxel (1280 x 800) con la mejor eficiencia cuántica de infrarrojo cercano (NIR) de su clase, lo que garantiza baja latencia y un excelente rendimiento en condiciones de poca luz. El OV9281 captura imágenes a 120 fotogramas por segundo (fps), mientras que el OV9282 ofrece un ángulo de rayo principal (CRA) más amplio de 27 grados, lo que refuerza el liderazgo de OMNIVISION en automatización industrial.

- En febrero de 2024, Teledyne Imaging anunció la adquisición de Adimec Holding BV, empresa neerlandesa que desarrolla cámaras industriales y científicas de alto rendimiento. Esta estrategia amplía la cartera de productos de visión artificial de Teledyne y consolida su presencia en el mercado EMEA. La adquisición se alinea con el enfoque de Teledyne en los sectores de la salud, la defensa global y la inspección de semiconductores, integrando la experiencia de Adimec en imágenes de precisión.

- En agosto de 2023, Cognex Corporation anunció la adquisición de Moritex Corporation por 40 000 millones de yenes (aproximadamente 275 millones de dólares). Esta estrategia amplía la oferta de componentes ópticos de Cognex y consolida su presencia en el creciente mercado japonés de visión artificial. Moritex, líder mundial en componentes ópticos, cuenta con 50 años de experiencia proporcionando soluciones de alta precisión a fabricantes de equipos industriales. Esta adquisición refuerza la capacidad de Cognex para ofrecer soluciones integradas de visión artificial, combinando la experiencia en óptica de Moritex con las tecnologías avanzadas de imagen de Cognex.

- En julio de 2023, Basler AG reforzó su presencia en el mercado chino de visión artificial al asociarse con Beijing Sanbao Xingye (MVLZ) Image Tech. Co., Ltd. Esta colaboración fortalece la red de distribución de Basler, garantizando un mayor acceso a sus soluciones de cámaras industriales y de fabricación. La alianza integra la experiencia de MVLZ en componentes de procesamiento de imágenes, optimizando la eficiencia de la cadena de suministro y la atención al cliente. Al expandir su presencia en la región de crecimiento estratégico de Asia, Basler busca ofrecer tecnología de visión artificial de vanguardia adaptada a las necesidades de la industria local.

- En mayo de 2023, Zivid lanzó la serie de cámaras a color 3D Zivid Two+, diseñadas para aplicaciones de automatización robótica como despaletizado, selección de contenedores y ensamblaje. Estas cámaras incorporan tecnología de luz estructurada de alta velocidad, que ofrece una precisión de profundidad excepcional e imágenes con colores vibrantes. La serie Zivid Two+ R mejora las capacidades de visión artificial, permitiendo un reconocimiento preciso de objetos incluso en entornos difíciles. Con opciones de campo de visión optimizado, la serie satisface diversas necesidades de automatización industrial, lo que refuerza el liderazgo de Zivid en tecnología de visión 3D.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CÁMARAS DE VISIÓN ARTIFICIAL: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.2 MAPEO DE PENETRACIÓN Y CRECIMIENTO DE POSIBILIDADES

5.3 ESTRATEGIAS CLAVE DE PRECIOS DE LA COMPETENCIA

5.4 ANÁLISIS DE TECNOLOGÍA

5.4.1 TECNOLOGÍAS CLAVE

5.4.2 TECNOLOGÍAS COMPLEMENTARIAS

5.4.3 TECNOLOGÍAS ADYACENTES

FIGURA 1 MATRIZ TECNOLÓGICA

Empresa Producto/Servicio ofrecido

5.5 ANÁLISIS COMPETITIVO DE LA EMPRESA

5.5.1 DESARROLLO ESTRATÉGICO

5.5.2 PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

5.5.2.1. DESAFÍOS

5.5.2.2. IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (DE TERCEROS)

5.5.3 GASTO EN TECNOLOGÍA DE LA EMPRESA

5.5.4 BASE DE CLIENTES

5.5.5 POSICIONAMIENTO DEL SERVICIO

5.5.6 COMENTARIOS/CALIFICACIÓN DE LOS CLIENTES (B2B O B2C)

5.5.7 ALCANCE DE LA APLICACIÓN

5.5.8 MATRIZ DE LA PLATAFORMA DE SERVICIO

FIGURA 2 ANÁLISIS COMPARATIVO DE EMPRESAS

Parámetros de la empresa A

Cuota de mercado

Crecimiento (%)

Público objetivo

Estructura de precios

Estrategias de mercado

Comentarios de los clientes

Posicionamiento del servicio

Comentarios/calificaciones de los clientes

Desarrollo estratégico

Adquisiciones y su valor (USD Millones)

Alcance de la aplicación

FIGURA 3 MATRIZ DE LA PLATAFORMA DE SERVICIOS DE LA EMPRESA

5.6 DETALLES DE FINANCIAMIENTO: DATOS DEL INVERSOR, MOTIVO DE LA INVERSIÓN DEL INVERSOR

5.7 CASOS DE USO Y SU ANÁLISIS

FIGURA 4 ANÁLISIS DE CASOS USADOS

Empresa Producto/Servicio ofrecido

6 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR TIPO

6.1 INFORMACIÓN GENERAL

6.2 ESCANEO DE ÁREA

6.2.1 TIPO DE PÍXEL

6.2.1.1. MENOS DE 1 MP

6.2.1.2. 1 A 3 MP

6.2.1.3. 3 A 5 MP

6.2.1.4. 5 A 10 MP

6.2.1.5. MÁS DE 10 MP

6.2.1.6. OTROS

6.3 ESCANEO DE LÍNEA

6.3.1 TIPO DE PÍXEL

6.3.1.1. MENOS DE 1 MP

6.3.1.2. 1 A 3 MP

6.3.1.3. 3 A 5 MP

6.3.1.4. 5 A 8 MP

6.3.1.5. 8 A 12 MP

6.3.1.6.12 MP

6.3.1.7. OTROS

6.4 INFRARROJO DE ONDA CORTA

6.4.1 TIPO DE PÍXEL

6.4.1.1. MENOS DE 1 MP

6.4.1.2. 1 A 3 MP

6.4.1.3. 3 A 5 MP

6.4.1.4. 5 A 8 MP

6.4.1.5. 8 A 12 MP

6.4.1.6.12 MP

6.4.1.7. OTROS

6.5 TIEMPO DE VUELO

6.5.1 TIPO DE PÍXEL

6.5.1.1. MENOS DE 1 MP

6.5.1.2. 1 A 3 MP

6.5.1.3. 3 A 5 MP

6.5.1.4. 5 A 8 MP

6.5.1.5. 8 A 12 MP

6.5.1.6.12 MP

6.5.1.7. OTROS

7 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR TIPO DE PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 BASADO EN PC

7.3 CÁMARAS INTELIGENTES

7.4 OTROS

8 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR TIPO DE PROCESO

8.1 DESCRIPCIÓN GENERAL

8.2 1D

8.3 2D

8.4 3D

9 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR COMPONENTES

9.1 INFORMACIÓN GENERAL

9.2 CÁMARAS

9.3 SENSORES

9.4 PROCESADORES

10 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR TIPO DE LENTE

10.1 INFORMACIÓN GENERAL

10.2 LENTES TELECÉNTRICAS

10.3 OBJETIVOS MACRO

10.4 LENTES DE DISTANCIA FOCAL FIJA

10.5 OBJETIVOS DE GRAN FORMATO Y ESCANEO DE LÍNEA

10.6 OTROS

11 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR DETECCIÓN

11.1 INFORMACIÓN GENERAL

11.2 RECONOCIMIENTO DE CÓDIGOS DE BARRAS/CARACTERES

11.3 DETECCIÓN DE PUNTOS

11.4 DETECCIÓN DE COLOR

11.5 OTROS

12 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR APLICACIÓN

12.1 INFORMACIÓN GENERAL

12.2 MEDICIÓN

12.3 IDENTIFICACIÓN

12.4 POSICIONAMIENTO

12.5 ORIENTACIÓN

12.6 OTROS

13 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR USUARIO FINAL

14 RESUMEN

14.1 DESCRIPCIÓN GENERAL

14.2 AUTOMOTRIZ

14.2.1 TIPO

14.2.1.1. ESCANEO DE ÁREA

14.2.1.1.1. TIPO DE PÍXEL

14.2.1.1.1.1 MENOS DE 1MP

14.2.1.1.1.2 1 A 3 MP

14.2.1.1.1.3 3 A 5 MP

14.2.1.1.1.4 5 A 10 MP

14.2.1.1.1.5 MÁS DE 10 MP

14.2.1.2. ESCANEO DE LÍNEA

14.2.1.2.1. TIPO DE PÍXEL

14.2.1.2.1.1 MENOS DE 1 MP

14.2.1.2.1.2 1 A 3 MP

14.2.1.2.1.3 3 A 5 MP

14.2.1.2.1.4 5 A 8 MP

14.2.1.2.1.5 8 A 12 MP

14.2.1.2.1.6 12 MP

14.2.1.3. INFRARROJO DE ONDA CORTA

14.2.1.3.1. TIPO DE PÍXEL

14.2.1.3.1.1 MENOS DE 1 MP

14.2.1.3.1.2 1 A 3 MP

14.2.1.3.1.3 3 A 5 MP

14.2.1.3.1.4 5 A 8 MP

14.2.1.3.1.5 8 A 12 MP

14.2.1.3.1.6 12 MP

14.2.1.4. TIEMPO DE VUELO

14.2.1.4.1. TIPO DE PÍXEL

14.2.1.4.1.1 MENOS DE 1 MP

14.2.1.4.1.2 1 A 3 MP

14.2.1.4.1.3 3 A 5 MP

14.2.1.4.1.4 5 A 8 MP

14.2.1.4.1.5 8 A 12 MP

14.2.1.4.1.6 12 MP

14.3 SOLICITUD DEL CONSUMIDOR

14.3.1 TIPO

14.3.1.1. ESCANEO DE ÁREA

14.3.1.1.1. TIPO DE PÍXEL

14.3.1.1.1.1 MENOS DE 1MP

14.3.1.1.1.2 1 A 3 MP

14.3.1.1.1.3 3 A 5 MP

14.3.1.1.1.4 5 A 10 MP

14.3.1.1.1.5 MÁS DE 10 MP

14.3.1.2. ESCANEO DE LÍNEA

14.3.1.2.1. TIPO DE PÍXEL

14.3.1.2.1.1 MENOS DE 1 MP

14.3.1.2.1.2 1 A 3 MP

14.3.1.2.1.3 3 A 5 MP

14.3.1.2.1.4 5 A 8 MP

14.3.1.2.1.5 8 A 12 MP

14.3.1.2.1.6 12 MP

14.3.1.3. INFRARROJO DE ONDA CORTA

14.3.1.3.1. TIPO DE PÍXEL

14.3.1.3.1.1 MENOS DE 1 MP

14.3.1.3.1.2 1 A 3 MP

14.3.1.3.1.3 3 A 5 MP

14.3.1.3.1.4 5 A 8 MP

14.3.1.3.1.5 8 A 12 MP

14.3.1.3.1.6 12 MP

14.3.1.4. TIEMPO DE VUELO

14.3.1.4.1. TIPO DE PÍXEL

14.3.1.4.1.1 MENOS DE 1 MP

14.3.1.4.1.2 1 A 3 MP

14.3.1.4.1.3 3 A 5 MP

14.3.1.4.1.4 5 A 8 MP

14.3.1.4.1.5 8 A 12 MP

14.3.1.4.1.6 12 MP

14.4 ELECTRÓNICA Y SEMICONDUCTORES

14.4.1 TIPO

14.4.1.1. ESCANEO DE ÁREA

14.4.1.1.1. TIPO DE PÍXEL

14.4.1.1.1.1 MENOS DE 1MP

14.4.1.1.1.2 1 A 3 MP

14.4.1.1.1.3 3 A 5 MP

14.4.1.1.1.4 5 A 10 MP

14.4.1.1.1.5 MÁS DE 10 MP

14.4.1.2. ESCANEO DE LÍNEA

14.4.1.2.1. TIPO DE PÍXEL

14.4.1.2.1.1 MENOS DE 1 MP

14.4.1.2.1.2 1 A 3 MP

14.4.1.2.1.3 3 A 5 MP

14.4.1.2.1.4 5 A 8 MP

14.4.1.2.1.5 8 A 12 MP

14.4.1.2.1.6 12 MP

14.4.1.3. INFRARROJO DE ONDA CORTA

14.4.1.3.1. TIPO DE PÍXEL

14.4.1.3.1.1 MENOS DE 1 MP

14.4.1.3.1.2 1 A 3 MP

14.4.1.3.1.3 3 A 5 MP

14.4.1.3.1.4 5 A 8 MP

14.4.1.3.1.5 8 A 12 MP

14.4.1.3.1.6 12 MP

14.4.1.4. TIEMPO DE VUELO

14.4.1.4.1. TIPO DE PÍXEL

14.4.1.4.1.1 MENOS DE 1 MP

14.4.1.4.1.2 1 A 3 MP

14.4.1.4.1.3 3 A 5 MP

14.4.1.4.1.4 5 A 8 MP

14.4.1.4.1.5 8 A 12 MP

14.4.1.4.1.6 12 MP

14.5 VIDRIO

14.5.1 TIPO

14.5.1.1. ESCANEO DE ÁREA

14.5.1.1.1. TIPO DE PÍXEL

14.5.1.1.1.1 MENOS DE 1MP

14.5.1.1.1.2 1 A 3 MP

14.5.1.1.1.3 3 A 5 MP

14.5.1.1.1.4 5 A 10 MP

14.5.1.1.1.5 MÁS DE 10 MP

14.5.1.2. ESCANEO DE LÍNEA

14.5.1.2.1. TIPO DE PÍXEL

14.5.1.2.1.1 MENOS DE 1 MP

14.5.1.2.1.2 1 A 3 MP

14.5.1.2.1.3 3 A 5 MP

14.5.1.2.1.4 5 A 8 MP

14.5.1.2.1.5 8 A 12 MP

14.5.1.2.1.6 12 MP

14.5.1.3. INFRARROJO DE ONDA CORTA

14.5.1.3.1. TIPO DE PÍXEL

14.5.1.3.1.1 MENOS DE 1 MP

14.5.1.3.1.2 1 A 3 MP

14.5.1.3.1.3 3 A 5 MP

14.5.1.3.1.4 5 A 8 MP

14.5.1.3.1.5 8 A 12 MP

14.5.1.3.1.6 12 MP

14.5.1.4. TIEMPO DE VUELO

14.5.1.4.1. TIPO DE PÍXEL

14.5.1.4.1.1 MENOS DE 1 MP

14.5.1.4.1.2 1 A 3 MP

14.5.1.4.1.3 3 A 5 MP

14.5.1.4.1.4 5 A 8 MP

14.5.1.4.1.5 8 A 12 MP

14.5.1.4.1.6 12 MP

14.6 METAL

14.6.1 TIPO

14.6.1.1. ESCANEO DE ÁREA

14.6.1.1.1. TIPO DE PÍXEL

14.6.1.1.1.1 MENOS DE 1MP

14.6.1.1.1.2 1 A 3 MP

14.6.1.1.1.3 3 A 5 MP

14.6.1.1.1.4 5 A 10 MP

14.6.1.1.1.5 MÁS DE 10 MP

14.6.1.2. ESCANEO DE LÍNEA

14.6.1.2.1. TIPO DE PÍXEL

14.6.1.2.1.1 MENOS DE 1 MP

14.6.1.2.1.2 1 A 3 MP

14.6.1.2.1.3 3 A 5 MP

14.6.1.2.1.4 5 A 8 MP

14.6.1.2.1.5 8 A 12 MP

14.6.1.2.1.6 12 MP

14.6.1.3. INFRARROJO DE ONDA CORTA

14.6.1.3.1. TIPO DE PÍXEL

14.6.1.3.1.1 MENOS DE 1 MP

14.6.1.3.1.2 1 A 3 MP

14.6.1.3.1.3 3 A 5 MP

14.6.1.3.1.4 5 A 8 MP

14.6.1.3.1.5 8 A 12 MP

14.6.1.3.1.6 12 MP

14.6.1.4. TIEMPO DE VUELO

14.6.1.4.1. TIPO DE PÍXEL

14.6.1.4.1.1 MENOS DE 1 MP

14.6.1.4.1.2 1 A 3 MP

14.6.1.4.1.3 3 A 5 MP

14.6.1.4.1.4 5 A 8 MP

14.6.1.4.1.5 8 A 12 MP

14.6.1.4.1.6 12 MP

14.7 MADERA Y PAPEL

14.7.1 TIPO

14.7.1.1. ESCANEO DE ÁREA

14.7.1.1.1. TIPO DE PÍXEL

14.7.1.1.1.1 MENOS DE 1MP

14.7.1.1.1.2 1 A 3 MP

14.7.1.1.1.3 3 A 5 MP

14.7.1.1.1.4 5 A 10 MP

14.7.1.1.1.5 MÁS DE 10 MP

14.7.1.2. ESCANEO DE LÍNEA

14.7.1.2.1. TIPO DE PÍXEL

14.7.1.2.1.1 MENOS DE 1 MP

14.7.1.2.1.2 1 A 3 MP

14.7.1.2.1.3 3 A 5 MP

14.7.1.2.1.4 5 A 8 MP

14.7.1.2.1.5 8 A 12 MP

14.7.1.2.1.6 12 MP

14.7.1.3. INFRARROJO DE ONDA CORTA

14.7.1.3.1. TIPO DE PÍXEL

14.7.1.3.1.1 MENOS DE 1 MP

14.7.1.3.1.2 1 A 3 MP

14.7.1.3.1.3 3 A 5 MP

14.7.1.3.1.4 5 A 8 MP

14.7.1.3.1.5 8 A 12 MP

14.7.1.3.1.6 12 MP

14.7.1.4. TIEMPO DE VUELO

14.7.1.4.1. TIPO DE PÍXEL

14.7.1.4.1.1 MENOS DE 1 MP

14.7.1.4.1.2 1 A 3 MP

14.7.1.4.1.3 3 A 5 MP

14.7.1.4.1.4 5 A 8 MP

14.7.1.4.1.5 8 A 12 MP

14.7.1.4.1.6 12 MP

14.8 FARMACÉUTICA

14.8.1 TIPO

14.8.1.1. ESCANEO DE ÁREA

14.8.1.1.1. TIPO DE PÍXEL

14.8.1.1.1.1 MENOS DE 1MP

14.8.1.1.1.2 1 A 3 MP

14.8.1.1.1.3 3 A 5 MP

14.8.1.1.1.4 5 A 10 MP

14.8.1.1.1.5 MÁS DE 10 MP

14.8.1.2. ESCANEO DE LÍNEA

14.8.1.2.1. TIPO DE PÍXEL

14.8.1.2.1.1 MENOS DE 1 MP

14.8.1.2.1.2 1 A 3 MP

14.8.1.2.1.3 3 A 5 MP

14.8.1.2.1.4 5 A 8 MP

14.8.1.2.1.5 8 A 12 MP

14.8.1.2.1.6 12 MP

14.8.1.3. INFRARROJO DE ONDA CORTA

14.8.1.3.1. TIPO DE PÍXEL

14.8.1.3.1.1 MENOS DE 1 MP

14.8.1.3.1.2 1 A 3 MP

14.8.1.3.1.3 3 A 5 MP

14.8.1.3.1.4 5 A 8 MP

14.8.1.3.1.5 8 A 12 MP

14.8.1.3.1.6 12 MP

14.8.1.4. TIEMPO DE VUELO

14.8.1.4.1. TIPO DE PÍXEL

14.8.1.4.1.1 MENOS DE 1 MP

14.8.1.4.1.2 1 A 3 MP

14.8.1.4.1.3 3 A 5 MP

14.8.1.4.1.4 5 A 8 MP

14.8.1.4.1.5 8 A 12 MP

14.8.1.4.1.6 12 MP

14.9 ALIMENTOS Y BEBIDAS

14.9.1 TIPO

14.9.1.1. ESCANEO DE ÁREA

14.9.1.1.1. TIPO DE PÍXEL

14.9.1.1.1.1 MENOS DE 1MP

14.9.1.1.1.2 1 A 3 MP

14.9.1.1.1.3 3 A 5 MP

14.9.1.1.1.4 5 A 10 MP

14.9.1.1.1.5 MÁS DE 10 MP

14.9.1.2. ESCANEO DE LÍNEA

14.9.1.2.1. TIPO DE PÍXEL

14.9.1.2.1.1 MENOS DE 1 MP

14.9.1.2.1.2 1 A 3 MP

14.9.1.2.1.3 3 A 5 MP

14.9.1.2.1.4 5 A 8 MP

14.9.1.2.1.5 8 A 12 MP

14.9.1.2.1.6 12 MP

14.9.1.3. INFRARROJO DE ONDA CORTA

14.9.1.3.1. TIPO DE PÍXEL

14.9.1.3.1.1 MENOS DE 1 MP

14.9.1.3.1.2 1 A 3 MP

14.9.1.3.1.3 3 A 5 MP

14.9.1.3.1.4 5 A 8 MP

14.9.1.3.1.5 8 A 12 MP

14.9.1.3.1.6 12 MP

14.9.1.4. TIEMPO DE VUELO

14.9.1.4.1. TIPO DE PÍXEL

14.9.1.4.1.1 MENOS DE 1 MP

14.9.1.4.1.2 1 A 3 MP

14.9.1.4.1.3 3 A 5 MP

14.9.1.4.1.4 5 A 8 MP

14.9.1.4.1.5 8 A 12 MP

14.9.1.4.1.6 12 MP

14.1 CAUCHO Y PLÁSTICO

14.10.1 TIPO

14.10.1.1. ESCANEO DE ÁREA

14.10.1.1.1. TIPO DE PÍXEL

14.10.1.1.1.1 MENOS DE 1MP

14.10.1.1.1.2 1 A 3 MP

14.10.1.1.1.3 3 A 5 MP

14.10.1.1.1.4 5 A 10 MP

14.10.1.1.1.5 MÁS DE 10 MP

14.10.1.2. ESCANEO DE LÍNEA

14.10.1.2.1. TIPO DE PÍXEL

14.10.1.2.1.1 MENOS DE 1MP

14.10.1.2.1.2 1 A 3 MP

14.10.1.2.1.3 3 A 5 MP

14.10.1.2.1.4 5 A 8 MP

14.10.1.2.1.5 8 A 12 MP

14.10.1.2.1.6 12 MP

14.10.1.3. INFRARROJO DE ONDA CORTA

14.10.1.3.1. TIPO DE PÍXEL

14.10.1.3.1.1 MENOS DE 1MP

14.10.1.3.1.2 1 A 3 MP

14.10.1.3.1.3 3 A 5 MP

14.10.1.3.1.4 5 A 8 MP

14.10.1.3.1.5 8 A 12 MP

14.10.1.3.1.6 12 MP

14.10.1.4. TIEMPO DE VUELO

14.10.1.4.1. TIPO DE PÍXEL

14.10.1.4.1.1 MENOS DE 1 MP

14.10.1.4.1.2 1 A 3 MP

14.10.1.4.1.3 3 A 5 MP

14.10.1.4.1.4 5 A 8 MP

14.10.1.4.1.5 8 A 12 MP

14.10.1.4.1.6 12 MP

14.11 IMPRESIÓN

14.11.1 TIPO

14.11.1.1. ESCANEO DE ÁREA

14.11.1.1.1. TIPO DE PÍXEL

14.11.1.1.1.1 MENOS DE 1MP

14.11.1.1.1.2 1 A 3 MP

14.11.1.1.1.3 3 A 5 MP

14.11.1.1.1.4 5 A 10 MP

14.11.1.1.1.5 MÁS DE 10 MP

14.11.1.2. ESCANEO DE LÍNEA

14.11.1.2.1. TIPO DE PÍXEL

14.11.1.2.1.1 MENOS DE 1MP

14.11.1.2.1.2 1 A 3 MP

14.11.1.2.1.3 3 A 5 MP

14.11.1.2.1.4 5 A 8 MP

14.11.1.2.1.5 8 A 12 MP

14.11.1.2.1.6 12 MP

14.11.1.3. INFRARROJO DE ONDA CORTA

14.11.1.3.1. TIPO DE PÍXEL

14.11.1.3.1.1 MENOS DE 1MP

14.11.1.3.1.2 1 A 3 MP

14.11.1.3.1.3 3 A 5 MP

14.11.1.3.1.4 5 A 8 MP

14.11.1.3.1.5 8 A 12 MP

14.11.1.3.1.6 12 MP

14.11.1.4. TIEMPO DE VUELO

14.11.1.4.1. TIPO DE PÍXEL

14.11.1.4.1.1 MENOS DE 1MP

14.11.1.4.1.2 1 A 3 MP

14.11.1.4.1.3 3 A 5 MP

14.11.1.4.1.4 5 A 8 MP

14.11.1.4.1.5 8 A 12 MP

14.11.1.4.1.6 12 MP

14.12 MAQUINARIA

14.12.1 TIPO

14.12.1.1. ESCANEO DE ÁREA

14.12.1.1.1. TIPO DE PÍXEL

14.12.1.1.1.1 MENOS DE 1MP

14.12.1.1.1.2 1 A 3 MP

14.12.1.1.1.3 3 A 5 MP

14.12.1.1.1.4 5 A 10 MP

14.12.1.1.1.5 MÁS DE 10 MP

14.12.1.2. ESCANEO DE LÍNEA

14.12.1.2.1. TIPO DE PÍXEL

14.12.1.2.1.1 MENOS DE 1MP

14.12.1.2.1.2 1 A 3 MP

14.12.1.2.1.3 3 A 5 MP

14.12.1.2.1.4 5 A 8 MP

14.12.1.2.1.5 8 A 12 MP

14.12.1.2.1.6 12 MP

14.12.1.3. INFRARROJO DE ONDA CORTA

14.12.1.3.1. TIPO DE PÍXEL

14.12.1.3.1.1 MENOS DE 1MP

14.12.1.3.1.2 1 A 3 MP

14.12.1.3.1.3 3 A 5 MP

14.12.1.3.1.4 5 A 8 MP

14.12.1.3.1.5 8 A 12 MP

14.12.1.3.1.6 12 MP

14.12.1.4. TIEMPO DE VUELO

14.12.1.4.1. TIPO DE PÍXEL

14.12.1.4.1.1 MENOS DE 1 MP

14.12.1.4.1.2 1 A 3 MP

14.12.1.4.1.3 3 A 5 MP

14.12.1.4.1.4 5 A 8 MP

14.12.1.4.1.5 8 A 12 MP

14.12.1.4.1.6 12 MP

14.13 TEXTOS

14.13.1 TIPO

14.13.1.1. ESCANEO DE ÁREA

14.13.1.1.1. TIPO DE PÍXEL

14.13.1.1.1.1 MENOS DE 1MP

14.13.1.1.1.2 1 A 3 MP

14.13.1.1.1.3 3 A 5 MP

14.13.1.1.1.4 5 A 10 MP

14.13.1.1.1.5 MÁS DE 10 MP

14.13.1.2. ESCANEO DE LÍNEA

14.13.1.2.1. TIPO DE PÍXEL

14.13.1.2.1.1 MENOS DE 1MP

14.13.1.2.1.2 1 A 3 MP

14.13.1.2.1.3 3 A 5 MP

14.13.1.2.1.4 5 A 8 MP

14.13.1.2.1.5 8 A 12 MP

14.13.1.2.1.6 12 MP

14.13.1.3. INFRARROJO DE ONDA CORTA

14.13.1.3.1. TIPO DE PÍXEL

14.13.1.3.1.1 MENOS DE 1MP

14.13.1.3.1.2 1 A 3 MP

14.13.1.3.1.3 3 A 5 MP

14.13.1.3.1.4 5 A 8 MP

14.13.1.3.1.5 8 A 12 MP

14.13.1.3.1.6 12 MP

14.13.1.4. TIEMPO DE VUELO

14.13.1.4.1. TIPO DE PÍXEL

14.13.1.4.1.1 MENOS DE 1MP

14.13.1.4.1.2 1 A 3 MP

14.13.1.4.1.3 3 A 5 MP

14.13.1.4.1.4 5 A 8 MP

14.13.1.4.1.5 8 A 12 MP

14.13.1.4.1.6 12 MP

14.14 OTROS

15

16 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, POR REGIÓN

MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DEL NORTE

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 Reino Unido

16.2.3 FRANCIA

16.2.4 ITALIA

16.2.5 ESPAÑA

16.2.6 PAÍSES BAJOS

16.2.7 SUIZA

16.2.8 TURQUÍA

16.2.9 BÉLGICA

16.2.10 RUSIA

16.2.11 SUECIA

16.2.12 FINLAND

16.2.13 DINAMARCA

16.2.14 NORUEGA

16.2.15 POLONIA

16.2.16 RESTO DE EUROPA

16.3 ASIA-PACÍFICO

16.3.1 CHINA

16.3.2 JAPÓN

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 SINGAPUR

16.3.6 AUSTRALIA Y NUEVA ZELANDA

16.3.7 MALASIA

16.3.8 FILIPINAS

16.3.9 TAILANDIA

16.3.10 INDONESIA

16.3.11 RESTO DE ASIA-PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 EGIPTO

16.5.3 ARABIA SAUDITA

16.5.4 Emiratos Árabes Unidos

16.5.5 ISRAEL

16.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

16.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

17 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

17.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 CAMBIOS REGLAMENTARIOS

17.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

18 MERCADO GLOBAL DE CÁMARAS DE VISIÓN ARTIFICIAL, ANÁLISIS FODA Y DBMR

19 MERCADO MUNDIAL DE CÁMARAS DE VISIÓN ARTIFICIAL, PERFIL DE LA EMPRESA

19.1 BASLER AG

19.1.1 INSTANTÁNEA DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 PORTAFOLIO DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 CORPORACIÓN COGNEX

19.2.1 INSTANTÁNEA DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 PORTAFOLIO DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 CORPORACIÓN KEYENCE

19.3.1 INSTANTÁNEA DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 PORTAFOLIO DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 CORPORACIÓN NACIONAL DE INSTRUMENTOS

19.4.1 INSTANTÁNEA DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 PORTAFOLIO DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 CORPORACIÓN OMRON

19.5.1 INSTANTÁNEA DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 PORTAFOLIO DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 TELEDYNE TECHNOLOGIES INC.

19.6.1 INSTANTÁNEA DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 PORTAFOLIO DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 CORPORACIÓN SONY

19.7.1 INSTANTÁNEA DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 PORTAFOLIO DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19.8 SICK AG

19.8.1 INSTANTÁNEA DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 PORTAFOLIO DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 HITACHI KOKUSAI ELECTRIC AMERICA, LTD.

19.9.1 INSTANTÁNEA DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 PORTAFOLIO DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 ALLIED VISION TECHNOLOGIES GMBH

19.10.1 INSTANTÁNEA DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 PORTAFOLIO DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 HERMANO.

19.11.1 INSTANTÁNEA DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 PORTAFOLIO DE PRODUCTOS

19.11.5 DESARROLLOS RECIENTES

19.12 ISRA VISION AG

19.12.1 INSTANTÁNEA DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 PRESENCIA GEOGRÁFICA

19.12.4 PORTAFOLIO DE PRODUCTOS

19.12.5 DESARROLLOS RECIENTES

19.13 SISTEMAS OMRON MICROSCAN, INC.

19.13.1 INSTANTÁNEA DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 PRESENCIA GEOGRÁFICA

19.13.4 PORTAFOLIO DE PRODUCTOS

19.13.5 DESARROLLOS RECIENTES

19.14 CORPORACIÓN TOSHIBA TELI,

19.14.1 INSTANTÁNEA DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 PRESENCIA GEOGRÁFICA

19.14.4 PORTAFOLIO DE PRODUCTOS

19.14.5 DESARROLLOS RECIENTES

19.15 DATASENSING SPA

19.15.1 INSTANTÁNEA DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 PRESENCIA GEOGRÁFICA

19.15.4 PORTAFOLIO DE PRODUCTOS

19.15.5 DESARROLLOS RECIENTES

19.16 LMI TECHNOLOGIES INC.

19.16.1 INSTANTÁNEA DE LA EMPRESA

19.16.2 ANÁLISIS DE INGRESOS

19.16.3 PRESENCIA GEOGRÁFICA

19.16.4 PORTAFOLIO DE PRODUCTOS

19.16.5 DESARROLLOS RECIENTES

19.17 MVTEC SOFTWARE GMBH

19.17.1 INSTANTÁNEA DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PRESENCIA GEOGRÁFICA

19.17.4 PORTAFOLIO DE PRODUCTOS

19.17.5 ACONTECIMIENTOS RECIENTES

19.18 CANON USA, INC

19.18.1 INSTANTÁNEA DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 PRESENCIA GEOGRÁFICA

19.18.4 PORTAFOLIO DE PRODUCTOS

19.18.5 ACONTECIMIENTOS RECIENTES

19.19 CORPORACIÓN NIKON

19.19.1 INSTANTÁNEA DE LA EMPRESA

19.19.2 ANÁLISIS DE INGRESOS

19.19.3 PRESENCIA GEOGRÁFICA

19.19.4 PORTAFOLIO DE PRODUCTOS

19.19.5 ACONTECIMIENTOS RECIENTES

19.2 JAI A/S

19.20.1 INSTANTÁNEA DE LA EMPRESA

19.20.2 ANÁLISIS DE INGRESOS

19.20.3 PRESENCIA GEOGRÁFICA

19.20.4 PORTAFOLIO DE PRODUCTOS

19.20.5 ACONTECIMIENTOS RECIENTES

19.21 TELEDYNE LIMITADA

19.21.1 INSTANTÁNEA DE LA EMPRESA

19.21.2 ANÁLISIS DE INGRESOS

19.21.3 PRESENCIA GEOGRÁFICA

19.21.4 PORTAFOLIO DE PRODUCTOS

19.21.5 ACONTECIMIENTOS RECIENTES

19.22 BAUMER

19.22.1 INSTANTÁNEA DE LA EMPRESA

19.22.2 ANÁLISIS DE INGRESOS

19.22.3 PRESENCIA GEOGRÁFICA

19.22.4 PORTAFOLIO DE PRODUCTOS

19.22.5 ACONTECIMIENTOS RECIENTES

19.23 TELEDYNE FLIR LLC

19.23.1 INSTANTÁNEA DE LA EMPRESA

19.23.2 ANÁLISIS DE INGRESOS

19.23.3 PRESENCIA GEOGRÁFICA

19.23.4 PORTAFOLIO DE PRODUCTOS

19.23.5 DESARROLLOS RECIENTES

19.24 VIEWORKS CO., LTD

19.24.1 INSTANTÁNEA DE LA EMPRESA

19.24.2 ANÁLISIS DE INGRESOS

19.24.3 PRESENCIA GEOGRÁFICA

19.24.4 PORTAFOLIO DE PRODUCTOS

19.24.5 DESARROLLOS RECIENTES

19.25 IDS SISTEMAS DE DESARROLLO DE IMÁGENES GMBH

19.25.1 INSTANTÁNEA DE LA EMPRESA

19.25.2 ANÁLISIS DE INGRESOS

19.25.3 PRESENCIA GEOGRÁFICA

19.25.4 PORTAFOLIO DE PRODUCTOS

19.25.5 ACONTECIMIENTOS RECIENTES

20 CONCLUSIÓN

21 CUESTIONARIO

22 INFORMES RELACIONADOS

23 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.