Global Medical Billing Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

19.30 Billion

USD

47.78 Billion

2025

2033

USD

19.30 Billion

USD

47.78 Billion

2025

2033

| 2026 –2033 | |

| USD 19.30 Billion | |

| USD 47.78 Billion | |

| % | |

|

Global Medical Billing Software Market, By Type (Claims Scrubbing, Code and Charge Entry, Compliance Tracking, Professional Billing, and Institutional Billing), Componente (Solution and Services), Aplicación (Hospitals, Clínicas y otros), Opciones de precios (One-Time, Annual, Monthly, and Others), Despliegue (Cloud and On-Premise), End-User Medical Trend

Mercado de software de facturación médicaSinopsis

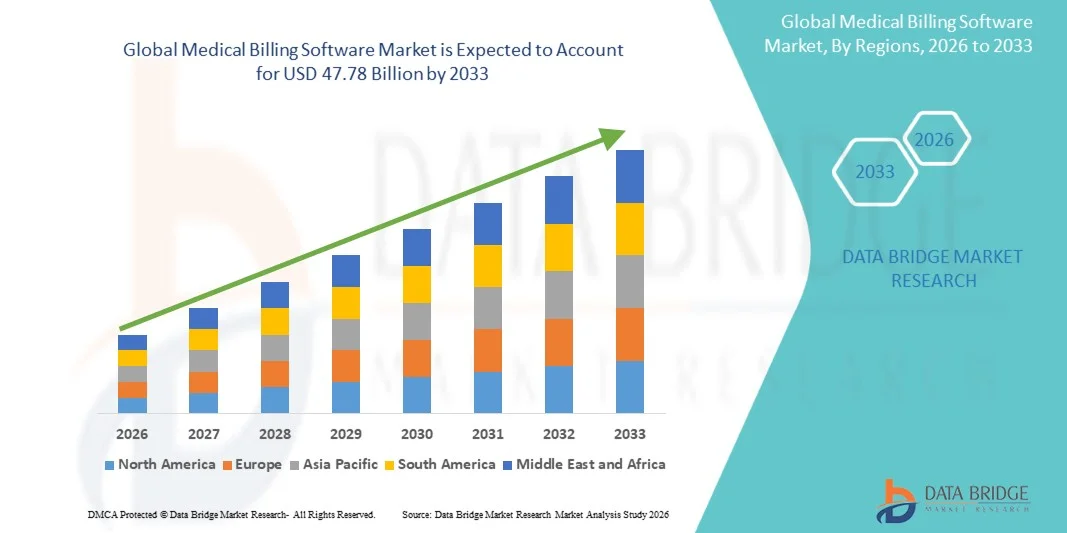

El mercado de software de facturación médica fue valorado enUSD 19.30 billion in 2025y se prevé que alcanceUSD 47.78 mil millones en 2033, creciendo en unCAGR of 12.00% from 2026 to 2033. El mercado está experimentando un crecimiento constante impulsado por el aumento de la digitalización sanitaria, la creciente demanda de soluciones de gestión de ciclos de ingresos simplificados y la creciente adopción de plataformas de TI sanitaria basadas en la nube en hospitales, clínicas y centros de diagnóstico.

La creciente carga de las tareas administrativas sanitarias, la creciente complejidad del procesamiento de reclamaciones de seguros y los estrictos requisitos reglamentarios relacionados con la codificación médica y el reembolso son alentadores para los proveedores de atención médica para implementar soluciones avanzadas de software de facturación. Las plataformas de facturación médica integradas y habilitadas por AI están reemplazando cada vez más los sistemas de facturación manual en muchas organizaciones de salud, ofreciendo una mejor precisión de reclamación, ciclos de reembolso más rápidos, reducción de los costos operacionales y mejora de la gestión del cumplimiento.

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Software de Facturación Médica con la mayor cuota de ingresos del 38,46% en 2025, con el apoyo de infraestructura de TI avanzada, alto gasto sanitario y adopción generalizada de soluciones de gestión del ciclo de ingresos digitales.

- El segmento de Facturación Profesional encabezó el mercado con una cuota de 36,48% en 2025, impulsada por el creciente número de prácticas médicas, instalaciones ambulatorias y centros de atención especializada que adoptan soluciones automatizadas de facturación para la gestión eficiente del reembolso.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 13,1% de 2026 a 2033, alimentada por la digitalización rápida de la salud, la expansión de las redes privadas de salud y la creciente adopción de soluciones de TI sanitaria en China, India y el Sudeste Asiático.

- Claims Scrubbing es el tipo de crecimiento más rápido, proyectado para registrar un CAGR de 13,5%, lo que refleja el aumento de la necesidad de reducir las negaciones de reclamaciones y mejorar la precisión del reembolso.

- El segmento Solution dominó la categoría componente con una cuota de ingresos del 67,82% en 2025, liderada por la creciente demanda de plataformas de facturación integradas capaces de automatizar procesos de codificación, facturación, seguimiento de pagos y gestión de reclamaciones.

- Los precios anuales representaron el 34,76% del mercado, preferido por su eficiencia en costes, estructura presupuestaria predecible y preferencia generalizada entre hospitales y grandes redes sanitarias

- El segmento de Servicios es la categoría de componentes de mayor crecimiento, con un CAGR de 12,8%, impulsado por el aumento de la demanda de servicios de implementación, capacitación, personalización y apoyo técnico.

Tamaño del mercado

- Valor mundial del mercado (2025): 19,30 dólares

- Valor de mercado esperado (2033): USD 47.78 Billones

- CAGR prefabricado (2026–2033): 12.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Mercado de software de investigación y facturación médicaSegmentation

|

Atributos |

Clave del software de facturación médicaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Oracle America, Inc(U.S.) ·athenahealth, Inc.(U.S.) ·Veradigm LLC(U.S.) ·eClinicalWorks(U.S.) ·AdvancedMD, Inc(U.S.) · NextGen Healthcare, Inc. (U.S.) · Kareo, Inc. (U.S.) · DrChrono Inc. (U.S.) · CareCloud, Inc. (U.S.) · R1 RCM Inc. (U.S.) · Experian Information Solutions, Inc. (Irlanda) · McKesson Corporation (Estados Unidos) · GE HealthCare (Estados Unidos) · Epic Systems Corporation (U.S.) · Practice Fusion, Inc. (U.S.) · Waystar, Inc. (U.S.) · Salud CureMD (Estados Unidos) · Advanced Data Systems Corporation (U.S.) · MEDHOST of Tennessee, Inc. (U.S.) · NXGN Management, LLC (U.S.) |

|

Oportunidades de mercado |

· La creciente adopción de plataformas automatizadas de codificación y gestión de reclamaciones impulsadas por AI · La rápida expansión de los servicios de telesalud y atención remota · Aumento de la digitalización sanitaria en las economías emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado del software de facturación médica

Tendencia: Ampliación de la adopción de la automatización del ciclo de ingresos impulsado por la IA

Los proveedores de atención de la salud están adoptando cada vez más programas de facturación médica habilitados por AI para automatizar la codificación, la presentación de reclamaciones, el seguimiento de pagos y la gestión de la negación, reduciendo al mismo tiempo el volumen de trabajo administrativo y las demoras en el reembolso. La integración de la analítica predictiva y el aprendizaje automático permite la validación de reclamaciones en tiempo real, la detección del fraude y la optimización de flujos de trabajo inteligentes en hospitales, grupos médicos e instalaciones ambulatorias. Los proveedores de telesalud y las redes de asistencia sanitaria multilocalización están aprovechando igualmente las plataformas de facturación basadas en la nube para centralizar las operaciones financieras mediante módulos de gestión de ciclos de ingresos normalizados basados en datos, mientras que las tecnologías de automatización crean entornos racionalizados que apoyan estrechamente los procesos de reembolso de la salud en el mundo real. Por ejemplo, en marzo de 2025, Oracle Health amplió sus capacidades de gestión del ciclo de ingresos de la salud impulsadas por AI para mejorar el procesamiento automatizado de reclamaciones y la precisión de facturación para los sistemas de salud integrados.

Dinámicas del mercado de software de facturación médica

Key Market Driver: Rising Demand for Efficient Healthcare Revenue Cycle Management

El rápido crecimiento de los volúmenes de datos sanitarios y las estructuras de reembolso de seguros cada vez más complejas han creado una demanda sustancial de software avanzado de facturación médica que puede optimizar el procesamiento de reclamaciones, la exactitud de codificación y la gestión del flujo de trabajo financiero en todas las organizaciones sanitarias. Hospitales, prácticas médicas, laboratorios de diagnóstico y proveedores de TI de salud están implementando plataformas de facturación integradas como un componente básico de infraestructura operacional, reduciendo costos administrativos, acelerando ciclos de reembolso y mejorando el cumplimiento de normas sanitarias cambiantes.

Por ejemplo, en enero de 2025, Athenahealth introdujo herramientas de automatización mejoradas dentro de su plataforma de facturación médica para simplificar la gestión de reclamaciones y mejorar la eficiencia de reembolso de los proveedores de atención médica.

Reforzamiento clave: Altos costos de aplicación e integración de las plataformas de facturación avanzadas

Una restricción significativa en el mercado de software de facturación médica es la alta inversión inicial necesaria para sistemas avanzados de facturación y gestión del ciclo de ingresos. Las plataformas modernas integran la analítica habilitada por IA, los motores de codificación automatizados, la infraestructura de la nube y las capacidades de interoperabilidad, exigiendo gastos sustanciales en el despliegue, personalización, formación de empleados y mantenimiento de sistemas en curso. El costo total de la propiedad se extiende a las suscripciones de software, actualizaciones de seguridad cibernética y actualizaciones de cumplimiento regulatorio, dificultando la adopción para clínicas más pequeñas, proveedores independientes de atención médica y organizaciones de salud con recursos limitados.

Por ejemplo, en septiembre de 2024, Veradigm destacó el aumento de la complejidad de la implementación y los costos de integración asociados con proyectos de facturación sanitaria a gran escala y modernización del ciclo de ingresos.

Oportunidad de mercado clave: Ampliación de soluciones de facturación basadas en la nube y integradas por AI

La integración de la inteligencia artificial y la computación en la nube en el software de facturación médica presenta una importante oportunidad de mercado. Las plataformas habilitadas para IA pueden automatizar tareas administrativas repetitivas, mejorar la exactitud de las reclamaciones, proporcionar análisis predictivos de reembolso y apoyar la gestión financiera sanitaria escalable en diversos entornos de atención. El desarrollo de ecosistemas de facturación basados en SaaS interoperables y modelos de despliegue remoto está ampliando el acceso a tecnologías avanzadas de facturación de la salud, abriendo oportunidades de crecimiento en mercados emergentes de salud en Asia-Pacífico, América Latina y Oriente Medio.

Por ejemplo, en febrero de 2025, R1 RCM amplió sus soluciones de gestión de ciclos de ingresos basados en la nube para apoyar operaciones de facturación sanitaria escalables para redes de proveedores de multifacilidad.

Cobertura del mercado de software de facturación médica

El mercado de software de facturación médica se segmenta por tipo, componente, aplicación, opción de precios, despliegue y usuario final.

- Por tipo

Sobre la base del tipo, el Mercado de Software de Facturación Médica se segmenta en la contratación de reclamaciones, código y entrada de carga, seguimiento de cumplimiento, facturación profesional y facturación institucional. El segmento de Facturación Profesional dominó el mercado con la mayor proporción de 36,48% en 2025, debido al creciente número de prácticas médicas, instalaciones ambulatorias y centros de atención especializada que adoptan soluciones automatizadas de facturación para una gestión eficiente del reembolso. Estas plataformas ayudan a los proveedores de atención médica a simplificar la presentación de reclamaciones, la exactitud de codificación y el seguimiento de pagos al minimizar la carga administrativa. Los sistemas de facturación profesionales son ampliamente utilizados debido a su capacidad de soportar flujos de trabajo multiespecialidad y requisitos de procesamiento de seguros. El aumento de los volúmenes de pacientes y la creciente demanda de optimización del ciclo de ingresos están fortaleciendo aún más el crecimiento del segmento. La integración continua de la codificación con ayuda de AI y la gestión automatizada de la negación está mejorando la eficiencia operacional en todas las organizaciones sanitarias. Su amplia aplicabilidad entre profesionales independientes y entornos de atención ambulatoria sigue apoyando el dominio del mercado a nivel mundial.

Se prevé que el segmento de contratación de reclamaciones registrará el crecimiento más rápido en un CAGR del 13,5% del 2026 al 2033, impulsado por la creciente necesidad de reducir las negaciones de reclamaciones y mejorar la exactitud de los reembolsos. Estas soluciones identifican automáticamente errores de codificación, documentación incompleta y problemas de cumplimiento antes de la presentación de reclamaciones, ayudando a los proveedores de atención médica a minimizar las fugas de ingresos. La creciente complejidad de las políticas de seguros y las estructuras de reembolso está acelerando la adopción en hospitales y clínicas. La integración de las tecnologías de la inteligencia artificial y el aprendizaje automático está mejorando considerablemente las capacidades de validación de las reclamaciones y la automatización del flujo de trabajo. Las organizaciones sanitarias están priorizando cada vez más soluciones que reducen el tiempo de revisión manual y los costos administrativos. Se espera que el aumento del énfasis en la eficiencia financiera y el cumplimiento de la reglamentación siga apoyando la rápida expansión de los segmentos.

- Por componente

Sobre la base del componente, el Mercado de Software de Facturación Médica se segmenta en soluciones y servicios. El segmento Solution dominó el mercado con una cuota de 67.82% en 2025, respaldada por la creciente demanda de plataformas de facturación integradas capaces de automatizar la codificación, facturación, seguimiento de pagos y procesos de gestión de reclamaciones. Las organizaciones de salud están invirtiendo cada vez más en amplias suites de software para mejorar la eficiencia operacional y reducir los errores de facturación. Estas soluciones proporcionan capacidades centralizadas de gestión financiera y apoyan la interoperabilidad con sistemas electrónicos de registro de salud. La creciente adopción de la infraestructura de TI sanitaria basada en la nube está aumentando aún más las tasas de implementación. Las funciones de análisis y automatización de flujos de trabajo habilitados para IA están mejorando la precisión de facturación y la velocidad de reembolso. La capacidad de racionalizar las operaciones administrativas y mejorar la transparencia financiera sigue fortaleciendo el liderazgo de este segmento en el mercado.

Se prevé que el segmento de Servicios será testigo del crecimiento más rápido en un CAGR de 12,8% de 2026 a 2033, impulsado por el aumento de la demanda de implementación, capacitación, personalización y servicios de apoyo técnico. Los proveedores de atención médica requieren conocimientos especializados para integrar plataformas de facturación con la infraestructura de TI sanitaria existente y marcos regulatorios. Las actualizaciones continuas de software y los requisitos de ciberseguridad también aumentan la necesidad de servicios gestionados y de consultoría. La creciente adopción entre las pequeñas y medianas instalaciones sanitarias está creando demanda de soluciones de apoyo y mantenimiento subcontratadas. Los proveedores están ampliando las ofertas de servicios para mejorar la retención de clientes y la eficiencia operacional. Se espera que un mayor hincapié en la optimización del sistema y la gestión del cumplimiento acelere aún más el crecimiento de los segmentos.

- By Application

Sobre la base de la aplicación, el Mercado de Software de Facturación Médica se segmenta en hospitales, clínicas y otros. El segmento de Hospitales dirigió el mercado con la mayor cuota de ingresos del 39,82% en 2025, impulsada por altos volúmenes de pacientes, complejos flujos de trabajo de reembolso, y la adopción creciente de sistemas de administración de la salud digital. Los hospitales requieren plataformas de facturación avanzadas para gestionar las operaciones de procesamiento de reclamaciones a gran escala, verificación de seguros y ciclo de ingresos eficientemente. El aumento de los gastos sanitarios y el creciente énfasis en la automatización operacional están apoyando la aplicación generalizada. Estos sistemas también ayudan a reducir las negaciones de reclamaciones, mejorar el flujo de efectivo y fortalecer el cumplimiento de las normas sanitarias. La integración con los sistemas de información hospitalaria y los registros médicos electrónicos está mejorando la coordinación del flujo de trabajo. La creciente necesidad de una gestión financiera eficiente en los hospitales de múltiples especialidades sigue reforzando el dominio de los segmentos.

Se espera que el segmento de Clínicas registre el crecimiento más rápido en una CAGR del 13,2% de 2026 a 2033, alimentado por la rápida digitalización de los servicios de atención ambulatoria y la adopción de soluciones de facturación basadas en la nube entre los pequeños proveedores de atención médica. Las clínicas están implementando cada vez más plataformas de software para simplificar la facturación de citas, el procesamiento de reclamaciones de seguros y la gestión de pagos de pacientes. Los modelos de despliegue asequibles basados en la suscripción están mejorando la accesibilidad para prácticas independientes y centros de diagnóstico. La expansión de los servicios de telesalud también está impulsando la demanda de capacidades flexibles y remotas de gestión de facturación. Las tecnologías de automatización están ayudando a las clínicas a reducir el volumen de trabajo administrativo y mejorar los plazos de reembolso. Se espera que la atención cada vez mayor en la prestación de atención médica eficaz en función de los costos apoye la expansión continua del segmento.

- Por opción de precios

Sobre la base de la opción de precios, el mercado de software de facturación médica se segmenta en una sola vez, anual, mensual y otras. El segmento de Precios Anuales dominó el mercado con una cuota del 34,76% en 2025, debido a su eficiencia en costos, estructura presupuestaria predecible y preferencia generalizada entre hospitales y grandes redes de salud. Los modelos de suscripción anuales proporcionan actualizaciones continuas de software, soporte de seguridad cibernética y asistencia técnica en virtud de acuerdos de servicio a largo plazo. Las organizaciones de atención de la salud prefieren estos planes de escalabilidad y acceso a plataformas ininterrumpidos en varios departamentos e instalaciones. Los proveedores también ofrecen servicios de personalización e integración dentro de paquetes anuales, aumentando su atractivo. El modelo admite actualizaciones de cumplimiento más fáciles y mantenimiento del sistema para proveedores de atención médica. Su capacidad para equilibrar la continuidad operacional y la planificación financiera a largo plazo sigue fortaleciendo el dominio del mercado.

Se proyecta que el segmento de Precios Mensuales sea testigo del crecimiento más rápido en un CAGR de 13,0% de 2026 a 2033, impulsado por el aumento de la demanda de opciones de implementación flexibles y de bajo costo entre clínicas y pequeños proveedores de atención médica. Los modelos de suscripción mensuales reducen las necesidades de inversión iniciales y simplifican la adopción de organizaciones con recursos limitados. Estas estructuras de precios son particularmente atractivas para las plataformas de facturación de SaaS basadas en la nube y las empresas de salud centradas en la telesalud. Los proveedores están introduciendo cada vez más servicios modulares de suscripción adaptados a las diferentes necesidades operacionales. La flexibilidad para ampliar los servicios según el volumen del paciente está apoyando una adopción más amplia. Se espera que el aumento de las preferencias para las soluciones de TI de salud de pago como usuario acelere aún más el crecimiento del segmento.

- Despliegue

Sobre la base del despliegue, el Mercado de Software de Facturación Médica se segmenta en la nube y en la premisa. El segmento Cloud dominaba el mercado con una participación del 61,35% en 2025, impulsada por el aumento de la demanda de accesibilidad remota, menores costos de infraestructura y soluciones de TI sanitarias escalables. Las plataformas de facturación basadas en la nube permiten a los proveedores de atención médica gestionar los flujos de trabajo de procesamiento, codificación y reembolso de reclamaciones en múltiples lugares a través de sistemas centralizados. Estas soluciones también admiten actualizaciones automáticas de software, gestión de ciberseguridad y sincronización de datos en tiempo real. El aumento de la adopción de la telesalud y la administración de la salud remota está fortaleciendo aún más la demanda. La integración con registros electrónicos de salud y sistemas de gestión de prácticas está mejorando la eficiencia operacional. La flexibilidad y la eficacia en función de los costos del despliegue de la nube siguen apoyando la aplicación generalizada a nivel mundial.

Se espera que el segmento On-Premise sea testigo de un crecimiento constante en una CAGR de 10,8% de 2026 a 2033, con el apoyo de organizaciones sanitarias que requieren mayor control sobre los datos sensibles de pacientes y financieros. Los grandes hospitales y las instituciones de salud gubernamentales suelen preferir infraestructuras de premisa para mejorar la personalización y la gestión del cumplimiento reglamentario. Estos sistemas ofrecen un mayor control sobre los protocolos de seguridad de datos y las operaciones internas de TI. Las organizaciones que manejan registros de pacientes de alto volumen siguen dependiendo de una infraestructura dedicada para la optimización del rendimiento. El aumento de las preocupaciones en materia de seguridad cibernética son alentadoras inversiones selectivas en entornos de despliegue privado. Se espera que la modernización continua de la infraestructura de TI hospitalaria mantenga la demanda en este segmento.

- Por Final-User

Sobre la base del usuario final, el mercado de software de facturación médica se segmenta en pharma y médico. El segmento médico dominó el mercado con una participación del 72,44% en 2025, impulsada por la amplia adopción de software de facturación en hospitales, clínicas, centros ambulatorios y laboratorios de diagnóstico. Los proveedores de atención médica dependen cada vez más de plataformas automatizadas de facturación para mejorar la eficiencia del reembolso, reducir los errores de codificación y simplificar la gestión de pagos de los pacientes. El aumento de los volúmenes de pacientes y los requisitos complejos de procesamiento de seguros están apoyando fuertes tasas de implementación. Estos sistemas también aumentan la transparencia operacional y el cumplimiento de las normas sanitarias. La creciente integración con las plataformas de salud digital y los registros médicos electrónicos está fortaleciendo aún más el crecimiento de los segmentos. La continua expansión de la infraestructura sanitaria a nivel mundial sigue reforzando el dominio del segmento médico.

Se prevé que el segmento de Farmacia registrará el crecimiento más rápido en un CAGR de 12,9% de 2026 a 2033, alimentado por el aumento de la demanda de gestión automatizada de reembolsos y soluciones de facturación de medicamentos especiales. Las compañías farmacéuticas están adoptando plataformas de facturación avanzadas para gestionar reclamaciones asociadas con terapias de alto costo, programas clínicos y coordinación de seguros. La expansión de productos farmacéuticos especializados y medicina personalizada está creando complejidad administrativa adicional, impulsando la adopción de software. La integración de los instrumentos de análisis y gestión del cumplimiento está mejorando la transparencia financiera y la capacidad de presentación de informes reglamentarios. La creciente colaboración entre empresas farmacéuticas, aseguradoras y proveedores de atención médica también está apoyando la expansión del mercado. Se espera que el aumento de la atención en los flujos de trabajo de reembolso eficaces para terapias innovadoras acelere aún más el crecimiento de los segmentos.

Análisis regional del mercado de software de facturación médica

América del Norte dominó el Mercado de Software de Facturación Médica con la mayor cuota de ingresos del 38,46% en 2025, con el apoyo de infraestructura de TI avanzada, alto gasto sanitario y adopción generalizada de soluciones de gestión del ciclo de ingresos digitales. La región también se beneficia de normas estrictas de cumplimiento de la salud, una mayor integración de las plataformas de facturación basadas en la IA y la nube y un creciente uso de sistemas de reembolso automatizados en hospitales, clínicas y centros de atención ambulatoria. El creciente enfoque en la eficiencia operacional sanitaria y la gestión de la atención basada en el valor sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Medical Billing Software Market Insight

El mercado de software de facturación médica de EE.UU. es testigo de un fuerte crecimiento debido al aumento de las inversiones en la modernización de la TI sanitaria, la automatización del ciclo de ingresos y las tecnologías de gestión de reclamaciones digitales. La infraestructura sanitaria madura del país, junto con la creciente adopción de plataformas de facturación integrada, impulsadas por IA, está impulsando la demanda en hospitales, clínicas y centros de atención ambulatoria. Además, el creciente énfasis en la reducción de las negaciones de reclamaciones y la mejora de la eficiencia del reembolso es la aceleración de la adopción de programas de facturación médica en proveedores de atención médica y organizaciones de gestión de seguros.

Europe Medical Billing Software Market Insight

El mercado de software de facturación médica en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por fuertes iniciativas de digitalización sanitaria, innovación tecnológica y alta demanda de soluciones avanzadas de gestión del ciclo de ingresos. El uso generalizado de plataformas automatizadas de facturación en hospitales, clínicas especializadas y sistemas de salud pública está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías sanitarias habilitadas para la nube, junto con estrictos requisitos de cumplimiento regulatorio y el creciente enfoque en la eficiencia operacional, siguen mejorando la adopción de software de facturación médica en toda Europa.

U.K. Medical Billing Software Market Insight

El mercado de software de facturación médica del Reino Unido está experimentando un crecimiento constante, apoyado por la creciente adopción de tecnologías de automatización de la salud, sistemas de reembolso digitales y plataformas de gestión de prácticas basadas en la nube. El aumento de las inversiones en infraestructura de TI sanitaria y la creciente demanda de soluciones de facturación eficientes y rentables contribuyen al crecimiento del mercado. Además, la integración de las tecnologías de IA, análisis e interoperabilidad está mejorando la precisión de facturación y la eficiencia operativa, posicionando al Reino Unido como un centro de innovación clave en la industria del software de facturación médica.

Alemania Medical Billing Software Market Insight

El mercado de software de facturación médica de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, las iniciativas de salud digital sólidas y la adopción creciente de soluciones de informática sanitaria de próxima generación. Los hospitales, centros de diagnóstico y proveedores de servicios de atención médica están utilizando cada vez más software de facturación para procesamiento de reclamaciones, gestión de reembolsos y actividades de monitoreo de cumplimiento. Los avances continuos en las tecnologías de computación en la nube, integración de IA y gestión de datos sanitarios, junto con un fuerte enfoque gubernamental en la eficiencia sanitaria y la transformación digital, están impulsando el crecimiento del mercado en Alemania.

Mercado de facturación médica de Asia y el Pacífico

Se espera que el mercado de software de facturación médica de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de la digitalización de la atención médica, la ampliación de la infraestructura sanitaria privada y el aumento de las inversiones en sistemas de TI de salud en países como China, India y Japón. El aumento de la conciencia sobre la eficiencia operacional, el aumento de la adopción de plataformas de facturación basadas en la nube y el aumento de la demanda de soluciones de administración de la salud escalables y rentables están apoyando la expansión del mercado regional. Además, la creciente presencia de hospitales privados y servicios de telesalud está acelerando la adopción de software en todos los sectores de atención sanitaria y ambulatoria.

Japan Medical Billing Software Market Insight

El mercado de software de facturación médica del Japón es testigo de un crecimiento constante debido al aumento de las inversiones en tecnologías de automatización de la salud, innovación en la salud digital y sistemas de gestión de reembolsos médicos. Los proveedores de atención de salud, clínicas especializadas y hospitales de investigación están adoptando cada vez más programas avanzados de facturación para la gestión de reclamaciones, la optimización del flujo de trabajo y la administración financiera. Además, el aumento de la integración de la analítica impulsada por la IA y el enfoque del país en soluciones de prestación de asistencia sanitaria eficientes y tecnológicas contribuyen aún más al crecimiento del mercado.

China Medical Billing Software Market Insight

El mercado de software de facturación médica de China está creciendo rápidamente, impulsado por el aumento de la digitalización de la salud, la ampliación de la infraestructura hospitalaria, y el aumento de la atención gubernamental en la eficiencia de la administración de la salud y la modernización de la reclamación de seguros. La creciente adopción de plataformas de facturación basadas en la inteligencia artificial y en la nube en hospitales, clínicas y redes de salud está aumentando significativamente la demanda del mercado. Además, el aumento de las inversiones en infraestructura de TI sanitaria, el aumento de la conciencia sobre la gestión automatizada del ciclo de ingresos y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para el software de facturación médica a nivel mundial.

Mercado de software de facturación médica Compartir

La industria del software de facturación médica está dirigida principalmente por empresas bien establecidas, incluyendo:

- Oracle America, Inc. (U.S.)

- athenahealth, Inc. (U.S.)

- Veradigm LLC (U.S.)

- eClinicalWorks (U.S.)

- AdvancedMD, Inc. (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- Kareo, Inc. (U.S.)

- DrChrono Inc. (U.S.)

- CareCloud, Inc. (U.S.)

- R1 RCM Inc. (U.S.)

- Experian Information Solutions, Inc. (Irlanda)

- McKesson Corporation (U.S.)

- GE HealthCare (Estados Unidos)

- Epic Systems Corporation (Estados Unidos)

- Practice Fusion, Inc. (U.S.)

- Waystar, Inc. (U.S.)

- CureMD Healthcare (U.S.)

- Advanced Data Systems Corporation (U.S.)

- MEDHOST of Tennessee, Inc. (Estados Unidos)

- NXGN Management, LLC (Estados Unidos)

Novedades en el mercado de software de facturación médica

- En junio de 2025, FinThrive anunció el lanzamiento de FinThrive Fusion, una plataforma de inteligencia de gestión de datos de ciclo de ingresos de próxima generación diseñada para mejorar la eficiencia de facturación sanitaria y el rendimiento financiero. La plataforma integra analítica, automatización inteligente e infraestructuras de datos interoperables impulsadas por IA para optimizar la gestión de reclamaciones, la prevención de la denegación y los flujos de trabajo de reembolso en todas las organizaciones sanitarias. Este desarrollo destaca la creciente adopción de la automatización impulsada por AI en el mercado de software de facturación médica

- En diciembre de 2024, athenahealth anunció la ampliación de las capacidades de automatización impulsadas por AI dentro de su plataforma de gestión del ciclo de ingresos para reducir el volumen de trabajo administrativo para las prácticas médicas en casi un 50%. La empresa introdujo herramientas de automatización avanzadas para facturación médica, procesamiento de reclamaciones y optimización de reembolsos para mejorar la eficiencia operacional y el rendimiento financiero. Esta iniciativa refleja la creciente integración de las tecnologías de IA en los sistemas de facturación y gestión de prácticas sanitarias

- En mayo de 2024, athenahealth lanzó una nueva gama de soluciones especializadas de salud integradas con su plataforma athenaOne para apoyar las facturas, la gestión de reembolsos y los flujos de trabajo de administración de salud para proveedores de servicios especializados. Las soluciones se desarrollaron para mejorar la eficiencia operacional y simplificar la gestión del ciclo de ingresos para la atención urgente y las prácticas de salud de las mujeres. Este lanzamiento demuestra la creciente demanda de soluciones de software de facturación médica personalizadas y especializadas

- En abril de 2024, athenahealth anunció que ZoomCare eligió su plataforma de atención médica basada en la nube, incluyendo soluciones de gestión del ciclo de ingresos y facturación médica, para mejorar la eficiencia operativa y la experiencia del paciente en toda su red de atención médica. La asociación apoya el procesamiento de reclamaciones escalables, la automatización de facturación y la optimización del flujo de trabajo financiero para operaciones de salud multilocalización. Este desarrollo destaca la creciente adopción de software de facturación basado en la nube entre los proveedores de atención médica

- En junio de 2023, Oracle destacó la continua expansión de Oracle Health y Cerner soluciones sanitarias basadas en la nube, incluyendo la gestión del ciclo de ingresos y capacidades de facturación médica, después de la integración de Oracle de las operaciones de Cerner en su ecosistema de tecnología sanitaria. La empresa hizo hincapié en las inversiones en infraestructura cloud y tecnologías de automatización de la salud para fortalecer la gestión financiera de la salud y los flujos de trabajo de reembolso. Este desarrollo pone de relieve la creciente importancia de las plataformas de facturación médica y administración de la atención médica habilitadas en la nube a nivel mundial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SOFTWARE DE FACTURACIÓN MÉDICA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 PERSPECTIVAS DE LA INDUSTRIA

7 ESCENARIO REGULATORIO

8 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR TIPO

8.1 INFORMACIÓN GENERAL

8.2 DEPURACIÓN DE RECLAMACIONES

8.3 ENTRADA DE CÓDIGO Y CARGO

8.4 SEGUIMIENTO DEL CUMPLIMIENTO

8.5 GENERACIÓN DE FACTURAS SIN PAPEL

8.6 OTROS

9 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR MODO DE IMPLEMENTACIÓN

9.1 INFORMACIÓN GENERAL

9.2 MODO DE ENTREGA BASADO EN LA WEB

9.2.1 DEPURACIÓN DE RECLAMACIONES

9.2.2 ENTRADA DE CÓDIGO Y CARGO

9.2.3 SEGUIMIENTO DEL CUMPLIMIENTO

9.2.4 GENERACIÓN DE FACTURAS SIN PAPEL

9.2.5 OTROS

9.3 MODO DE ENTREGA BASADO EN LA NUBE

9.3.1 DEPURACIÓN DE RECLAMACIONES

9.3.2 ENTRADA DE CÓDIGO Y CARGO

9.3.3 SEGUIMIENTO DEL CUMPLIMIENTO

9.3.4 GENERACIÓN DE FACTURAS SIN PAPEL

9.3.5 OTROS

9.4 MODO DE ENTREGA EN LAS INSTALACIONES

9.4.1 DEPURACIÓN DE RECLAMACIONES

9.4.2 ENTRADA DE CÓDIGO Y CARGO

9.4.3 SEGUIMIENTO DEL CUMPLIMIENTO

9.4.4 GENERACIÓN DE FACTURAS SIN PAPEL

9.4.5 OTROS

10 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR TAMAÑO DE EMPRESA

10.1 INFORMACIÓN GENERAL

10.2 EMPRESA EN SOLITARIO

10.2.1 DEPURACIÓN DE RECLAMACIONES

10.2.2 ENTRADA DE CÓDIGO Y CARGO

10.2.3 SEGUIMIENTO DEL CUMPLIMIENTO

10.2.4 GENERACIÓN DE FACTURAS SIN PAPEL

10.2.5 OTROS

10.3 DE TAMAÑO PEQUEÑO A MEDIANO

10.3.1 DEPURACIÓN DE RECLAMACIONES

10.3.2 ENTRADA DE CÓDIGO Y CARGO

10.3.3 SEGUIMIENTO DEL CUMPLIMIENTO

10.3.4 GENERACIÓN DE FACTURAS SIN PAPEL

10.3.5 OTROS

10.4 GRAN EMPRESA

10.4.1 DEPURACIÓN DE RECLAMACIONES

10.4.2 ENTRADA DE CÓDIGO Y CARGO

10.4.3 SEGUIMIENTO DEL CUMPLIMIENTO

10.4.4 GENERACIÓN DE FACTURAS SIN PAPEL

10.4.5 OTROS

11 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR MODO DE COMPRA

11.1 INFORMACIÓN GENERAL

11.2 INDIVIDUAL

11.2.1 DEPURACIÓN DE RECLAMACIONES

11.2.2 ENTRADA DE CÓDIGO Y CARGO

11.2.3 SEGUIMIENTO DEL CUMPLIMIENTO

11.2.4 GENERACIÓN DE FACTURAS SIN PAPEL

11.2.5 OTROS

11.3 COMPRA EN GRUPO

11.3.1 DEPURACIÓN DE RECLAMACIONES

11.3.2 ENTRADA DE CÓDIGO Y CARGO

11.3.3 SEGUIMIENTO DEL CUMPLIMIENTO

11.3.4 GENERACIÓN DE FACTURAS SIN PAPEL

11.3.5 OTROS

12 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR MODO DE PRECIOS

12.1 INFORMACIÓN GENERAL

12.2 POR ÚNICA VEZ

12.3 ANUAL

12.4 MENSUAL

12.5 OTROS

13 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR ESPECIALIDAD

13.1 DESCRIPCIÓN GENERAL

13.2 CONSULTA GENERAL

13.3 PATOLOGÍA

13.4 CIRUGÍA

13.5 RADIOLOGÍA

13.6 DERMATOLOGÍA

13.7 OFTALMOLOGÍA

13.8 GINECOLOGÍA

13.9 ONCOLOGÍA

13.1 NEUROLOGÍA

13.11 ORTOPEDIA

13.12 CARDIOLOGÍA

13.13 OTROS

14 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR USUARIO FINAL

14.1 INFORMACIÓN GENERAL

14.2 HOSPITALES

14.2.1 PRIVADO

14.2.2 PÚBLICO

14.3 CLÍNICAS INDEPENDIENTES

14.4 CENTROS DE CIRUGÍA AMBULATORIA (SCA)

14.5 CENTROS DE DIAGNÓSTICO

14.6 LABORATORIOS

14.7 CENTROS DE CUIDADO PARA PERSONAS MAYORES

14.8 CENTROS DE SALUD MENTAL

14.9 INSTALACIONES PSIQUIÁTRICAS

14.1 PROVEEDORES DE CUIDADOS POSTAGUDOS

14.11 OTROS

15 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR CANAL DE DISTRIBUCIÓN

15.1 INFORMACIÓN GENERAL

15.2 LICITACIÓN DIRECTA

15.3 DISTRIBUIDOR DE TERCEROS

16 MERCADO MUNDIAL DE SOFTWARE DE FACTURACIÓN MÉDICA, POR GEOGRAFÍA

MERCADO GLOBAL DE GRÁFICOS DE DIFUSIÓN, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DEL NORTE

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 FRANCIA

16.2.3 Reino Unido

16.2.4 ITALIA

16.2.5 ESPAÑA

16.2.6 RUSIA

16.2.7 TURQUÍA

16.2.8 BÉLGICA

16.2.9 PAÍSES BAJOS

16.2.10 SUIZA

16.2.11 RESTO DE EUROPA

16.3 ASIA PACÍFICO

16.3.1 JAPÓN

16.3.2 CHINA

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 AUSTRALIA

16.3.6 SINGAPUR

16.3.7 TAILANDIA

16.3.8 MALASIA

16.3.9 INDONESIA

16.3.10 FILIPINAS

16.3.11 RESTO DE ASIA PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 EGIPTO

16.5.3 ARABIA SAUDITA

16.5.4 Emiratos Árabes Unidos

16.5.5 ISRAEL

16.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

16.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

17 MERCADO GLOBAL DE SOFTWARE DE FACTURACIÓN MÉDICA, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

17.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

17.4 FUSIONES Y ADQUISICIONES

17.5 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.6 EXPANSIONES

17.7 CAMBIOS REGULATORIOS

17.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

18 MERCADO GLOBAL DE SOFTWARE DE FACTURACIÓN MÉDICA, ANÁLISIS FODA

19 MERCADO GLOBAL DE SOFTWARE DE FACTURACIÓN MÉDICA, PERFIL DE LA EMPRESA

19.1 NEXTECH SYSTEMS, LLC

19.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 PORTAFOLIO DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 MEDITAB

19.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 PORTAFOLIO DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 TOTALMD

19.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 PORTAFOLIO DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 COLLABORATEMD INC.

19.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 PORTAFOLIO DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 PAYSTAND, INC.,

19.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 PORTAFOLIO DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 SOFTWARE MÉDICO AMERICANO

19.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 PORTAFOLIO DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 ALLEGIANCEMD SOFTWARE, INC.

19.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 PORTAFOLIO DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19.8 MGMA

19.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 PORTAFOLIO DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 ATENCIÓN MÉDICA INSTANTÁNEA

19.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 PORTAFOLIO DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 WEBPT, INC.

19.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 PORTAFOLIO DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 CUREMD ATENCIÓN MÉDICA

19.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 PORTAFOLIO DE PRODUCTOS

19.11.5 DESARROLLOS RECIENTES

19.12 DRCHRONO

19.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 PRESENCIA GEOGRÁFICA

19.12.4 PORTAFOLIO DE PRODUCTOS

19.12.5 DESARROLLOS RECIENTES

19.13 CORPORACIÓN DE SISTEMAS EPIC

19.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 PRESENCIA GEOGRÁFICA

19.13.4 PORTAFOLIO DE PRODUCTOS

19.13.5 DESARROLLOS RECIENTES

19.14 NXGN MANAGEMENT, LLC

19.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 PRESENCIA GEOGRÁFICA

19.14.4 PORTAFOLIO DE PRODUCTOS

19.14.5 DESARROLLOS RECIENTES

19.15 SALUD WAYSTAR

19.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 PRESENCIA GEOGRÁFICA

19.15.4 PORTAFOLIO DE PRODUCTOS

19.15.5 DESARROLLOS RECIENTES

19.16 ADVANCEDMD, INC.

19.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.16.2 ANÁLISIS DE INGRESOS

19.16.3 PRESENCIA GEOGRÁFICA

19.16.4 PORTAFOLIO DE PRODUCTOS

19.16.5 DESARROLLOS RECIENTES

19.17 SUITE DE PRÁCTICAS

19.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PRESENCIA GEOGRÁFICA

19.17.4 PORTAFOLIO DE PRODUCTOS

19.17.5 ACONTECIMIENTOS RECIENTES

19.18 KAREO, INC.

19.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 PRESENCIA GEOGRÁFICA

19.18.4 PORTAFOLIO DE PRODUCTOS

19.18.5 ACONTECIMIENTOS RECIENTES

19.19 CORPORACIÓN CERNER

19.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.19.2 ANÁLISIS DE INGRESOS

19.19.3 PRESENCIA GEOGRÁFICA

19.19.4 PORTAFOLIO DE PRODUCTOS

19.19.5 ACONTECIMIENTOS RECIENTES

19.2 ATHENAHEALTH

19.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.20.2 ANÁLISIS DE INGRESOS

19.20.3 PRESENCIA GEOGRÁFICA

19.20.4 PORTAFOLIO DE PRODUCTOS

19.20.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

20 INFORMES RELACIONADOS

21 CONCLUSIÓN

22 CUESTIONARIO

23 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.