Global Medical Device Connectivity Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.20 Billion

USD

25.84 Billion

2025

2033

USD

4.20 Billion

USD

25.84 Billion

2025

2033

| 2026 –2033 | |

| USD 4.20 Billion | |

| USD 25.84 Billion | |

| % | |

|

Segmentación del mercado global de conectividad de dispositivos médicos, por producto y servicio (soluciones y servicios de conectividad de dispositivos médicos), tecnología (tecnologías cableadas, tecnologías inalámbricas y tecnologías híbridas), aplicación (monitores de signos vitales y de pacientes, máquinas de anestesia y ventiladores, bombas de infusión y otros), usuario final (hospitales, centros de atención médica domiciliaria, centros de diagnóstico y centros de atención ambulatoria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de conectividad de dispositivos médicos

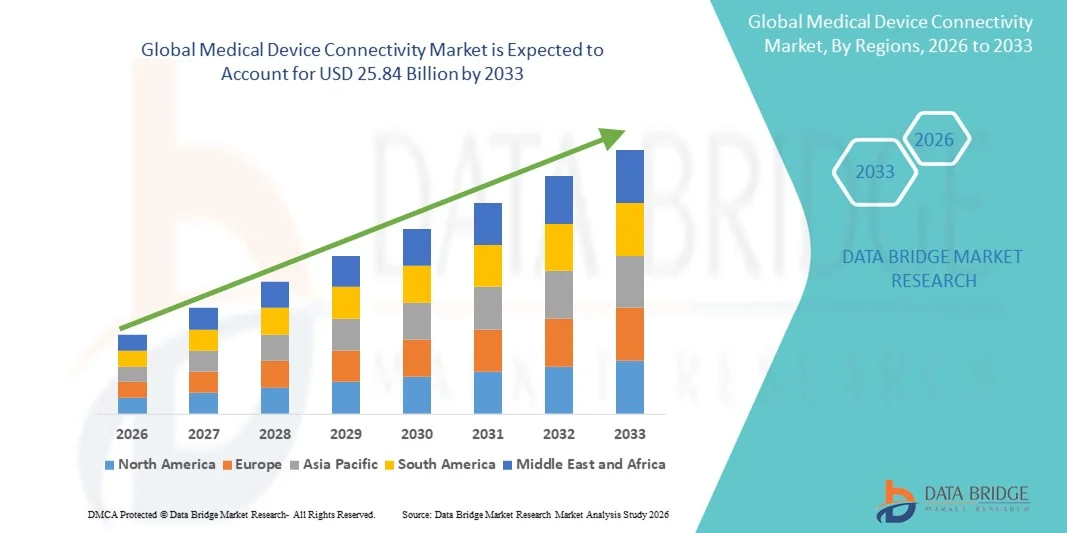

- El tamaño del mercado global de conectividad de dispositivos médicos se valoró en USD 4.20 mil millones en 2025 y se espera que alcance los USD 25.84 mil millones para 2033 , con una CAGR del 25,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías sanitarias avanzadas y la creciente necesidad de una integración perfecta de dispositivos médicos en hospitales, clínicas y centros de diagnóstico.

- Además, la creciente demanda de monitorización de pacientes en tiempo real, gestión eficiente de datos y un flujo de trabajo clínico optimizado impulsa la adopción de soluciones de atención médica conectada. Estos factores aceleran la adopción de soluciones de conectividad para dispositivos médicos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de conectividad de dispositivos médicos

- Las soluciones de conectividad de dispositivos médicos, que permiten una integración y comunicación fluida entre dispositivos médicos, sistemas de información hospitalaria y plataformas de TI de atención médica, son componentes cada vez más vitales de la infraestructura de atención médica moderna tanto en hospitales como en entornos de atención ambulatoria debido a su mayor eficiencia, capacidades de monitoreo en tiempo real y soporte de decisiones basado en datos.

- La creciente demanda de conectividad de dispositivos médicos está impulsada principalmente por la adopción generalizada de registros médicos electrónicos (EHR), el énfasis creciente en la seguridad del paciente y la optimización del flujo de trabajo, y una creciente preferencia por el monitoreo remoto y las soluciones de atención médica conectada.

- Norteamérica dominó el mercado de conectividad de dispositivos médicos con la mayor participación en ingresos, un 42 % en 2025, gracias a una infraestructura sanitaria consolidada, una alta inversión en I+D y la presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial en las instalaciones de conectividad de dispositivos médicos en hospitales, clínicas y centros de diagnóstico, impulsado por innovaciones en la integración de dispositivos inalámbricos, plataformas en la nube y soluciones de monitorización basadas en IA.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de conectividad de dispositivos médicos durante el período de pronóstico debido al aumento de la infraestructura sanitaria, la creciente adopción de soluciones de salud digital, la creciente demanda de monitorización remota de pacientes y el aumento de la renta disponible en países como China, India y Japón. Los avances tecnológicos y las iniciativas gubernamentales que promueven la atención médica conectada impulsan aún más la adopción del mercado en la región.

- El segmento de soluciones de conectividad de dispositivos médicos dominó la mayor participación de mercado del 55,6 % en 2025, impulsado por la creciente necesidad de plataformas integradas que permitan un intercambio de datos fluido entre los dispositivos médicos y los sistemas de TI del hospital.

Alcance del informe y segmentación del mercado de conectividad de dispositivos médicos

|

Atributos |

Perspectivas clave del mercado de conectividad de dispositivos médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Oracle (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de conectividad de dispositivos médicos

Conectividad e interoperabilidad mejoradas entre dispositivos médicos

- Una tendencia importante y en auge en el mercado global de conectividad de dispositivos médicos es el creciente enfoque en la interoperabilidad entre diversos dispositivos médicos, lo que permite un intercambio fluido de datos entre redes hospitalarias, laboratorios y centros de diagnóstico. Esta tendencia favorece la monitorización integrada de pacientes, el análisis en tiempo real y una mejor toma de decisiones clínicas.

- Por ejemplo, en 2024, Philips Healthcare anunció mejoras en su plataforma IntelliBridge Enterprise, lo que permite la integración en tiempo real de monitores de constantes vitales, bombas de infusión y dispositivos de laboratorio en los sistemas de historia clínica electrónica (HCE) hospitalarios. Estos avances permiten a los profesionales sanitarios acceder a datos completos de los pacientes desde una única interfaz, lo que reduce los errores de entrada manual y mejora la eficiencia operativa.

- La integración de dispositivos médicos con los sistemas informáticos hospitalarios permite alertas automatizadas, monitorización remota y atención al paciente basada en análisis. Los hospitales recurren cada vez más a estos sistemas para gestionar los datos de los pacientes, facilitar la telemedicina y garantizar el cumplimiento de los protocolos de tratamiento.

- La tendencia hacia protocolos de comunicación estandarizados como HL7 y FHIR está facilitando aún más la interoperabilidad de los dispositivos, lo que hace más fácil la integración de nuevos dispositivos en la infraestructura hospitalaria existente.

- Las instituciones de atención médica están invirtiendo en plataformas que admiten entornos de múltiples proveedores, lo que permite una coordinación perfecta entre dispositivos heredados y dispositivos conectados de nueva generación.

- Esta tendencia está moldeando las estrategias de TI de los hospitales y animando a los proveedores a ofrecer soluciones de conectividad más adaptables y escalables. Empresas como GE Healthcare y Cerner se centran en soluciones que unifican la monitorización de pacientes, la obtención de imágenes y los resultados de laboratorio en una única plataforma.

Dinámica del mercado de conectividad de dispositivos médicos

Conductor

Creciente necesidad de optimizar datos y flujos de trabajo en tiempo real

- La creciente demanda de datos de pacientes en tiempo real en hospitales y centros de diagnóstico es un factor clave del crecimiento del mercado. El acceso a información inmediata y fiable ayuda a los profesionales sanitarios a tomar decisiones más rápidas y precisas.

- Por ejemplo, Hillrom (una empresa de Baxter) implementó en 2023 sus soluciones de atención al paciente conectado en varios hospitales de EE. UU. para agilizar el monitoreo y reducir la documentación manual, impulsando la eficiencia del personal.

- Los proveedores de atención médica se centran cada vez más en la toma de decisiones basada en datos, lo que requiere soluciones de conectividad integradas que brinden información completa sobre todos los dispositivos.

- La monitorización del dispositivo en tiempo real también reduce el riesgo de errores, mejora la seguridad del paciente y favorece un mejor cumplimiento de los protocolos de tratamiento.

- Las eficiencias operativas obtenidas a través de dispositivos médicos conectados ayudan a los hospitales a reducir costos, mejorar la gestión del flujo de trabajo y optimizar la asignación de recursos.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y los altos costos iniciales

- Las preocupaciones sobre ciberseguridad y privacidad de datos siguen siendo una limitación importante en el mercado de conectividad de dispositivos médicos. Los dispositivos conectados son susceptibles a ciberataques, filtraciones de datos y accesos no autorizados, lo que genera preocupación entre los profesionales sanitarios.

- Por ejemplo, en 2022, varios hospitales de EE. UU. informaron sobre pequeñas brechas de seguridad en bombas de infusión en red, lo que destaca la necesidad de un cifrado sólido y una autenticación segura.

- Los altos costos iniciales para implementar soluciones de conectividad en todo el hospital también pueden ser una barrera, en particular para hospitales o clínicas más pequeñas en regiones en desarrollo.

- El mantenimiento y la actualización de los sistemas conectados requieren una inversión continua en infraestructura de TI y capacitación del personal, lo que aumenta los gastos operativos.

- Abordar estos desafíos mediante medidas de seguridad mejoradas, protocolos estandarizados y soluciones rentables es crucial para el crecimiento del mercado a largo plazo.

Alcance del mercado de conectividad de dispositivos médicos

El mercado está segmentado en función del producto y servicio, la tecnología, la aplicación y el usuario final.

- Por producto y servicio

En función del producto y el servicio, el mercado se segmenta en Soluciones de Conectividad para Dispositivos Médicos y Servicios de Conectividad para Dispositivos Médicos. El segmento de Soluciones de Conectividad para Dispositivos Médicos dominó la mayor cuota de mercado, con un 55,6%, en 2025, impulsado por la creciente necesidad de plataformas integradas que permitan el intercambio fluido de datos entre los dispositivos médicos y los sistemas informáticos hospitalarios. Los hospitales y centros de diagnóstico prefieren cada vez más soluciones que permitan la monitorización en tiempo real de la salud del paciente, alertas automatizadas y el almacenamiento seguro de datos. El liderazgo del segmento se sustenta en la adopción generalizada de historiales médicos electrónicos (HCE) y en iniciativas para modernizar la infraestructura sanitaria. Estas soluciones permiten la interoperabilidad entre dispositivos médicos tradicionales y de nueva generación, lo que facilita los flujos de trabajo clínicos y mejora la eficiencia operativa. La integración de monitores de constantes vitales, bombas de infusión, ventiladores y máquinas de anestesia hace que este segmento sea especialmente atractivo. Los principales proveedores se centran en el desarrollo de soluciones integrales con protocolos de comunicación estandarizados para garantizar la compatibilidad entre múltiples tipos de dispositivos. Los hospitales también se benefician de la reducción de la documentación manual, la mejora de la seguridad del paciente y un mejor cumplimiento de los protocolos de tratamiento. Los institutos de investigación y académicos utilizan estas soluciones para la captura de datos en tiempo real en ensayos clínicos y estudios experimentales. La relevancia del segmento se ve reforzada por el aumento de las inversiones en salud digital e iniciativas de hospitales conectados a nivel mundial. Los avances tecnológicos continuos, como las soluciones en la nube y la escalabilidad de las plataformas, siguen consolidando el dominio del segmento de Soluciones de Conectividad para Dispositivos Médicos.

Se espera que el segmento de Servicios de Conectividad de Dispositivos Médicos experimente el mayor crecimiento durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) del 12,4 % entre 2026 y 2033, impulsada por la creciente demanda de servicios gestionados, mantenimiento de sistemas y soporte de integración. Los proveedores de servicios de salud buscan servicios que garanticen el funcionamiento continuo de los dispositivos conectados, faciliten las actualizaciones de software y proporcionen resolución de problemas en tiempo real. Los proveedores de servicios ofrecen monitorización remota, soporte de instalación y consultoría para optimizar la conectividad de los dispositivos en hospitales, clínicas y laboratorios de diagnóstico. A medida que los hospitales adoptan redes de dispositivos médicos más complejas y heterogéneas, aumenta la demanda de servicios que gestionen la interoperabilidad y el cumplimiento normativo. La oferta de servicios también incluye formación para el personal hospitalario, soporte en ciberseguridad y asistencia en análisis de datos, lo que garantiza un uso seguro y eficiente de los dispositivos conectados. La expansión de la telesalud y la monitorización domiciliaria de pacientes está impulsando aún más la adopción de estos servicios. Los proveedores ofrecen modelos basados en suscripción, lo que facilita el acceso a soluciones de conectividad avanzadas para clínicas más pequeñas y centros de atención domiciliaria. El enfoque en la reducción del tiempo de inactividad y la mejora de la gestión del ciclo de vida de los dispositivos aumenta el atractivo de las soluciones orientadas a servicios. Además, los requisitos de cumplimiento normativo, como HIPAA y MDR, incentivan a los proveedores de atención médica a confiar en servicios expertos para la implementación de la conectividad. El crecimiento del segmento se ve reforzado por una mayor concienciación sobre los beneficios del soporte profesional en la gestión de redes de dispositivos complejos.

- Por tecnología

En función de la tecnología, el mercado se segmenta en tecnologías cableadas, inalámbricas y híbridas. El segmento de tecnologías inalámbricas dominó la mayor cuota de mercado, con un 48,9%, en 2025, gracias a su flexibilidad, facilidad de instalación y capacidad para la monitorización remota en tiempo real. Los hospitales y centros de atención médica domiciliaria prefieren la conectividad inalámbrica para reducir los costes de infraestructura, facilitar la integración de dispositivos móviles y mejorar la movilidad de los pacientes. Los sistemas inalámbricos facilitan la integración fluida de múltiples dispositivos sin necesidad de un cableado extenso, lo que permite una implementación más rápida en las distintas unidades hospitalarias. Admiten la conectividad de monitores de constantes vitales, bombas de infusión, ventiladores y máquinas de anestesia, lo que permite a los médicos acceder a los datos de los pacientes al instante. El crecimiento de este segmento se ve reforzado por la adopción de protocolos de comunicación estandarizados, que garantizan la interoperabilidad entre diferentes fabricantes de dispositivos. Las tecnologías inalámbricas también mejoran la escalabilidad, permitiendo a los hospitales añadir dispositivos a la red sin necesidad de grandes actualizaciones. Esta tecnología permite análisis avanzados, alertas automatizadas e integración con registros médicos electrónicos (HCE), lo que mejora la eficiencia operativa y la atención al paciente. Los hospitales se benefician de la reducción del riesgo de fallos relacionados con el cableado y una resolución de problemas más rápida. El segmento también apoya iniciativas de telemedicina y monitorización remota de pacientes, que han adquirido una importancia cada vez mayor. La adopción generalizada de dispositivos médicos con IoT consolida aún más el dominio de la tecnología inalámbrica. Los proveedores actualizan continuamente los protocolos inalámbricos para mejorar la seguridad, la fiabilidad y la precisión de los datos.

Se prevé que el segmento de Tecnologías Híbridas experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,1 % entre 2026 y 2033, combinando la estabilidad de las redes cableadas con la flexibilidad de los sistemas inalámbricos. Los sistemas híbridos son la opción preferida en grandes redes hospitalarias donde los dispositivos críticos requieren conexiones cableadas para mayor fiabilidad, mientras que los dispositivos móviles y de cabecera se benefician de la integración inalámbrica. Estas tecnologías permiten a los profesionales sanitarios mantener un alto tiempo de actividad, garantizar la transmisión segura de datos y ampliar las capacidades de monitorización sin tener que reestructurar la infraestructura existente. Los sistemas híbridos facilitan el acceso a datos en tiempo real tanto para dispositivos fijos como portátiles. El crecimiento de las soluciones híbridas se debe a que los hospitales y centros de diagnóstico buscan optimizar costes, reducir la complejidad de la instalación y mejorar los resultados de los pacientes. Los proveedores ofrecen plataformas híbridas personalizadas para facilitar la interoperabilidad, el cumplimiento normativo y el intercambio seguro de datos. La flexibilidad para combinar conexiones cableadas e inalámbricas permite a las instituciones sanitarias implementar soluciones de conectividad de forma gradual. Las tecnologías híbridas también admiten la monitorización remota y los servicios de telesalud, satisfaciendo la creciente necesidad de atención descentralizada al paciente. Al combinar fiabilidad, escalabilidad y flexibilidad, las soluciones de conectividad híbrida se posicionan como la opción preferida para ecosistemas hospitalarios complejos.

- Por aplicación

Según la aplicación, el mercado se segmenta en Monitores de Signos Vitales y Pacientes, Máquinas de Anestesia y Ventiladores, Bombas de Infusión y Otros. El segmento de Monitores de Signos Vitales y Pacientes dominó la mayor cuota de mercado, con un 46,5%, en 2025, impulsado por la necesidad crítica de monitorización continua de pacientes en hospitales y centros de atención domiciliaria. Estos dispositivos proporcionan datos en tiempo real sobre la frecuencia cardíaca, la presión arterial, la saturación de oxígeno y otros parámetros vitales, esenciales para intervenciones clínicas oportunas. La integración con los sistemas informáticos del hospital garantiza el registro automatizado de datos, lo que reduce los errores asociados a la documentación manual. Los hospitales y centros de diagnóstico utilizan monitores conectados para mejorar los resultados de los pacientes, optimizar el flujo de trabajo y facilitar las consultas remotas. El liderazgo de este segmento también se ve respaldado por la creciente prevalencia de enfermedades crónicas y el envejecimiento de la población, que impulsan la demanda de vigilancia constante de los pacientes. Los programas de monitorización remota de pacientes y las iniciativas de telesalud refuerzan aún más la importancia de este segmento. Los proveedores se centran en dispositivos interoperables, escalables y compatibles con los sistemas de Historia Clínica Electrónica (HCE), lo que permite una integración fluida en todos los entornos sanitarios. Análisis mejorados, alertas automatizadas e información predictiva son características adicionales que impulsan su adopción en entornos hospitalarios y de atención domiciliaria. Las instituciones de investigación también utilizan monitores de constantes vitales conectados para ensayos clínicos y estudios de salud. La relevancia de este segmento se ve reforzada por los avances tecnológicos, como las soluciones de monitorización portátiles y wearables.

Se prevé que el segmento de bombas de infusión experimente el mayor crecimiento, registrando una tasa de crecimiento anual compuesta (TCAC) del 12,9 % entre 2026 y 2033, impulsado por el creciente uso de bombas conectadas en hospitales, centros de atención ambulatoria y atención médica domiciliaria. Las bombas de infusión conectadas permiten un control preciso de la administración de medicamentos, alertas automáticas de oclusiones o errores de dosificación e integración con los registros médicos electrónicos (HCE) de los pacientes para la monitorización en tiempo real. Los hospitales prefieren las bombas conectadas para reducir los errores de medicación, mejorar la eficiencia del flujo de trabajo y la seguridad del paciente. La adopción de bombas de infusión inteligentes está en aumento debido a los requisitos regulatorios, la presión por la gestión automatizada de medicamentos y la creciente prevalencia de enfermedades crónicas. Los proveedores de servicios ofrecen cada vez más servicios de monitorización remota, mantenimiento y actualizaciones de software para las redes de bombas de infusión. El auge de la telemedicina y la atención médica domiciliaria impulsa aún más la demanda, ya que los pacientes pueden recibir tratamiento automatizado con una supervisión clínica mínima. Los proveedores se están centrando en soluciones de conectividad que permitan la interoperabilidad, la transferencia segura de datos y el análisis predictivo para la gestión de la terapia de infusión.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de atención médica domiciliaria, centros de diagnóstico y centros de atención ambulatoria. El segmento de hospitales dominó la mayor cuota de mercado, con un 52,8%, en 2025, ya que las grandes redes hospitalarias requieren conectividad avanzada de dispositivos para la monitorización de pacientes, la optimización del flujo de trabajo clínico y el cumplimiento normativo. Los hospitales implementan cada vez más sistemas centralizados para gestionar múltiples dispositivos, como monitores, ventiladores, bombas de infusión y máquinas de anestesia, a través de una única interfaz. Esto permite el seguimiento de pacientes en tiempo real, alertas automatizadas y una mejor toma de decisiones. Este segmento se ve reforzado por la adopción de registros médicos electrónicos (HCE), programas de telesalud e iniciativas de salud digital. Los hospitales líderes se centran en la interoperabilidad, la ciberseguridad y las soluciones de conectividad escalables para mejorar la atención al paciente y la eficiencia operativa. Las inversiones en infraestructura informática hospitalaria, programas de transformación digital y monitorización remota de pacientes impulsan su dominio del mercado. Los hospitales también se benefician del análisis predictivo, la optimización del flujo de trabajo y la mejora de los resultados clínicos que ofrecen los dispositivos conectados.

Se prevé que el segmento de Centros de Atención Domiciliaria experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,3 % entre 2026 y 2033, impulsado por la creciente demanda de monitorización remota, gestión de enfermedades crónicas y servicios de telesalud. Los dispositivos conectados en la atención domiciliaria permiten a los pacientes monitorizar parámetros vitales, recibir medicación a través de sistemas de infusión conectados y transmitir datos a los médicos en tiempo real. Esta tendencia se ve impulsada por el envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y la creciente adopción de la telemedicina. Los centros de atención domiciliaria aprovechan la conectividad de los dispositivos para reducir los reingresos hospitalarios, mejorar el cumplimiento terapéutico del paciente y optimizar la calidad general de la atención. Los proveedores están desarrollando soluciones específicas para uso domiciliario, priorizando la facilidad de instalación, la fiabilidad y la transmisión segura de datos. La expansión de los servicios de atención domiciliaria, las iniciativas gubernamentales y los reembolsos de seguros por monitorización remota impulsan aún más la adopción de dispositivos médicos conectados en este segmento.

Análisis regional del mercado de conectividad de dispositivos médicos

- Norteamérica dominó el mercado de conectividad de dispositivos médicos con la mayor participación en ingresos, un 42%, en 2025, gracias a una infraestructura sanitaria consolidada, una alta inversión en I+D y la presencia de actores clave del sector. El avanzado ecosistema médico de la región, sumado a la sólida adopción de soluciones sanitarias conectadas, ha creado un entorno favorable para el crecimiento del mercado.

- Los consumidores y proveedores de atención médica en América del Norte valoran mucho la conveniencia, las capacidades de monitoreo en tiempo real y la integración perfecta que ofrecen los dispositivos médicos conectados con los sistemas de información hospitalaria, los registros médicos electrónicos y las plataformas basadas en la nube.

- Esta adopción generalizada se ve respaldada además por la creciente demanda de monitoreo remoto de pacientes, servicios de telesalud y herramientas de diagnóstico habilitadas con IA, lo que establece la conectividad de dispositivos médicos como un componente crítico en la prestación de atención médica moderna.

Análisis del mercado estadounidense de conectividad de dispositivos médicos.

El mercado estadounidense de conectividad de dispositivos médicos captó la mayor participación en ingresos de Norteamérica en 2025, impulsado por un crecimiento sustancial en instalaciones en hospitales, clínicas y centros de diagnóstico. Las innovaciones en la integración de dispositivos inalámbricos, las plataformas basadas en la nube y las soluciones de monitorización basadas en IA están impulsando su adopción. Los profesionales sanitarios priorizan cada vez más los sistemas conectados que mejoran los resultados de los pacientes, facilitan un flujo de trabajo eficiente y permiten el acceso en tiempo real a datos vitales. Además, las iniciativas gubernamentales que promueven la adopción de la salud digital y la integración de dispositivos del Internet de las Cosas Médicas (IoMT) están acelerando la expansión del mercado.

Análisis del mercado europeo de conectividad de dispositivos médicos.

Se proyecta que el mercado europeo de conectividad de dispositivos médicos se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por la creciente adopción de tecnologías sanitarias conectadas, los estrictos estándares regulatorios y la creciente concienciación sobre la seguridad del paciente y la eficiencia operativa. Los hospitales y centros de diagnóstico europeos están integrando dispositivos médicos con historiales clínicos electrónicos y plataformas de telesalud, mejorando así la atención al paciente y la eficiencia del flujo de trabajo.

Análisis del mercado de conectividad de dispositivos médicos en el Reino Unido.

Se prevé un crecimiento constante del mercado de conectividad de dispositivos médicos en el Reino Unido durante el período de pronóstico, impulsado por las inversiones en infraestructura sanitaria digital, la adopción de soluciones de monitorización remota de pacientes y el creciente énfasis en la atención preventiva. Los centros sanitarios del Reino Unido están implementando cada vez más dispositivos médicos interoperables para mejorar la precisión de los datos, la seguridad del paciente y la toma de decisiones clínicas.

Análisis del mercado alemán de conectividad de dispositivos médicos.

Se prevé un crecimiento sustancial del mercado alemán de conectividad de dispositivos médicos, impulsado por la alta adopción de soluciones de salud digital, una infraestructura sanitaria bien desarrollada y la creciente integración de dispositivos IoMT. Los hospitales e institutos de investigación alemanes están aprovechando las soluciones conectadas para optimizar el flujo de trabajo, reducir errores y respaldar iniciativas de investigación clínica avanzada.

Análisis del mercado de conectividad de dispositivos médicos en Asia-Pacífico.

Se prevé que el mercado de conectividad de dispositivos médicos en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de la infraestructura sanitaria, la creciente adopción de soluciones de salud digital, la creciente demanda de monitorización remota de pacientes y el aumento de la renta disponible en países como China, India y Japón. Las iniciativas gubernamentales que promueven la atención médica conectada, junto con los avances tecnológicos y la asequibilidad de los dispositivos modernos, están impulsando su adopción en hospitales, clínicas y centros de atención domiciliaria.

Análisis del mercado japonés de conectividad de dispositivos médicos.

El mercado japonés de conectividad de dispositivos médicos está cobrando impulso debido a un fuerte enfoque en soluciones sanitarias de alta tecnología, el envejecimiento de la población y la creciente demanda de monitorización remota y atención domiciliaria. La integración de dispositivos IoMT con sistemas de gestión hospitalaria y aplicaciones móviles de salud facilita una gestión eficiente de los pacientes y una atención sanitaria proactiva.

Análisis del mercado de conectividad de dispositivos médicos en China.

El mercado chino de conectividad de dispositivos médicos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025. El crecimiento se ve impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria, las iniciativas gubernamentales de salud digital y la creciente adopción de dispositivos sanitarios conectados en hospitales y clínicas. El impulso hacia los hospitales inteligentes y la disponibilidad de dispositivos médicos conectados rentables son factores clave que impulsan el mercado.

Cuota de mercado de conectividad de dispositivos médicos

La industria de conectividad de dispositivos médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Oracle (EE. UU.)

• Philips Healthcare (Países Bajos)

• GE Healthcare (EE. UU.)

• Siemens Healthineers (Alemania)

• Medtronic (Irlanda)

• BD (EE. UU.)

• Tyler Technologies (EE. UU.)

• Cardinal Health (EE. UU.)

• Drägerwerk (Alemania)

• Spacelabs Healthcare (EE. UU.)

• Carestream Health (EE. UU.)

• Hill-Rom Holdings (EE. UU.)

• Welch Allyn (EE. UU.)

• Connexall (Francia)

• McKesson Corporation (EE. UU.)

• Haemonetics (EE. UU.)

• Stryker Corporation (EE. UU.)

• Teladoc Health (EE. UU.)

• Medicomp Systems (EE. UU.)

Últimos avances en el mercado global de conectividad de dispositivos médicos

- En julio de 2025, Philips firmó una alianza estratégica con empresas líderes en dispositivos médicos, como Dräger, Hamilton Medical, Getinge y B. Braun, para impulsar la interoperabilidad de la Conectividad de Dispositivos Orientada a Servicios (SDC) en entornos de cuidados críticos. Esta iniciativa se centra en la creación de un entorno sanitario unificado donde los dispositivos puedan intercambiar datos sin problemas, lo que permite la monitorización en tiempo real, una mayor eficiencia del flujo de trabajo y una mayor seguridad del paciente en todas las redes hospitalarias.

- En mayo de 2025, la Asociación de Estándares IEEE publicó la serie de estándares IEEE 2621 para la ciberseguridad de dispositivos médicos. Estos estándares proporcionan un marco para que los fabricantes diseñen dispositivos seguros e interoperables que transmitan de forma segura los datos de los pacientes a través de los sistemas informáticos hospitalarios. La iniciativa busca reducir los riesgos cibernéticos y mejorar la integración de los dispositivos médicos conectados en los hospitales.

- En marzo de 2023, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) lanzó el "Programa de Datos de Diagnóstico" en el marco de su iniciativa SHIELD. Este programa está diseñado para estandarizar y mejorar la captura, armonización e interoperabilidad de datos de dispositivos médicos y laboratorios de diagnóstico. Facilita el intercambio de datos en tiempo real, la detección temprana de problemas clínicos y una integración más eficiente de los dispositivos médicos en las redes hospitalarias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.