Global Medical Device M And A And Strategic Consolidation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

509.65 Million

USD

1,053.38 Million

2025

2033

USD

509.65 Million

USD

1,053.38 Million

2025

2033

| 2026 –2033 | |

| USD 509.65 Million | |

| USD 1,053.38 Million | |

| % | |

|

Global Medical Device MøA & Strategic Consolidation Market Segmentation, By Deal Type (Mergers, Acquisitions, Strategic Alliances & Joint Ventures, and Minority Stake Investments), Device Focus Area (Diagnostic Devices, Therapeutic Devices, Surgical Devices, and Monitoring & Imaging Devices) - Industry Trends and Forecast to 2033

Medición del mercado de la consolidación estratégica del dispositivo médico

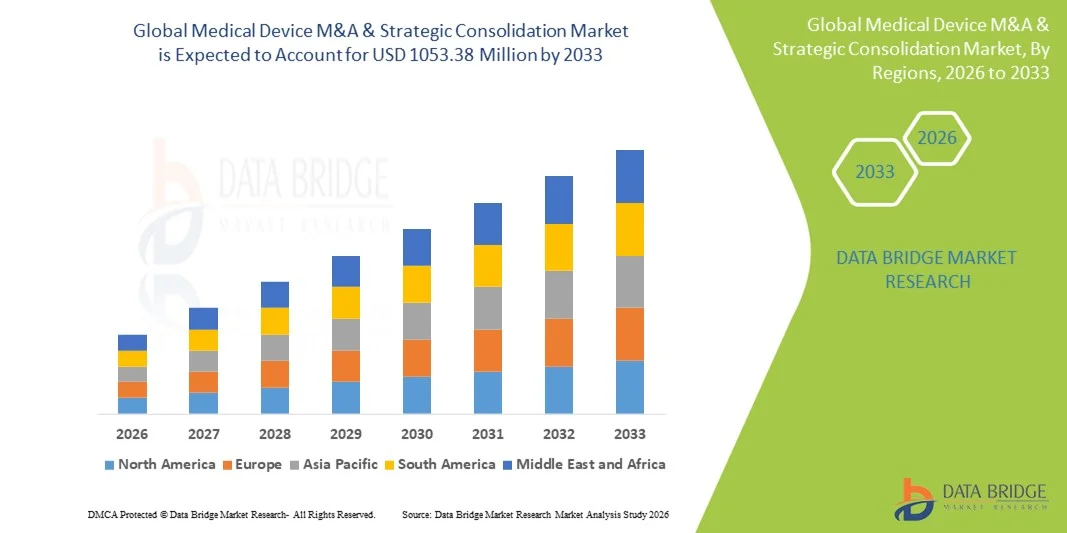

- Se valoró el tamaño del mercado de consolidación estratégica del dispositivo médico mundialUSD 509.65 Millones en 2025y se espera que alcanceUSD 1053.38 Millones en 2033, aCAGR of 9.50%durante el período previsto

- El crecimiento del mercado está impulsado en gran medida por el aumento de la intensidad de la innovación y el avance tecnológico en toda la industria de dispositivos médicos, lo que alienta a las empresas a que emprendan fusiones, adquisiciones y asociaciones estratégicas para ampliar las carteras de productos, fortalecer las capacidades tecnológicas y acelerar el tiempo a mercado en todos los sistemas mundiales de salud.

- Además, el aumento de la presión competitiva, la necesidad de escala y eficiencia operacional, y la creciente demanda de soluciones sanitarias integradas y basadas en el valor están posicionando la consolidación estratégica del dispositivo médico M PulA como estrategia clave para la expansión del mercado, la penetración geográfica y el crecimiento a largo plazo, lo que aumenta considerablemente el impulso general de la industria

Medical Device M&A " Strategic Consolidation Market Analysis

- Consolidación Estratégica del Dispositivo Médico, que abarca fusiones, adquisiciones, empresas mixtas y alianzas estratégicas entre fabricantes de dispositivos médicos y proveedores de tecnología, se ha convertido en un mecanismo crítico para fortalecer el posicionamiento competitivo, ampliar las carteras de productos y acelerar la innovación tanto en mercados sanitarios desarrollados como emergentes

- La intensificación de la actividad en este mercado se ve alimentada principalmente por el aumento de los costos de R clérigos, la creciente complejidad regulatoria, la presión para lograr economías de escala y la creciente demanda de soluciones sanitarias integradas basadas en el valor, lo que incita a las empresas a consolidar sus capacidades, acceder a nuevas tecnologías e introducir segmentos terapéuticos de alto crecimiento

- América del Norte dominaba el mercado de consolidación estratégica del dispositivo médico MюA con la mayor cuota de ingresos de aproximadamente 41,8% en 2025, apoyado por un ecosistema de dispositivos médicos altamente maduros, fuerte presencia de líderes mundiales de medtech, alta actividad en Estados Unidos, disponibilidad de capital robusta, y un fuerte enfoque en las adquisiciones impulsadas por la innovación en áreas como la salud digital, dispositivos mínimamente invasivos y diagnósticos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de Consolidación Estratégica del Dispositivo Médico M implicaA durante el período de previsión, registrando una CAGR de alrededor del 9,6%, impulsada por la rápida expansión de la infraestructura sanitaria, el aumento de las empresas medtech nacionales, el aumento de las adquisiciones transfronterizas y el creciente interés de los inversores en la fabricación y poblaciones de pacientes de alto crecimiento económico

- El segmento de adquisiciones dominó la mayor cuota de ingresos del mercado de aproximadamente 46,8% en 2025, impulsada por grandes compañías de dispositivos médicos que adquirieron startups innovadoras para ampliar carteras de productos y capacidades tecnológicas

Report Scope and Medical Device MúlA & Strategic Consolidation Market Segmentation

| Atributos | Dispositivo médico M&A " Strategic Consolidation Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado | •Medtronic(Irlanda) |

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Medical Device M&A " Strategic Consolidation Market Trends

Aumento de las adquisiciones estratégicas para ampliar las carteras tecnológicas y el alcance mundial

- Una tendencia prominente y aceleradora en el mercado de consolidación estratégica del dispositivo médico mundial M DueA es el creciente número de fusiones, adquisiciones y alianzas estratégicas destinadas a fortalecer las carteras de productos, ampliar la presencia geográfica y acelerar la innovación. Las principales empresas de dispositivos médicos están realizando adquisiciones para obtener acceso a tecnologías especializadas, aprobaciones reglamentarias y redes de distribución establecidas

- Por ejemplo, en 2024, varios fabricantes multinacionales de dispositivos médicos completaron las adquisiciones de empresas de tamaño mediano especializadas en herramientas quirúrgicas mínimamente invasivas y dispositivos de diagnóstico, lo que permitió una entrada más rápida del mercado y un posicionamiento competitivo mejorado en toda América del Norte y Europa

- Además, las actividades de consolidación se centran cada vez más en segmentos de alto crecimiento, como dispositivos cardiovasculares, implantes ortopédicos, y soluciones de salud digital, donde las empresas buscan complementar el R pactoD interno con innovación externa

- Esta tendencia también se debe a la necesidad de lograr economías de escala, optimizar las capacidades de fabricación y simplificar las cadenas de suministro en un mercado mundial altamente regulado y competitivo. Como resultado, la consolidación estratégica está remodelando la estructura del mercado e intensificando la competencia entre los actores establecidos

- En general, el creciente hincapié en las estrategias de crecimiento inorgánico refleja un cambio más amplio de la industria hacia la creación de valor a largo plazo mediante la diversificación de la cartera, la eficiencia operacional y la expansión mundial

Dinámicas del mercado de consolidación estratégica del dispositivo médico

Conductor

Presión para innovar en medio del aumento de la demanda sanitaria y la complejidad regulatoria

- El mercado de Consolidación Estratégica del Dispositivo Médico MøA está fuertemente impulsado por el aumento de la demanda mundial de atención médica, el envejecimiento de las poblaciones y la creciente prevalencia de enfermedades crónicas, que están impulsando a las empresas a innovar y ampliar rápidamente las operaciones. Las fusiones y adquisiciones permiten a las empresas acelerar el desarrollo de productos y aportar tecnologías médicas avanzadas al mercado de manera más eficiente

- Por ejemplo, en 2025, varias empresas de dispositivos médicos estadounidenses y europeos iniciaron fusiones estratégicas para combinar la experiencia clínica y las capacidades reglamentarias, ayudándoles a navegar por procesos complejos de aprobación y reducir tiempo a mercado para nuevos dispositivos

- Además, el endurecimiento de las normas reglamentarias en regiones como Estados Unidos, Europa y Asia y el Pacífico alienta a las empresas a consolidar los recursos y los conocimientos especializados para garantizar el cumplimiento, manteniendo la rentabilidad

- La creciente demanda de los proveedores de atención de la salud para soluciones integradas, rentables y clínicamente probadas también es alentadora, ya que las organizaciones más grandes están mejor posicionadas para satisfacer las necesidades de servicios a gran escala y de adquisición a largo plazo.

- Colectivamente, estos factores están impulsando una actividad sostenida de M&A a medida que las empresas buscan mantenerse competitivas, innovadoras y resilientes en un entorno de salud global en evolución

Restraint/Challenge

Riesgos de integración, elevados costos de transacción y escrutinio regulatorio

- A pesar de un fuerte impulso, el mercado de consolidación estratégica del dispositivo médico MENTEA enfrenta retos notables relacionados con la integración posterior al mercado, los elevados costos de transacción y el aumento del escrutinio reglamentario. La integración de las operaciones, las culturas corporativas y los oleoductos de productos pueden ser complejos y consumen mucho tiempo, afectando a menudo el rendimiento a corto plazo

- Por ejemplo, en 2024, algunas adquisiciones de dispositivos médicos transfronterizos se encontraron con retrasos debido a exámenes prolongados de los antimonopolios y evaluaciones del cumplimiento en regiones como la Unión Europea y Asia-Pacífico, que afectaron los plazos de transacción y las sinergias

- Además, la alta inversión financiera necesaria para las adquisiciones a gran escala puede agotar los balances, en particular para las empresas de tamaño mediano, aumentando la exposición a los riesgos financieros y operacionales

- Las variaciones en los marcos regulatorios de todos los países complican aún más los esfuerzos de consolidación, ya que las empresas deben armonizar las normas de calidad, los requisitos de datos clínicos y las obligaciones de vigilancia posterior al mercado

- La superación de estos desafíos requerirá una cuidadosa diligencia debida, una sólida planificación de la integración y un compromiso regulatorio proactivo. Las empresas que gestionan eficazmente estos riesgos tienen más probabilidades de obtener beneficios a largo plazo de la consolidación estratégica y de mantener el crecimiento en el mercado mundial de consolidación estratégica del dispositivo médico

Aplicación del mercado de consolidación estratégica del dispositivo médico

El mercado se segmenta sobre la base de tipo de acuerdo y área de enfoque de dispositivos.

- Por tipo de trato

Sobre la base del tipo de acuerdo, el mercado de Consolidación Estratégica de Global Medical Device M DueA se segmenta en fusiones, adquisiciones, alianzas estratégicas " empresas conjuntas e inversiones de participación minoritaria. El segmento de adquisiciones dominaba la mayor cuota de ingresos del mercado de aproximadamente 46,8% en 2025, impulsada por grandes compañías de dispositivos médicos que adquirían startups innovadoras para ampliar carteras de productos y capacidades tecnológicas. Las adquisiciones permiten una rápida entrada en el mercado y reducen los riesgos internos de responsabilidad civil. Los jugadores establecidos aprovechan las adquisiciones para obtener productos aprobados por la regulación y propiedad intelectual. Aumentar la competencia fomenta la consolidación de las ventajas de la escala. Las sinergias de costos y la eficiencia operacional apoyan aún más el dominio. Una fuerte participación privada alimenta la actividad de adquisición. Las altas reservas de efectivo entre los líderes mundiales de medtech sostienen el impulso de los acuerdos. La expansión geográfica mediante adquisiciones sigue siendo un factor clave. La diversificación de cartera fortalece las estrategias de crecimiento a largo plazo. La claridad reguladora en los principales mercados apoya la terminación de las transacciones. Las adquisiciones también aceleran la integración de dispositivos digitales y habilitados para IA. En general, las adquisiciones siguen siendo la ruta de consolidación preferida.

Se espera que el segmento de alianzas estratégicas " joint ventures sea testigo de la CAGR más rápida de alrededor del 14,9% de 2026 a 2033, impulsada por el aumento de la colaboración entre las empresas medtech y las empresas tecnológicas. Las asociaciones reducen el riesgo financiero y permiten compartir la innovación. El desarrollo de dispositivos conectados y impulsados por AI aumenta la adopción. Las empresas conjuntas apoyan la entrada en mercados emergentes. Aumentar la complejidad regulatoria favorece los modelos de experiencia compartida. Las estructuras de colaboración flexibles atraen a empresas de tamaño medio. La optimización de costes RC impulsa la formación de alianzas. Se amplían las asociaciones de la industria académica. El tiempo más rápido para el mercado apoya el crecimiento. Las alianzas transfronterizas aumentan el alcance mundial. La convergencia de salud digital acelera las asociaciones. La flexibilidad estratégica hace que este segmento sea muy atractivo.

- Por área de foco de dispositivo

Sobre la base del área de enfoque de dispositivos, el mercado de Consolidación Estratégica de Dispositivos Médicos Mundiales se segmenta en dispositivos de diagnóstico, dispositivos terapéuticos, dispositivos quirúrgicos y dispositivos de monitoreo de imágenes. El segmento de dispositivos terapéuticos representó la mayor cuota de ingresos del mercado de alrededor del 38,6% en 2025, impulsada por la alta demanda de soluciones de tratamiento cardiovascular, ortopédico y neurológico. Aumentar la prevalencia crónica de enfermedades alimenta el interés de inversión. Los dispositivos terapéuticos generan ingresos recurrentes a través de consumibles y actualizaciones. Los marcos de reembolso sólidos apoyan las adquisiciones. El alto impacto clínico aumenta el atractivo de valoración. Las tecnologías avanzadas de implantes impulsan el volumen de negocio. La innovación en terapias mínimamente invasivas acelera la consolidación. Las vías regulatorias maduras reducen el riesgo de aprobación. Las poblaciones de envejecimiento mundial aumentan la demanda. Las estrategias de expansión de la tubería favorecen los tratamientos terapéuticos. La fuerte demanda hospitalaria apoya el crecimiento a largo plazo. Como resultado, los dispositivos terapéuticos dominan la actividad de acuerdo.

Se proyecta que el segmento de monitorización de dispositivos de imagen crezca en el CAGR más rápido de aproximadamente 16,2% de 2026 a 2033, impulsado por la adopción digital de salud y diagnósticos habilitados para IA. La demanda de monitoreo remoto de pacientes acelera la inversión. Las tecnologías de imágenes apoyan el diagnóstico temprano y la atención de precisión. La integración con plataformas IoT aumenta el valor. Los hospitales priorizan soluciones de datos en tiempo real. La ampliación de la atención sanitaria aumenta el interés del dispositivo de monitoreo. Los análisis de imágenes basados en la nube atraen a compradores estratégicos. La convergencia de software-hardware impulsa la actividad M. El apoyo regulador para el diagnóstico digital fomenta el crecimiento. La financiación de las empresas fortalece los oleoductos de innovación. La expansión de los ecosistemas de telesalud acelera la consolidación. Este segmento representa un motor de crecimiento futuro clave.

Análisis regional del mercado de consolidación estratégica del dispositivo médico

- América del Norte dominaba el mercado de consolidación estratégica del dispositivo médico M beneficiaA con la mayor proporción de ingresos de aproximadamente 41,8% en 2025

- Apoyado por un ecosistema de dispositivos médicos altamente maduros, fuerte presencia de líderes mundiales de medtech, alta actividad de negocio y disponibilidad de capital robusta

- La región se beneficia de la innovación continua en áreas como la salud digital, dispositivos mínimamente invasivos, diagnósticos y tecnologías médicas conectadas, que impulsa adquisiciones estratégicas y asociaciones

U.S Medical Device MúlA " Strategic Consolidation Market Insight

El mercado de consolidación estratégica del dispositivo médico de los EE.UU. MюA " representó la mayor parte dentro de América del Norte en 2025, impulsado por un paisaje activo de fusiones y adquisiciones, capital de riesgo fuerte y participación privada en la equidad, y una alta concentración de fabricantes líderes de dispositivos médicos. Las empresas buscan cada vez más una consolidación estratégica para ampliar las carteras de productos, acceder a tecnologías avanzadas y fortalecer su presencia en el mercado en áreas terapéuticas de alto crecimiento.

European Medical Device M PulA & Strategic Consolidation Market Insight

Se prevé que el mercado de consolidación estratégica del dispositivo médico de Europa M implicaA se expanda en un CAGR constante durante el período de previsión, apoyado por un sólido marco regulatorio, un enfoque creciente en la innovación y un aumento de la consolidación entre los fabricantes de dispositivos médicos de tamaño mediano. Las adquisiciones y asociaciones transfronterizas están ganando fuerza a medida que las empresas buscan expansión geográfica y acceso a tecnologías especializadas.

U.K. Medical Device MúlA " Strategic Consolidation Market Insight

Se espera que el mercado de consolidación estratégica del dispositivo médico de U.K. experimente un crecimiento notable durante el período previsto, impulsado por un ecosistema de puesta en marcha de medtech en expansión, una sólida base de investigación y un creciente interés de los inversores en tecnologías médicas de alto valor. Las colaboraciones y adquisiciones estratégicas se centran especialmente en la salud digital, el diagnóstico y las soluciones mínimamente invasivas.

Alemania Medical Device MúlA " Strategic Consolidation Market Insight

Se prevé que el mercado de consolidación estratégica del dispositivo médico de Alemania M√A " crezca en una considerable CAGR, apoyada por la sólida base de fabricación del país, el énfasis en la excelencia en ingeniería y el liderazgo en la innovación en tecnología médica. Las empresas alemanas participan activamente en fusiones estratégicas para aumentar la competitividad mundial y ampliarlas a mercados emergentes.

Asia-Pacific Medical Device M PulA " Strategic Consolidation Market Insight

Se espera que la región del mercado de consolidación estratégica del dispositivo médico de Asia y el Pacífico sea el mercado de mayor crecimiento, registrando una CAGR de alrededor del 9,6% durante el período de pronóstico. El crecimiento está impulsado por la rápida expansión de la infraestructura sanitaria, el aumento de los fabricantes de dispositivos médicos nacionales, el aumento de las adquisiciones transfronterizas y el creciente interés de los inversores en la fabricación eficiente en función de los costos y el crecimiento de las poblaciones de pacientes en las economías emergentes.

Japón Medical Device MúlA " Strategic Consolidation Market Insight

El mercado de consolidación estratégica del dispositivo médico de Japón M√A " está cobrando impulso debido a un fuerte enfoque en la innovación tecnológica, una demanda creciente de soluciones médicas avanzadas y una creciente alianza estratégica entre actores nacionales e internacionales. Las empresas están aprovechando las fusiones y adquisiciones para fortalecer las capacidades de R implicaD y ampliar el alcance mundial.

China Medical Device MúlA " Strategic Consolidation Market Insight

El mercado de consolidación estratégica del dispositivo médico de China M√A " representó una parte significativa del mercado de Asia y el Pacífico en 2025, apoyado por el rápido crecimiento de las empresas medtech nacionales, políticas gubernamentales favorables y el aumento de las inversiones en innovación sanitaria. Las consolidaciones estratégicas se centran en aumentar las capacidades de producción, ampliar los oleoductos de productos y fortalecer la competitividad en los mercados nacionales e internacionales.

Mercado de Consolidación Estratégica de Dispositivos Médicos

La industria de Consolidación Estratégica del Dispositivo Médico MøA está dirigida principalmente por empresas bien establecidas, incluyendo:

• Medtronic (Irlanda)

• Johnson & Johnson (Estados Unidos)

Abbott (U.S.)

• Stryker Corporation (U.S.)

• Boston Scientific (Estados Unidos)

• B.D. (U.S.)

• Siemens Healthineers (Alemania)

• GE HealthCare (Estados Unidos)

• Philips Healthcare (Países Bajos)

• Zimmer Biomet (Estados Unidos)

• Danaher Corporation (U.S.)

• Baxter International (U.S.)

• Olympus Corporation (Japón)

• Smith+Nephew (U.K.)

• Terumo Corporation (Japón)

• Edwards Lifesciences (U.S.)

• Alcon (Suiza)

• Cardinal Health (U.S.)

• Sistemas Médicos Canónicos (Japón)

• Fujifilm Holdings (Japón)

Últimas novedades en el mercado de consolidación estratégica del dispositivo médico mundial

- En febrero de 2025, Stryker Corporation completó su adquisición de Inari Medical por unos USD4.9 mil millones, ampliando su presencia en los mercados vasculares periféricos y venosos con los dispositivos innovadores de eliminación de coágulos y trombectomía de Inari. El acuerdo ejemplifica una consolidación estratégica en el segmento de dispositivos médicos intervencionistas y destaca la demanda de tecnologías que abordan el tromboembolismo venoso y las condiciones conexas

- En enero de 2025, Zimmer Biomet anunció planes para adquirir Paragon 28 en un acuerdo valorado en aproximadamente USD 1.100 millones, potenciando sus ofertas de dispositivos quirúrgicos ortopédicos, especialmente en tratamientos de pie y tobillo y productos de reemplazo conjunto. Se espera que esta adquisición estratégica se cierre en la primera mitad de 2025 y expanda la huella de Zimmer Biomet en centros de cirugía ambulatoria y especialidades ortopédicas

- En marzo de 2025, Boston Scientific accedió a adquirir SoniVie Ltd. por unos USD400 millones en primera línea (con hasta USD 200 millones en pagos por hito), incorporando en su cartera el sistema de ultrasonidos intravasculares TIVUS para tratar la hipertensión mediante desnervación renal, lo que ilustra la diversificación de cartera en especialidades de alto crecimiento, nicho dentro de cardiología intervencional y cuidado vascular

- En mayo de 2025, Merit Medical anunció la adquisición de Biolife Delaware por aproximadamente USD120 millones, añadiendo dispositivos hemostáticos patentados (StatSeal y WoundSeal) a su línea de productos, mejorando sus ofertas en atención post-procedimiento y simplificando los flujos de trabajo clínicos para médicos y proveedores de atención médica.

- En agosto de 2025, Alcon acordó adquirir STAAR Surgical por alrededor de USD 1.500 millones en valor de equidad, ampliando su cartera quirúrgica con la familia EVO de Implantable Collamer® Lenses (ICL), que son ampliamente utilizados en la corrección de visión refractiva; este acuerdo subraya las tendencias de consolidación en dispositivos quirúrgicos oftálmicos

- En septiembre de 2025 Quasar Medical completó la adquisición de empresas de fabricación de contratos de Nordson Corporation en Irlanda y México, fortaleciendo sus capacidades globales de desarrollo y fabricación de contratos y apoyando una consolidación más amplia de las funciones de suministro y producción de dispositivos médicos bajo estructuras operacionales unificadas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.