Global Medical Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.72 Billion

USD

36.93 Billion

2024

2032

USD

23.72 Billion

USD

36.93 Billion

2024

2032

| 2025 –2032 | |

| USD 23.72 Billion | |

| USD 36.93 Billion | |

| % | |

|

Segmentación del mercado global de imágenes médicas, por procedimiento ( radiografíastomografía computarizada (TC)resonancia magnética (RM) , ultrasonido, imágenes nucleares (SPECT/PET), mamografía, imágenes moleculares y otras), tecnología (radiología digital directa y radiología computarizada), modalidad (estacionaria y portátil), edad del paciente (adultos y pediátricos), aplicación (imagen general, cardiología torácica, obstetricia, ortopedia y musculoesquelética, neurología y columna vertebral, pélvica y abdominal, oncología, radiografía, fluoroscopia, ginecología, urología, musculoesquelética, odontología y otras), usuarios finales (hospitales, centros de diagnóstico, centros de imágenes, clínicas especializadas, centros de cirugía ambulatoria , institutos académicos y de investigación, y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de imágenes médicas

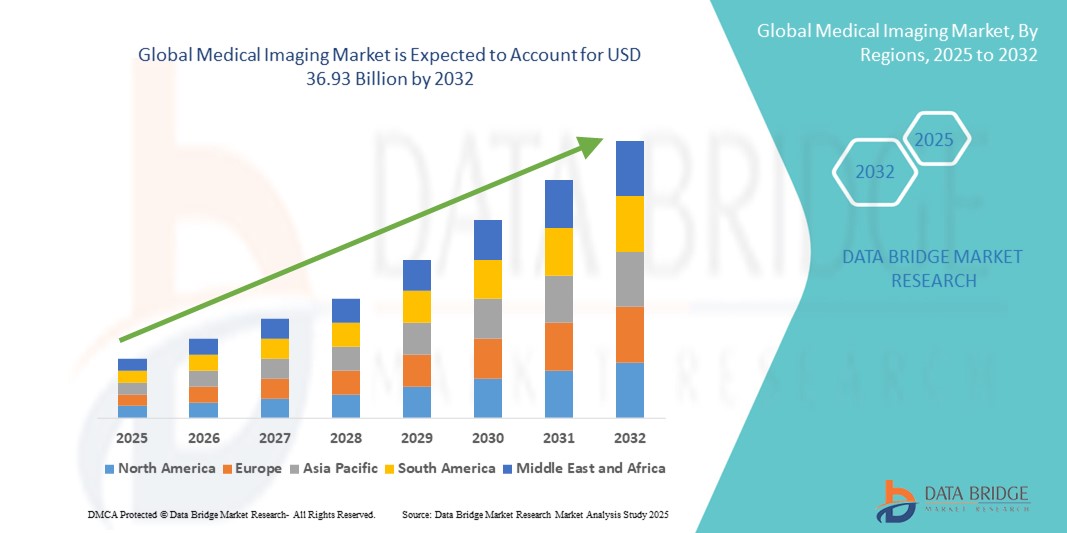

- El tamaño del mercado mundial de imágenes médicas se valoró en USD 23,72 mil millones en 2024 y se espera que alcance los USD 36,93 mil millones para 2032 , con una CAGR del 5,69% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de imágenes avanzadas y los continuos avances tecnológicos en equipos de diagnóstico, que están mejorando la precisión y la eficiencia de los diagnósticos médicos en los entornos de atención médica.

- Además, la creciente demanda de procedimientos de diagnóstico no invasivos y la creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y las afecciones neurológicas impulsan la adopción de soluciones sofisticadas de imágenes médicas a nivel mundial. Estos factores contribuyen significativamente a la expansión del mercado de la imagenología médica.

Análisis del mercado de imágenes médicas

- El mercado de la imagenología médica está experimentando un crecimiento significativo impulsado por los rápidos avances tecnológicos, la creciente demanda de diagnóstico precoz de enfermedades y la expansión de la infraestructura sanitaria a nivel mundial. Las modalidades de imagenología como la resonancia magnética, la tomografía computarizada, la ecografía y los sistemas de rayos X se están convirtiendo en herramientas esenciales para la toma de decisiones clínicas en diversas especialidades médicas.

- La creciente demanda de herramientas de diagnóstico avanzadas se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el crecimiento de la población geriátrica y el aumento del gasto sanitario a nivel mundial.

- Norteamérica dominó el mercado de imágenes médicas con la mayor participación en ingresos, un 39,5 % en 2024, gracias a una infraestructura sanitaria consolidada, una alta tasa de adopción de tecnologías de imagen innovadoras y la presencia de actores clave del sector. Estados Unidos lidera notablemente la región con un crecimiento sustancial en la instalación de sistemas de imagen de vanguardia, impulsado por la investigación continua y la integración tecnológica, como los diagnósticos mejorados con IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de imágenes médicas durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) de alrededor del 10,8 %, debido a la creciente urbanización, la expansión del acceso a la atención médica, el aumento de los ingresos disponibles y las iniciativas gubernamentales para mejorar las instalaciones médicas en economías emergentes como China, India y Japón.

- El segmento de pacientes adultos dominó el mercado con una participación sustancial del 85 % en 2024, debido principalmente a la mayor incidencia de enfermedades crónicas y relacionadas con el estilo de vida, como trastornos cardiovasculares, cáncer y afecciones musculoesqueléticas, en este grupo. La mayor concienciación sobre la salud pública y los programas de cribado impulsan aún más el uso de imágenes médicas en la población adulta.

Alcance del informe y segmentación del mercado de imágenes médicas

|

Atributos |

Perspectivas clave del mercado de imágenes médicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de imágenes médicas

Avances que impulsan capacidades de diagnóstico mejoradas

- Una tendencia significativa y continua en el mercado mundial de imágenes médicas es el avance continuo en tecnologías de imágenes como resonancias magnéticas de alta resolución, tomografías computarizadas, ultrasonidos y escáneres PET, que están mejorando sustancialmente la precisión del diagnóstico y los resultados de los pacientes.

- Innovaciones como las imágenes 3D, las técnicas de mejora del contraste y los sistemas de imágenes híbridos permiten a los médicos detectar enfermedades de forma más temprana y con mayor precisión, lo que facilita intervenciones oportunas.

- La integración de imágenes digitales con los sistemas de información hospitalaria y los registros médicos electrónicos (EHR) está agilizando los flujos de trabajo, mejorando la accesibilidad a los datos y permitiendo una mejor toma de decisiones clínicas en todos los centros de atención médica.

- La creciente inversión en investigación y desarrollo por parte de los principales actores del mercado está impulsando el lanzamiento de dispositivos de imágenes portátiles y de punto de atención, que amplían el acceso a los servicios de imágenes médicas en áreas remotas y desatendidas.

- La creciente adopción de procedimientos de diagnóstico mínimamente invasivos respaldados por modalidades de imágenes avanzadas está impulsando la demanda de equipos sofisticados en hospitales, centros de diagnóstico e instalaciones ambulatorias en todo el mundo.

- Además, la tendencia hacia la medicina personalizada está impulsando la demanda de tecnologías de imágenes que puedan proporcionar información anatómica y funcional detallada, mejorando los planes de tratamiento personalizados y monitoreando la progresión de la enfermedad.

Dinámica del mercado de imágenes médicas

Conductor

Necesidad creciente debido a la creciente conciencia sobre la atención médica y los avances tecnológicos

- La creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y la creciente concienciación sobre la atención sanitaria a nivel mundial son factores importantes que impulsan la demanda de tecnologías avanzadas de imágenes médicas.

- Por ejemplo, en abril de 2024, Onity, Inc. (Honeywell International, Inc.) anunció avances en soluciones de seguridad basadas en IoT, demostrando cómo la integración de tecnologías innovadoras está transformando la infraestructura sanitaria. Se espera que estas iniciativas estratégicas de empresas líderes impulsen el crecimiento de la industria de la imagenología médica durante el período previsto.

- A medida que los proveedores de atención médica buscan herramientas de diagnóstico más precisas, los dispositivos de imágenes médicas ofrecen capacidades críticas que incluyen detección temprana de enfermedades, monitoreo en tiempo real y mejor gestión del paciente, lo que impulsa su adopción generalizada en hospitales y centros de diagnóstico.

- Además, el creciente énfasis en la medicina personalizada y los procedimientos mínimamente invasivos está aumentando la dependencia de sistemas de imágenes sofisticados para guiar los tratamientos y evaluar los resultados terapéuticos.

- La demanda de equipos de imagenología portátiles, fáciles de usar y de alta resolución también está en aumento, impulsada por los avances en las tecnologías digitales y una mejor integración de datos con los sistemas de información hospitalaria. Estos factores contribuyen en conjunto a la expansión del mercado de la imagenología médica.

Restricción/Desafío

Principales desafíos y barreras para la adopción en el mercado de imágenes médicas

- A pesar del sólido crecimiento, preocupaciones como los altos costos iniciales de inversión para sistemas de imágenes avanzados y la complejidad de integrar estas tecnologías en los flujos de trabajo de atención médica existentes plantean desafíos para la penetración en el mercado, en particular en las regiones en desarrollo.

- Además, garantizar la seguridad de los datos y la privacidad del paciente al gestionar grandes volúmenes de datos de imágenes sigue siendo una preocupación fundamental, lo que requiere estrictas medidas de ciberseguridad y el cumplimiento de las normas regulatorias.

- La necesidad de personal capacitado para operar equipos de imágenes sofisticados e interpretar los resultados con precisión es otro factor limitante, lo que resalta la importancia de la capacitación y la educación continuas en los centros de atención de salud.

- Si bien los precios de algunas tecnologías de imágenes están disminuyendo gradualmente debido a la innovación y las economías de escala, el costo superior asociado con los dispositivos de vanguardia aún puede ser una barrera para los proveedores de atención médica más pequeños y las instituciones conscientes del presupuesto.

- Abordar estos desafíos mediante innovación tecnológica, protocolos mejorados de ciberseguridad y programas de capacitación específicos será esencial para el crecimiento sostenido y la adopción más amplia de soluciones de imágenes médicas en todo el mundo.

Alcance del mercado de imágenes médicas

El mercado está segmentado según el procedimiento, la tecnología, la modalidad, la edad del paciente, la aplicación y los usuarios finales.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en radiografías, tomografía computarizada (TC), resonancia magnética (RM), ultrasonido, imagen nuclear (SPECT/PET), mamografía, imagen molecular, entre otros. El segmento de radiografías obtuvo la mayor cuota de mercado, con aproximadamente el 28,5 % en 2024, gracias a su uso consolidado en el diagnóstico médico, su rentabilidad y su rápida obtención de imágenes, lo que lo convierte en una opción preferida tanto en urgencias como en la práctica clínica habitual.

Se proyecta que el segmento de tomografías computarizadas será testigo de una fuerte CAGR de alrededor del 8,7 % entre 2025 y 2032, impulsada por su creciente adopción de imágenes transversales detalladas fundamentales en la atención de traumas, oncología y diagnósticos cardiovasculares.

- Por tecnología

En términos de tecnología, el mercado se segmenta en radiología digital directa y radiología computarizada. La radiología digital directa ocupó una posición dominante en el mercado, con una cuota de mercado estimada de alrededor del 60 % en 2024. Este dominio se debe principalmente a sus avanzadas capacidades, como una resolución de imagen superior, tiempos de adquisición de imágenes más rápidos y una mayor eficiencia del flujo de trabajo. Además, su perfecta integración con los sistemas de historia clínica electrónica (HCE) facilita un diagnóstico optimizado y una mejor gestión del paciente.

Por el contrario, se prevé que la radiología computarizada registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, especialmente en economías emergentes donde la modernización de la infraestructura sanitaria está en curso. Sus requisitos de inversión de capital relativamente bajos y su capacidad para modernizar los sistemas analógicos existentes la convierten en una opción atractiva para centros que buscan modernizarse sin una reforma exhaustiva, lo que favorece su adopción gradual a nivel mundial.

- Por modalidad

Según la modalidad, el mercado se segmenta en sistemas de imagenología estacionarios y portátiles. Los sistemas de imagenología estacionarios representaron la mayor participación (75%) en 2024, lo que refleja su amplia implementación en hospitales, grandes centros de diagnóstico e instalaciones médicas especializadas. Estos sistemas son los preferidos en entornos donde un alto volumen de pacientes y capacidades de imagenología complejas son esenciales.

En cambio, se prevé que los dispositivos portátiles de imágenes médicas presenten el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 10,3 % entre 2025 y 2032. Este crecimiento se debe a la creciente demanda de diagnósticos a pie de cama, servicios médicos de emergencia e iniciativas de salud móvil. Los sistemas portátiles permiten a los profesionales sanitarios ampliar los servicios de diagnóstico más allá de los entornos clínicos tradicionales, llegando a poblaciones remotas o desatendidas y optimizando la toma de decisiones en el punto de atención.

- Por edad del paciente

Según la edad del paciente, el mercado se segmenta en adultos y niños. El segmento de pacientes adultos dominó el mercado con una participación sustancial del 85 % en 2024, debido principalmente a la mayor incidencia de enfermedades crónicas y relacionadas con el estilo de vida, como trastornos cardiovasculares, cáncer y afecciones musculoesqueléticas, en este grupo. La mayor concienciación sobre la salud pública y los programas de cribado impulsan aún más el uso de imágenes médicas en la población adulta.

Mientras tanto, el segmento pediátrico, aunque de menor tamaño, está cobrando importancia progresivamente. La creciente inversión en tecnologías de imagen pediátricas, sumada a la creciente preocupación por la exposición a la radiación y los protocolos de seguridad para niños, está impulsando el desarrollo y la adopción de soluciones de imagen personalizadas que satisfacen las necesidades específicas de los pacientes más jóvenes, impulsando así un crecimiento constante del mercado en esta categoría.

- Por aplicación

Según su aplicación, el mercado se segmenta en imagenología general, cardiología torácica, obstetricia, ortopedia y musculoesquelética, neurología y columna vertebral, pélvica y abdominal, oncología, radiografía, fluoroscopia, ginecología, urología, musculoesquelética, odontología, entre otros. La imagenología general es el subsegmento dominante en el mercado según su aplicación, con la mayor participación en 2024. Esta relevancia se debe a su amplio uso en múltiples especialidades médicas para fines de diagnóstico rutinario, lo que la convierte en un componente fundamental de los servicios de imagenología sanitaria en todo el mundo.

Se proyecta que la imagenología ortopédica y musculoesquelética sea el subsegmento de mayor crecimiento, con una sólida tasa de crecimiento anual compuesto (TCAC) de alrededor del 9,2 % durante el período de pronóstico. Este crecimiento se debe a la creciente prevalencia de lesiones deportivas, artritis y otros trastornos óseos y articulares, junto con la creciente demanda de técnicas de imagen avanzadas para respaldar el diagnóstico y la planificación del tratamiento en estas áreas.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, centros de diagnóstico, centros de imagenología, clínicas especializadas, centros de cirugía ambulatoria, institutos académicos y de investigación, entre otros. Los hospitales dominaron el mercado con una cuota de ingresos considerable de aproximadamente el 55 % en 2024, gracias a su amplia infraestructura de imagenología, sus servicios multidisciplinarios y su papel crucial en la atención aguda y especializada. Se prevé que los centros de diagnóstico experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente tendencia a la externalización y la creación de centros de imagenología especializados que ofrecen servicios prácticos y especializados. Se prevé un crecimiento constante de las clínicas especializadas y los centros de cirugía ambulatoria, impulsados por la creciente preferencia por los procedimientos mínimamente invasivos y los modelos de atención ambulatoria.

Análisis regional del mercado de imágenes médicas

- Norteamérica dominó el mercado de imágenes médicas con la mayor participación en los ingresos, un 39,5 % en 2024, impulsada por la creciente prevalencia de enfermedades crónicas, el aumento de las inversiones en infraestructura sanitaria avanzada y la creciente demanda de diagnóstico temprano y preciso. El elevado gasto sanitario y la presencia de importantes empresas de imágenes médicas en la región impulsan aún más el crecimiento del mercado.

- Los sistemas de salud tecnológicamente avanzados de la región, junto con la creciente conciencia de los pacientes sobre la detección temprana de enfermedades, están impulsando la adopción de modalidades de imágenes sofisticadas, como resonancias magnéticas, tomografías computarizadas y ecografías, en hospitales y centros de diagnóstico.

- La amplia disponibilidad de radiólogos capacitados y las crecientes iniciativas gubernamentales para promover servicios de atención médica avanzados también son factores que contribuyen al dominio de América del Norte en el mercado.

Perspectiva del mercado de imágenes médicas de EE. UU.

El mercado estadounidense de imágenes médicas dominó Norteamérica en 2024, con una participación sustancial en los ingresos del 56 %. Este sólido crecimiento se ve impulsado por importantes inversiones en infraestructura sanitaria y un rápido ritmo de innovación tecnológica. La creciente demanda de procedimientos diagnósticos mínimamente invasivos, sumada al énfasis del país en la medicina de precisión, está impulsando la adopción de modalidades de imagen avanzadas como la tomografía por emisión de positrones (PET), la resonancia magnética (RM) y la tomografía computarizada (TC). El aumento de la población geriátrica, propensa a enfermedades crónicas y relacionadas con la edad, aumenta aún más la necesidad de diagnósticos por imagen precisos y oportunos. Además, la integración de tecnologías de inteligencia artificial (IA) y aprendizaje automático (AA) en los flujos de trabajo de imágenes está mejorando la precisión diagnóstica, reduciendo los tiempos de interpretación y favoreciendo mejores resultados para los pacientes, impulsando así la expansión del mercado.

Perspectivas del mercado europeo de imágenes médicas

Se prevé que el mercado europeo de imágenes médicas experimente un crecimiento sostenido durante el período de pronóstico, impulsado por el aumento del gasto sanitario en países clave. La creciente prevalencia de enfermedades crónicas como las cardiovasculares, el cáncer y los trastornos neurológicos está impulsando intervenciones de diagnóstico temprano, lo que impulsa la demanda de tecnologías de imagen sofisticadas. La región se beneficia de una infraestructura sanitaria consolidada y de una sólida presencia de fabricantes líderes en imágenes médicas que ofrecen dispositivos innovadores, portátiles y fáciles de usar. Los gobiernos de toda Europa están aplicando normativas estrictas para promover la detección temprana de enfermedades y una mejor prestación de la atención sanitaria, acelerando así el crecimiento del mercado. Además, las favorables políticas de reembolso y la creciente atención a las actividades de investigación y desarrollo están creando un entorno propicio para los avances continuos en las tecnologías de imagen.

Perspectivas del mercado de imágenes médicas del Reino Unido

Se espera que el mercado británico de imágenes médicas experimente un crecimiento notable durante el período de pronóstico, impulsado por diversas iniciativas sanitarias impulsadas por el gobierno y destinadas a mejorar los servicios de diagnóstico. La mayor concienciación entre profesionales sanitarios y pacientes sobre los beneficios de los procedimientos de imagen no invasivos está impulsando la demanda. La creciente incidencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos contribuye significativamente a la necesidad de sistemas de imagen avanzados. Además, el consolidado sistema público de salud del Reino Unido, junto con el aumento de la inversión en equipos de diagnóstico, está facilitando una mayor adopción de tecnologías de imagen de vanguardia. Esto, a su vez, mejora la precisión diagnóstica y permite intervenciones médicas oportunas.

Análisis del mercado de imágenes médicas en Alemania

Se prevé una expansión considerable del mercado alemán de imágenes médicas, impulsado por la continua innovación tecnológica y el aumento del gasto sanitario. El compromiso del país con la medicina de precisión y la atención preventiva está impulsando la adopción de modalidades avanzadas de diagnóstico por imagen. La sólida red alemana de instituciones de investigación e instalaciones médicas de alta calidad sienta las bases para el desarrollo y la implementación de tecnologías de imagen de vanguardia. Además, el país prioriza cada vez más la sostenibilidad ambiental en el desarrollo de tecnología médica, incentivando a los fabricantes a innovar con dispositivos de imagen ecológicos y energéticamente eficientes. Este énfasis en la tecnología verde no solo cumple con las exigencias regulatorias, sino que también conecta con los profesionales sanitarios que buscan prácticas médicas sostenibles.

Perspectivas del mercado de imágenes médicas de Asia-Pacífico

Se prevé que el mercado de imágenes médicas de Asia-Pacífico experimente el crecimiento más rápido a nivel mundial, con una sólida tasa de crecimiento anual compuesto (TCAC) proyectada del 10,8 % entre 2025 y 2032. Esta rápida expansión se debe a varios factores críticos, como la aceleración de la urbanización, las importantes inversiones en infraestructura sanitaria y el constante aumento de la renta disponible en países clave como China, Japón e India. La creciente prevalencia de enfermedades crónicas y la creciente concienciación de la población sobre la importancia del diagnóstico precoz y preciso de enfermedades impulsan la demanda de tecnologías de imagen sofisticadas. Además, los gobiernos de la región apoyan activamente las iniciativas de modernización de la atención sanitaria, con especial atención a la integración de soluciones de salud digital y servicios de telemedicina para mejorar la accesibilidad y la eficiencia. Estos esfuerzos están dando lugar a una mayor adopción de modalidades de imagen avanzadas como la resonancia magnética, la tomografía computarizada, la ecografía y la imagen nuclear en centros sanitarios públicos y privados. La continua expansión de la cobertura de los seguros médicos y el desarrollo de nuevos hospitales y centros de diagnóstico también contribuyen de forma clave al acelerado crecimiento del mercado de imágenes médicas en la región.

Perspectivas del mercado de imágenes médicas en Japón

El mercado japonés de imágenes médicas está cobrando impulso debido al envejecimiento de la población, la avanzada infraestructura sanitaria y el creciente enfoque en el diagnóstico y tratamiento tempranos de enfermedades crónicas. La demanda de dispositivos de imágenes compactos y portátiles está en aumento, impulsada por la necesidad de atención médica domiciliaria y servicios ambulatorios. El énfasis de Japón en la integración de la IA y la robótica en las imágenes médicas también está impulsando los avances tecnológicos y la expansión del mercado.

Perspectivas del mercado de imágenes médicas en China

El mercado chino de imágenes médicas representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la rápida urbanización, el crecimiento de la clase media y las importantes inversiones en infraestructura sanitaria. La creciente prevalencia de enfermedades relacionadas con el estilo de vida en el país, el apoyo gubernamental a las reformas sanitarias y el creciente número de proveedores de atención médica privados impulsan la demanda de sistemas de imágenes avanzados. Además, la aparición de fabricantes nacionales que ofrecen soluciones rentables está mejorando la accesibilidad al mercado en zonas urbanas y rurales.

Cuota de mercado de imágenes médicas

La industria de imágenes médicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Koninklijke Philips NV (Países Bajos)

- RamSoft, Inc. (Canadá)

- Grupo InHealth (Reino Unido)

- Siemens Healthineers AG (Alemania)

- Sonic Healthcare Limited (Australia)

- GE HealthCare (EE. UU.)

- Akumin Inc. (EE. UU.)

- Hologic Inc. (EE. UU.)

- Corporación Shimadzu (Japón)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- ZEISS (Alemania)

- FUJIFILM Corporation (Japón)

- Hitachi, Ltd. (Japón)

- Carestream Health (EE. UU.)

- UNILABS (Suiza)

- ONRAD, Inc. (EE. UU.)

- Narang Medical Limited (India)

- Johnson & Johnson y sus filiales (EE. UU.)

- BD (EE. UU.)

Últimos avances en el mercado mundial de imágenes médicas

- En abril de 2023, GE Healthcare anunció el lanzamiento de su escáner Revolution Apex CT de última generación, diseñado para ofrecer imágenes de alta calidad con tiempos de escaneo más rápidos y dosis de radiación más bajas. Esta innovación refleja el enfoque de GE Healthcare en mejorar la precisión diagnóstica, a la vez que optimiza la seguridad del paciente y la eficiencia del flujo de trabajo en centros médicos de todo el mundo. El producto ha recibido críticas positivas por su tecnología de reconstrucción de imágenes basada en IA.

- En marzo de 2023, Siemens Healthineers presentó su nuevo sistema de resonancia magnética MAGNETOM Free.Max 0.55T, que ofrece capacidades de imagen avanzadas con una menor intensidad de campo magnético, lo que lo hace más seguro y rentable para una gama más amplia de aplicaciones clínicas. Este sistema busca ampliar el acceso al diagnóstico por resonancia magnética en mercados emergentes y centros de salud más pequeños.

- En marzo de 2025, GE HealthCare anunció una colaboración con NVIDIA para impulsar el diagnóstico por imagen autónomo. Aprovechando la plataforma Isaac for Healthcare de NVIDIA, la alianza busca desarrollar sistemas de rayos X y ultrasonidos basados en IA que puedan capturar y analizar imágenes médicas de forma autónoma. Esta iniciativa busca reducir la carga de trabajo de los profesionales sanitarios y mejorar la eficiencia del diagnóstico.

- En mayo de 2025, Philips presentó una iniciativa global para fortalecer la capacidad de diagnóstico por imágenes. La compañía planea apoyar a hospitales y sistemas de salud mediante la implementación de infraestructuras de diagnóstico por imágenes, incluyendo soluciones basadas en IA, para optimizar el diagnóstico, aumentar la eficiencia y abordar las limitaciones de recursos. Esta iniciativa se alinea con la resolución de la Organización Mundial de la Salud de mejorar el acceso a los servicios de diagnóstico por imágenes en todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.