Global Medical Robotic Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.04 Billion

USD

93.84 Billion

2024

2032

USD

26.04 Billion

USD

93.84 Billion

2024

2032

| 2025 –2032 | |

| USD 26.04 Billion | |

| USD 93.84 Billion | |

| % | |

|

Segmentación del mercado global de sistemas robóticos médicos por tipo (robots tradicionales y robots colaborativos), tipo de producto (sistemas robóticos quirúrgicos, sistemas robóticos de rehabilitación, robots de radiocirugía no invasiva, sistemas robóticos hospitalarios y farmacéuticos, robots de sala limpia, prótesis robóticas y exo-robots), tipo de implementación (local y en la nube), servicios (instrumentos y accesorios, y servicios médicos), aplicación (neurología, cardiología, ortopedia, urología, farmacia, rehabilitación física, ginecología, laparoscopia, radioterapia y educación especial), usuarios finales (hospitales, centros de cirugía ambulatoria, centros de rehabilitación, farmacias y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de sistemas robóticos médicos

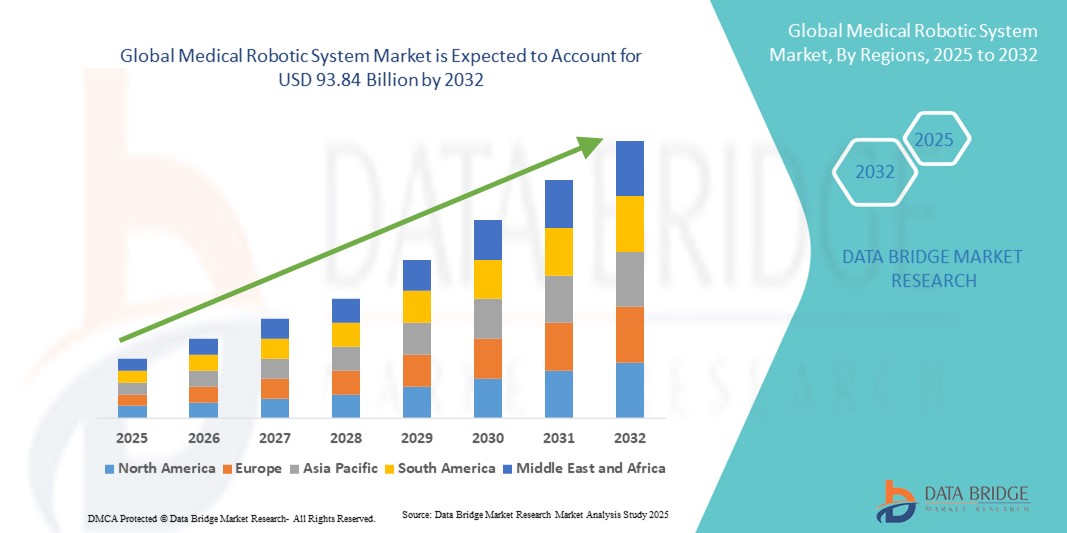

- El tamaño del mercado global de sistemas robóticos médicos se valoró en USD 26.04 mil millones en 2024 y se espera que alcance los USD 93.84 mil millones para 2032 , con una CAGR del 17,38% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de cirugías mínimamente invasivas, los avances tecnológicos en procedimientos asistidos por robot y la creciente integración de IA y aprendizaje automático en robots quirúrgicos, lo que mejora la precisión y los resultados.

- Además, la creciente demanda de una mejor atención al paciente, tiempos de recuperación más cortos y menos complicaciones quirúrgicas está posicionando a los sistemas robóticos médicos como herramientas esenciales en los centros de salud modernos. Estos factores, en conjunto, están acelerando la implementación de soluciones robóticas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de sistemas robóticos médicos

- Los sistemas robóticos médicos, que permiten precisión, automatización e intervenciones mínimamente invasivas, son componentes cada vez más vitales de la prestación de servicios de salud modernos, tanto en aplicaciones quirúrgicas como no quirúrgicas, debido a su mayor precisión, menor error humano e integración con tecnologías avanzadas de imágenes y navegación.

- La creciente demanda de sistemas robóticos médicos se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas que requieren tratamiento quirúrgico, la creciente preferencia por procedimientos mínimamente invasivos y el rápido progreso tecnológico en plataformas asistidas por robot.

- América del Norte dominó el mercado de sistemas robóticos médicos con la mayor participación en los ingresos del 42 % en 2024, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte adopción de robots quirúrgicos, con EE. UU. a la cabeza en instalaciones en hospitales y clínicas especializadas impulsadas por importantes actores pioneros en soluciones robóticas asistidas por IA y guiadas por imágenes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas robóticos médicos durante el período de pronóstico debido a la expansión de la infraestructura de atención médica, el aumento del turismo médico y la creciente demanda de cirugías avanzadas asistidas por robot.

- El segmento de sistemas robóticos quirúrgicos dominó el mercado de sistemas robóticos médicos con una participación de mercado del 45,2 % en 2024, atribuido a sus beneficios clínicos comprobados, su capacidad para realizar procedimientos complejos con alta precisión y su uso en expansión en especialidades como urología, ortopedia y cardiología.

Alcance del informe y segmentación del mercado de sistemas robóticos médicos

|

Atributos |

Perspectivas clave del mercado de sistemas robóticos médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas robóticos médicos

Precisión avanzada y asistencia quirúrgica basada en IA

- Una tendencia significativa y en aceleración en el mercado global de sistemas robóticos médicos es la integración de inteligencia artificial (IA), aprendizaje automático y tecnologías de imágenes avanzadas en robots quirúrgicos, lo que mejora la precisión, la eficiencia y los resultados de los pacientes.

- Por ejemplo, el sistema quirúrgico da Vinci Xi utiliza escalamiento de movimiento y reducción de temblores impulsados por IA para mejorar la precisión durante procedimientos complejos. De igual manera, el sistema Medtronic Hugo RAS integra imágenes en tiempo real y algoritmos de IA para ayudar a los cirujanos en la toma de decisiones durante cirugías mínimamente invasivas.

- La integración de IA en sistemas robóticos permite funciones como análisis predictivo para la planificación quirúrgica, retroalimentación en tiempo real durante las operaciones y automatización de tareas repetitivas. Algunos robots pueden aprender de procedimientos anteriores para optimizar el movimiento de los instrumentos, reducir los errores quirúrgicos y mejorar los tiempos de recuperación.

- La integración fluida de los robots médicos con la infraestructura informática del hospital permite la monitorización y coordinación centralizadas en todos los quirófanos, lo que facilita una mejor utilización de los recursos y la eficiencia del flujo de trabajo. Los hospitales pueden monitorizar los resultados quirúrgicos, el uso del instrumental y las métricas de recuperación de los pacientes a través de una única plataforma.

- Esta tendencia hacia sistemas robóticos inteligentes, adaptativos e interconectados está transformando radicalmente las expectativas de rendimiento quirúrgico y atención al paciente. En consecuencia, empresas como Stryker y Johnson & Johnson están desarrollando plataformas robóticas basadas en IA con análisis mejorados, control automatizado de instrumentos y soporte para la toma de decisiones en tiempo real.

- La demanda de sistemas robóticos médicos que mejoran la precisión e impulsan la IA está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más mejores resultados, menores complicaciones quirúrgicas y eficiencia operativa.

Dinámica del mercado de sistemas robóticos médicos

Conductor

Aumento de la adopción debido a la cirugía mínimamente invasiva y los avances tecnológicos

- La creciente prevalencia de procedimientos mínimamente invasivos y la creciente conciencia de los beneficios de la cirugía asistida por robot son impulsores clave para la creciente adopción de sistemas robóticos médicos.

- Por ejemplo, en marzo de 2024, Intuitive Surgical amplió la plataforma da Vinci Xi para respaldar procedimientos urológicos y ginecológicos avanzados, lo que demuestra la evolución tecnológica continua en la cirugía asistida por robot.

- Los cirujanos y los proveedores de atención médica eligen cada vez más los sistemas robóticos por su precisión, menor trauma, tiempos de recuperación más cortos y menores tasas de complicaciones en comparación con la cirugía tradicional.

- Además, las crecientes inversiones en infraestructura hospitalaria, los avances tecnológicos en IA, robótica e imágenes, y la expansión de los programas de capacitación para cirujanos están promoviendo su adopción tanto en los mercados desarrollados como en los emergentes.

- La integración de la robótica con soluciones de telemedicina y cirugía remota también está mejorando el atractivo de estos sistemas, permitiendo un mejor acceso a la atención quirúrgica especializada en regiones desatendidas.

Restricción/Desafío

Altos costos y barreras regulatorias

- El alto costo inicial de los sistemas robóticos médicos, incluidos los gastos de adquisición, mantenimiento y capacitación, representa una barrera importante para su adopción, en particular para hospitales pequeños o con limitaciones presupuestarias.

- Por ejemplo, los hospitales deben invertir en programas de capacitación especializados, mantenimiento continuo del sistema y modificaciones de infraestructura para acomodar suites robóticas, lo que aumenta el costo total de propiedad.

- El cumplimiento normativo y las aprobaciones para nuevos dispositivos robóticos también pueden retrasar la entrada al mercado, ya que los sistemas deben cumplir estrictos requisitos de seguridad, rendimiento y validación clínica en múltiples regiones.

- Además, las preocupaciones sobre la curva de aprendizaje de los cirujanos, los posibles fallos técnicos y la cobertura de seguro limitada para los procedimientos robóticos pueden limitar una adopción más amplia.

- Superar estos desafíos mediante diseños de sistemas rentables, modelos de arrendamiento o suscripción y aprobaciones regulatorias simplificadas será crucial para el crecimiento sostenido del mercado, junto con una mayor conciencia de los beneficios clínicos entre los proveedores de atención médica.

Alcance del mercado de sistemas robóticos médicos

El mercado está segmentado según tipo, tipo de producto, tipo de implementación, servicios, aplicación y usuarios finales.

- Por tipo

Según su tipo, el mercado de sistemas robóticos médicos se segmenta en robots tradicionales y robots colaborativos. El segmento de robots tradicionales dominó el mercado con la mayor participación en ingresos en 2024, impulsado por su amplia adopción en procedimientos quirúrgicos complejos que requieren alta precisión y estabilidad. Estos robots se utilizan comúnmente en hospitales y centros quirúrgicos especializados para cirugías mínimamente invasivas, ofreciendo beneficios como reducción del temblor, escalamiento del movimiento y visualización mejorada. Los sistemas robóticos tradicionales gozan de una amplia preferencia debido a su eficacia clínica comprobada, la familiaridad de los cirujanos y el sólido respaldo de los principales fabricantes de robótica médica. Su integración con IA, imágenes en tiempo real y análisis refuerza aún más la precisión de los procedimientos y la seguridad del paciente. Además, su implementación en quirófanos de gran escala en los mercados desarrollados garantiza una demanda constante, lo que refuerza su dominio.

Se prevé que el segmento de robots colaborativos (cobots) experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente adopción en rehabilitación, fisioterapia y entornos clínicos más pequeños, donde la colaboración entre humanos y robots mejora la seguridad y la eficiencia. Los robots colaborativos están diseñados para trabajar junto a operadores humanos sin jaulas de seguridad, lo que los hace ideales para capacitación, procedimientos asistidos y aplicaciones quirúrgicas de bajo volumen. Su flexibilidad, menor tamaño y menor costo en comparación con los robots tradicionales están acelerando su adopción en mercados emergentes y entornos de atención ambulatoria. Los cobots también pueden integrar guía basada en IA, sensores de movimiento y capacidades de teleoperación, lo que mejora su funcionalidad en aplicaciones especializadas. El creciente enfoque en la cirugía asistida remotamente, la rehabilitación personalizada y la atención personalizada está impulsando aún más la adopción de este segmento a nivel mundial.

- Por tipo de producto

Según el tipo de producto, el mercado de sistemas robóticos médicos se segmenta en sistemas robóticos quirúrgicos, sistemas robóticos de rehabilitación, robots de radiocirugía no invasiva, sistemas robóticos para hospitales y farmacias, robots para salas blancas, prótesis robóticas y exorrobots. El segmento de sistemas robóticos quirúrgicos dominó el mercado con una participación del 45,2 % en 2024, gracias a sus beneficios clínicos comprobados en la realización de cirugías complejas con alta precisión y mínima invasividad. Estos sistemas se utilizan ampliamente en especialidades como urología, ginecología, ortopedia y cardiología, lo que permite tiempos de recuperación más cortos y menores tasas de complicaciones. La innovación continua, como la guía de instrumentos asistida por IA, la visualización 3D y la retroalimentación háptica, mejora la precisión de los procedimientos. Los hospitales y centros de cirugía especializada continúan ampliando sus suites de robótica quirúrgica para satisfacer la creciente demanda de los pacientes. Las colaboraciones entre fabricantes y hospitales para la formación y los servicios de soporte también refuerzan el dominio de este segmento.

Se espera que el segmento de sistemas robóticos de rehabilitación registre la tasa de crecimiento más rápida durante el período de pronóstico, impulsado por la creciente demanda de fisioterapia y rehabilitación asistidas por robot en neurología, ortopedia y geriatría. Los robots de rehabilitación, incluyendo exotrajes y dispositivos de terapia basados en sensores, ofrecen programas de rehabilitación consistentes, precisos y personalizados, mejorando la movilidad del paciente y los resultados de recuperación. La creciente incidencia de enfermedades crónicas, accidentes cerebrovasculares y trastornos musculoesqueléticos, junto con el envejecimiento de la población, está impulsando este crecimiento. Los proveedores de atención médica están adoptando estos sistemas para mejorar la eficiencia de la terapia y el cumplimiento del paciente. Innovaciones como la adaptación al ejercicio impulsada por IA y las capacidades de telerehabilitación están acelerando la tasa de adopción. Los gobiernos y las aseguradoras privadas que promueven programas de rehabilitación posquirúrgica impulsan aún más la rápida expansión de este segmento.

- Por tipo de implementación

Según el tipo de implementación, el mercado de sistemas robóticos médicos se segmenta en sistemas locales y en la nube. El segmento local dominó el mercado en 2024, ya que los hospitales y centros quirúrgicos prefieren el control directo de los datos confidenciales de los pacientes, el mantenimiento de los sistemas y la fiabilidad operativa. La implementación local garantiza el cumplimiento de la normativa sobre datos sanitarios, una baja latencia durante las cirugías asistidas por robot y una integración fluida con la infraestructura informática del hospital. Los grandes hospitales con quirófanos avanzados se benefician de una mayor seguridad y fiabilidad gracias a la implementación local. Los hospitales también obtienen flexibilidad operativa, lo que permite la monitorización en tiempo real y una utilización eficiente del sistema. La preferencia consolidada por los sistemas locales en los mercados desarrollados continúa reforzando el dominio de este segmento.

Se prevé que el segmento basado en la nube experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de soluciones de atención médica conectada, la monitorización remota y las capacidades de telecirugía. La implementación en la nube permite la gestión centralizada de sistemas robóticos, análisis basados en IA y soporte técnico remoto. Los hospitales pueden monitorizar los resultados quirúrgicos, el uso de instrumental y los datos de recuperación de los pacientes en múltiples instalaciones. La creciente popularidad de los modelos basados en suscripción y SaaS para sistemas robóticos está impulsando aún más la adopción de la nube. Los mercados emergentes con experiencia técnica local limitada recurren cada vez más a plataformas basadas en la nube para una implementación eficiente. La integración con dispositivos compatibles con IA e IoT mejora la eficiencia operativa, lo que promueve un rápido crecimiento de este segmento a nivel mundial.

- Por Servicios

En cuanto a los servicios, el mercado de sistemas robóticos médicos se segmenta en instrumentos y accesorios, y servicios médicos. El segmento de instrumentos y accesorios dominó el mercado en 2024 debido a la demanda recurrente de instrumentos de alta precisión, consumibles y herramientas especializadas necesarias para procedimientos quirúrgicos y de rehabilitación. Los hospitales invierten continuamente en instrumentos actualizados para garantizar la precisión de los procedimientos, mantener los estándares de higiene y ampliar el alcance de los procedimientos asistidos por robot. Los fabricantes ofrecen una amplia gama de instrumentos adaptados a diferentes especialidades, lo que fortalece su adopción. La necesidad recurrente de reemplazos y actualizaciones contribuye a la generación constante de ingresos. La instrumentación avanzada, incluidas las herramientas quirúrgicas mejoradas con IA, garantiza mayores tasas de adopción. La confiabilidad y la longevidad de los instrumentos proporcionados por los principales proveedores refuerzan el dominio del mercado de este segmento.

Se espera que el segmento de servicios médicos experimente el mayor crecimiento durante el período de pronóstico, ya que los proveedores de atención médica dependen cada vez más de la capacitación, el mantenimiento y el soporte técnico para el uso eficaz de sistemas robóticos complejos. La oferta de servicios incluye soporte técnico in situ, resolución de problemas a distancia y programas de capacitación para cirujanos. A medida que la adopción de la robótica se expande en hospitales y centros de rehabilitación, aumenta la demanda de soporte continuo. Las actualizaciones de software, la calibración y los servicios de integración continuos son esenciales para un rendimiento óptimo del sistema. Los hospitales valoran los paquetes de servicios integrales que minimizan el tiempo de inactividad y maximizan la eficiencia. La creciente complejidad de los sistemas robóticos y su creciente implementación en los mercados emergentes están acelerando la expansión global de este segmento.

- Por aplicación

Según su aplicación, el mercado de sistemas robóticos médicos se segmenta en neurología, cardiología, ortopedia, urología, farmacia, rehabilitación física, ginecología, laparoscopia, radioterapia y educación especial. El segmento de laparoscopia dominó el mercado en 2024 debido a la creciente preferencia por procedimientos mínimamente invasivos que reducen las estancias hospitalarias, disminuyen los riesgos quirúrgicos y mejoran los resultados de recuperación. Los procedimientos laparoscópicos asistidos por robot se han adoptado ampliamente en ginecología, urología y cirugía general. Las imágenes guiadas por IA y la visualización 3D mejoran la precisión y reducen el error humano. Los hospitales invierten cada vez más en sistemas robóticos laparoscópicos para satisfacer la demanda de los pacientes de una recuperación más rápida y procedimientos más seguros. Las continuas innovaciones tecnológicas y los programas de formación respaldan la competencia de los cirujanos. Los beneficios clínicos de la cirugía laparoscópica mínimamente invasiva garantizan el dominio continuo de este segmento.

Se espera que el segmento de rehabilitación física registre el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de accidentes cerebrovasculares, trastornos musculoesqueléticos y afecciones neurológicas. Los sistemas de rehabilitación robótica, incluyendo exo-robots y dispositivos de terapia basados en sensores, ofrecen sesiones de terapia repetibles, precisas y personalizadas. Los pacientes experimentan una recuperación más rápida y una mejor movilidad en comparación con la terapia convencional. El crecimiento de la población geriátrica y la creciente concienciación sobre los programas de rehabilitación post-lesión están acelerando su adopción. La telerehabilitación y la terapia adaptativa con IA mejoran aún más las perspectivas de crecimiento. Los profesionales sanitarios están adoptando cada vez más sistemas de rehabilitación robótica para lograr mayor eficiencia y mejores resultados para los pacientes, lo que garantiza una rápida expansión del segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado de sistemas robóticos médicos se segmenta en hospitales, centros de cirugía ambulatoria, centros de rehabilitación, farmacias y otros. El segmento hospitalario dominó el mercado con la mayor participación en ingresos en 2024, ya que los hospitales sirven como centros principales para cirugías avanzadas y la implementación de sistemas robóticos de alta gama. Los hospitales invierten fuertemente en sistemas robóticos quirúrgicos y de rehabilitación para mejorar la precisión de los procedimientos, reducir las complicaciones y mejorar la satisfacción del paciente. Los grandes hospitales multidisciplinarios se benefician de las economías de escala en el mantenimiento de sistemas, la gestión de instrumental y la capacitación del personal. Los hospitales también actúan como centros de pruebas clave para nuevas tecnologías robóticas, lo que refuerza su dominio del mercado. La adopción continua de plataformas robóticas avanzadas y asistidas por IA en los hospitales sustenta el crecimiento de los ingresos de este segmento.

Se prevé que el segmento de centros de rehabilitación experimente el mayor crecimiento entre 2025 y 2032 debido a la creciente demanda de terapia asistida por robot para la recuperación posquirúrgica, la rehabilitación neurológica y la atención geriátrica. Los dispositivos de rehabilitación robótica proporcionan sesiones de terapia consistentes, precisas y repetibles, lo que reduce la dependencia de la intervención manual. La creciente conciencia sobre los beneficios clínicos de los programas de recuperación asistida por robot está acelerando su adopción. Los centros de rehabilitación están invirtiendo en exo-robots impulsados por IA y sistemas de terapia basados en sensores para mejorar los resultados de los pacientes. El crecimiento de la población geriátrica y la creciente incidencia de enfermedades crónicas impulsan aún más la demanda. El aumento del apoyo gubernamental y la cobertura de seguros para las terapias de rehabilitación robótica también contribuyen al rápido crecimiento de este segmento.

Análisis regional del mercado de sistemas robóticos médicos

- América del Norte dominó el mercado de sistemas robóticos médicos con la mayor participación en los ingresos del 42 % en 2024, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte adopción de robots quirúrgicos.

- Los hospitales y centros quirúrgicos especializados de la región están invirtiendo cada vez más en sistemas asistidos por robot para mejorar la precisión de los procedimientos, reducir las complicaciones quirúrgicas y mejorar los resultados de los pacientes.

- La adopción generalizada está respaldada además por fuertes capacidades de I+D, la presencia de actores clave de la industria como Intuitive Surgical, Stryker y Medtronic, y un enfoque creciente en procedimientos mínimamente invasivos en múltiples especialidades.

Perspectiva del mercado de sistemas robóticos médicos de EE. UU.

El mercado estadounidense de sistemas robóticos médicos captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la adopción temprana de tecnologías quirúrgicas avanzadas y el alto gasto sanitario. Los hospitales y centros de cirugía especializada invierten cada vez más en sistemas asistidos por robot para procedimientos mínimamente invasivos en urología, ginecología y ortopedia. La creciente concienciación de los pacientes sobre los beneficios de las cirugías asistidas por robot, como la reducción del tiempo de recuperación y la disminución de las tasas de complicaciones, impulsa aún más la demanda. La creciente tendencia de los centros de cirugía ambulatoria a integrar sistemas robóticos, junto con el sólido apoyo de fabricantes como Intuitive Surgical y Medtronic, está impulsando el crecimiento del mercado. Además, las favorables políticas de reembolso para procedimientos robóticos y las sólidas iniciativas de I+D contribuyen significativamente a la expansión del mercado estadounidense.

Perspectivas del mercado europeo de sistemas robóticos médicos

Se proyecta que el mercado europeo de sistemas robóticos médicos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las inversiones en infraestructura sanitaria y las estrictas normas regulatorias que promueven una atención quirúrgica de alta calidad. La creciente necesidad de precisión en procedimientos complejos, sumada a la creciente adopción de cirugías mínimamente invasivas, está impulsando el crecimiento del mercado. Países como Francia, Alemania e Italia están experimentando una creciente integración de sistemas robóticos en hospitales públicos y privados. Las soluciones tecnológicamente avanzadas y la adopción de robótica asistida por IA impulsan aún más su implementación. Además, los proveedores de atención médica en Europa están invirtiendo en sistemas robóticos de rehabilitación y automatización de farmacias, ampliando el mercado a múltiples aplicaciones.

Análisis del mercado de sistemas robóticos médicos del Reino Unido

Se prevé que el mercado británico de sistemas robóticos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente adopción de cirugías asistidas por robot y el apoyo gubernamental a tecnologías médicas avanzadas. La creciente concienciación sobre la precisión quirúrgica, los tiempos de recuperación más rápidos y la reducción de las complicaciones postoperatorias está animando a hospitales públicos y privados a adoptar soluciones robóticas. La sólida infraestructura sanitaria del Reino Unido, junto con los sólidos programas de formación para cirujanos en plataformas robóticas, está impulsando aún más el crecimiento del mercado. Además, la integración con IA, sistemas de imagenología y redes informáticas hospitalarias mejora la eficiencia de los sistemas robóticos, posicionándolos como herramientas esenciales en la atención sanitaria moderna.

Análisis del mercado de sistemas robóticos médicos en Alemania

Se prevé que el mercado alemán de sistemas robóticos médicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la creciente concienciación sobre los procedimientos mínimamente invasivos y la cirugía de precisión. La avanzada infraestructura sanitaria alemana, el énfasis en la innovación tecnológica y la gran atención a la seguridad del paciente promueven la adopción de sistemas robóticos en hospitales y clínicas especializadas. La integración de soluciones robóticas asistidas por IA y guiadas por imágenes es cada vez más frecuente, especialmente en aplicaciones de automatización quirúrgica, de rehabilitación y farmacéutica. Además, la creciente demanda de eficiencia hospitalaria, reducción de errores quirúrgicos y mejores resultados para los pacientes coincide con las preferencias de los profesionales sanitarios alemanes, lo que impulsa aún más el crecimiento del mercado.

Análisis del mercado de sistemas robóticos médicos en Asia-Pacífico

Se prevé que el mercado de sistemas robóticos médicos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, la expansión de la infraestructura hospitalaria y la creciente concienciación sobre las cirugías mínimamente invasivas. Países como China, Japón e India están adoptando cada vez más sistemas quirúrgicos asistidos por robot y robots de rehabilitación para mejorar los resultados de los pacientes. Las iniciativas gubernamentales que apoyan la salud digital y los hospitales inteligentes, junto con las colaboraciones con fabricantes globales de robótica médica, están acelerando su adopción. Además, APAC se está consolidando como un centro de fabricación de sistemas y componentes robóticos, mejorando la asequibilidad y la accesibilidad para hospitales y centros de rehabilitación en toda la región.

Análisis del mercado de sistemas robóticos médicos en Japón

El mercado japonés de sistemas robóticos médicos está cobrando impulso debido a la avanzada infraestructura sanitaria del país, el envejecimiento de la población y la alta demanda de cirugías de precisión. La adopción de robots quirúrgicos y de rehabilitación se ve impulsada por el creciente número de hospitales inteligentes e instalaciones sanitarias con tecnología avanzada. La integración con IA, sistemas de imagenología y redes informáticas hospitalarias mejora la eficiencia operativa y la atención al paciente. El enfoque de Japón en la atención asistida por robótica para pacientes mayores impulsa aún más el crecimiento de las aplicaciones tanto residenciales como clínicas. Además, la sólida capacidad de I+D y las colaboraciones con fabricantes líderes mundiales continúan ampliando la disponibilidad de soluciones robóticas médicas avanzadas.

Perspectivas del mercado de sistemas robóticos médicos en India

El mercado indio de sistemas robóticos médicos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, el creciente número de hospitales privados y la creciente concienciación de los pacientes sobre las cirugías asistidas por robot. India está experimentando una creciente adopción de sistemas robóticos quirúrgicos, robots de rehabilitación y soluciones de automatización de farmacias. Las iniciativas gubernamentales que promueven la salud digital, los hospitales inteligentes y la telemedicina están impulsando la expansión del mercado. La presencia de soluciones robóticas rentables, sumada a las alianzas entre fabricantes nacionales e internacionales, impulsa aún más su adopción. La creciente urbanización, el aumento de la renta disponible y la demanda de servicios sanitarios de alta calidad son factores clave que aceleran el crecimiento en India.

Cuota de mercado de sistemas robóticos médicos

La industria de sistemas robóticos médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intuitive Surgical Operations, Inc. (EE. UU.)

- Medtronic (EE. UU.)

- Stryker (EE. UU.)

- Zimmer Biomet. (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Smith + Nephew (Reino Unido)

- Titan Medical Inc. (Canadá)

- TransEnterix, Inc. (EE. UU.)

- Asensus Surgical, Inc. (EE. UU.)

- Accuray Incorporated (EE. UU.)

- Brainlab AG (Alemania)

- Medivators Inc. (EE. UU.)

- Mazor Robotics Ltd. (Israel)

- Orthospace Ltd. (Israel)

- ReWalk Robotics Ltd. (Israel)

- Verb Surgical Inc. (EE. UU.)

- Vicarious Surgical Inc. (EE. UU.)

- Virtual Incision Corporation (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas robóticos médicos?

- En julio de 2025, Olympus Corporation firmó una alianza estratégica con Revival Healthcare Capital para cofundar Swan EndoSurgical, una empresa dedicada al desarrollo de un innovador sistema robótico endoluminal. Este sistema busca proporcionar tratamientos terapéuticos menos invasivos para afecciones gastrointestinales. Olympus adquirirá una participación significativa en Swan EndoSurgical, con una inversión inicial combinada de al menos 65 millones de dólares.

- En abril de 2025, Johnson & Johnson MedTech anunció la finalización de los primeros casos clínicos con su sistema quirúrgico robótico OTTAVA. Esto marca un paso significativo en el desarrollo de una plataforma quirúrgica de última generación diseñada para mejorar la precisión y la flexibilidad quirúrgicas, estableciendo potencialmente un nuevo estándar en cirugías asistidas por robot.

- En marzo de 2025, Medtronic plc, líder mundial en tecnología sanitaria, presentó su sistema de cirugía asistida por robot (RAS) Hugo por primera vez en Corea, en el Hospital Universitario Nacional de Seúl. Esto marca un hito importante, ya que el sistema ya se ha incorporado al tratamiento, la investigación y la educación de pacientes en Corea. Se espera que se utilice ampliamente en diversos procedimientos quirúrgicos en el futuro, incluyendo cirugía urológica, cirugía ginecológica y una amplia variedad de cirugías generales.

- En marzo de 2025, Stryker, líder mundial en tecnologías médicas, presentó los últimos avances de Mako SmartRobotics en procedimientos de cadera, rodilla, columna y hombro en la Reunión Anual 2025 de la Academia Americana de Cirujanos Ortopédicos (AAOS) en San Diego. Con más de 1,5 millones de procedimientos Mako realizados en 45 países a nivel mundial, Mako es una tecnología líder en el mercado de la ortopedia.

- En abril de 2024, Zimmer Biomet realizó con éxito la primera cirugía de reemplazo de hombro asistida por robot del mundo con su sistema de hombro ROSA. Este hito demuestra la capacidad del sistema para ayudar a los cirujanos a planificar y ejecutar procedimientos complejos de hombro con mayor precisión y un manejo personalizado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.