Global Medical Tubing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.17 Billion

USD

26.82 Billion

2025

2033

USD

13.17 Billion

USD

26.82 Billion

2025

2033

| 2026 –2033 | |

| USD 13.17 Billion | |

| USD 26.82 Billion | |

| % | |

|

Segmentación del mercado global de tubos médicos por producto (silicona, poliolefina, cloruro de polivinilo, policarbonatos, fluoropolímeros y otros), estructura (de un solo lumen, multilumen, coextruidos, cónicos o con protuberancias, trenzados, con balón y termorretráctiles), usuario final (hospitales y clínicas, centros quirúrgicos ambulatorios, laboratorios médicos y otros), aplicación (tubos desechables a granel, sistemas de administración de fármacos, catéteres, equipos de laboratorio biofarmacéutico y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de tubos médicos

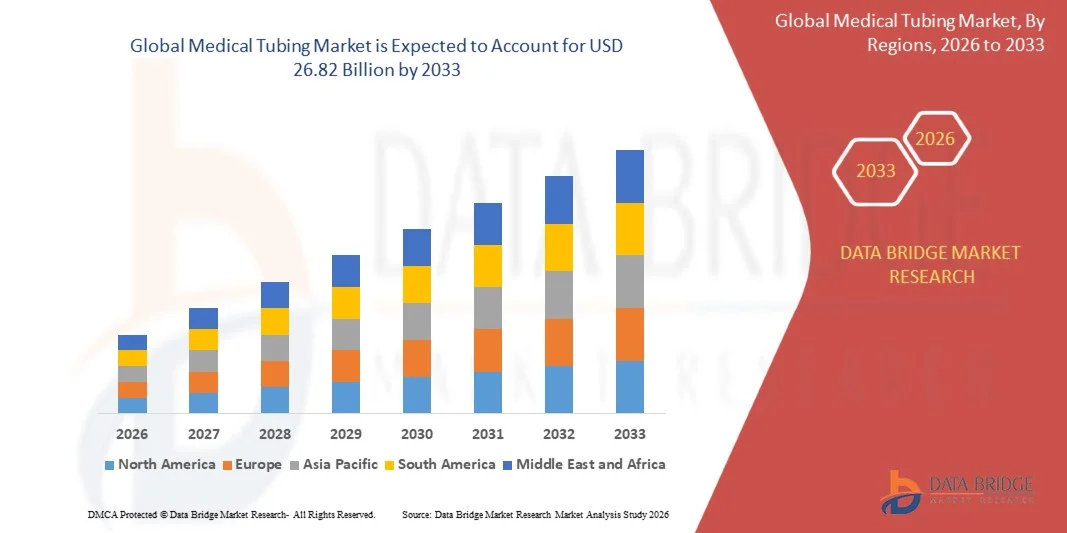

- El tamaño del mercado mundial de tubos médicos se valoró en 13.170 millones de dólares en 2025 y se espera que alcance los 26.820 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de procedimientos mínimamente invasivos, sistemas avanzados de administración de fármacos y procesamiento biofarmacéutico, lo que genera una mayor demanda de tubos médicos biocompatibles, flexibles y esterilizables en hospitales, clínicas y laboratorios.

- Además, la creciente demanda de soluciones de tubos desechables, de un solo uso y de alto rendimiento está consolidando los tubos de silicona, poliolefina y polímeros especiales como la opción preferida para la gestión de fluidos, aplicaciones de catéteres y equipos de laboratorio. Estos factores convergentes están acelerando la adopción de soluciones de tubos médicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tubos médicos

- Los tubos médicos comprenden tubos biocompatibles, flexibles y duraderos que se utilizan en sistemas de administración de fármacos, catéteres, equipos de laboratorio y procesamiento biofarmacéutico. Estos tubos deben cumplir con estrictas normas reglamentarias, proporcionar resistencia química y garantizar la seguridad y la fiabilidad para aplicaciones críticas en el sector sanitario.

- La creciente demanda de tubos médicos se debe principalmente al aumento del número de procedimientos quirúrgicos, la expansión de los centros de atención ambulatoria y el incremento de las inversiones en infraestructura sanitaria. Además, la preferencia por la manipulación precisa de fluidos, los materiales esterilizables y la integración con dispositivos médicos avanzados sigue impulsando la expansión del mercado en los sectores sanitarios y de laboratorio a nivel mundial.

- América del Norte dominó el mercado de tubos médicos con una cuota del 35,8 % en 2025, debido a la presencia de una infraestructura sanitaria avanzada, la alta adopción de procedimientos mínimamente invasivos y la creciente demanda de soluciones de tubos desechables y biocompatibles.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tubos médicos durante el período de pronóstico debido al aumento del gasto en atención médica, la urbanización y la expansión de hospitales modernos en países como China, Japón e India.

- El segmento de silicona dominó el mercado con una cuota de mercado del 43 % en 2025, debido a su biocompatibilidad, flexibilidad e inercia química, lo que lo hace adecuado para una amplia gama de aplicaciones médicas. Los hospitales y laboratorios suelen preferir los tubos de silicona para sistemas de administración de fármacos y conjuntos de catéteres debido a su durabilidad y compatibilidad con la esterilización. La amplia adopción de este segmento se ve respaldada además por la disponibilidad de varios diámetros y espesores de pared, lo que permite una personalización precisa para diferentes procedimientos.

Alcance del informe y segmentación del mercado de tubos médicos

|

Atributos |

Información clave del mercado de tubos médicos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tubos médicos

“Aumento en la adopción de tubos médicos de polímeros avanzados y biocompatibles”

- Una tendencia destacada en el mercado de tubos médicos es la creciente adopción de tubos de polímeros avanzados y biocompatibles, impulsada por el creciente énfasis en la seguridad del paciente y los procedimientos mínimamente invasivos. Estos materiales están mejorando el rendimiento, la flexibilidad y la durabilidad de los tubos utilizados en hospitales, clínicas y aplicaciones biofarmacéuticas.

- Por ejemplo, empresas como Saint-Gobain y Becton Dickinson fabrican tubos médicos de polímero avanzado que se utilizan ampliamente en sistemas de administración intravenosa y catéteres. Esta adopción está mejorando la gestión de fluidos, reduciendo los riesgos de contaminación y brindando soporte a una amplia gama de procedimientos terapéuticos.

- La tendencia hacia dispositivos médicos miniaturizados y de alta precisión está aumentando la demanda de tubos con tolerancias estrictas y recubrimientos especializados, que permiten un mejor control en procedimientos quirúrgicos y de diagnóstico. Esto está posicionando a los tubos médicos como un componente crítico en los equipos médicos de próxima generación.

- Los hospitales y los centros clínicos están implementando cada vez más soluciones de tubos de un solo uso para minimizar los riesgos de infección, optimizar la eficiencia operativa y cumplir con estrictos protocolos de higiene. Esto está reforzando la preferencia por los productos de tubos desechables a base de polímeros.

- Los procesos de fabricación biofarmacéutica están adoptando tubos avanzados para la transferencia de fluidos estériles y aplicaciones de administración de fármacos donde la resistencia química y la flexibilidad son esenciales. Esta tendencia está impulsando la innovación en diseños de tubos que cumplen con estrictos requisitos reglamentarios y de rendimiento.

- El mercado está experimentando un crecimiento en soluciones de tubos médicos personalizados, donde los materiales, diámetros y longitudes se adaptan a procedimientos específicos. Esta creciente demanda de tubos para aplicaciones específicas está impulsando la expansión general del mercado y el desarrollo tecnológico.

Dinámica del mercado de tubos médicos

Conductor

“Creciente demanda por parte de hospitales, clínicas y aplicaciones biofarmacéuticas”

- La creciente demanda de tubos fiables y de alto rendimiento en hospitales, clínicas y plantas de fabricación biofarmacéutica está impulsando el crecimiento del mercado. Estas aplicaciones requieren tubos biocompatibles, resistentes a los productos químicos y flexibles para garantizar la seguridad del paciente y la eficiencia del proceso.

- Por ejemplo, empresas como Tygon (Saint-Gobain) suministran soluciones de tubos diseñadas específicamente para la terapia intravenosa y la transferencia de fluidos farmacéuticos. Sus productos ayudan a mantener la esterilidad, reducir la contaminación y mejorar los resultados de los procedimientos en entornos sanitarios y de laboratorio.

- La expansión de las cirugías mínimamente invasivas y los procedimientos ambulatorios está impulsando la demanda de tubos de precisión que soportan dispositivos de cateterismo, endoscopia e infusión. Esta demanda está animando a los fabricantes a innovar en los tubos con propiedades mecánicas y químicas mejoradas.

- El aumento de la producción biofarmacéutica está incrementando la necesidad de tubos estériles capaces de manejar fluidos complejos en la fabricación y administración de medicamentos. Estos requisitos están influyendo en la selección de materiales y la innovación en el diseño dentro del mercado de tubos médicos.

- Los fabricantes de dispositivos médicos están invirtiendo en tubos avanzados para mejorar la seguridad y la eficiencia de los instrumentos médicos. Esta inversión está fortaleciendo la integración de tubos de alto rendimiento en diversas aplicaciones sanitarias.

Restricción/Desafío

“Altos costos de producción y estricto cumplimiento normativo”

- El mercado de tubos médicos se enfrenta a desafíos debido a los altos costos de producción asociados con materiales poliméricos avanzados, técnicas de extrusión especializadas y fabricación de precisión. Estos factores aumentan la inversión de capital y los gastos operativos para los fabricantes.

- Por ejemplo, Becton Dickinson se adhiere a los rigurosos estándares de cumplimiento de la FDA e ISO 13485 durante la producción de tubos, lo que requiere extensas pruebas de calidad, validación y documentación. Estas exigencias regulatorias añaden complejidad y coste al proceso de fabricación.

- Mantener la esterilidad y la biocompatibilidad durante la producción requiere instalaciones avanzadas y controles ambientales estrictos. Estos requisitos alargan los plazos de entrega y elevan los costos generales de producción de los tubos médicos.

- La dependencia de materias primas de alta calidad, incluidos los polímeros de silicona y poliuretano, contribuye a la volatilidad de los costos y a la dependencia de la cadena de suministro. Los fabricantes deben equilibrar el rendimiento de los materiales con la viabilidad económica para seguir siendo competitivos.

- Aumentar la producción garantizando al mismo tiempo el cumplimiento normativo, la consistencia del producto y la durabilidad sigue siendo un desafío fundamental. Estos factores, en conjunto, limitan el crecimiento del mercado y requieren una optimización continua de los procesos por parte de los actores de la industria.

Alcance del mercado de tubos médicos

El mercado se segmenta en función del producto, la estructura, el usuario final y la aplicación.

• Por producto

On the basis of product, the medical tubing market is segmented into silicone, polyolefin, polyvinyl chloride, polycarbonates, fluoropolymers, and others. The silicone segment dominated the largest market revenue share of 43% in 2025, driven by its biocompatibility, flexibility, and chemical inertness, making it suitable for a wide range of medical applications. Hospitals and laboratories often prefer silicone tubing for drug delivery systems and catheter assemblies due to its durability and sterilization compatibility. The segment’s widespread adoption is further supported by the availability of various diameters and wall thicknesses, allowing precise customization for different procedures. Silicone’s thermal stability and resistance to kinking also enhance operational reliability, increasing its preference over other materials.

The polyolefin segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by rising demand in disposable medical devices and laboratory applications. Polyolefin tubing offers cost-effective manufacturing, chemical resistance, and lightweight properties, making it attractive for single-use setups. Its growing adoption is also driven by compatibility with automated production lines and ease of integration into drug delivery and biopharmaceutical systems. Manufacturers increasingly favor polyolefin tubing to meet the surge in outpatient procedures and minimally invasive interventions. The material’s recyclability and sustainability appeal further contribute to its rapid growth trajectory.

• By Structure

On the basis of structure, the medical tubing market is segmented into single-lumen, multi-lumen, co-extruded, tapered or bump tubing, braided tubing, balloon tubing, and heat shrink tubing. The single-lumen segment dominated the largest market revenue share in 2025, attributed to its simplicity, reliability, and broad applicability across medical devices. Single-lumen tubing is widely used in drug delivery systems, fluid management, and laboratory setups due to its straightforward design and ease of sterilization. Its compatibility with various connectors and fittings makes it a preferred choice in both hospitals and research laboratories.

The multi-lumen segment is expected to witness the fastest CAGR from 2026 to 2033, driven by the need for simultaneous delivery of multiple fluids or medications through a single tubing assembly. Multi-lumen tubing enhances procedural efficiency in critical care, catheterization, and infusion therapy. For instance, manufacturers such as B. Braun have expanded multi-lumen product lines for advanced intravenous applications. Its adoption is increasing in ambulatory surgical centers and specialized clinics requiring compact, high-functionality solutions.

• By End-User

On the basis of end-user, the medical tubing market is segmented into hospitals and clinics, ambulatory surgical centers, medical labs, and others. Hospitals and clinics dominated the largest market revenue share in 2025, driven by their extensive procedural volumes and diverse medical needs. Hospitals require medical tubing for drug delivery systems, fluid management, catheters, and laboratory operations, creating steady demand. The preference for high-quality, sterilizable tubing in hospitals supports adoption across a broad range of applications.

Ambulatory surgical centers are anticipated to witness the fastest growth rate from 2026 to 2033, fueled by the rising trend of outpatient procedures and minimally invasive surgeries. These centers favor lightweight, flexible, and disposable tubing solutions to enhance operational efficiency and reduce infection risks. For instance, Smiths Medical has developed specialized tubing sets for ambulatory care settings. The growth is further accelerated by increasing healthcare accessibility and cost-efficient procedural models.

• By Application

On the basis of application, the medical tubing market is segmented into bulk disposable tubing, drug delivery systems, catheters, biopharmaceutical laboratory equipment, and others. The drug delivery systems segment dominated the largest market revenue share in 2025, attributed to the rising use of intravenous therapy, infusion pumps, and controlled medication administration. Drug delivery tubing demands high precision, biocompatibility, and chemical resistance, driving the preference for materials such as silicone and polyolefin. Hospitals and clinics rely on this segment to ensure patient safety and efficient fluid administration, contributing to its market dominance.

The catheters segment is expected to witness the fastest CAGR from 2026 to 2033, driven by the growing prevalence of cardiovascular diseases, minimally invasive interventions, and critical care procedures. Catheter tubing requires flexible, kink-resistant, and biocompatible materials, promoting innovation in design and material selection. For instance, Medtronic has introduced advanced catheter tubing solutions for complex interventions. Adoption is increasing across hospitals, surgical centers, and specialty clinics, supporting sustained growth in this application segment.

Medical Tubing Market Regional Analysis

- North America dominated the medical tubing market with the largest revenue share of 35.8% in 2025, driven by the presence of advanced healthcare infrastructure, high adoption of minimally invasive procedures, and increasing demand for disposable and biocompatible tubing solutions

- Healthcare providers in the region prioritize safety, reliability, and regulatory-compliant tubing for hospitals, clinics, and laboratories

- This widespread adoption is further supported by high healthcare expenditure, technologically advanced hospitals, and growing preference for innovative drug delivery and fluid management systems, establishing medical tubing as a critical component in healthcare delivery

U.S. Medical Tubing Market Insight

The U.S. medical tubing market captured the largest revenue share in 2025 within North America, fueled by rising hospital procedural volumes, increasing outpatient surgeries, and adoption of advanced drug delivery systems. Healthcare providers are emphasizing precision, biocompatibility, and sterilization-friendly tubing materials such as silicone and polyolefin. The growth is further propelled by demand for disposable tubing in ambulatory surgical centers and laboratories, alongside technological advancements in catheter and infusion device tubing.

Europe Medical Tubing Market Insight

The Europe medical tubing market is projected to expand at a substantial CAGR during the forecast period, primarily driven by well-established healthcare systems, stringent regulatory standards, and increasing demand for advanced medical devices. Rising adoption of laboratory automation, minimally invasive procedures, and precision fluid delivery systems is fostering market growth. European healthcare providers increasingly choose tubing solutions that ensure patient safety, reduce contamination risks, and improve procedural efficiency, supporting steady adoption across hospitals and clinics.

U.K. Medical Tubing Market Insight

The U.K. medical tubing market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing focus on outpatient care, surgical efficiency, and hospital modernization. Demand for flexible, kink-resistant, and sterilizable tubing is rising in hospitals and surgical centers. The U.K.’s emphasis on healthcare innovation and strong presence of medical device manufacturers is expected to continue driving market expansion.

Germany Medical Tubing Market Insight

The Germany medical tubing market is expected to expand at a considerable CAGR during the forecast period, fueled by advanced hospital infrastructure, emphasis on precision medicine, and high adoption of biopharmaceutical and laboratory equipment. German healthcare facilities prioritize reliable and durable tubing solutions that comply with strict regulatory standards. Integration of tubing in automated drug delivery systems and critical care applications is increasing, supporting steady adoption in hospitals and laboratories.

Asia-Pacific Medical Tubing Market Insight

Se prevé que el mercado de tubos médicos en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por el aumento del gasto sanitario, la urbanización y la expansión de hospitales modernos en países como China, Japón e India. La creciente concienciación sobre la importancia de una atención sanitaria de calidad, el aumento del volumen de intervenciones quirúrgicas y la adopción de procedimientos mínimamente invasivos están impulsando la demanda. El surgimiento de Asia-Pacífico como centro de fabricación de dispositivos médicos, junto con la disponibilidad de soluciones de tubos asequibles y accesibles, está impulsando aún más el mercado.

Análisis del mercado de tubos médicos en Japón

El mercado japonés de tubos médicos está cobrando impulso debido al envejecimiento de la población, los altos estándares sanitarios y la adopción de tecnología en hospitales y clínicas. La demanda de tubos fáciles de usar, seguros y biocompatibles para la administración de fármacos y catéteres está en aumento. La integración con dispositivos médicos avanzados y sistemas de laboratorio impulsa el crecimiento tanto en aplicaciones hospitalarias como de investigación.

Análisis del mercado de tubos médicos en China

El mercado chino de tubos médicos representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la rápida expansión hospitalaria, la creciente demanda de atención médica por parte de la clase media y el aumento de los procedimientos quirúrgicos. Los hospitales y clínicas están adoptando cada vez más tubos de silicona, poliolefina y PVC para la administración de medicamentos, catéteres y uso en laboratorios. El impulso hacia la modernización de la atención médica, la fabricación nacional de tubos médicos y las iniciativas gubernamentales que apoyan la adopción de dispositivos médicos son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de tubos médicos

La industria de tubos médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grupo Saint-Gobain (Francia)

- La Corporación Lubrizol (EE. UU.)

- Optinova (Suecia)

- Tekni-Plex (EE. UU.)

- Zeus Industrial Products, Inc. (EE. UU.)

- Corporación Nordson (EE. UU.)

- Putnam Plastics (EE. UU.)

- WL Gore & Associates, Inc. (EE. UU.)

- RAUMEDIC AG (Alemania)

- Teknor Apex (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Freudenberg Medical (Alemania)

- Dow (EE. UU.)

- Avient Corporation (EE. UU.)

- Coloplast Corp. (Dinamarca)

- Grupo ConvaTec PLC (Reino Unido)

- Boston Scientific Corporation (EE. UU.)

- LVD Biotech (EE. UU.)

- AP Extrusion Incorporated (EE. UU.)

- Elkem ASA (Noruega)

Últimos avances en el mercado mundial de tubos médicos

- En septiembre de 2025, Junkosha anunció en Medical Technology Ireland 2025 la ampliación de su cartera de tubos médicos, que incluye un nuevo tubo termorretráctil despegable ópticamente transparente diseñado para la fabricación de catéteres. Este producto ofrece una claridad óptica superior, reduce los riesgos de ensamblaje y optimiza los procesos de fabricación. Al aumentar la capacidad de producción en un 300 % entre 2021 y 2025, incluyendo la duplicación de la producción de tubos termorretráctiles despegables y revestimientos de PTFE grabados, Junkosha refuerza su posición en el mercado y garantiza un suministro fiable de soluciones de tubos innovadoras. Esta expansión respalda la creciente demanda en la fabricación de dispositivos intervencionistas y mejora la capacidad de la empresa para atender aplicaciones de alto volumen y precisión crítica.

- En abril de 2025, DuPont lanzó su tubo Liveo Pharma TPE de ultrabaja temperatura para el procesamiento biofarmacéutico, diseñado para soportar temperaturas extremas de hasta -86 °C, a la vez que ofrece resistencia a la flexión, el aplastamiento, el impacto, la presión de rotura y los productos químicos. Este tubo, libre de ftalatos, es esterilizable, soldable, sellable y cumple con las normas USP Clase VI, USP <665>, USP <232> e ISO 10993. Este lanzamiento refuerza el liderazgo de DuPont en soluciones de transporte de fluidos de un solo uso, complementa su cartera Liveo Pharma a base de silicona y satisface la creciente demanda del mercado de tubos de alto rendimiento y conformes con la normativa para aplicaciones biofarmacéuticas y de laboratorio.

- En abril de 2024, Cobalt Polymers se asoció con HnG Medical para distribuir sus tubos termorretráctiles en Asia. Esta colaboración amplía la presencia de la empresa en el mercado regional y mejora el acceso a tubos médicos de alta calidad para la creciente industria de dispositivos médicos en Asia-Pacífico. La asociación impulsa una mayor adopción de tubos especializados en conjuntos de catéteres, sistemas de administración de fármacos y aplicaciones de laboratorio, lo que contribuye a la penetración en el mercado y al crecimiento de los ingresos en los mercados emergentes de atención médica.

- En junio de 2023, TekniPlex anunció una importante inversión en nuevas líneas de extrusión de tubos médicos, junto con equipos de procesamiento posteriores, como parte de la expansión de sus instalaciones en Costa Rica. Esta inversión mejora la capacidad de producción y la eficiencia operativa, lo que permite a TekniPlex satisfacer la creciente demanda mundial de tubos biocompatibles y especializados utilizados en hospitales, centros quirúrgicos y laboratorios. La expansión posiciona a la empresa para captar una mayor cuota de mercado en Norteamérica y Latinoamérica, y responder a la creciente demanda en aplicaciones de tubos médicos, tanto estándar como personalizadas.

- En abril de 2023, Qosina colaboró con DuPont para incorporar cinco nuevos tubos Liveo de grado biofarmacéutico a su catálogo. Este desarrollo refuerza la oferta de Qosina de tubos de alto rendimiento para procesos biofarmacéuticos de un solo uso, compatibles con aplicaciones como la administración de fármacos, la gestión de fluidos y los equipos de laboratorio. La colaboración mejora la capacidad de la empresa para cumplir con los estrictos requisitos normativos y las crecientes necesidades del mercado de soluciones de tubos médicos seguros, duraderos y flexibles, consolidando así su posición en el competitivo mercado de tubos biofarmacéuticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.