Global Meningococcal Disease Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.05 Billion

USD

14.18 Billion

2024

2032

USD

10.05 Billion

USD

14.18 Billion

2024

2032

| 2025 –2032 | |

| USD 10.05 Billion | |

| USD 14.18 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la enfermedad meningocócica, por tipo (vacunas y antibióticos), vía de administración (oral e intravenosa), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista), usuarios finales (hospitales, clínicas especializadas y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de tratamiento de la enfermedad meningocócica

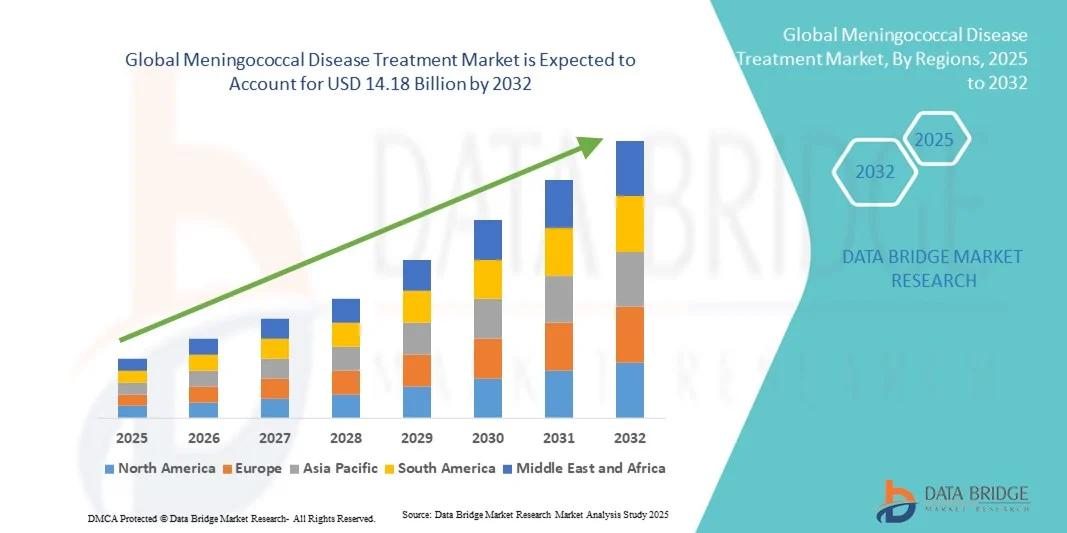

- El tamaño del mercado mundial de tratamiento de la enfermedad meningocócica se valoró en USD 10.05 mil millones en 2024 y se espera que alcance los USD 14.18 mil millones para 2032 , con una CAGR del 4,4% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de infecciones meningocócicas en todo el mundo, los avances tecnológicos en el desarrollo de vacunas y la creciente conciencia sobre las medidas de atención médica preventiva.

- Además, la expansión de los programas gubernamentales de vacunación, el aumento de la financiación para iniciativas de salud pública y la creciente demanda de vacunas eficaces y combinadas están consolidando el tratamiento de la enfermedad meningocócica como un segmento crucial en el manejo de las enfermedades infecciosas. Estos factores convergentes están acelerando la adopción de terapias avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamiento de la enfermedad meningocócica

- Los tratamientos contra la enfermedad meningocócica, incluidas las vacunas y los antibióticos, son cada vez más vitales para prevenir y controlar las infecciones causadas por Neisseria meningitidis, en particular en poblaciones de alto riesgo, debido a su capacidad para reducir la incidencia, la gravedad y las tasas de mortalidad de la enfermedad a nivel mundial.

- La creciente demanda de tratamientos para la enfermedad meningocócica se ve impulsada principalmente por la creciente prevalencia de infecciones meningocócicas, la creciente conciencia de los programas de vacunación y el creciente enfoque público y gubernamental en las medidas de atención sanitaria preventiva.

- América del Norte dominó el mercado de tratamiento de la enfermedad meningocócica con la mayor participación en los ingresos del 39,2 % en 2024, impulsada por programas de inmunización bien establecidos, un alto gasto en atención médica y una fuerte presencia de importantes compañías farmacéuticas, mientras que Estados Unidos experimentó una adopción sustancial de vacunas meningocócicas, particularmente en adolescentes y adultos en riesgo, respaldada por la I+D en curso en vacunas combinadas y de próxima generación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la enfermedad meningocócica durante el período de pronóstico, debido al aumento de la infraestructura de atención médica, la creciente conciencia sobre las infecciones meningocócicas y la expansión de las iniciativas de vacunación.

- Las vacunas dominaron el mercado de tratamiento de la enfermedad meningocócica con una participación de mercado del 48% en 2024, impulsadas por su eficacia comprobada, amplia cobertura contra múltiples cepas y facilidad de integración en los calendarios de vacunación de rutina.

Alcance del informe y segmentación del mercado de tratamiento de la enfermedad meningocócica

|

Atributos |

Perspectivas clave del mercado del tratamiento de la enfermedad meningocócica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de la enfermedad meningocócica

Avances mediante vacunas combinadas y de próxima generación

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento de la enfermedad meningocócica es el desarrollo de vacunas combinadas y de última generación que ofrecen protección contra múltiples cepas de Neisseria meningitidis, mejorando la cobertura de inmunización y la conveniencia.

- Por ejemplo, la vacuna Penmenvy de GSK combina componentes de Bexsero y Menveo para proteger contra cinco cepas comunes, simplificando los programas de vacunación y reduciendo la cantidad de inyecciones necesarias.

- Las vacunas de próxima generación también se centran en una cobertura más amplia de cepas y una inmunidad más duradera, mejorando la prevención de enfermedades y reduciendo la carga sanitaria. Por ejemplo, la vacuna MenB-fHbp de Pfizer demuestra una mayor protección para adolescentes y adultos jóvenes con alto riesgo.

- Estos avances están transformando las estrategias de salud pública y las campañas de vacunación, ya que los proveedores de atención médica recomiendan cada vez más estas vacunas para los programas de inmunización de rutina.

- La demanda de vacunas con una protección más amplia y una inmunogenicidad mejorada está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los gobiernos y las organizaciones de atención médica priorizan la prevención de enfermedades.

- Se están explorando métodos de administración innovadores, como vacunas intranasales y parches de microagujas, para mejorar el cumplimiento del paciente y la facilidad de administración.

- Las plataformas de salud digital y las aplicaciones móviles se utilizan cada vez más para realizar un seguimiento de los calendarios de vacunación y enviar recordatorios, lo que mejora la adherencia a las vacunas y las tasas de cobertura.

Dinámica del mercado del tratamiento de la enfermedad meningocócica

Conductor

Aumento de la prevalencia de enfermedades y concientización sobre la inmunización

- La creciente prevalencia de infecciones meningocócicas, en particular en poblaciones de alto riesgo, junto con una mayor conciencia de las medidas de atención médica preventiva, es un factor importante que impulsa la mayor demanda de tratamientos para la enfermedad meningocócica.

- Por ejemplo, en marzo de 2024, los CDC de EE. UU. lanzaron una campaña de concientización que enfatizaba la vacunación en adolescentes y adultos en riesgo, fomentando la inmunización oportuna.

- A medida que los gobiernos y las organizaciones de atención médica promueven programas de vacunación, la demanda pública de vacunas efectivas y opciones de tratamiento está expandiéndose, lo que contribuye al crecimiento del mercado.

- Además, la inclusión de vacunas meningocócicas en los calendarios de vacunación rutinarios y en las campañas de vacunación en las escuelas está fortaleciendo su adopción tanto en las regiones desarrolladas como en las emergentes.

- La conveniencia de las vacunas combinadas, la eficacia mejorada y una cobertura más amplia son factores clave que impulsan la adopción de tratamientos contra la enfermedad meningocócica en todo el mundo.

- El aumento de la financiación y las subvenciones de organizaciones sanitarias mundiales como la OMS y Gavi están permitiendo campañas de vacunación a gran escala en países en desarrollo, ampliando el alcance del mercado.

- Las asociaciones público-privadas entre empresas farmacéuticas y gobiernos locales están acelerando la distribución y la accesibilidad de las vacunas en regiones desatendidas.

Restricción/Desafío

Problemas de accesibilidad a las vacunas y gestión de la cadena de frío

- El acceso limitado a las vacunas en las regiones de bajos ingresos y los desafíos para mantener la logística de la cadena de frío plantean barreras importantes para la expansión del mercado y la cobertura de la inmunización.

- Por ejemplo, las dificultades logísticas en el África subsahariana han retrasado la entrega de vacunas meningocócicas a zonas remotas, lo que reduce las tasas de vacunación oportuna.

- Garantizar el almacenamiento, el transporte y la manipulación adecuados de las vacunas es crucial para mantener la eficacia y minimizar el desperdicio, lo que requiere inversión en infraestructura de cadena de frío.

- Además, los altos costos de las vacunas y la limitada infraestructura de atención médica en ciertas regiones restringen la adopción generalizada, en particular de las vacunas de próxima generación y combinadas.

- Superar estos desafíos a través de iniciativas gubernamentales, programas de ayuda internacional y estrategias de vacunas asequibles es vital para el crecimiento sostenido del mercado.

- La reticencia a las vacunas, alimentada por la desinformación y las creencias culturales, puede limitar su adopción incluso cuando el acceso es adecuado, lo que requiere campañas de concienciación específicas.

- Los retrasos regulatorios en las aprobaciones de vacunas en ciertos países pueden ralentizar la expansión del mercado, afectando la introducción oportuna de vacunas avanzadas o combinadas.

Alcance del mercado del tratamiento de la enfermedad meningocócica

El mercado está segmentado según el tipo, la vía de administración, el canal de distribución y los usuarios finales.

- Por tipo

Según el tipo, el mercado de tratamiento de la enfermedad meningocócica se segmenta en vacunas y antibióticos. El segmento de vacunas dominó el mercado con la mayor participación en ingresos, con un 48% en 2024, impulsado por el aumento de los programas gubernamentales de vacunación, una mayor adopción entre adolescentes y adultos jóvenes, y una mayor concienciación sobre la atención médica preventiva. Las vacunas ofrecen inmunidad a largo plazo, reducen el riesgo de brotes y se incluyen cada vez más en los calendarios nacionales de vacunación. Las campañas de salud pública que enfatizan la importancia de la vacunación fortalecen aún más la demanda, especialmente en América del Norte y Europa. El desarrollo de vacunas combinadas y de nueva generación que cubren múltiples cepas también está impulsando la adopción y ampliando el potencial de mercado. Los profesionales sanitarios suelen priorizar las vacunas debido a su eficacia demostrada y su capacidad para prevenir complicaciones graves. Además, las iniciativas de las organizaciones sanitarias mundiales para mejorar la cobertura de vacunación en las regiones en desarrollo contribuyen a mantener el dominio del mercado.

Se prevé que el segmento de antibióticos experimente la tasa de crecimiento más rápida, del 11,8 %, entre 2025 y 2032, impulsada por la creciente prevalencia de infecciones meningocócicas activas, una mayor concienciación sobre el tratamiento antibiótico profiláctico para contactos cercanos y la necesidad de un manejo rápido de la enfermedad. Antibióticos como la penicilina y la ceftriaxona son fundamentales en el tratamiento de emergencias y en la reducción de las tasas de mortalidad. El crecimiento de la administración hospitalaria y los programas de salud comunitaria están ampliando la accesibilidad, especialmente en las economías emergentes. El segmento se beneficia de la continua I+D en antibióticos de amplio espectro y formulaciones aptas para uso intravenoso u oral. La creciente colaboración entre compañías farmacéuticas y centros de salud también está impulsando una adopción más rápida.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral e intravenoso. El segmento intravenoso dominó el mercado con la mayor participación en los ingresos, con un 58,3%, en 2024, principalmente debido a su papel esencial en el tratamiento rápido de infecciones graves y meningococemia. La administración intravenosa garantiza una administración más rápida del fármaco y un efecto terapéutico inmediato, lo cual es fundamental en entornos hospitalarios y de urgencias. Los hospitales y las clínicas especializadas prefieren los antibióticos intravenosos para pacientes críticos, lo que impulsa el crecimiento del segmento. Además, las vacunas intravenosas se utilizan a menudo en terapias combinadas para grupos de alto riesgo. Las guías clínicas recomiendan la administración intravenosa para casos graves, lo que fomenta su adopción. El segmento también se beneficia de la creciente prevalencia de infecciones nosocomiales y de las políticas sanitarias gubernamentales de apoyo.

Se prevé que el segmento oral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2025 y 2032, impulsada por la comodidad, la facilidad de autoadministración y la idoneidad para el tratamiento ambulatorio o la profilaxis. Los antibióticos orales son cada vez más preferidos en la atención sanitaria comunitaria y durante las campañas de profilaxis masiva. Su naturaleza no invasiva mejora el cumplimiento terapéutico y la accesibilidad del paciente. Las innovaciones farmacéuticas también están permitiendo mejores formulaciones orales con mayor biodisponibilidad. La creciente concienciación entre cuidadores y pacientes sobre el tratamiento temprano y las medidas preventivas está impulsando este crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias dominó el mercado con la mayor participación, un 49,6%, en 2024, ya que los hospitales son el principal punto de acceso para las campañas de vacunación y la administración de antibióticos intravenosos. Los hospitales proporcionan entornos controlados para el almacenamiento de vacunas, garantizan el cumplimiento de la cadena de frío y permiten la monitorización profesional del tratamiento. También sirven como un canal de confianza para la atención preventiva y de emergencia. Los programas de salud gubernamentales suelen suministrar vacunas a través de farmacias hospitalarias, lo que impulsa aún más este segmento. Los hospitales se asocian cada vez más con compañías farmacéuticas para gestionar el inventario y la accesibilidad de forma eficiente. Este segmento se beneficia de la sólida confianza de los pacientes y su preferencia por la orientación profesional en materia de salud.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento más rápida, del 16,2 %, entre 2025 y 2032, impulsada por la creciente penetración de internet, la adopción de farmacias electrónicas y la comodidad de la entrega a domicilio. Los canales en línea mejoran el acceso en zonas remotas y rurales, especialmente para antibióticos orales y vacunas de rutina. Las plataformas digitales ofrecen verificación de recetas, seguimiento y recordatorios oportunos, lo que mejora la adherencia. El creciente uso de teléfonos inteligentes y la concienciación sobre la salud digital están acelerando aún más la adopción de farmacias en línea. El apoyo regulatorio a las operaciones de farmacias electrónicas en múltiples regiones también contribuye al crecimiento del mercado.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento hospitalario dominó el mercado con la mayor participación en los ingresos, con un 55,8%, en 2024, debido a su papel fundamental en la administración de vacunas y antibióticos intravenosos, el manejo de infecciones graves y la realización de campañas de inmunización a gran escala. Los hospitales cuentan con profesionales sanitarios capacitados, una infraestructura adecuada para la cadena de frío e instalaciones para el seguimiento posvacunal, lo que los convierte en la opción preferida tanto para tratamientos preventivos como de emergencia. Los hospitales también son el punto focal de los programas de vacunación de grupos de alto riesgo y la gestión de brotes. La colaboración con las agencias gubernamentales de salud fortalece el dominio de los hospitales en el mercado. Además, el aumento de la capacidad hospitalaria y la infraestructura sanitaria avanzada en las regiones desarrolladas impulsan el crecimiento continuo.

Se prevé que el segmento de clínicas especializadas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,1 %, entre 2025 y 2032, impulsada por el aumento de la atención ambulatoria, las campañas de vacunación dirigidas y las opciones de tratamiento personalizadas para grupos de alto riesgo. Las clínicas ofrecen un acceso conveniente a adolescentes, adultos jóvenes y pacientes inmunodeprimidos. La atención especializada y el asesoramiento que se ofrecen en las clínicas mejoran la adherencia a los calendarios de vacunación y la terapia con antibióticos. El creciente número de clínicas privadas y comunitarias en las economías emergentes mejora la accesibilidad. La colaboración con escuelas, centros de trabajo y programas de salud comunitaria está impulsando la adopción de clínicas especializadas.

Análisis regional del mercado de tratamiento de la enfermedad meningocócica

- América del Norte dominó el mercado de tratamiento de la enfermedad meningocócica con la mayor participación en los ingresos del 39,2 % en 2024, impulsada por programas de inmunización bien establecidos, un alto gasto en atención médica y una fuerte presencia de importantes compañías farmacéuticas.

- Los consumidores y los proveedores de atención médica de la región valoran mucho la eficacia, la seguridad y la amplia cobertura de cepas que ofrecen las vacunas y los antibióticos meningocócicos, lo que garantiza una sólida adopción tanto entre los adolescentes como entre las poblaciones adultas de alto riesgo.

- Esta adopción generalizada está respaldada además por fuertes iniciativas gubernamentales de vacunación, infraestructura de atención médica avanzada e I+D en curso en vacunas de próxima generación y combinadas, estableciendo los tratamientos de la enfermedad meningocócica como un componente crítico de la estrategia de salud pública.

Perspectiva del mercado estadounidense de tratamiento de la enfermedad meningocócica

El mercado estadounidense de tratamiento de la enfermedad meningocócica captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por la alta cobertura de vacunación y los programas gubernamentales de inmunización. La concienciación pública sobre las infecciones meningocócicas y la importancia de la atención médica preventiva impulsan la demanda de vacunas y antibióticos. La creciente preferencia por las vacunas combinadas y las formulaciones de nueva generación, junto con el amplio acceso a hospitales y clínicas especializadas, impulsa aún más el mercado. Además, las iniciativas de los CDC y otras agencias de salud pública que promueven la vacunación de adolescentes y adultos de alto riesgo contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de tratamiento de la enfermedad meningocócica

Se proyecta que el mercado europeo de tratamiento de la enfermedad meningocócica se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por los sólidos programas de vacunación y el apoyo gubernamental a la atención médica. La creciente incidencia de brotes de meningococo en ciertas regiones, sumada a la mayor concienciación entre padres y profesionales de la salud, está fomentando la adopción de vacunas. Los países europeos también se centran en medidas de salud preventiva, incluyendo campañas de inmunización en escuelas. La región está experimentando un crecimiento significativo en hospitales, clínicas especializadas y centros de salud comunitarios, con tratamientos antimeningocócicos incorporados a las iniciativas de atención médica rutinaria.

Análisis del mercado de tratamiento de la enfermedad meningocócica en el Reino Unido

Se prevé que el mercado británico de tratamiento de la enfermedad meningocócica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las campañas nacionales de inmunización y una mayor concienciación pública sobre las infecciones meningocócicas. Además, las recomendaciones gubernamentales para la vacunación de adolescentes y adultos en riesgo están fomentando una amplia adopción. Se espera que la sólida infraestructura sanitaria del Reino Unido, combinada con unas sólidas redes de hospitales y clínicas, siga impulsando el crecimiento del mercado. Las iniciativas de atención médica preventiva y la accesibilidad a las vacunas combinadas refuerzan aún más la adopción entre los proveedores de atención médica, tanto privados como públicos.

Análisis del mercado alemán de tratamiento de la enfermedad meningocócica

Se espera que el mercado alemán de tratamiento de la enfermedad meningocócica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el alto gasto en atención médica, los programas de inmunización avanzados y la concienciación sobre la salud pública. El énfasis de Alemania en la atención preventiva y la gestión de brotes promueve la adopción de vacunas y antibióticos contra el meningococo. Los hospitales y las clínicas especializadas desempeñan un papel crucial en la administración de tratamientos tanto rutinarios como de emergencia. La integración de las vacunas meningocócicas en los calendarios nacionales de vacunación y las campañas de vacunación dirigidas impulsan aún más el crecimiento del mercado. Además, el aumento de la investigación y el desarrollo de vacunas combinadas mejora la accesibilidad y la eficacia del tratamiento.

Análisis del mercado de tratamiento de la enfermedad meningocócica en Asia-Pacífico

Se prevé que el mercado de tratamiento de la enfermedad meningocócica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, durante el período 2025-2032, impulsado por el aumento de la infraestructura sanitaria, las iniciativas gubernamentales de vacunación y la creciente concienciación sobre la prevención de la enfermedad meningocócica. Países como China, Japón e India están experimentando una rápida adopción de vacunas y antibióticos, con el apoyo de campañas de salud pública. La creciente red hospitalaria de la región y la mayor disponibilidad de vacunas combinadas están mejorando la accesibilidad. Además, el aumento de la urbanización y la mayor renta disponible están permitiendo una mayor cobertura vacunal. La colaboración entre las autoridades sanitarias y las compañías farmacéuticas está acelerando la distribución de tratamientos a las poblaciones desatendidas.

Análisis del mercado japonés de tratamiento de la enfermedad meningocócica

El mercado japonés de tratamiento de la enfermedad meningocócica está cobrando impulso gracias al fuerte enfoque del país en la atención médica preventiva, la alta concienciación sobre la vacunación y la avanzada infraestructura sanitaria. La población japonesa prioriza la inmunización contra infecciones de alto riesgo, lo que impulsa el uso de vacunas y antibióticos. Los hospitales y clínicas especializadas facilitan campañas de vacunación oportunas, especialmente para adolescentes y adultos jóvenes. La integración de historiales médicos electrónicos y sistemas de seguimiento de la vacunación mejora la adherencia a los calendarios de vacunación. Además, el envejecimiento de la población japonesa es tal que impulsa la demanda de opciones de tratamiento accesibles y convenientes, tanto en entornos residenciales como clínicos.

Análisis del mercado de tratamiento de la enfermedad meningocócica en India

El mercado indio de tratamiento de la enfermedad meningocócica representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a los programas gubernamentales de vacunación, la mayor concienciación y la ampliación del acceso a la atención médica. La creciente clase media y la población urbana de la India impulsan la demanda de vacunas y antibióticos. Las iniciativas de salud pública, como las campañas de vacunación en las escuelas, impulsan su adopción generalizada. La disponibilidad de vacunas asequibles, junto con las colaboraciones entre fabricantes nacionales y programas gubernamentales, impulsa el crecimiento del mercado. Además, las campañas en curso para fortalecer la atención preventiva y la vigilancia de enfermedades mejoran aún más la adopción del tratamiento en hospitales y clínicas.

Cuota de mercado del tratamiento de la enfermedad meningocócica

La industria del tratamiento de la enfermedad meningocócica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Sanofi (Francia)

- Merck & Co., Inc. (EE. UU.)

- Hilleman Laboratories Pte Ltd (Singapur)

- CSL Limited (Australia)

- Seqirus (EE. UU.)

- Instituto de Sueros de la India Pvt. Ltd. (India)

- Biological E. Limited (India)

- Novartis AG (Suiza)

- Johnson & Johnson Services, Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Baxter (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Amgen Inc. (EE. UU.)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado mundial de tratamiento de la enfermedad meningocócica?

- En julio de 2025, Vietnam introdujo y comenzó a administrar MenACYW, una vacuna antimeningocócica de nueva generación fabricada en EE. UU., a través del Sistema de Centros de Vacunación VNVC. Esta iniciativa marca un paso significativo en la expansión del acceso a la vacunación antimeningocócica en el Sudeste Asiático.

- En mayo de 2025, la FDA estadounidense aprobó una indicación ampliada para MenQuadfi, una vacuna antimeningocócica tetravalente, para niños de 6 semanas a 23 meses. Esta ampliación mejora la protección contra la enfermedad meningocócica invasiva en niños pequeños.

- En abril de 2025, la Organización Mundial de la Salud (OMS) publicó sus primeras directrices mundiales para el diagnóstico, el tratamiento y la atención de la meningitis. Estas directrices buscan estandarizar la atención, reducir las muertes y las discapacidades, y ofrecer recomendaciones basadas en la evidencia para los profesionales sanitarios de todo el mundo.

- En febrero de 2025, la FDA estadounidense aprobó PENMENVY™ de GSK, una vacuna combinada dirigida a los cinco serogrupos principales de meningococo (A, B, C, W, Y), para personas de 10 a 25 años. Esta aprobación busca mejorar las tasas de vacunación al reducir el número de inyecciones necesarias.

- En octubre de 2023, Pfizer recibió la aprobación de la FDA de EE. UU. para PENBRAYA™, la primera vacuna pentavalente que cubre los serogrupos A, B, C, W e Y. Esta vacuna está indicada para adolescentes y adultos jóvenes de 10 a 25 años, con el objetivo de simplificar los calendarios de vacunación y mejorar la protección contra la enfermedad meningocócica invasiva.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.