Global Methanol Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.49 Billion

USD

48.73 Billion

2024

2032

USD

33.49 Billion

USD

48.73 Billion

2024

2032

| 2025 –2032 | |

| USD 33.49 Billion | |

| USD 48.73 Billion | |

| % | |

|

Segmentación del mercado global de metanol por tipo (gas natural, carbón y otros), derivados (formaldehído, ácido acético, MTBE, MMA, mezcla de gasolina, biodiésel, DME, TAME, DMT, MTO/MTP y otros), subderivados (aditivos para gasolina, olefinas, resinas UF/PF, acetato de vinilo, poliacetales, MDI, PTA, ésteres de acetato, anhídrido acético, combustibles y otros), industria de usuario final (construcción, automoción, electricidad y electrónica, farmacéutica, envases, pinturas y recubrimientos, agricultura y otros), materia prima (carbón, gas natural y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado del metanol

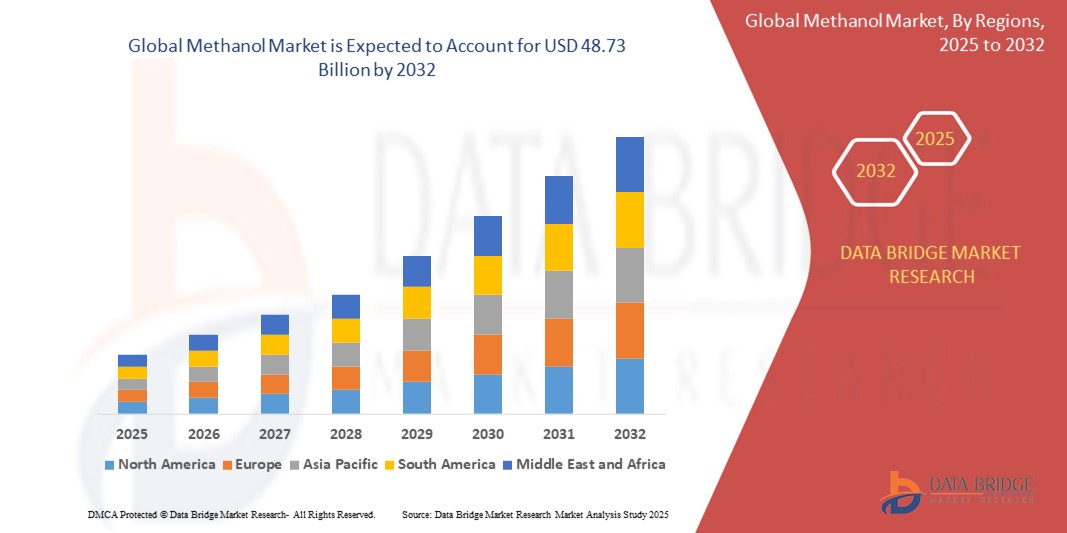

- El tamaño del mercado del metanol se valoró en USD 33,49 mil millones en 2024 y se espera que alcance los USD 48,73 mil millones para 2032 , con una CAGR del 4,8% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de metanol como combustible alternativo y materia prima en diversas industrias, como la automotriz, la construcción y la química, impulsada por las tendencias de sostenibilidad y los esfuerzos de diversificación energética.

- Además, el aumento de la producción de resinas a base de formaldehído y de metanol a olefinas (MTO), especialmente en las economías de Asia-Pacífico, está fortaleciendo la demanda mundial. Estos avances están acelerando el despliegue del metanol tanto en aplicaciones tradicionales como emergentes, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del metanol

- El metanol, una fuente química y energética ampliamente utilizada, sirve como un componente fundamental en la producción de formaldehído, ácido acético y diversos derivados petroquímicos, y se utiliza cada vez más como combustible alternativo en los sectores marino y automotriz.

- La creciente demanda de metanol está impulsada principalmente por sus aplicaciones en energía, automoción, construcción y fabricación de productos químicos, junto con la creciente adopción de la tecnología de metanol a olefinas (MTO) e iniciativas de combustibles limpios a nivel mundial.

- América del Norte domina el mercado del metanol con la mayor participación en los ingresos del 36,4 % en 2025, liderada por los EE. UU., donde las abundantes reservas de gas de esquisto han impulsado una importante capacidad de producción de metanol, convirtiendo a la región en un exportador y consumidor clave de metanol en los segmentos de combustibles y no combustibles.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del metanol durante el período de pronóstico, respaldada por una rápida industrialización, la expansión de la fabricación de productos químicos y el creciente consumo de metanol en países como China e India, particularmente en aplicaciones de formaldehído y MTO.

- Se espera que el segmento de formaldehído lidere el mercado de aplicaciones de metanol con una participación del 38,2 % en 2025, debido a su continua demanda en la producción de resinas utilizadas en las industrias de la construcción, automotriz y del mueble en todo el mundo.

Alcance del informe y segmentación del mercado del metanol

|

Atributos |

Perspectivas clave del mercado del metanol |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del metanol

Expansión de la tecnología de conversión de metanol en olefinas (MTO) y adopción del metanol ecológico

- Una tendencia importante y en auge en el mercado global del metanol es la creciente implementación de la tecnología de conversión de metanol a olefinas (MTO), especialmente en China. Esta tendencia se debe a la creciente necesidad de diversificar las materias primas para la producción de olefinas y reducir la dependencia de la nafta tradicional derivada del petróleo crudo.

- Por ejemplo, en mayo de 2024, el Grupo de Energía Jiutai de China anunció la exitosa puesta en marcha de su planta de MTO de 1,8 millones de toneladas/año en Mongolia Interior, utilizando metanol a base de carbón como materia prima para producir etileno y propileno, que son componentes fundamentales para plásticos y materiales sintéticos.

- Simultáneamente, el impulso global hacia la neutralidad de carbono impulsa la adopción de metanol verde, producido a partir de fuentes renovables como la biomasa, el hidrógeno verde y el CO₂ capturado. Esta transición se ve respaldada por la transición de la industria marítima hacia combustibles bajos en carbono para cumplir con los objetivos de descarbonización de la OMI.

- En abril de 2024, Maersk recibió el primer buque portacontenedores de combustible dual del mundo propulsado por metanol verde y anunció asociaciones con proveedores europeos y asiáticos para establecer una cadena de suministro global de metanol verde.

- En marzo de 2024, Mitsubishi Gas Chemical Company inició la producción piloto de e-metanol utilizando electricidad renovable y CO₂ capturado en Japón, lo que refleja un movimiento más amplio de la industria hacia vías de producción sostenibles.

- Estos avances ponen de relieve el creciente énfasis en las soluciones de carbono circular y las materias primas alternativas en el mercado del metanol. A medida que las industrias se adaptan a operaciones más ecológicas, la adaptabilidad del metanol lo posiciona como un pilar fundamental en las estrategias de descarbonización en los sectores químico, de combustibles y transporte marítimo.

- La integración de procesos avanzados de MTO e iniciativas de metanol sostenible está transformando radicalmente el panorama del mercado del metanol. Empresas como OCI, Proman y Methanex están invirtiendo en plantas de metanol bajas en carbono, posicionándose para liderar una economía química limpia y orientada al futuro.

Dinámica del mercado del metanol

Conductor

Creciente demanda de combustibles más limpios y materias primas petroquímicas

- El creciente enfoque global en la transición hacia energías limpias y la necesidad de materias primas petroquímicas más eficientes son impulsores clave que aceleran la demanda de metanol en diversas industrias.

- Por ejemplo, en abril de 2024, OCI Global anunció el lanzamiento de una línea de productos de metanol con bajas emisiones de carbono, que incluye biometanol y e-metanol, para satisfacer la creciente demanda de los sectores del transporte marítimo y la mezcla de combustibles. Esta iniciativa apoya los objetivos globales de descarbonización y ofrece a las industrias una alternativa viable a los combustibles fósiles.

- El metanol está ganando terreno como combustible marino debido a las regulaciones de la Organización Marítima Internacional (OMI) que buscan reducir las emisiones de gases de efecto invernadero en un 50 % para 2050. Empresas como Maersk y Proman están invirtiendo en barcos propulsados por metanol, lo que impulsa la demanda ascendente de producción limpia de metanol.

- Además, el papel del metanol como materia prima clave en la producción de formaldehído, ácido acético y olefinas impulsa su creciente uso en materiales de construcción, pinturas, adhesivos y envases. Esta demanda se ve aún más impulsada por la recuperación industrial pospandemia y las inversiones en infraestructura en las economías emergentes.

- La capacidad de producir metanol a partir de diversas materias primas, como gas natural, carbón y recursos renovables, lo convierte en un producto químico versátil y estratégico, atractivo tanto para la industria energética como para la química. Esta flexibilidad es crucial para los mercados que buscan seguridad en la cadena de suministro y rentabilidad.

- Además, la adopción de la tecnología MTO (Metanol a Olefinas) se está expandiendo rápidamente en Asia, especialmente en China, a medida que los productores petroquímicos buscan vías alternativas para producir olefinas de alto valor. Esta tendencia no solo impulsa el consumo de metanol, sino que también refuerza la importancia estratégica de esta molécula en la producción química moderna.

Restricción/Desafío

Volatilidad de los precios de las materias primas y preocupaciones ambientales derivadas del metanol de origen fósil

- Un desafío importante para el mercado del metanol es la volatilidad de los precios de materias primas clave, como el gas natural y el carbón, que impacta directamente en los costos de producción y los márgenes de ganancia. Esta volatilidad es particularmente pronunciada en regiones donde la producción de metanol depende en gran medida de los combustibles fósiles.

- Por ejemplo, en octubre de 2023, los altos precios del gas natural en Europa llevaron a varios productores de metanol, como BASF y OCI, a reducir temporalmente o reducir la producción, alegando costos operativos insostenibles. Esta imprevisibilidad en los mercados energéticos limita el suministro estable de metanol y la planificación de inversiones.

- Además, la producción de metanol a partir de carbón, predominante en China, se enfrenta a un escrutinio cada vez mayor debido a su elevada huella de carbono. En marzo de 2024, el gobierno chino emitió nuevas directrices ambientales que exigen la reducción de emisiones para proyectos de conversión de carbón en productos químicos, lo que afecta directamente a productores de metanol a partir de carbón como Yankuang Energy.

- La sostenibilidad ambiental del metanol también es objeto de debate. Si bien el metanol verde y azul están ganando terreno, la mayor parte de la producción mundial de metanol aún se basa en combustibles fósiles, lo que genera preocupación entre los reguladores y los grupos ambientalistas sobre su viabilidad a largo plazo como "combustible limpio".

- Además, establecer una infraestructura de metanol verde a gran escala sigue siendo una inversión intensiva en capital, lo que requiere una inversión significativa en hidrógeno renovable, captura de carbono y sistemas de distribución. Por ejemplo, en abril de 2024, Maersk reconoció que la disponibilidad limitada de metanol verde podría retrasar la transición de toda su flota a menos que las cadenas de suministro se expandan rápidamente.

- Para superar estas limitaciones será necesario contar con apoyo político, innovación tecnológica y colaboración entre los sectores energético, químico y marítimo para reducir las emisiones de producción y garantizar un suministro confiable y rentable de metanol con bajas emisiones de carbono.

Alcance del mercado del metanol

El mercado está segmentado según el tipo, los derivados, los subderivados, la industria del usuario final y la materia prima.

- Por tipo

Según el tipo, el mercado del metanol se segmenta en gas natural, carbón y otros. El segmento del gas natural domina la mayor cuota de mercado en ingresos en 2025, gracias a su rentabilidad y amplia disponibilidad en regiones de producción clave como Norteamérica, Oriente Medio y partes de Asia. El metanol a base de gas natural goza de una amplia aceptación debido a su huella de carbono relativamente menor en comparación con los métodos basados en carbón, lo que refuerza su papel en estrategias de combustibles limpios y aplicaciones como materia prima petroquímica.

Se prevé un crecimiento significativo del segmento del carbón en regiones como China, donde abundan las reservas de carbón y los procesos integrados de conversión de carbón en metanol están bien establecidos. Sin embargo, el aumento de las regulaciones ambientales podría afectar las perspectivas a largo plazo de este segmento, impulsando inversiones en tecnologías de producción más limpias.

• Por derivados

En cuanto a los derivados, el mercado del metanol se segmenta en formaldehído, ácido acético, MTBE, MMA, mezcla de gasolina, biodiésel, DME, TAME, DMT, MTO/MTP, entre otros. El segmento del formaldehído obtuvo la mayor cuota de mercado en 2025, gracias a su amplio uso en materiales de construcción, adhesivos y productos de madera. La demanda constante de formaldehído para la producción de resinas como UF y PF respalda su continuo dominio.

Se prevé que el segmento MTO/MTP (Metanol a Olefinas/Metanol a Propileno) registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por el creciente número de plantas MTO en China, ya que los productores buscan rutas alternativas a las olefinas ante la volatilidad del petróleo crudo. Este segmento está adquiriendo relevancia estratégica por su papel en la integración petroquímica.

• Por subderivadas

En función de los subderivados, el mercado del metanol se segmenta en aditivos para gasolina, olefinas, resinas UF/PF, acetato de vinilo, poliacetales, MDI, PTA, ésteres de acetato, anhídrido acético, combustibles y otros. El segmento de resinas UF/PF representó la mayor cuota de mercado en 2025, debido a su amplio uso en madera contrachapada, tableros de partículas y laminados. Estas resinas son cruciales en los sectores de la construcción y el mueble, especialmente en Asia-Pacífico.

Se proyecta un rápido crecimiento del segmento de olefinas hasta 2032, impulsado por la demanda de etileno y propileno en la fabricación de plásticos, especialmente mediante procesos MTO. La flexibilidad del metanol como materia prima para la producción de olefinas aumenta su valor en las rutas petroquímicas.

• Por industria del usuario final

Según la industria del usuario final, el mercado del metanol se segmenta en construcción, automoción, electricidad y electrónica, productos farmacéuticos, embalajes, pinturas y recubrimientos, agricultura, entre otros. El segmento de la construcción representó la mayor cuota de mercado en 2025, impulsado por la demanda de resinas de formaldehído derivadas del metanol, utilizadas en madera de ingeniería y productos de aislamiento. El crecimiento de la urbanización y la infraestructura en las economías emergentes refuerza aún más esta tendencia.

Se espera que el segmento automotriz sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por el uso de metanol en la mezcla de combustible y la producción de biodiésel, especialmente en regiones que promueven combustibles alternativos para reducir las emisiones de carbono.

• Por materia prima

En función de la materia prima, el mercado del metanol se segmenta en carbón, gas natural y otros. El gas natural dominó la cuota de mercado en 2025, gracias a su proceso de producción más limpio y a su mayor disponibilidad en las economías desarrolladas. Es la opción preferida para la síntesis sostenible de metanol y apoya la producción de variantes bajas en carbono, como el metanol azul y el metanol verde.

El segmento del carbón sigue siendo importante en China debido a su integración con las políticas energéticas locales y sus abundantes reservas, aunque el endurecimiento de las normas ambientales puede afectar su viabilidad a largo plazo.

Análisis regional del mercado del metanol

- América del Norte domina el mercado del metanol con la mayor participación en los ingresos del 36,4 % en 2024, impulsada por una fuerte presencia de instalaciones de producción de metanol a base de gas natural y la creciente demanda de metanol en aplicaciones de formaldehído, ácido acético y mezcla de combustibles.

- Los productores de la región se benefician de la abundancia de gas de esquisto de bajo costo, que favorece una fabricación de metanol más limpia y eficiente, convirtiendo a América del Norte en un exportador clave a otros mercados globales, en particular Europa y Asia.

- Este dominio se ve respaldado además por altos niveles de actividad industrial, crecientes inversiones en alternativas de combustible basadas en metanol como el biodiésel y el MTBE, y expansiones estratégicas de empresas líderes que buscan fortalecer la resiliencia de su cadena de suministro y satisfacer la creciente demanda nacional e internacional.

Perspectiva del mercado del metanol en EE. UU.

El mercado estadounidense de metanol captó la mayor participación en los ingresos, con un 81%, en América del Norte en 2025, impulsado por la abundancia de gas natural de bajo costo y la presencia de importantes plantas de producción. El país es un exportador clave de metanol a Europa y Asia, gracias a su avanzada infraestructura y un entorno regulatorio favorable. El creciente uso de metanol en la producción de formaldehído y MTBE, junto con el creciente interés en el metanol como combustible alternativo más limpio, continúa impulsando la demanda. Además, las inversiones en la conversión de metanol en gasolina (MTG) y en combustibles marinos a base de metanol están contribuyendo al crecimiento a largo plazo del mercado estadounidense de metanol.

Perspectivas del mercado europeo del metanol

Se proyecta que el mercado europeo del metanol se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la transición de la región hacia combustibles sostenibles y de bajas emisiones. Las estrictas regulaciones ambientales y la creciente adopción del metanol en la producción de biodiésel y formaldehído son factores clave del crecimiento. La demanda de ácido acético y olefinas derivadas del metanol está aumentando en los sectores químico y de la construcción de la región. Además, Europa está experimentando un aumento de las inversiones en iniciativas de biometanol y de biometanol para alcanzar los objetivos de descarbonización, lo que impulsa aún más la expansión del mercado.

Perspectivas del mercado del metanol en el Reino Unido

Se prevé que el mercado británico de metanol crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la demanda de combustibles de combustión limpia y productos químicos intermedios. La robusta industria química del país y su enfoque en la reducción de las emisiones de carbono están impulsando la adopción del metanol en la mezcla de biodiésel y otras aplicaciones industriales. Se espera que el aumento de las inversiones en química circular y ecológica, junto con la investigación sobre el uso del metanol como portador de hidrógeno y combustible marino, genere importantes oportunidades de crecimiento.

Perspectivas del mercado del metanol en Alemania

Se espera que el mercado alemán del metanol se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de derivados del metanol en plásticos, recubrimientos y aplicaciones automotrices. El énfasis de Alemania en la innovación industrial y la sostenibilidad está impulsando la investigación en la producción de metanol renovable, incluyendo la conversión de residuos en metanol y el metanol a partir de CO₂. La sólida base de fabricación de automóviles y productos químicos del país continúa apoyando el uso del metanol como materia prima versátil en múltiples aplicaciones.

Perspectiva del mercado del metanol en Asia-Pacífico

Se prevé que el mercado de metanol en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 24%, en 2025, impulsado por la creciente demanda industrial, especialmente en China, India y el Sudeste Asiático. El creciente consumo de metanol en la región para la producción de olefinas mediante tecnologías MTO/MTP es un factor clave, junto con su creciente uso en la mezcla de combustibles y la fabricación de formaldehído. La presencia de importantes productores de metanol a base de carbón y materias primas rentables en países como China posiciona a Asia-Pacífico como el centro mundial de producción y consumo de metanol.

Perspectivas del mercado del metanol en Japón

El mercado japonés del metanol está cobrando impulso debido a la creciente demanda en aplicaciones electrónicas, farmacéuticas y automotrices. El compromiso de Japón con la descarbonización y la energía limpia está impulsando el interés en el metanol verde y las tecnologías de pilas de combustible. Se está explorando activamente la integración del metanol como portador de hidrógeno y combustible marino alternativo para apoyar los objetivos de sostenibilidad a largo plazo de Japón. Además, la avanzada base manufacturera de Japón impulsa la demanda de derivados del metanol de alta pureza.

Perspectivas del mercado del metanol en China

El mercado chino del metanol representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, gracias a la enorme capacidad del país para producir metanol a partir de carbón y al amplio uso de la tecnología de conversión de metanol a olefinas (MTO). China es el mayor productor y consumidor mundial de metanol, con aplicaciones que abarcan la construcción, la automoción, los combustibles y la química. La apuesta del gobierno por los combustibles alternativos limpios y el auge de los vehículos propulsados por metanol y los combustibles marinos están acelerando aún más el crecimiento del mercado. La sólida producción nacional, combinada con la expansión de las aplicaciones downstream, consolida la posición dominante de China en el mercado mundial del metanol.

Cuota de mercado del metanol

La industria del metanol está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Methanex (Canadá)

- Proman Infrastructure Services Pvt. Ltd. (Suiza)

- SABIC (Arabia Saudita)

- Compañía del Grupo Energético Yankuang Limitada (China)

- ZPCIR (Irán)

- Corporación Celanese (Texas)

- BASF SE (Alemania)

- Petroliam Nasional Berhad (PETRONAS) (Malasia)

- Mitsubishi Gas Chemical Company Inc. (Japón)

- Mitsui & Co., Ltd. (Japón),

- LyondellBasell Industries BV (EE. UU.)

- OCI (Países Bajos)

- Grupo Metafrax (Rusia)

- Compañía Sipchem (Arabia Saudita)

Últimos avances en el mercado mundial del metanol

-

En marzo de 2025, una startup alemana inauguró una planta pionera en Mannheim, pionera en la conversión de aguas residuales en metanol limpio. Esta planta, pionera en su tipo, utiliza biogás de la planta de tratamiento de agua local y lo combina con hidrógeno verde para producir metanol. El gobierno alemán ha apoyado la iniciativa con una subvención de 2,2 millones de dólares, reconociendo su potencial para impulsar la demanda de e-metanol en el futuro. El proyecto ejemplifica la innovación sostenible, ofreciendo una prometedora fuente de combustible alternativo a la vez que reduce el impacto ambiental. Este avance podría sentar un precedente para instalaciones similares en todo el mundo, impulsando un panorama energético más limpio y eficiente.

- En noviembre de 2024, Ohmium International, junto con Spirare Energy, Breathe Applied Sciences y el Centro Jawaharlal Nehru de Investigación Científica Avanzada (JNCASR), inauguró la primera planta de metanol verde a partir de CO₂ de la India. La planta utiliza electrolizadores PEM de Ohmium para generar hidrógeno verde, que posteriormente se combina con el CO₂ capturado en la central térmica de Singareni para producir metanol sostenible. Esta iniciativa supone un paso significativo hacia la descarbonización y la sostenibilidad energética en la India, reduciendo la dependencia de los combustibles fósiles e impulsando la tecnología del hidrógeno verde.

- En noviembre de 2024, NTPC, el mayor productor de energía de la India, inauguró la primera planta de conversión de CO₂ a metanol del mundo en sus instalaciones de Vindhyachal. Este hito, inaugurado en el 50.º aniversario de NTPC, marca un avance significativo en la gestión del carbono y las tecnologías de combustibles verdes. La planta captura las emisiones de CO₂ de los procesos industriales y las convierte en metanol mediante un catalizador especializado desarrollado por NTPC. Además, NTPC instaló autobuses propulsados por hidrógeno en Leh e introdujo tecnologías verdes innovadoras, reforzando su compromiso con la energía sostenible.

- En julio de 2024, China continuó expandiendo su capacidad de producción de metanol, y varias empresas incrementaron la producción para satisfacer la creciente demanda nacional e internacional. El país se mantiene como un actor dominante en el mercado del metanol, aprovechando su adaptabilidad como materia prima química y combustible limpio. A pesar de desafíos como las políticas de consumo energético y las regulaciones ambientales, la capacidad de producción de metanol de China aumentó en 3,80 millones de toneladas métricas al año, alcanzando los 111,81 millones de toneladas métricas. Esta expansión se alinea con la estrategia más amplia de China de impulsar soluciones energéticas bajas en carbono y aplicaciones industriales.

- En enero de 2024, Celanese Corporation, en colaboración con Mitsui & Co., inició operaciones de captura y utilización de carbono en su planta de metanol Fairway en Clear Lake, Texas. La planta captura 180.000 toneladas métricas de CO₂ al año y las convierte en 130.000 toneladas métricas de metanol, lo que representa un avance significativo hacia la producción sostenible de metanol. Esta iniciativa se alinea con los esfuerzos globales para reducir las emisiones industriales y promover alternativas bajas en carbono en la industria química.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.